会员

会员 下载APP

下载APP

转发

转发

展开全文

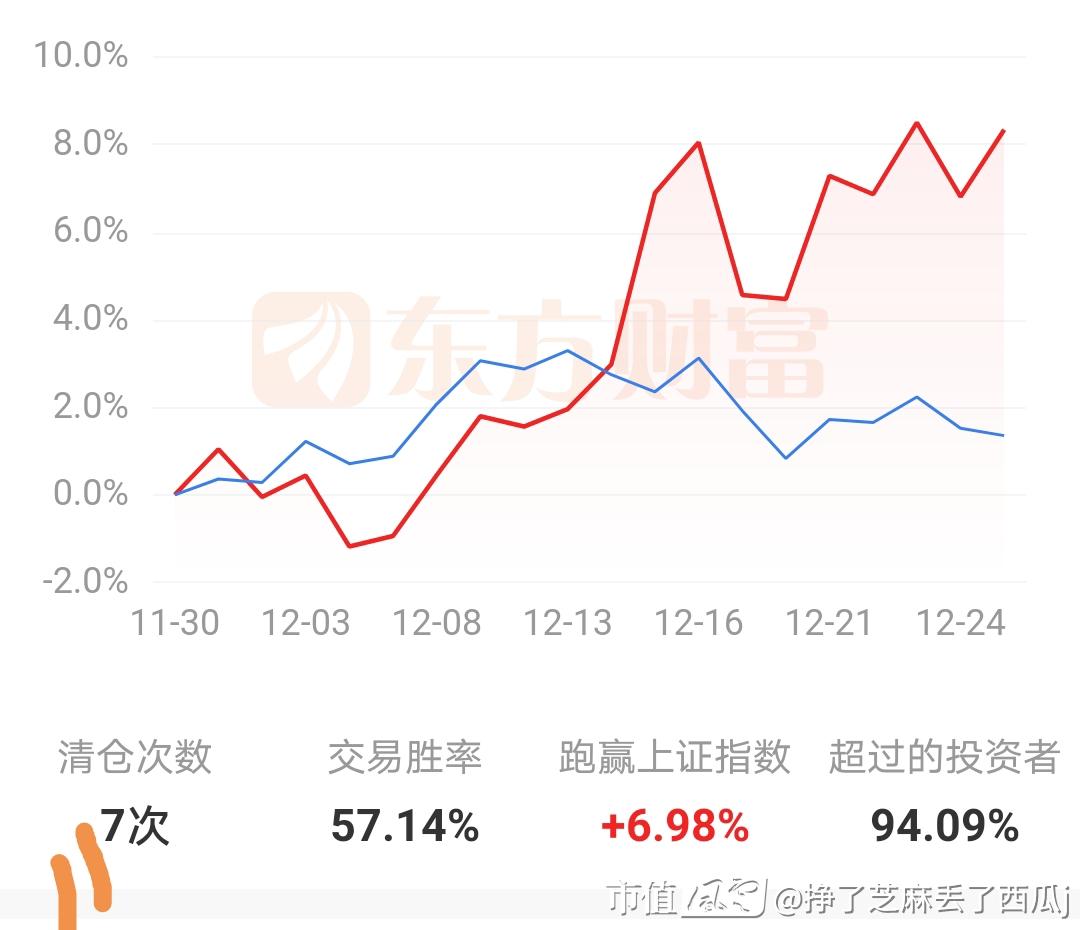

#2021投资总结# 作为研究口的人,因为公司纪律不参与买卖,但是看到这么多老用户都出来晒成绩单,还是忍不住来凑个热闹。

记得之前有一次在写报告过程中想到些什么,简单总结:从定价权和周期性两个维度,可以把上市公司分成四等:

有定价权且周期性弱的算是一等,有定价权但周期性强的算二等,无定价权但周期性弱算三等,而既无定价权周期性还强的算四等。由此,可以去做几个观察:

医药行业,集采=定价权丧失,供需从N对多改为N对1,从一等沦为三等,“不进集采”成了一些公司最大的卖点,比如给财大气粗的海外药企打工的CXO还有原料药,另外,走OTC品种也是一条路。

资源行业,随行就市,和宏观数据联系紧密,长期看谈不上定价权,但有时候也免不了因为政策(合规、绿电&安全&成本)造成局部的行情,从四等转为二等,踩准了能赚到钱,但是奈何市场节奏和公司业绩指标节奏也很少同步,这是周期性行业的通病。

另外,单就资源型公司而言,由于大宗商品天然缺乏“差异化”,公司存在的意义更像是一个“回报稳定器”,即能做到无论资源价格本身走势如何,都能抹平周期为股东提供合理回报(分红、回购稳定股价),这才是合格的;如果不能,或者如果投资人对商品走势“极度自信”,那请移步期货市场,自带杠杆,缺的就是算准起or落,有50%的概率可以蒙对。所以,这个股市的合理回报是你买入资源股的初衷吗?

实际上,从风险收益来看,债券、股市、衍生品衔接起来放在一条线上看,各有各的逻辑、各负责各的投资群体,尤其是风险偏好。既然选择了股市,那就应该清楚它的特点,自己选它的初衷,“不逾矩”且“不惑”。

还有不少例子,但总体想说这种简单的评估是辩证且动态的,就好像台积电能够改变长久以来被奉为奎臬的微笑曲线的方向和角度,对商业活动的观察也应该持续演进,投资者更应该持续更新知识体系。

欢迎来到市值风云👻

……

评论

评论 点赞

点赞 收藏

收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验