会员

会员 下载APP

下载APP

2019年3月22日,市值风云发布了研究报告《波司登:那个曾经家喻户晓的赚钱机器又回来了?》,对波司登国际(3998.HK)的经营业绩做出了总体偏正面的评判。

我们认为,截止2018年3月31日的三个财年,虽然并购相关的卖方信息难以查证,但公司业绩全面回升,营收、净利润、运营能力、现金流状况、分红派息均可圈可点。

3个月后,也就是6月23日,做空机构Bonitas对波司登发布做空报告,指出公司存在严重造假嫌疑,其中最重要的论点有二:一是大幅虚增利润;二是内部人士通过并购掏空上市公司。

市值风云海外研究组在分析做空报告后认为,Bonitas这两项重点质疑部分证据确凿、真实可信。

事实上,公司在回应质疑时,甚至也未拿出任何令人信服的证据反驳相关指控。这本身也构成一种观点。

风云君心里也是mmp……

遥想波司登作为国内家喻户晓的羽绒服品牌,号称市场占有率在国内超过50%,本应凝聚了实控人高德康和他的管理团队40多年来的心血……呵护品牌价值本该义不容辞,在管理经营活动中不去触碰造假红线、做人底线应是人之常情……

只能说,风云君这次也是犯了幼稚病、过于一厢情愿……真是颜值又高,心地又善良,唉。

回到现实。

风云君深知,市值风云自成立以来就以成为最可信赖的独立第三方研究机构为根本追求,出现了这样“看走眼”的状况,显然不符合常识。最重要的问题有二:

此次为何未能及时发现相关问题、发出预警?是否存在方法上的盲区?

我们启动了内部的相关调查机制,借鉴我国安全生产“四不放过”原则,希望尽最大可能避免这次的错误再次上演。

当然,最开始,我们很坦率地承认:在这起案例中犯了错误。

接下来,我们借此机会认真分析这两记“实锤”,以当事人的角度来还原事故现场。

一、虚增利润8亿元

做空报告指出,波司登自2015年起捏造了8.07亿人民币的净利润,虚增了174%。

数据对比的一方是上市公司年报披露的合并财务报表,另一方是从工商行政部门获取的各子公司的同期备案数据(注:非公开信息)。

由于备案数据往往和工商税收紧密联系,所以上市公司一般没有胆量和动机去夸大相关营收及利润指标,真实性和可靠性更高。

经过求和运算,公司旗下各大主要经营实体的营业收入203亿元与公司公开资料披露的215亿元之间相差仅为6%以内,加上公司财年和自然年不重叠,所以二者基本吻合。

这就验证了通过足够的样本量来求和的验证方式是切实可行的。

既然收入吻合,那么很自然,这种方式验证出的净利润也应该和公开信息相互印证、基本吻合。

然而,公司2015-17三年间工商备案数据求和的净利润仅为4.6亿元,但上市公司公开信息披露高达12.7亿元。到了这一步,实锤!任何符合逻辑的解释都已无可挽回。

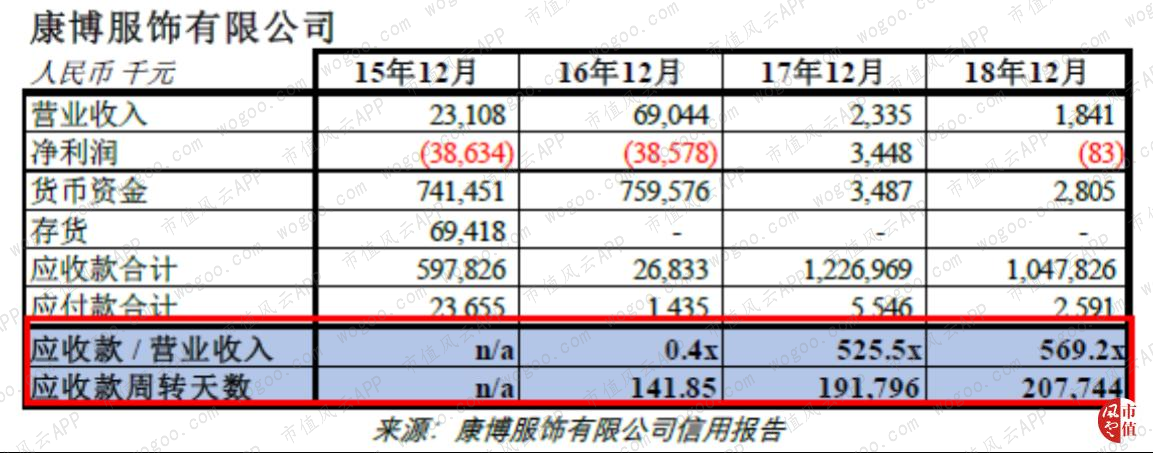

做空机构继而怀疑公司通过虚构大量应收账款隐藏虚构利润,其中一个例子是子公司康博服饰有限公司在2017或2018年营收均不足240万元,但却有超过10亿元的应收账款余额(非公开资料),这也就意味着非常荒谬的应收账款周转率。

以上是虚增利润的部分。风云君认为最重要的错判源于两方面:

一是从纺织行业景气指数来看,2015-17年间我国服装纺织行业大环境处于向好态势,而波司登也利用了这种大环境的掩护。

(来源:中国纺织工业联合会产业经济研究院)

做空机构认为公司虚构利润藏于应收账款科目,然而从我们3月的报告来看,公司应收账款并没有在同时期出现大幅拉长的情况;相反,2015-17财年的应收账款周转天数依次分别为104天、84天、65天,与行业大背景变动基本吻合。

(来源:波司登研究报告)

另外,主打羽绒服品类的国内可比公司几乎为0,这使得我们未能透过财务“体检表”识别上市公司问题。

二是由超过45家子公司构成的“迷宫”,包括诸多未披露的“非主要子公司”,使得全面掌握这家香港上市公司的真实业绩极其困难。

事实上,要挨个提取各经营主体的信用报告(非公开信息),不仅耗时耗力、花费不菲,还需要专门的渠道才能实现。这显然不是我们市值风云目前的商业模式所能承受的。

上市公司通过大量已披露及未披露的子公司来实现虚增利润,同时这些重要子公司信息在没有强制披露义务的前提下,给了公司跨市场财务造假的巨大空间和极低的违法成本。

纵观以往香港市场的财务造假事件,投资人多半血本无归,但试问肇事者——也就是上市公司实控人,可曾损失过哪怕三瓜两枣?在监狱中度过哪怕一个晚上?几乎没有。

腰包塞得鼓鼓的,日子那是浪里个浪。

作为对比,A股上市公司子公司的相关强制披露就要健全得多,比如对上市公司业绩有重大影响的子公司报表关键指标都必须在财报中列示。

为了还原事实真相,我们也督促香港证监会及交易所能够对于这类事件启动调查程序。

这不仅有利于事件本身水落石出,让资本市场朝着去伪存真的方向发展;还将成为加强信息披露规范性、进一步保护投资者合法权益的催化剂。

二、利益输送20亿

做空报告指出,波司登董事长高德康利用三笔注水交易将波司登的现金和股票转移给未公开的关联方,这三笔交易就是对“杰西”、“邦宝”和“天津女装”三个品牌的收购。

由于套路类似,风云君仅梳理邦宝收购案所呈现出的造假套路。

2013年周美和以人民币1750万元购买了一家服装制造商邦宝投资发展(深圳)有限公司(下称“邦宝投资”)。后于2016年以人民币7.15亿元的价格出售给波司登,在三年内获得高达3924%的回报。

具体操作及证明如下:

周美和在2013年5月13日,以人民币1750万元收购了邦宝投资,证据是工商备案文件(非公开信息);

随后,唯一股东为周美和的香港和元投资以相同价格拿到邦宝投资100%股权,证据是非公开的《股权转让协议书》及《公证书》。

2013年7月,香港和元投资注册成立深圳邦宝,该实体更像是邦宝投资的销售公司,资产主要是品牌无形资产。

没错,像极了空气,和风云君传说中的颜值。

而邦宝投资继续由波司登前执行董事孔圣元控制,旗下也以重资产特性的生产设备为主。

也就是说,波司登后来斥资上亿元收购的深圳邦宝不过是一家拥有百万级别固定资产规模的销售公司,其业绩也与上游的服饰生产制造公司邦宝投资呈跷跷板特征:如果深圳邦宝业绩要做漂亮,那就牺牲一部分邦宝投资的业绩。

不仅是信用报告中的资产状况,还有办公地点也能够进一步佐证两家公司的联系与区别。

另外,在卖给上市公司之前,深圳邦宝的净资产和净利润还严重注水,比如波司登虚增了深圳邦宝2015年净资产224%,净利润的697%。这也是通过对比并购标的的非公开工商信用报告与波司登的公开披露所获得的。

另外,藏在“独立第三方卖家”背后的孔圣元也被逮个正着:做空机构发现深圳邦宝的卖方Kingford Investment Limited正是孔圣元间接持有42.5%股权。

这些套路是风云君再熟悉不过的场景,奈何此类并购发生时,在香港联交所上市的波司登顶多也就是发个几页纸的公告,这似乎已经是仁至义尽了,有些并购活动甚至直到年报发布才能觅得蛛丝马迹。

反观A股市场,相关并购活动的预案、草案多是上百页的详细内容。投资者可以轻松找到并购标的的重大历史事件及相关股东信息。就算注水,它也会让你知道得清清楚楚、明明白白。

当然,这就是信息披露的魅力:信披发生效力的前提是投资者不是一群“叫不醒的故意装睡的人”。

结束语

波司登的特别之处在于,风云君很难相信,一家国民级羽绒服品牌的实控人和高管何以如此作践自己,处心积虑不务正业。

你们这辈子还差这几个亿吗?难道对社会的贡献、名誉、自豪感、正能量,都TM不值一提?

风云君的幼稚病让我们对老牌“优质”上市公司的底线严重高估。

当然,没有对比就没有伤害。通过这个案例,很多内地的投资者或许应该认识到,能够坑杀机构的香港市场可并不像诸位想象的那般美好。

信息披露随意性极大(自愿披露项较多)、司法体系和监管理念迥异、以及公开资料的严重匮乏,都使得香港市场的凶险程度与内地不可同日而语。

相较而言,内地监管制度的完善与执法力度的提升值得每一位投资者点赞。

近年来,随着内地更大范围内投入公司数据库的建设和规范化管理,使得市场各个参与方都能享受查询真实数据的便利,获取各类公司公开信息的难度已经大幅下降。

而要使财务造假越来越难以藏身,信息的可获得性是前提。而这,正是此案中严重缺失的。

我们无意对上市公司的估值发表任何看法,也完全不同意做空机构夸大其词的任性估值。此文仅就事论事,对做空报告核心论证的可靠性做一回顾,同时对我们的犯错缘由做一梳理。

扯远了,这不,老板喊我们干活,海外研究组集体去刷公司马桶了,一个月没鸡腿吃了……泪崩!

愿天下无贼。

回复

回复