会员

会员 下载APP

下载APP

风云君梳理了景津装备(603279.SH)近期的财报与公告,发现如果仅仅罗列一季报和年报的数据,很容易忽视这家压滤机“隐形冠军”当下所面临的真正困境。

目前的景津装备,基本盘正在经受严峻考验,这不仅是简单的周期回调,更是核心盈利逻辑的动摇。

一、业绩底色:昔日“现金牛”深陷价格战泥潭

我们要看清的第一点是,景津装备现在面临的是“卖不上价、赚不到钱”的危机。

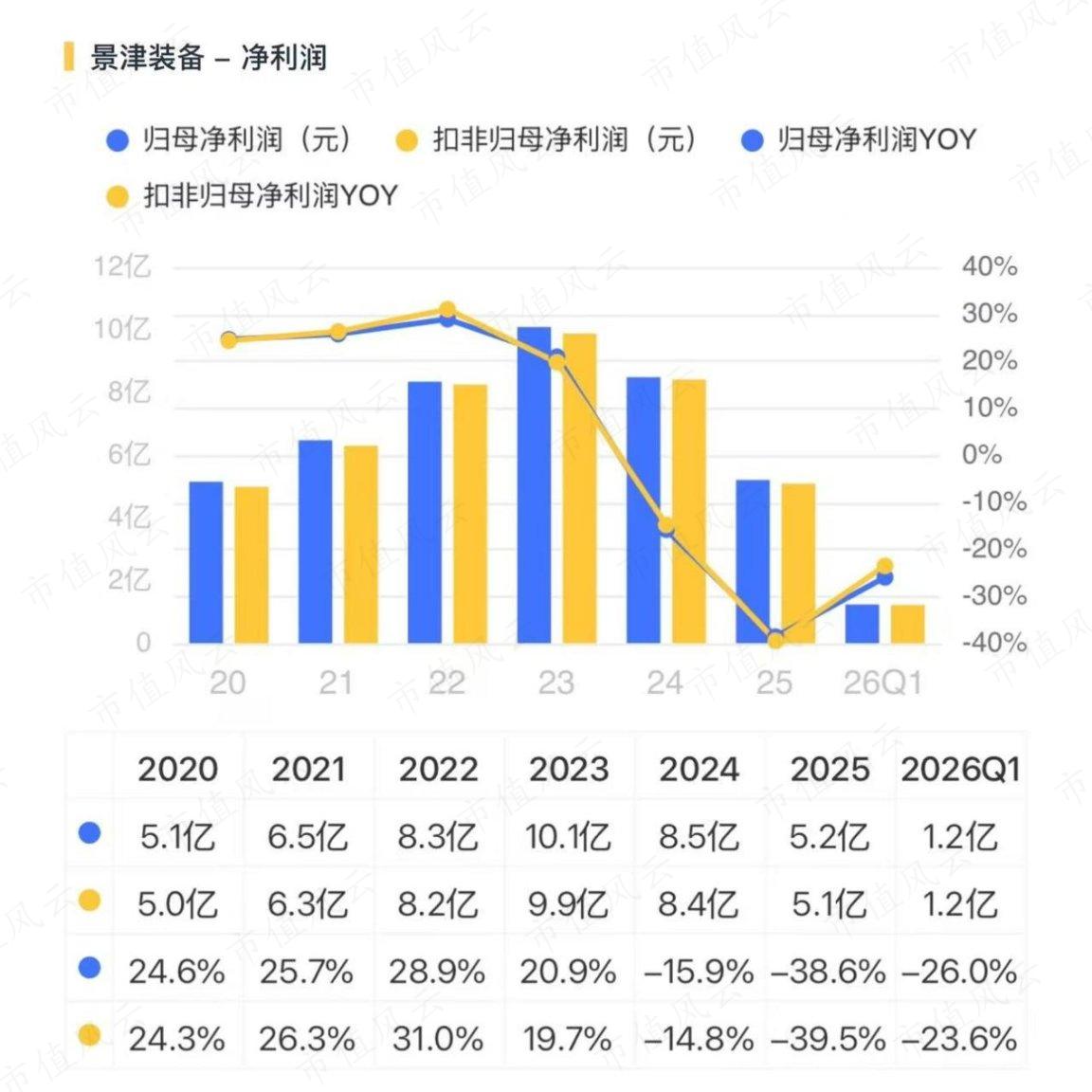

从最新数据来看,2026年一季报显示,公司营业收入13.6亿元,同比下降3.5%;归母净利润1.2亿元,同比下降26.0%。

在此之前,公司业绩已连续两年下滑。2025年全年,营收为58.2亿元,同比下降5.1%;而归母净利润为5.2亿元,同比降幅高达38.6%。

利润降幅呈现出数倍于营收降幅的断崖式下跌。风云君认为,这背后暴露出公司过渡依赖新能源等单一高增长赛道的后遗症。

景津装备的主业是固液分离设备,核心产品是压滤机,应用在矿物及加工、环保、化工、新能源、新材料、食品、医药等领域。前几年新能源扩产带来需求增量。

随着下游扩产红利消退、需求骤降,行业迅速内卷。为了保住市场份额,公司被迫采取了“以价换量”的策略。

主动降价直接刺穿了公司的盈利护城河,导致2025年核心业务(压滤机及配套装备和配件)的毛利率滑落至22.4%,同比大幅减少6.8个百分点。靠牺牲利润来维持规模,这种打法在财务报表上留下的伤疤极为难看。

二、转型阵痛:低毛利新业务难补主业利润窟窿

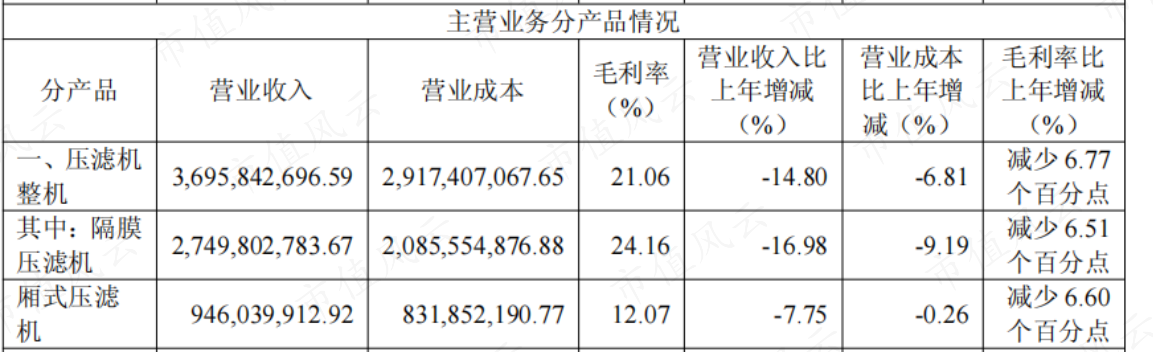

作为连续20年压滤机产销量全球第一的龙头,景津装备的核心赚钱逻辑一直建立在极高的零部件自制率(90.0%以上)和压滤机整机的非标定制溢价上。但在最新的产品结构演变中,这一逻辑正在遭到侵蚀。

2025年,公司压滤机整机收入37.0亿元,同比下降14.8%,其中高毛利的隔膜压滤机(毛利率24.2%)收入27.5亿元,同比下降17.0%。

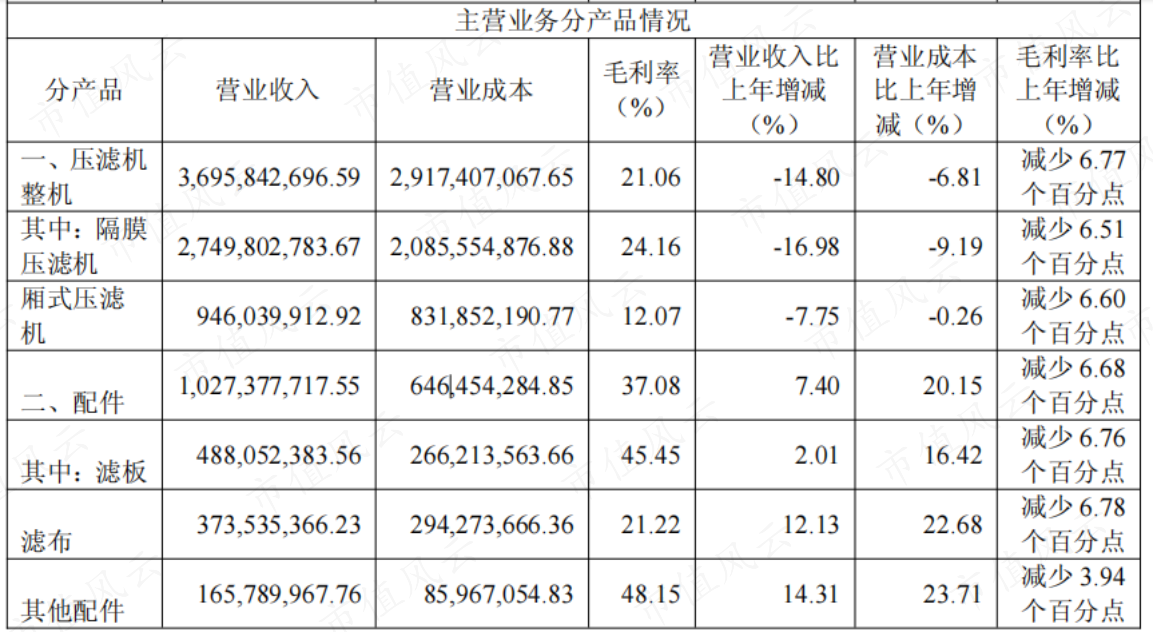

为了对冲单机设备下滑的风险,公司战略上向过滤成套装备延伸,新增蒸发器、塔器等产品,试图用成套方案绑定客户。

方向虽然正确,但现实的数据却很骨感。2025年,配套装备收入达到10.3亿元,同比增长27.8%。风云君必须要指出,这部分被寄予厚望的“第二增长曲线”,毛利率仅有可怜的12.6%,远低于压滤机整机21.1%的水平。

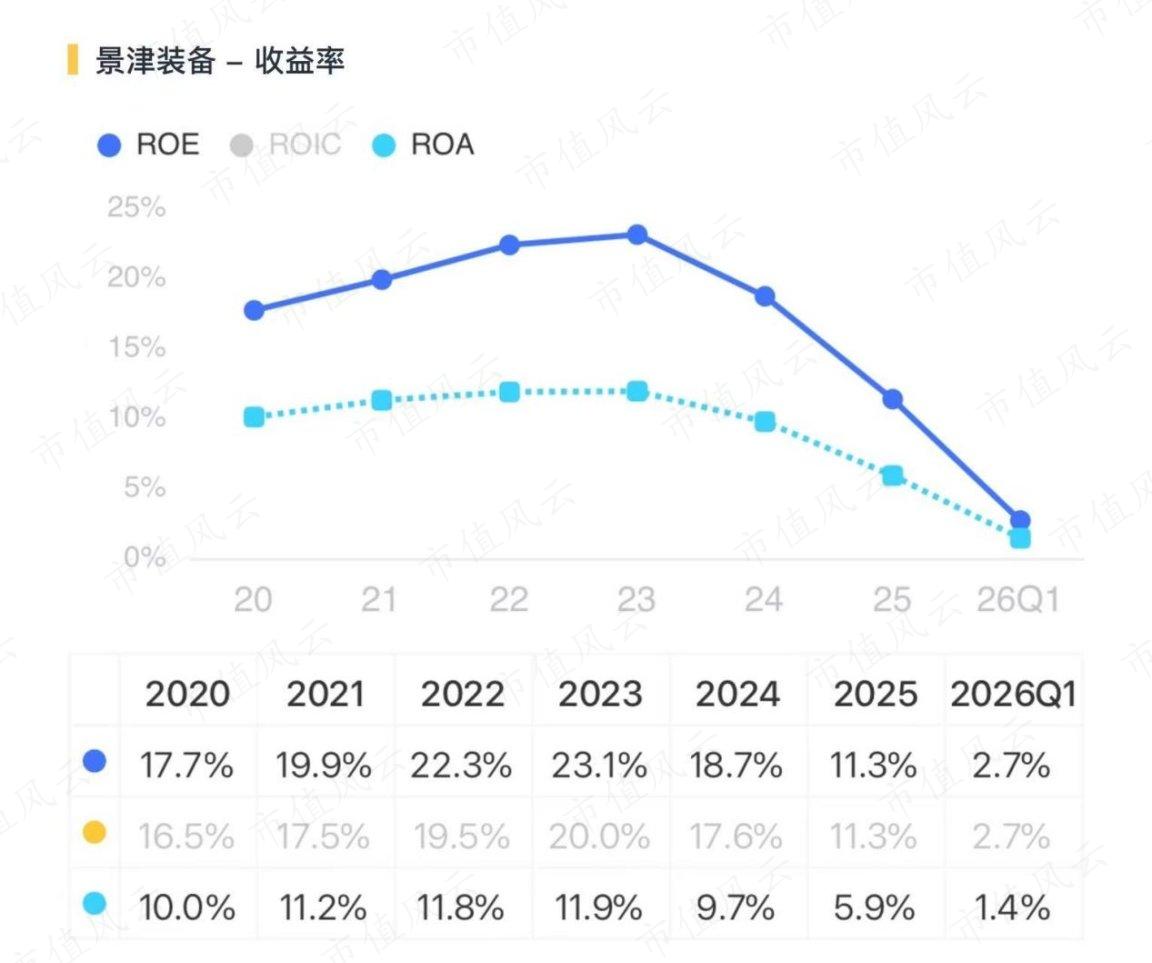

这意味着,公司正陷入“增收不增利”的泥沼。新业务规模虽然做起来了,但盈利能力太弱,根本接不住高毛利整机降价留下的巨大盈利缺口。业务结构的被动切换,实质上拖累了整体的资产回报效率。

三、景气切换还在路上,减持先来了

面对业绩下滑,公司近况是继续加码产能,二期项目部分投产,三期项目正在筹划,并试图出海寻找增量。但在经营端苦苦挣扎的同时,大股东的资本动作却给市场泼了一盆冷水。

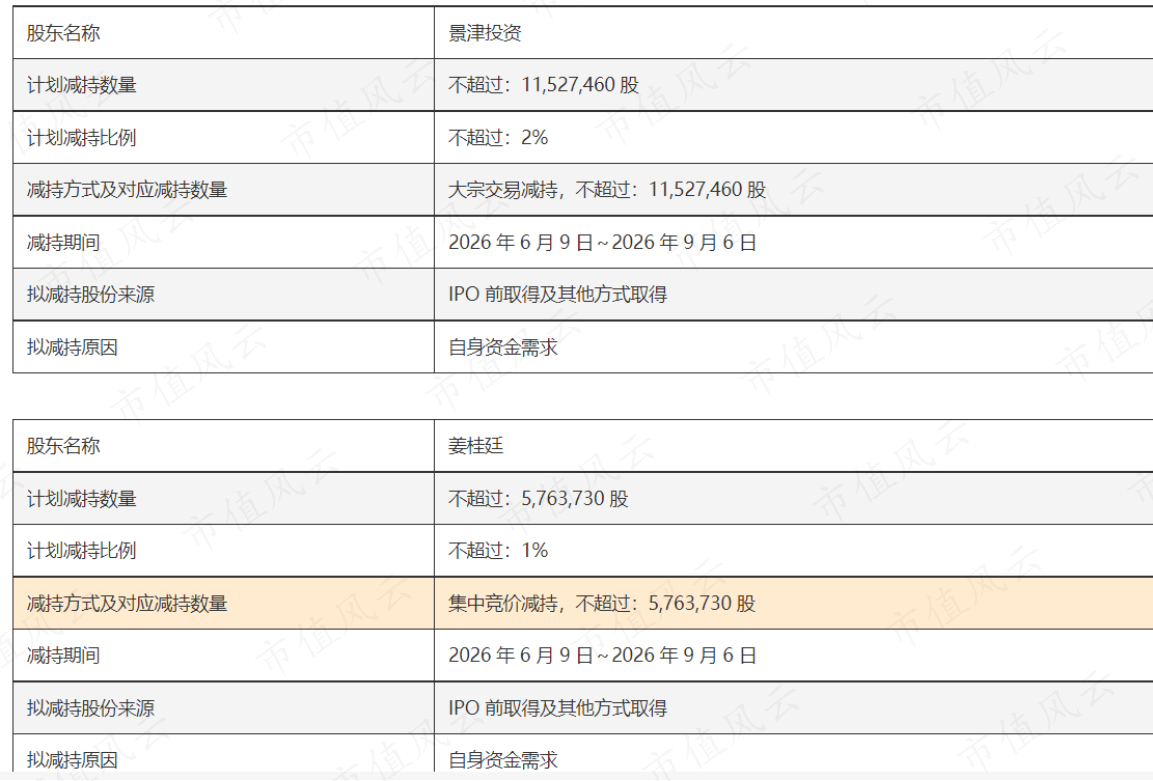

5月19日,公司披露了全新的减持计划:控股股东景津投资拟减持不超过1152.7万股,占总股本2.0%;实际控制人、董事长姜桂廷拟减持不超过576.4万股,占总股本1.0%;合计拟减持不超过1729.1万股,占总股本3.0%。

减持期间2026年6月9日~2026年9月6日。

给出的理由依然是轻飘飘的“自身资金需求”。

风云君认为,减持本身无可厚非,但时机决定了市场的解读。

在公司利润连续两年多下跌、盈利端仍未见止跌迹象的时刻,管理层一边用上市公司的钱继续扩产讲述“成套化”和“出海”的故事,实控人另一边却急于抛出3.0%的大额减持计划。这种行为背离了与中小股东共患难的预期。

眼下,压滤机整机毛利何时能企稳,低毛利的配套装备何时能真正转化为利润贡献点,都还是未知数。在这些核心业务指标给出积极答案之前,实控人的这波“低谷套现”,无疑是对市场信心的又一次重击。

回复

回复