会员

会员 下载APP

下载APP

周末翻公告,风云君翻到一家公司的名字——苏州固锝(002079.SZ,公司)。说实话,以前对它的印象还停留在“做二极管的”,没什么性感的故事。

但这次2026年一季报的数据,让我多看了两眼。

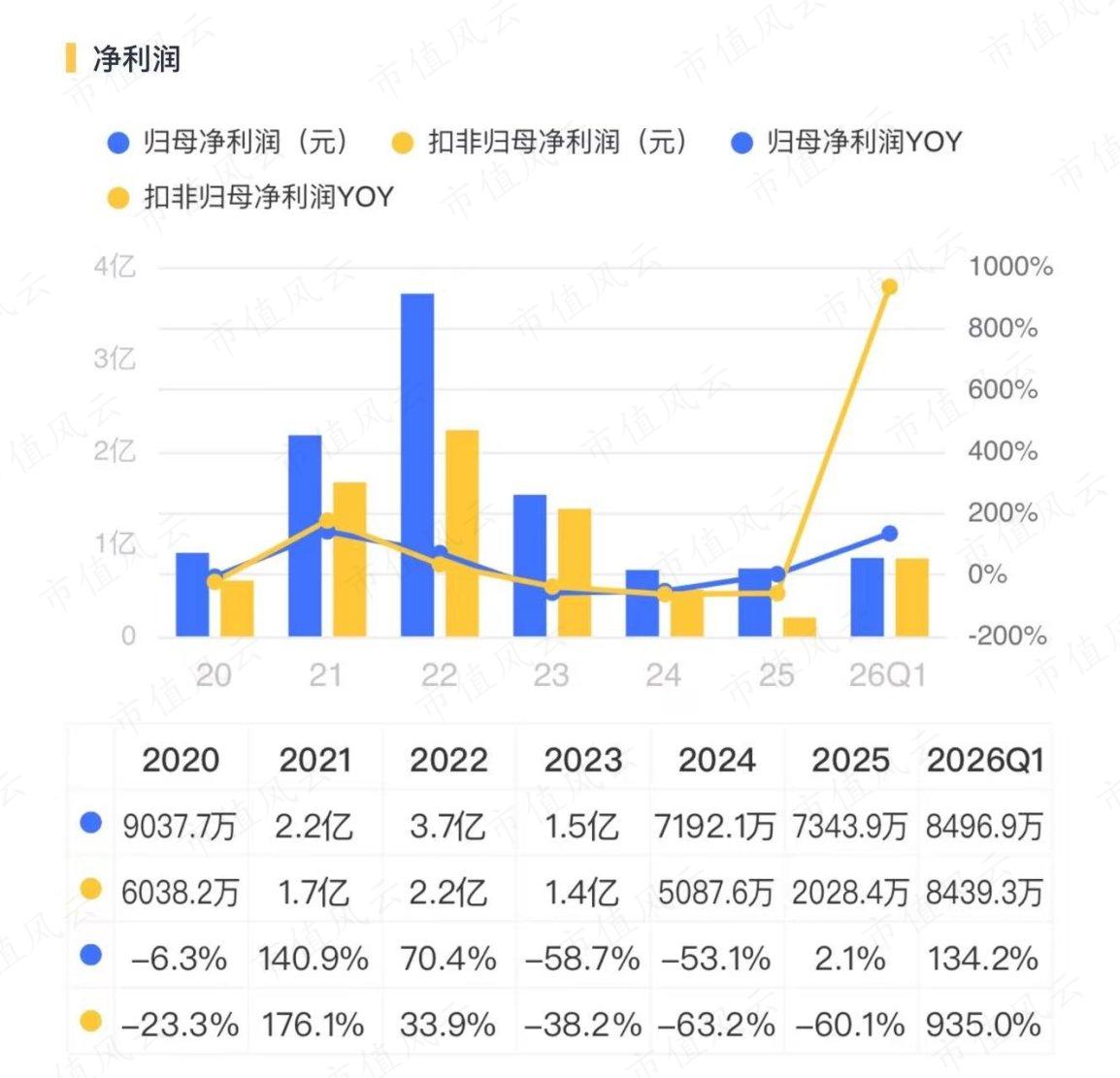

2026Q1,公司营收12.8亿元,同比增长42%;归母净利润8497万元,同比增长134%,显示出强劲的盈利修复动能。

回溯2025年,业绩表现呈现出修复与改善态势,全年营收39.6亿元,同比下滑30%,但在盈利端止跌,归母净利润7344万元。

值得一提的是,2026Q1,公司的盈利规模已超过2025年全年。这就有点意思了。

一、两条腿走路,布局国产替代深化趋势

公司目前形成了双主业格局——两条腿走路。

一条腿是半导体分立器件,就是二极管、MOSFET、功率模块这些东西。公司做这个已经三十多年,自己设计、自己制造、自己封装,典型的IDM模式。产品有7000多种。

作为国内少数具备从芯片设计、制造到封装测试完整垂直整合能力的企业,公司在供应链安全、成本控制和快速响应方面相比Fabless或单一环节企业更具韧性。其整流二极管等传统优势产品已连续多年位居国内销售前列,客户基础深厚。

全球前二十大半导体企业均为公司客户,这证明了其技术和管理体系已达到国际水准。这条腿的特点是:稳,但不太性感。

另一条腿是光伏导电银浆。太阳能电池片上必须用的导电材料,由全资子公司苏州晶银新材做。这条腿就性感多了——正面银浆全球市场份额第三,异质结(HJT)电池用的低温银浆出货量全球第二。

2026年一季度,两条腿同时发力。

第一,半导体业务的车规级产品开始放量。

公司以前做的大多是消费电子级别的二极管,毛利不高。但这几年一直在往车规级方向啃。车规级MOSFET已经规模化量产,子公司明皜传感的车规级加速度计也向头部车企批量出货了,用于ADAS(高级辅助驾驶)的惯性测量单元(IMU)预计2026年二季度量产。

车规级产品的单价和毛利都比消费级高出一截,这块收入占比提升,直接拉动了公司半导体业务的利润。

第二,光伏银浆需求回暖,技术壁垒撑住了毛利。

2026年一季度,国内光伏装机量保持增长,而且N型电池(TOPCon、HJT)渗透率越来越高。这类电池对银浆的性能要求更高,小厂商做不了。

公司已经覆盖了TOPCon、HJT、BC全技术路线的浆料,尤其是低温银包铜浆料,目前全球能量产的没几家。技术壁垒让它在行业回暖时能吃到一些肉。

双主业的协同效应开始体现在报表上。

听起来有点虚,但实际挺实在。比如白银价格波动大,公司用半导体业务那边已经跑通多年的“背靠背”定价模式(即采购和销售价格联动,锁定加工费)来管理光伏银浆的成本风险。

再比如马来西亚的封测产线,本来是为半导体客户建的,现在也成了光伏银浆出海的一个支点,规避了部分贸易壁垒。

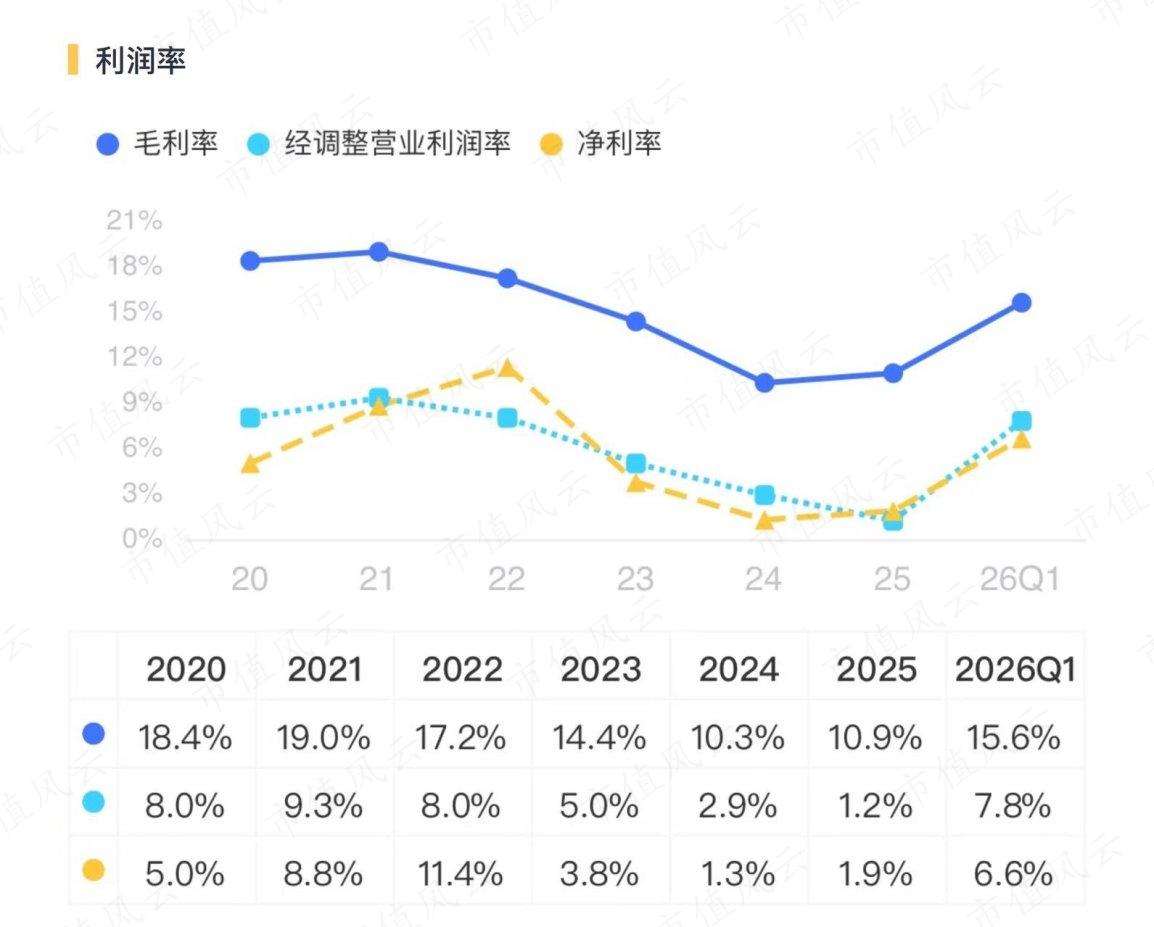

这些协同不是一天建成的,但到了2026年一季度,终于开始反映在利润表里——毛利率同比提升。2026Q1,公司毛利率15.6%,较2025年的10.9%提高了4.7个百分点。

二、利润翻倍的B面:三个隐忧

需要留意的是,公司目前仍有一些潜在风险点。首要风险是行业周期性波动带来的业绩不稳定性。

公司深度涉足的半导体与光伏行业均为典型的强周期性行业,其景气度与全球宏观经济、终端需求及产能供需关系高度相关。

回顾过往,2025年公司营收从2024年的高位回落,以及光伏银浆业务曾出现的增收不增利现象,均直接受行业周期下行影响。这种周期性波动是公司双主业格局虽能对冲但无法完全消除的系统性风险。

二是白银价格。光伏银浆的原材料白银占成本的大头,一季度银价处于相对高位,公司虽然对冲了一部分成本压力,但如果银价继续上涨而下游电池厂压价,毛利率还是会承压。

三是客户集中度与应收账款风险。尽管客户结构多元,但公司部分业务对头部大客户存在一定依赖。若核心客户因自身经营或战略调整减少订单,将对公司业绩产生直接影响。

此外,在行业下行期,下游客户资金压力可能增大,导致公司应收账款回收周期延长甚至产生坏账风险。公司已在2025年对光伏业务中超期应收款严重的客户进行了战略收缩,但应收账款管理仍是需要持续优化的运营环节。

结语

公司不是那种“概念满天飞”的公司。它做二极管做了三十年,做银浆也做了十几年,没什么性感的故事。

车规级产品突破、光伏银浆技术领先、双主业协同——这三个逻辑在一季报里已经看到了初步验证。至于能不能持续,需要关注几个指标:车规级收入的占比变化、银包铜浆料在头部客户中的渗透速度、以及马来西亚基地的产能释放进度。

投资这种与周期深度绑定的公司,需要的不是追高的勇气,而是跟踪的耐心。行业景气度往上走的时候,利润弹性会自己跑出来。

回复

回复