会员

会员 下载APP

下载APP

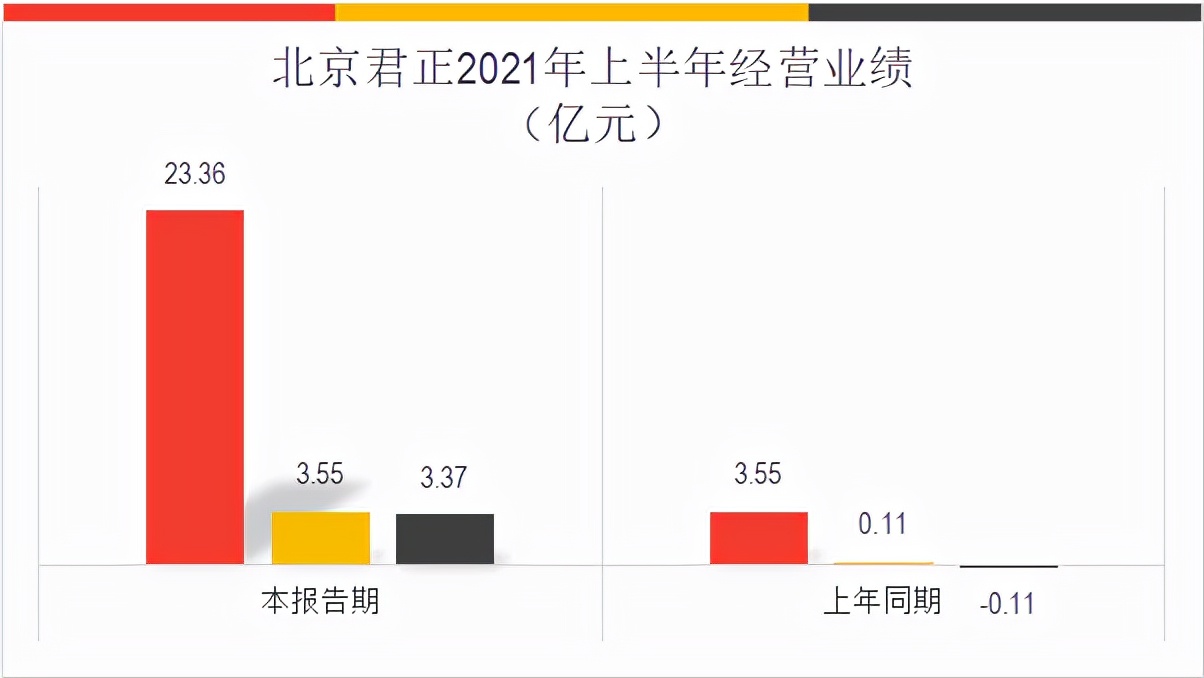

$北京君正(300223.SZ)$2021年上半年实现营业收入收入23.35亿元,同比增长558%,实现净利润3.55亿元,同比增长2,995%,营收和净利增长可谓是惊人。

公司在业绩说明中也提到,本年经营业绩大幅提升主要是由于2020年收购北京矽成所致。公司2019年底获证监会批准发行股份募集资金收购北京矽成获批,2020年5月22日正式办理交割,自2020年5月31日开始将北京矽成纳入合并范围。也就是说,2020年H1的财务数据中,仅包含北京矽成6月份当月的经营业绩,而2021年H1的财务数据中却包含北京矽成6个月的经营数据,因此两期数据不可比。

对于北京君正数据的不可比,可采取一下措施:

1、仅比较可比数据,剔除收购北京矽成的影响。

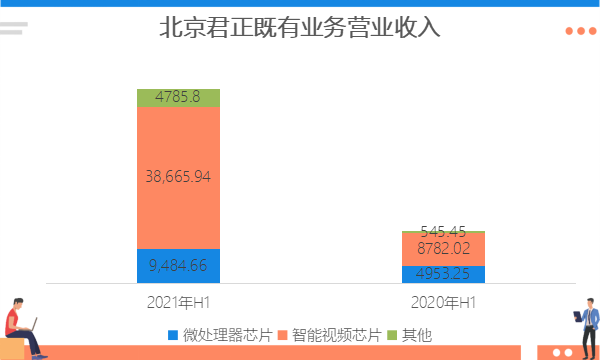

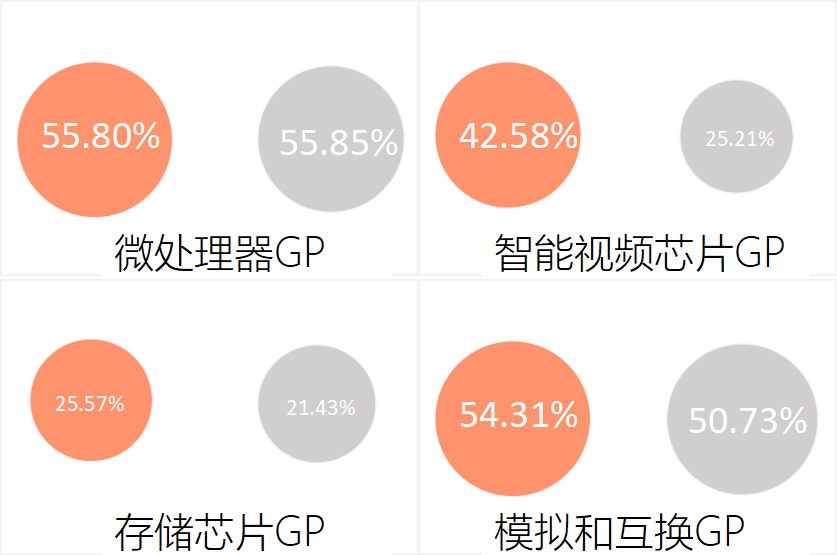

根据公司2020年年报分析,公司收购北京矽成后获得存储器技术和模拟和互换技术,同时在年报中分业务披露了各业务的营业收入和营业成本。因此剔除存储器业务和模拟与互换业务后,即为公司原保有业务。

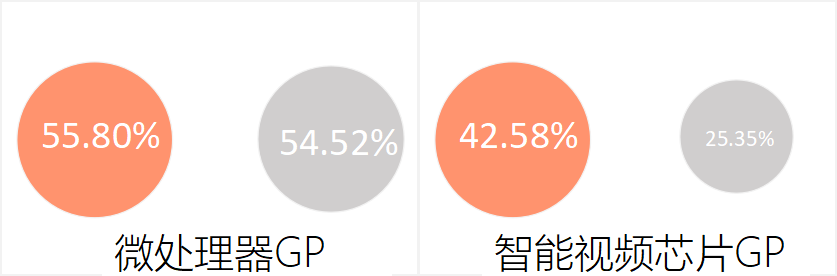

通过比较发现,北京君正既有业务增长同样迅猛,微处理器业务营收翻倍,智能视频芯片业务增长4倍多,其他业务增长6倍多。表明公司智能视频芯片产品在智能终端产品中的渗透率提升,而且营收增长的同时毛利也在增长,特别是智能视频芯片毛利率从25%上升至42%,盈利能力大幅提升。

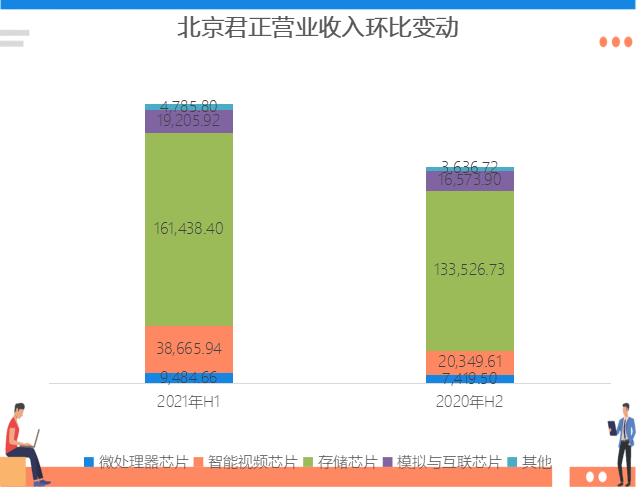

2、用环比数据来分析业务增长

将公司2020年年报数据剔除掉2020年半年报数据,即可获得公司2020年下半年数据,因为两期数据均包含北京矽成完整的6个月数据,因此数据可比。

环比变动后显示公司各项营业收入变动幅度收窄,但是智能视频芯片业务营收仍接近翻倍,而北京矽成的存储芯片业务和模拟与互换芯片业务增长也有20%-30%的增长。环比发现,北京君正业务既有的微处理器和智能视频芯片业务毛利增长均发生在2021年H1,在2020年底该两项业务毛利仍未发生变化。收购的北京矽成业务毛利比较稳定,显示在车规级存储和LED控制领域市场成熟度较高,业务提升较为困难。

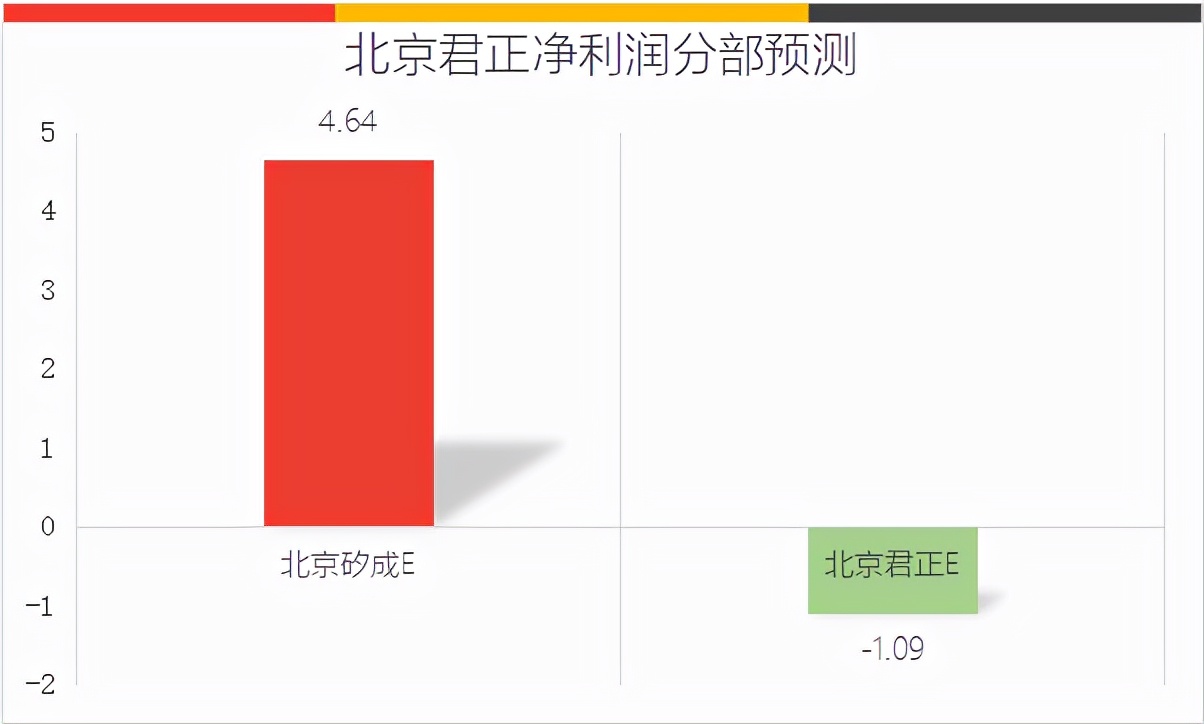

3、对净利润的分析

公司未按照分部披露各个分部的净利润,因此没有直接的净利润数据。若以北京矽成的承诺利润以及2019年和2020年承诺利润的完成率均值匡算,则预计2021年上半年北京矽成预计实现净利润7257万美元,按照6.4元人民币/美元的汇率折算,则2021年上半年北京矽成预计实现净利润4.64亿人民币,那么扣除北京矽成的净利润后北京君正既有业务亏损1.09亿。

当然也不排除北京矽成业绩未完成业绩承诺,而北京君正原有业务盈利较好的可能。只是如果北京矽成如果不能完成业绩承诺,那么北京君正收购北京矽成形成的30亿商誉就有可能重新进行减值测试。而在中报中,北京君正提到受车规级芯片普遍紧张的影响,公司存储芯片出货量受到影响,因此本年北京矽成是否能够完成业绩承诺也将收到重大考验。