会员

会员 下载APP

下载APP

2021年开年以来,各类科技公司进入智能电动汽车行业的新闻此起彼伏,传统车企们也接连吹响了反攻的号角,相继推出有竞争力的产品。

造车新势力们、传统车厂们、跑步入局者们、PPT嘴炮者们、赌咒发誓“绝不造车”的行业冥灯、不敢回国但是依然还能隔空取韭菜狗命的骗术大师……都粉墨登场、再登场、三登场了,一时间锣鼓喧天鞭炮齐鸣红旗招展人山人海,新能源汽车的赛道热度剧增。

作为国内最早进行新能源汽车研发生产的“行业前浪”——$比亚迪(002594.SZ)$ (1211.HK)的A股市值也一度冲上7000亿元历史高点。

但是很显然,太过拥挤的赛道,竞争态势也必然愈发严峻。比亚迪的好景也没能持续太长,自2021年2月3日触顶后,其股价开始持续下跌,当前股价较高点下跌超过30%。

(来源:Wind)

股价表象之下,“前浪”比亚迪是能否勇立潮头,奋楫争先?

强敌环伺,比亚迪是重整旗鼓,还是随行业潮起潮落?

且听风云君慢慢道来。

一、从手机电池生产商成长为新能源汽车制造商

比亚迪创始人王传福的传奇经历想必各位老铁也耳熟能详:寒门学子,学者专家,认识到电池市场的巨大潜力而放弃体制内的工作,于1995年创立比亚迪的前身——比格电池。

创业之后短短数年,比格电池就抢占了全球近40%的市场份额,成为彼时镍镉电池当之无愧的老大。

2000年,王传福带领公司进入锂电池领域,并先后进入摩托罗拉、TCL、诺基亚的供应链体系,成为全球领先的手机电池生产商。

凭借锂电一役的大获全胜,比亚迪于2002年在香港上市,并进军手机零部件及模组制造市场。

2003年,比亚迪入主秦川汽车,跨界进军汽车行业;2008年,比亚迪率先布局新能源产业,电动车、储能、太阳能光伏成为比亚迪当时的三大业务方向。

也正是这一年,“股神”巴菲特入股比亚迪。

2011年6月,比亚迪在深交所上市。

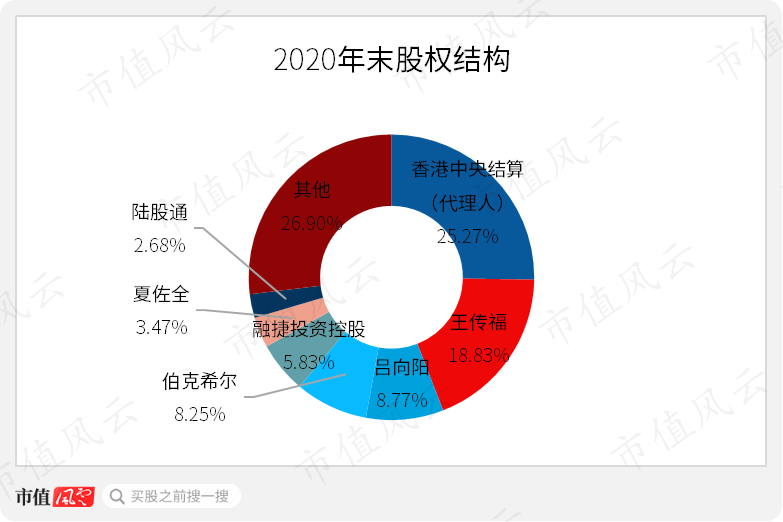

截止2020年末,王传福持股18.8%,为比亚迪的实际控制人;其他主要股东包括吕向阳(王传福表哥)持股8.8%,伯克希尔持股8.3%,融捷投资持股5.8%,陆股通持股2.7%。

2020年报中,比亚迪将其业务描述为:

包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务。

从镍电池到锂电池,从手机部件到汽车零部件,从汽车到“云轨”,比亚迪的业务布局可谓多点开花。

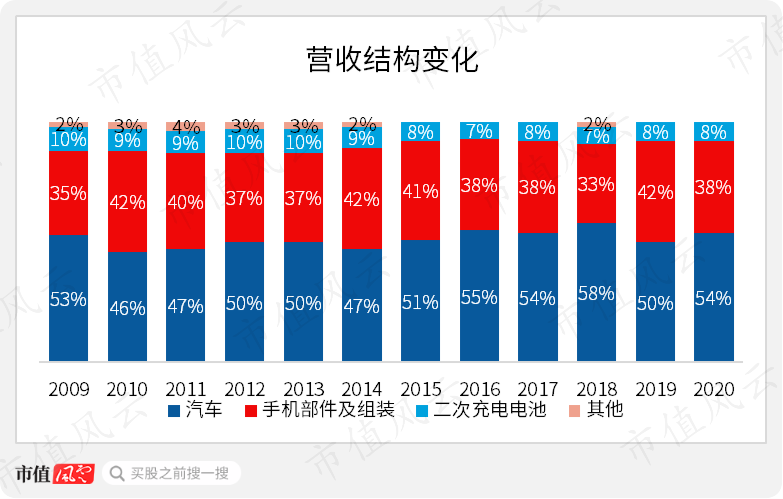

从营收结构来看,2009年以来,比亚迪的营收主要由汽车、手机部件及组装、二次充电电池三部分组成。

以2020年为例,电池业务的营收占比为8%,手机部件业务的营收占比为38%,汽车业务的营收占比为54%。

手机部件及组装业务就是比亚迪的控股子公司——比亚迪电子(0285.HK)从事的消费电子代工业务;汽车业务营收贡献大头是乘用车业务。

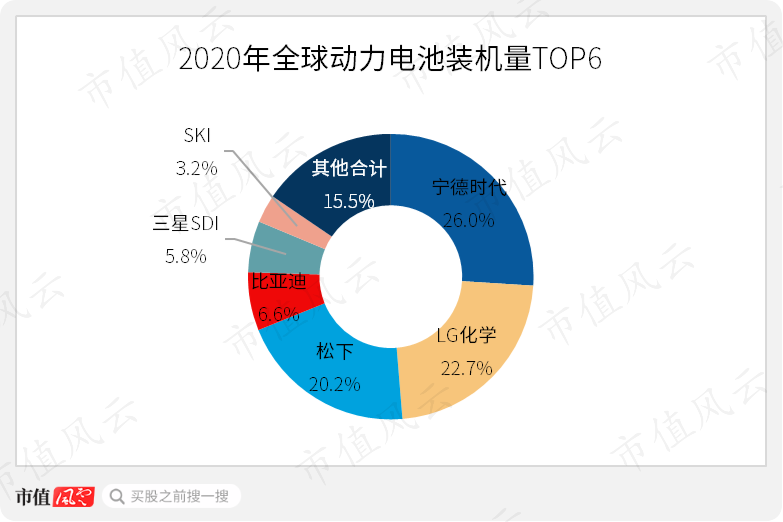

2020年,比亚迪汽车全年销量超过42万辆,在自主品牌中位列第五;动力电池装机量全球占比6.6%,排名第四。

比亚迪已然成长为在国内自主汽车阵营与全球动力电池产业链具有一定话语权的企业。

(来源:GGII)

(一)下行中的“前浪”

与以往无可置疑的行业大哥地位不同,比亚迪自2018年以后不再是全球新能源乘用车销量第一。

近5年全球新能源车企销量排行榜上,比亚迪的销量排名整体呈现下滑态势。2020年比亚迪被大众(VOW.DF)挤到第三,全球排名2连降。

全球新能源乘用车销量第一的位置已经被特斯拉(TSLA.O)取而代之,并且传统车企大众也实现排名攀升。

而一旦大众这类传统巨头完成转身,意味着比亚迪要想重回全球新能源乘用车销量第一将更加艰难。

(来源:风云君根据公开信息整理)

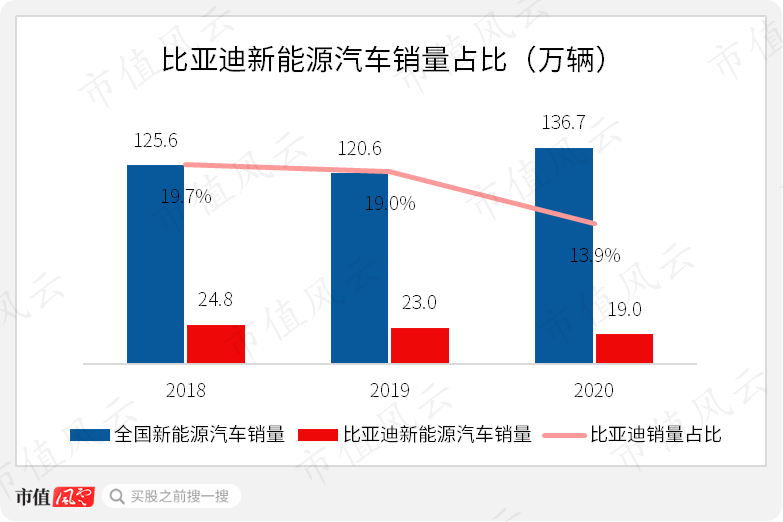

从国内来看,2020年全国新能源汽车销量为136.7万辆,同比增长13.3%;同期,比亚迪新能源车销量19.0万辆,同比下降17.4%,严重跑输大市。近三年比亚迪的新能源车销量处于持续下滑态势,由24.8万辆/年缩减至19万辆/年。

在销量占比方面,比亚迪同样经历着市场份额的下滑,由2018年19.7%的市场份额降至2020年的13.9%,降幅6个百分点左右。

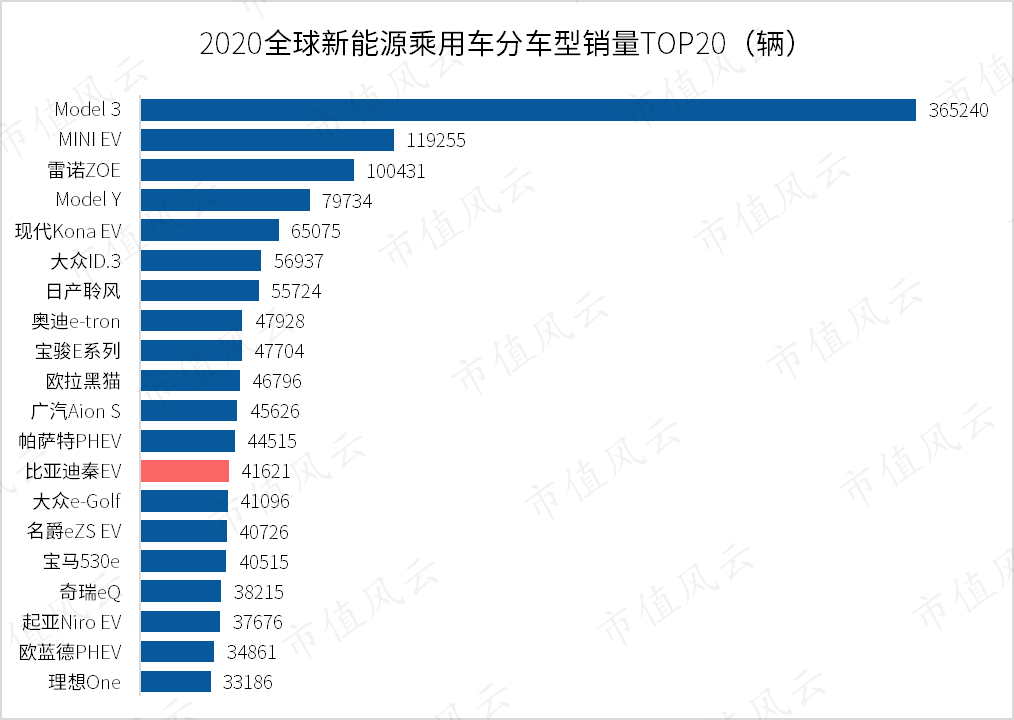

分车型来看,2020年全球新能源乘用车销量TOP20中,特斯拉Model 3一骑绝尘,全年实现36.5万辆的销量,与Model Y合计实现销量44.5万辆。

而比亚迪销量最高的车型为秦EV,全年销量4.2万辆,在TOP20排名第13。不仅在数量上与其他领先车型相去甚远,在价格上,秦EV 15万元左右的均价也与Model 3不在同一档次。

(来源:新能源汽车周报)

2020年7月,代表了比亚迪目前最高造车水准的中大型轿车“汉”上市;下半年,汉的总销量为4万辆左右,占到比亚迪全年新能源汽车销量的21%。

进入2021年,汉的单月销量已有下降迹象;2021年2、3月,汉实现销量分别为5028辆、10323辆,较2021年1月的12103辆已有所减少。

(来源:公司公告)

汉作为目前比亚迪最具产品力的车型,上市初期的预订存量已基本释放完毕,未来的销量将直接受到市场竞争态势的影响。

可以预见,“后浪”们纷至沓来,比亚迪仅仅依靠汉这一款车型,不足以改变自身面临的竞争格局。

(二)自产自足+微创新 VS. 产业链供应+迭代

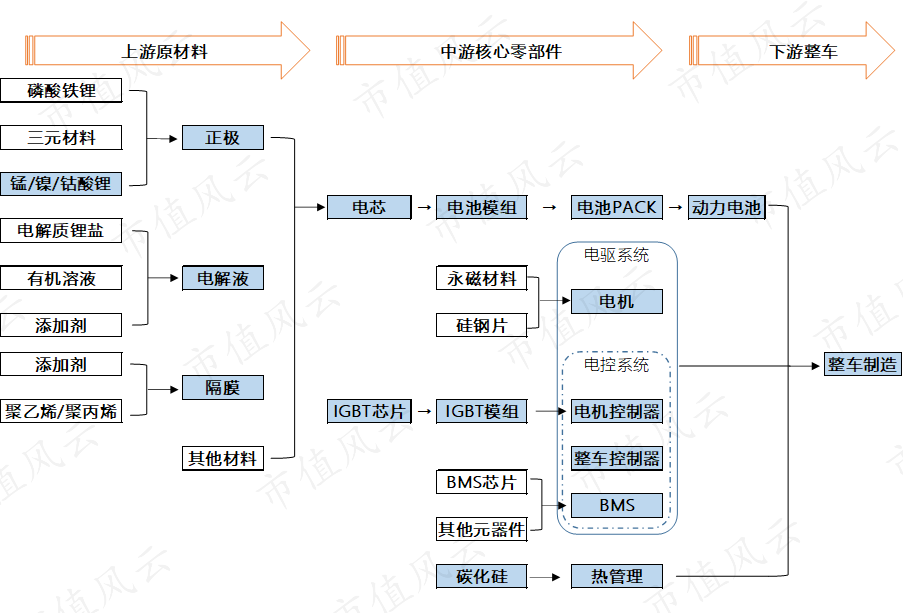

王传福带领比亚迪进入新能源汽车领域之初,国内新能源汽车市场还没有完整的供应链,电动汽车也只是一个设想,这倒逼比亚迪只能选择核心技术垂直整合的模式,在新能源汽车领域进行几乎全产业链布局。

从电池原材料到新能源汽车三电系统核心,再到整车制造,比亚迪由此成为国内掌握新能源汽车产业链整车与核心零部件生产,尤其是具备IGBT(功率半导体)制造能力的企业。

(来源:风云君整理,蓝色为比亚迪布局业务)

这样的全产业链布局,与核心零部件“自产自用”,带来的是比亚迪整车核心零部件自给率相对同业可比公司保持较高水平。

以特斯拉的Model 3为例,其自产部件主要包括电控系统、电机控制器、自动驾驶系统,其他零件基本由全球Tier 1、Tier 2供应。Model 3零部件的外部供应商大概有60家左右。

相比之下,比亚迪汉从三电系统到空调总成、车架、制动器、减震器,再到车身内饰总成,甚至包括安全气囊,都由比亚迪自产自足。汉的零部件外部供应商的数量大概有30家左右,只有Model 3的一半。

除此以外,比亚迪还通过“内部微创新”的方式在一些核心技术上寻求突破。以磷酸铁锂电池为例,其痛点是能量密度不如三元锂电而导致续航里程不足。比亚迪通过改变电池形态,大幅提升体积能力密度实现续航里程提升。

王传福领导的比亚迪以这种近乎偏执的方式进行全产业链布局与核心技术上的创新积累,确实形成了比亚迪目前最突出的能力,风云君归结为“制造能力”。

例证之一就是比亚迪为滴滴定制落地的网约车D1。在D1上,拥有刀片电池等比亚迪名片式元素。

(来源:网络)

2020年3月,比亚迪与丰田的合资公司成立;2021年4月,丰田CTO接受采访时表示,与比亚迪共同开发的bZ系列纯电车型正在筹备中。

无论是为科技公司提供定制车型,还是与传统车企巨头联姻开发车型,都表明比亚迪的制造能力不容小觑。

不过,这套打法同样带来一个问题:组织和人员臃肿。

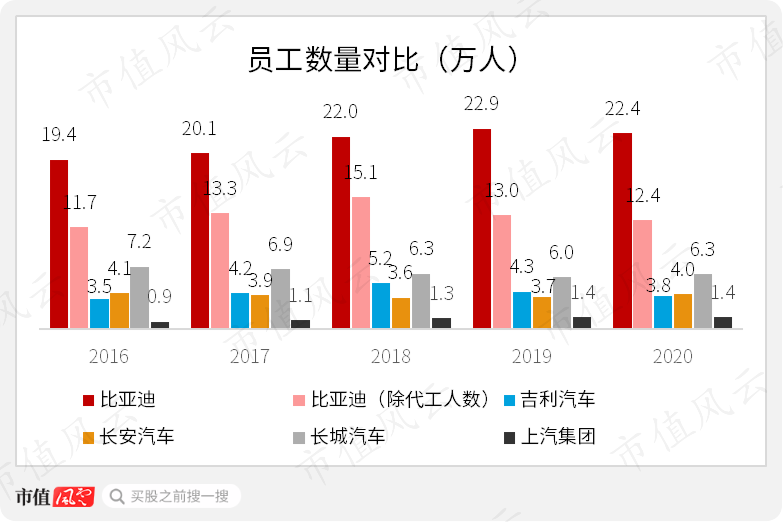

比亚迪共设立了18个事业部,涉及乘用车、商用车、电子、电池及轨道交通五大部分。通过下面一张图表,大家可以对比亚迪的人员冗余有直观的了解:2020年比亚迪员工人数达到22.4万人。

(来源:风云君整理统计)

2016-2020年,比亚迪一家的员工数量,超过了$上汽集团(600104.SH)$ 、$长城汽车(601633.SH)$ 、$长安汽车(000625.SZ)$ 及吉利汽车(0175.HK)员工数量之和。

考虑到比亚迪电子的代工业务耗费人力较多,即使去掉比亚迪电子的员工人数,比亚迪的员工数量依然远远多于其他可比车企。

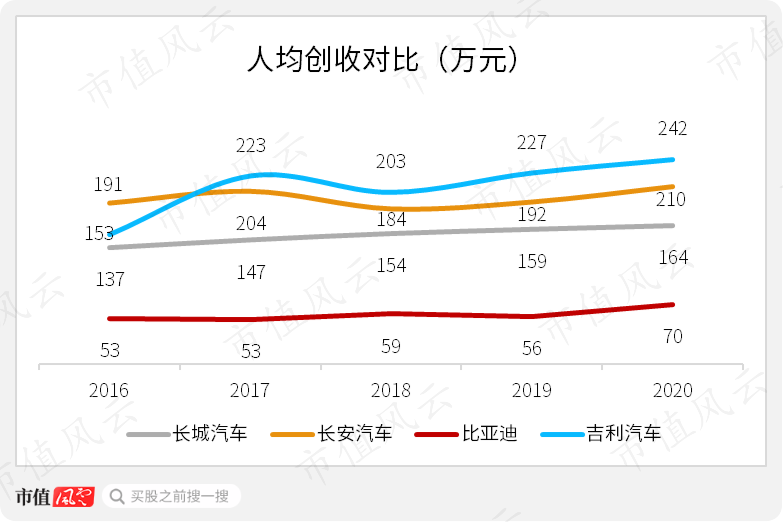

通过与营收规模相近的可比车企进行人均创收对比,2016-2020年,比亚迪人均创收持续处于可比车企中最低水平。2020年比亚迪人均创收70万元,比长城汽车人均创收低了94万元。

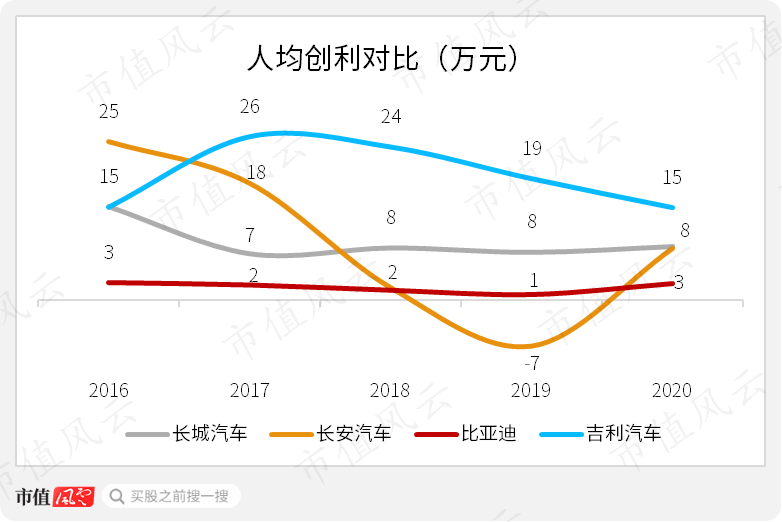

从人均创利的角度来看,比亚迪同样处于可比车企中最低水平。

2020年,比亚迪人均创利只有3万元,同期吉利汽车、长城汽车、长安汽车的人均创利分别为15万元、8万元及8万元。

横向对比可以发现,比亚迪目前的“大公司病”在可比车企中较为严重。

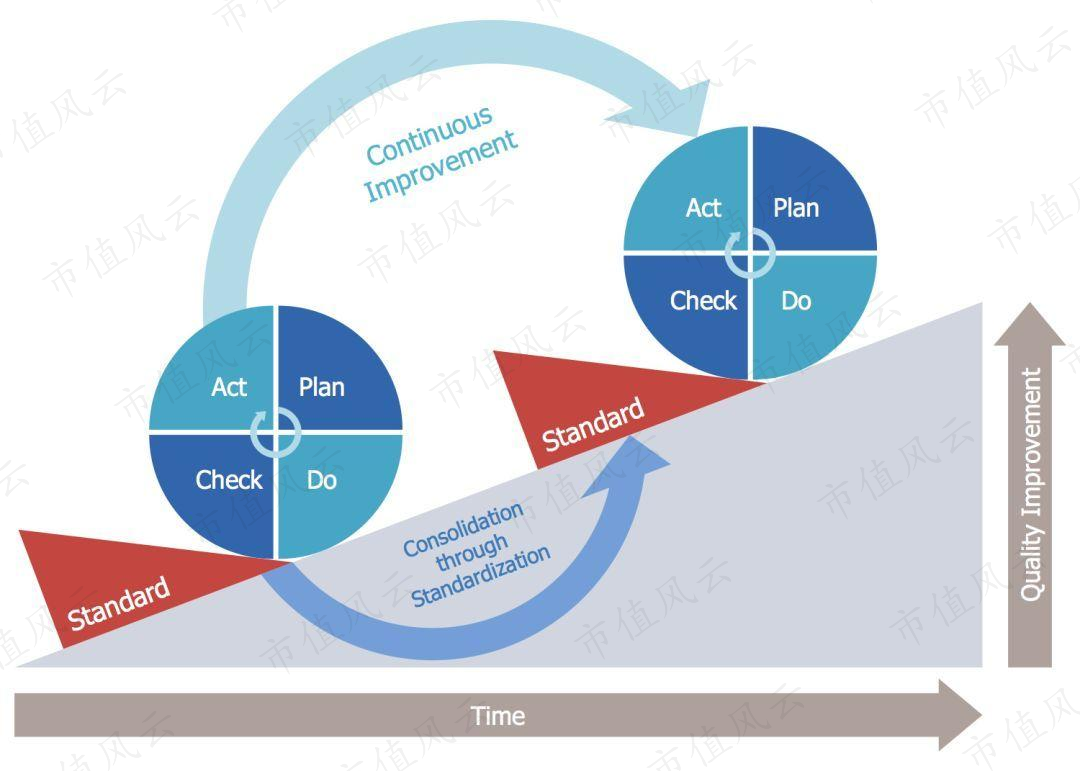

与发展初期不同,目前的新能源车企更依赖产业链的力量发展壮大。以造车新势力蔚来(NIO.N。下载市值风云APP,搜索“蔚来”获取独立研报)为例,其委托$江淮汽车(600418.SH)$ 进行代工生产,蔚来自己负责质量管控与软件系统更新维护。

随着行业的不断发展,代工生产能力的提升、产业链的升级迭代,各类车企实质是将自身作为关键环节纳入一个类似戴明循环的过程。每一次循环,都意味着更高的效率、更强的发展动力。

(来源:网络)

“比亚迪模式”与“产业链供应模式”实质是一个小系统与另一个更开放、信息交换更充分、优化迭代更快的系统之间的竞争。

结果也是一目了然。比亚迪在发家的动力电池市场与优势项目新能源乘用车销售市场上节节败退:动力电池市场上被$宁德时代(300750.SZ)$ (下载市值风云APP,搜索“宁德时代”获取独立研报)后来居上;新能源乘用车销售上目前也被大众反超。

作为应对,比亚迪近两年几乎将所有核心零部件业务从各事业部拆分出去。目前已经独立多家公司,包括弗迪电池、弗迪动力、弗迪科技、弗迪视觉、弗迪模具、比亚迪半导体等。

王传福定调:比亚迪以开放的电池、电机、电控和芯片等全产业链核心技术,引领产业链发展。2021年,比亚迪将加快关键零部件向行业开放供应。

比亚迪常把自己的一堆技术比作鱼池。

风云君想说,你不可能在自己的池子里把每一条鱼都培养成大鱼,只有让这些鱼待在更广阔的水域里,它们才可能成长为大鱼。

(三)车轮上的“新摩尔定律”

英特尔(INTC.O)创始人之一的戈登·摩尔提出了经典的“摩尔定律”(集成电路上可以容纳的晶体管数量大约每过18个月就会翻倍),这个定律至今仍在发挥作用。

而过去60年,内燃机的热效率仅仅提升了10%左右。作为典型的制造业,汽车行业符合的是“莱特定律”,即产量每翻一番,成本就会下降15%左右。

经典的例子是燃油车代表福特Model T,以及电动车代表特斯拉Model 3。

步入“智能汽车”时代,“汽车从高度机电一体化的交通工具逐步蜕变成为智能化、可持续升级迭代的移动终端,是一个全新的高科技物种”。

汽车行业的竞争已经从上世纪的“马力”竞争进化到了如今的“算力”竞争。汽车算力正在沿着新的“摩尔定律”前进。

如此一来,汽车行业的发展就可与智能手机的发展进行类比。

一路走来,最终胜出的智能手机品牌并不是一味堆砌硬件,积累算力的厂商,而是走“深度全栈自研”,实现“生态式创新”的手机品牌,如苹果(AAPL.O)。

从这个意义上讲,比亚迪目前长于硬件制造,但弱于软硬系统的构建与应用。

算力竞争时代,对比亚迪提出了更高的要求。

二、财务分析

(一)主力业务增收不增利,利润常年依靠政府补助

我国新能源汽车的销量在2014年之前都较小,从2014年开始销量快速增加。

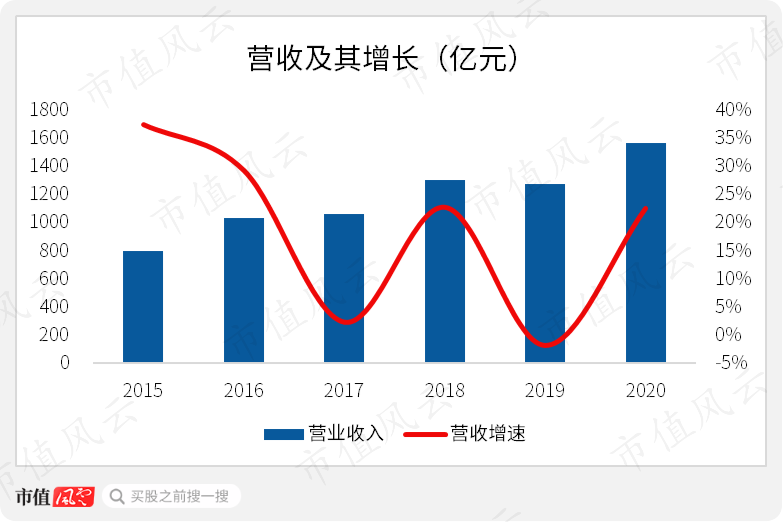

这期间,比亚迪的营业收入由2015年的800亿元增至2020年的1566亿元,CAGR为14%。

2020年,比亚迪营收同比增长23%,较2019年的负增长看似重新回到较快增长。

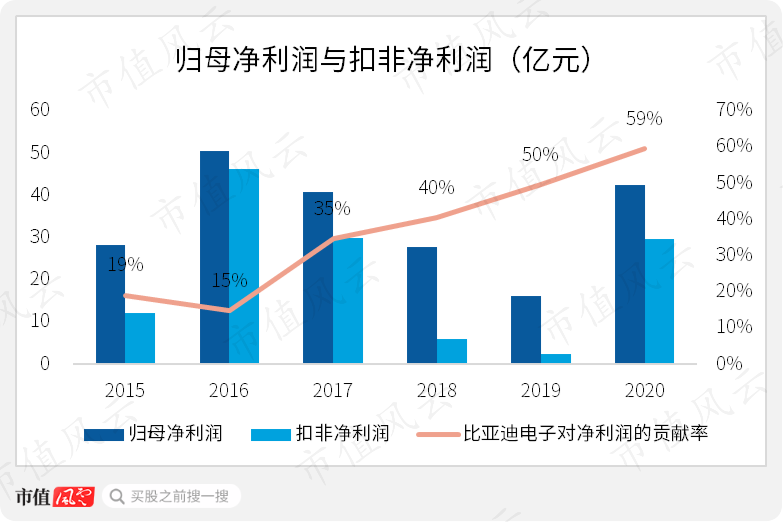

2015-2020年,比亚迪的归母净利润由28亿元增至42亿元,CAGR为8%;扣非净利润由12亿元增至30亿元,CAGR为20%。

值得注意的是,比亚迪控股的比亚迪电子(持股65.76%)在净利润层面,堪称比亚迪的“顶梁柱”。2015至今,比亚迪电子对净利润的贡献率持续攀升,2020年甚至达到59%。

代工业务的高利润贡献率,反过来也说明比亚迪的汽车业务处于“增收不增利”的尴尬境地。

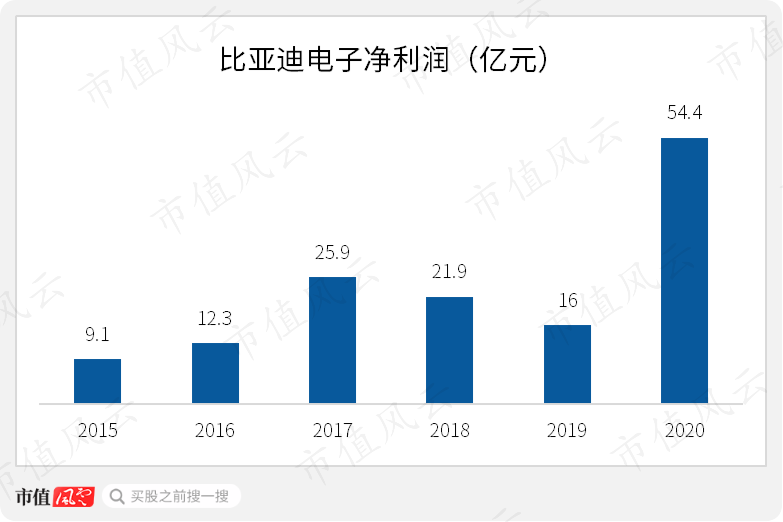

2020年比亚迪归母净利润达到42亿元,同比增长162%,这其中,防疫产品功不可没。

疫情大背景下,比亚迪迅速开展医疗健康业务,2020年2月份开始生产口罩、消毒液等医疗用品,并迅速成为了全球最大的口罩生产商,其口罩最高日产量达到一亿只。

比亚迪的口罩业务由比亚迪精密生产,该公司隶属于比亚迪电子。2020年比亚迪电子净利润同比增加约38亿元。假设其主营业务利润与2019年持平(实际有所增长),那么2020年增加的38亿元就是基本由防疫产品贡献。

按照持股比例粗略计算,比亚迪2020年在防疫产品方面获得的净利润约为25亿元。

如此看来,比亚迪2020年的利润端高增长,主要是通过疫情响应实现,增长持续性存疑。

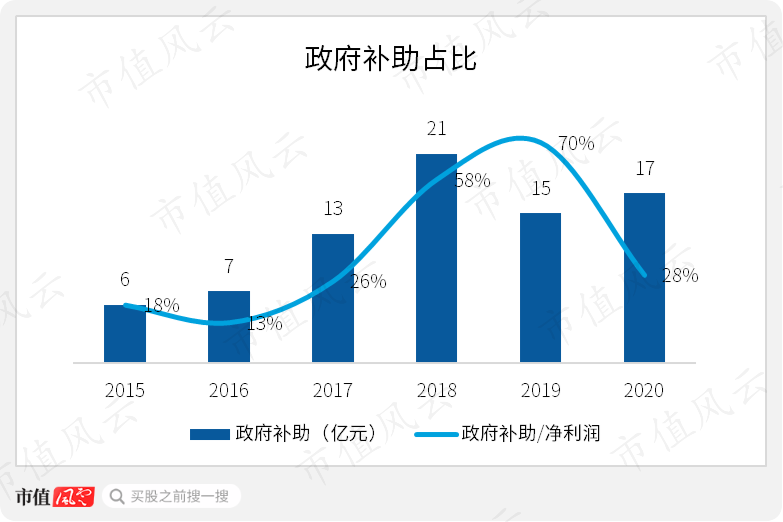

此外,比亚迪的扣非净利润与归母净利润差异较大;非经常性损益项目的影响中,政府补助对净利润的影响逐年增大。

2015年以来,比亚迪收到的政府补助整体处于增长态势,由6亿元逐年增加至2020年的17亿元,政府补助金额所占净利润的比重也由18%一度提高至2019年的70%,2020年降至28%。

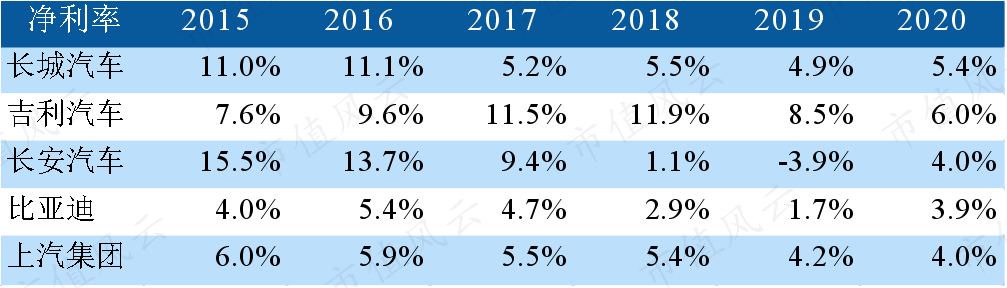

(二)汽车业务赚吆喝,ROE节节败退

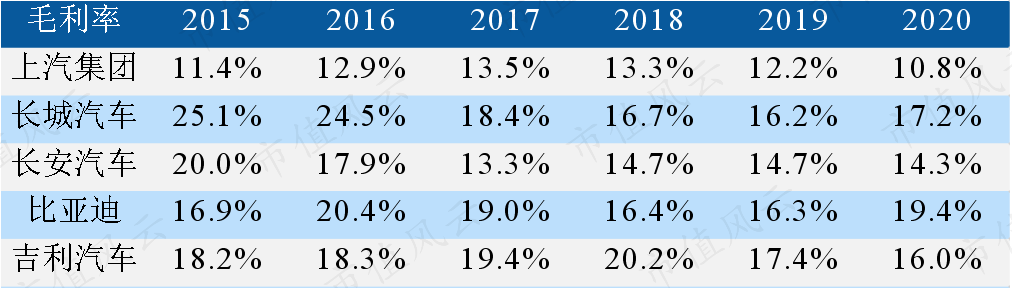

纵向来看,比亚迪的毛利率有所提升,由2015年的16.9%提升至2020年的19.4%,处于可比车企的中间水平。

除2020年以外,长城汽车与吉利汽车的毛利率基本都高于比亚迪的毛利率。

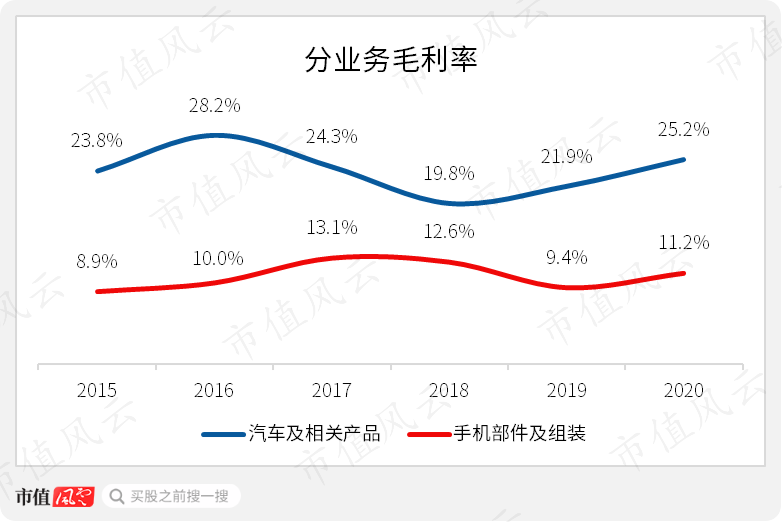

分业务来看,汽车业务毛利率始终高于代工业务的毛利率。以2020年为例,汽车业务的毛利率为25.2%,同比提高3个百分点;代工业务毛利率为11.2%,较汽车业务毛利率低14个百分点。

若是以比亚迪的汽车业务毛利率与其他自主车企的毛利率进行对比,那么比亚迪的汽车业务毛利率就处于国内自主车企中较高水平,说明比亚迪自产自用的模式具有一定的成本优势。

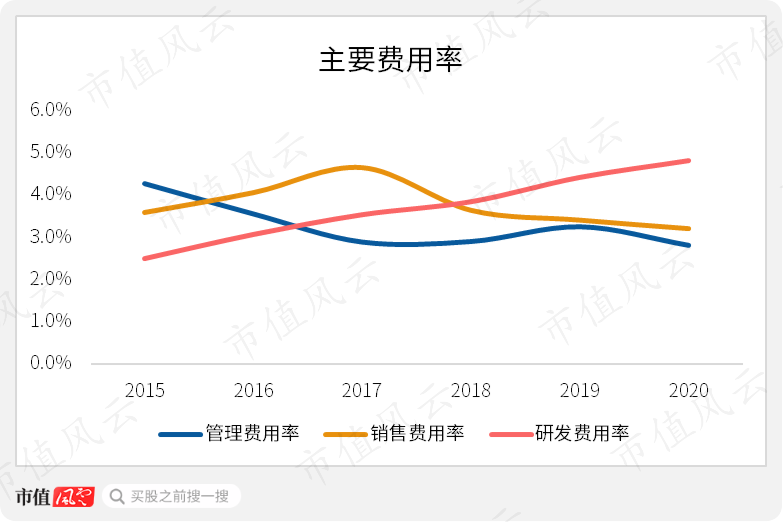

比亚迪的管理费用率整体处于下降态势,由2015年的4.3%逐步降至2020年的2.8%;销售费用率除2017年以外,基本保持在3.4%-4.0%之间,2020年销售费用率为3.2%。

同期,比亚迪的研发费用率逐年上升,由2.5%提高至4.8%,提高了2.3个百分点。

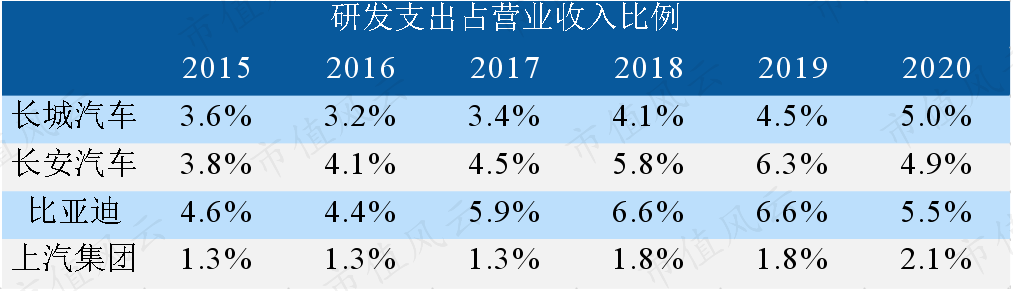

从研发支出总额占营业收入的比例来看,比亚迪的研发投入在可比公司中处于最高水平。2020年,比亚迪的这一比例达到5.5%,而长城汽车、长安汽车及上汽集团这一比例分别为5%、4.9%及2.1%。

较高的研发投入比例,表明比亚迪对研发的重视程度较高。

与其他自主车企相比,比亚迪在毛利空间上并未建立优势,主要费用率方面稳中有升,结果就是在净利率上处于劣势。

2015-2020年,比亚迪的净利率基本处于可比车企中最低水平。以2020年为例,比亚迪的净利率为3.9%,同比有所提高,但主要是因为比亚迪电子的净利润贡献较高,单看汽车业务的盈利能力则可用聊胜于无来形容。

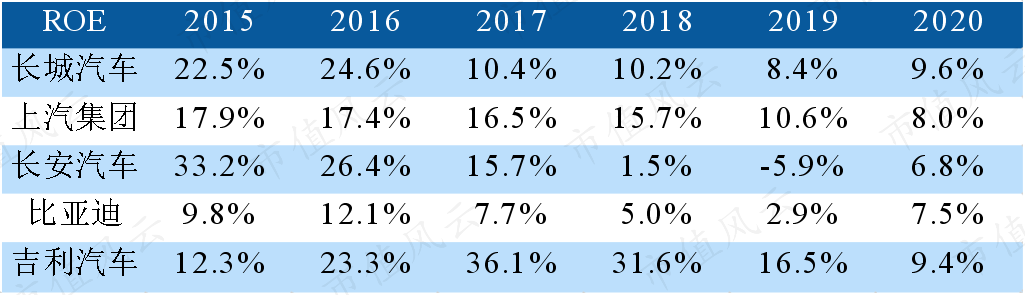

从资产回报来看,2015-2019年,比亚迪的ROE逐年下降,由9.8%降至2.9%,降幅近7个百分点。

2020年比亚迪和长安汽车的ROE分别为7.5%及6.8%,而长城汽车、上汽集团、吉利汽车的ROE分别为9.6%、8%及9.4%。若只考虑汽车业务的净资产回报能力,比亚迪的ROE表现依旧难言乐观。

(三)现金流短缺,股东回报能力羸弱

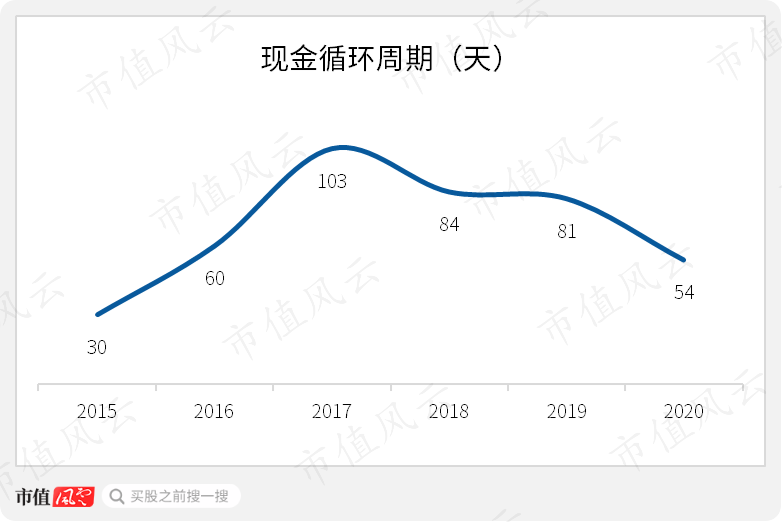

2015-2020年,比亚迪的现金循环周期由30天延长至54天,显示比亚迪的“购存销”周期有所延长,资金利用效率有所降低。

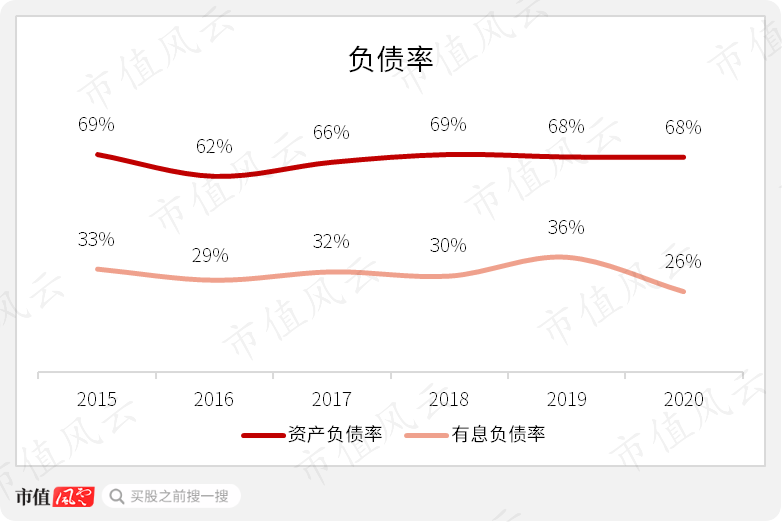

从负债水平来看,比亚迪的资产负债率持续保持高位,2020年资产负债率达到68%。2015-2020年,有息负债率有所下降,由33%降至26%,降幅7个百分点。

虽然整体负债水平较高,但有息负债的下降是一个好转信号。

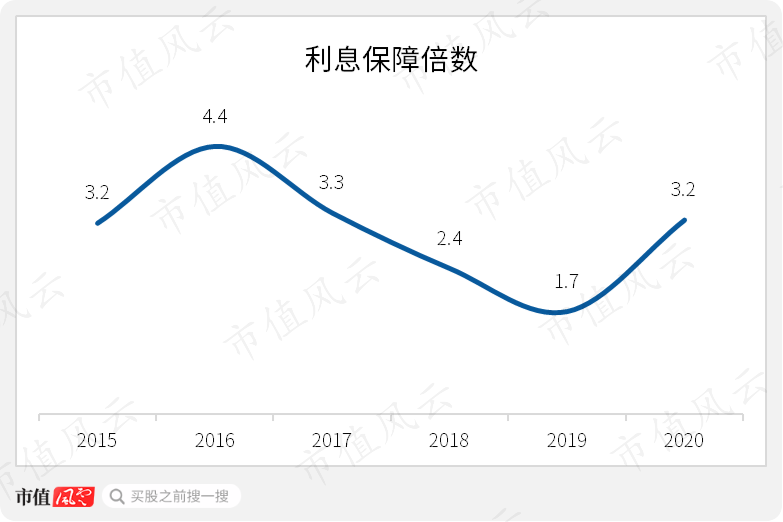

与此同时,公司的利息保障倍数也有所好转。2020年为3.2倍,较2019年的偿债能力有所提高,但偿债压力仍然存在。

根据中国人民银行《企业信用报告》,截止2020年5月7日,比亚迪无未结清及已结清的不良信贷信息记录,比亚迪的债务履约情况良好。

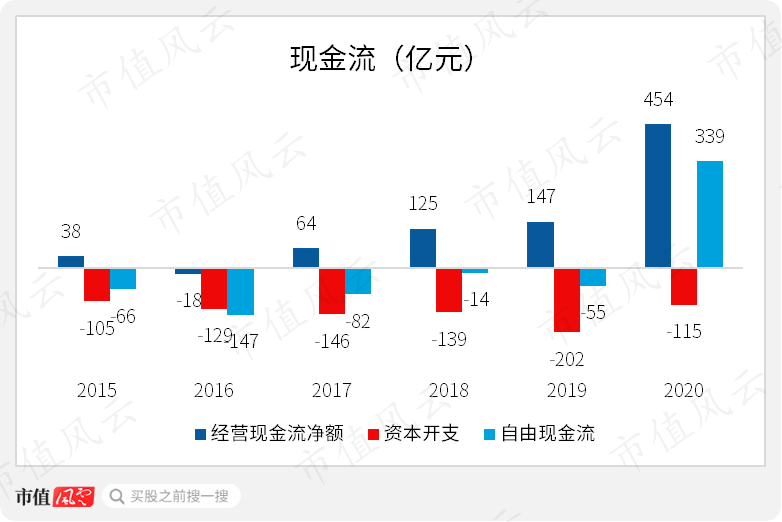

从现金流来看,2015-2019年比亚迪的经营现金流净额整体呈现逐年增长的态势,由38亿元增至147亿元;而每年的资本开支保持在100亿元以上,经营现金流净额无法满足资本开支的资金需求,导致自由现金流持续为负。

2020年,净利润规模增长的基础上,存货的减少与经营性应付项目的增加使得比亚迪的经营现金流净额创纪录升至454亿元,资本开支为115亿元,自由现金流自2015年以来首次转正,高达339亿元。

接下来我们应该重点关注这一长足进步是否能够延续。

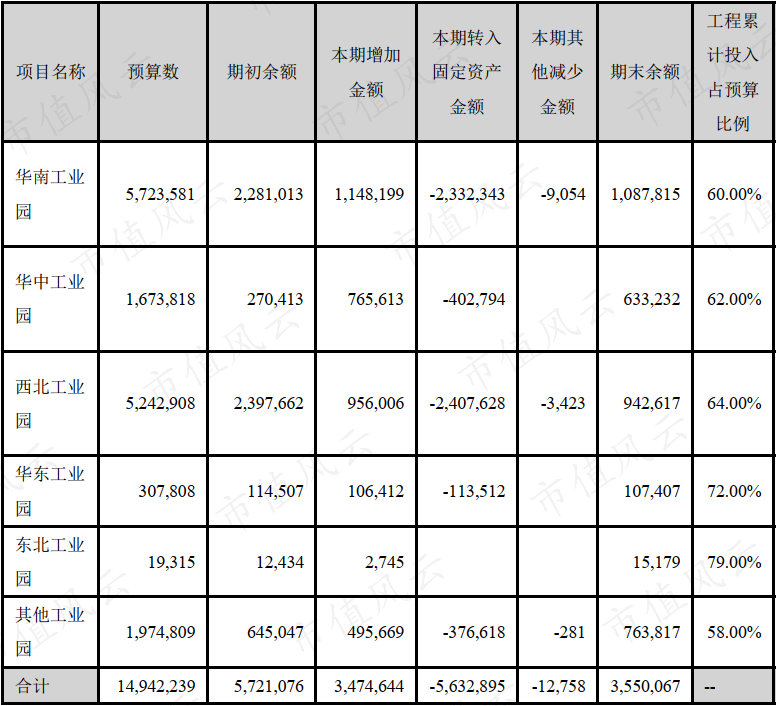

截止2020年底,比亚迪主要在建项目投资预算合计约149亿元,根据投资进度,未来资本支出规模仍然较大。

项目资金来源主要按照“30%自有资金,70%外部融资”的模式,比亚迪的资金需求仍然较为强烈。

(来源:2020年报,单位:千元)

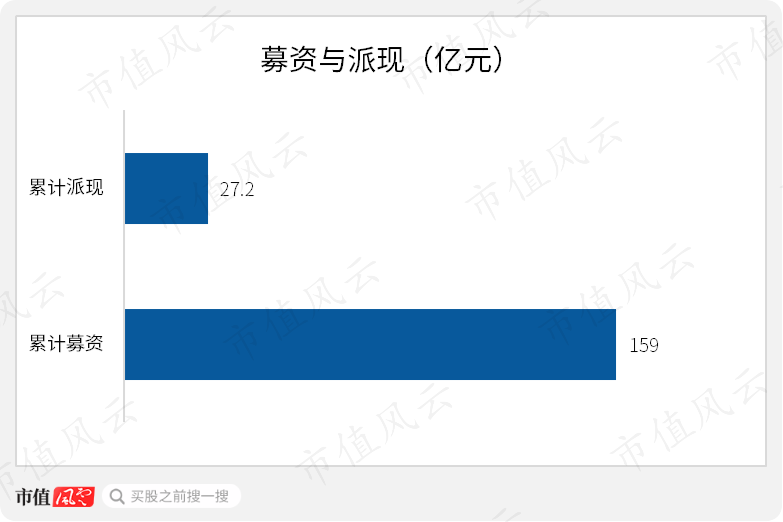

自2011年上市以来,比亚迪已实施现金分红6次,累计现金分红27.2亿元;而累计募资2次,共计159亿元,募资金额是派现金额的6倍。

募集的159亿元中,120亿元用于新能源汽车研发,39亿元用于补充流动资金及偿还借款。

比亚迪还处于典型的业务投入期,股东回报能力羸弱。

总结

从发现了电磁感应的法拉第制造出第一台电机,到特斯拉与爱迪生的交流电与直流电之争,人类从认识电能到为己所用,一弹指间。

但电能存储技术的突破,还需要无数智慧大脑的灵光交错。

汽车算力时代呈现出的广阔前景,吸引越来越多的能人志士参与其中,现在以及未来,行业将不断高潮迭出。

通过目前呈现的业务图景,我们不难猜测,王传福领导的比亚迪以近乎偏执的方式进行全产业链布局,本意是想围绕新能源汽车核心技术节点筑起一圈高高的围墙。

这种四面出击的作战方略,在汽车这种超级吞金兽面前,效果并不理想。比亚迪错失动力电池做大的良机,将市场份额拱手相让;最近两年,在传统优势项目新能源乘用车销量上呈现疲态,趋于下行。

拥有完整产业链的比亚迪,在新能源乘用车业务上至今还未展现出与其供应链能力相匹配的统治力。自产自用的小循环模式与产业链迭代的大循环模式的较量结果一目了然,终于,比亚迪走上了“外供”与“拆分”之路,开始“优势输出”,但效果仍然有待观察。

回顾比亚迪的发展历程,从手机电池生产商到新能源汽车制造商,比亚迪把握住了多个行业风口,制造能力不断进化,但企业应该有的科技属性却没有完全展现出来。

从自建围墙,到外供开放,一身肉装的比亚迪不得不在愈加激烈的团战中进攻冲锋,这位前浪能否驰骋疆场,重新夺回新能源兵器榜第一?

风云君翘首以盼。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复