会员

会员 下载APP

下载APP

一、华丽的半年报

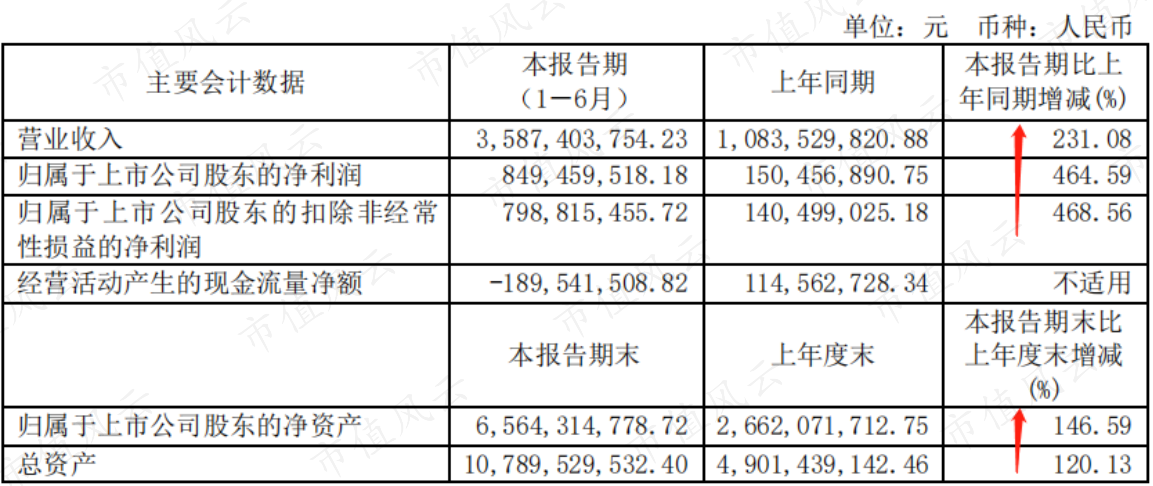

2021年的中报,$上机数控(603185.SH)$真是交上了一份靓丽答卷。

(注:摘自2021年半年度报告)

各基础财务指标飙涨,是翻倍都按不住的骄傲。

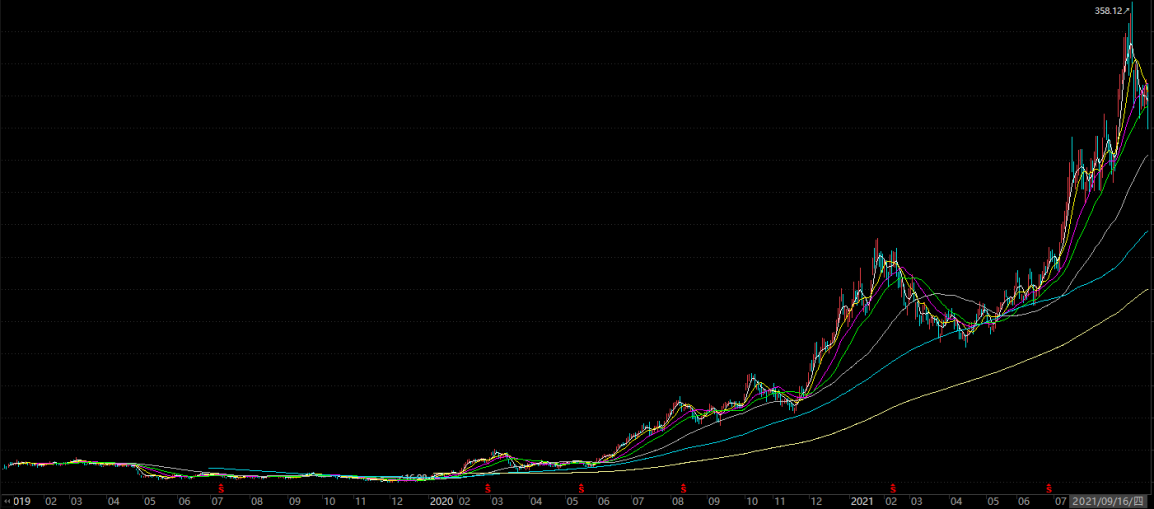

同时,上机数控的股价也是非常给力。

(注:摘自东方财富choice金融终端)

自2018年上市以来,公司股价从26.58元(前复权价)到如今300元附近,涨幅肉眼可见。

仔细观察可以发现,上机数控股价的腾飞,主要是在2020年以后。

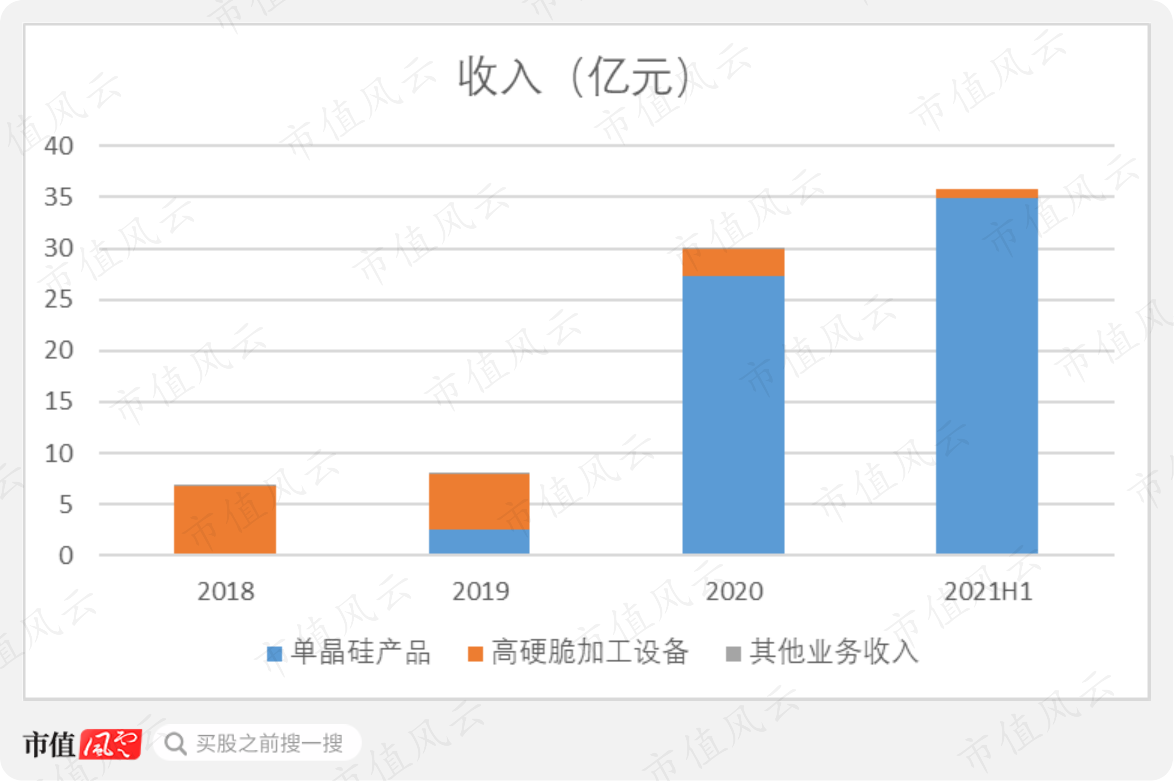

风云君先罗列一下公司自上市以来的收入构成:

可以看到,公司自2019年开始涉足生产单晶硅产品,2020年产能打开,业绩冲高,2021年半年收入已经超过了去年全年的收入规模。

没错,这是一个光伏专用设备生产商,转型为硅片生产商的故事。

二、聊一聊光伏行业

如果说投资概念也有顶流的话,光伏一定是近两年内当之无愧的顶流。

火到什么程度呢?这么说吧,连风云君身边只热衷追剧网购的妹子,都对光伏两字多有耳闻。

与这个题材相关的公司股价,基本都是这种的走势:

![]()

![]()

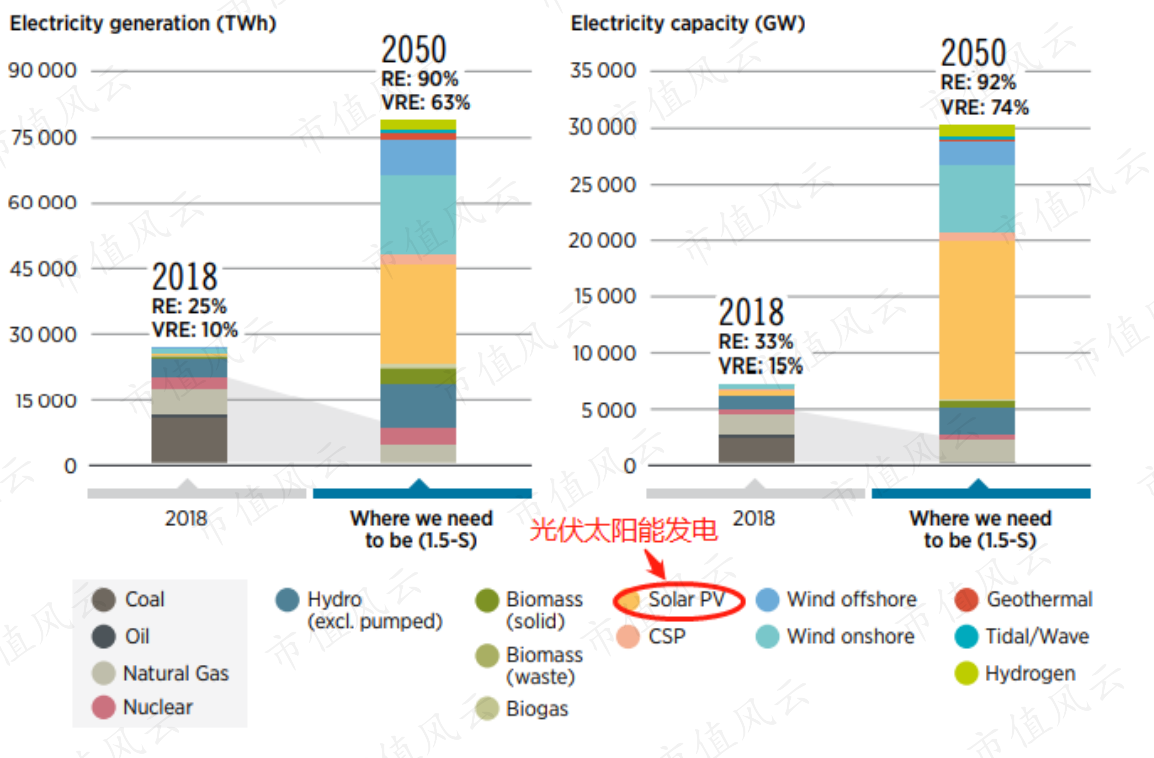

光伏行业的强预期,主要是基于以下数据:从全球目标来看,为将气温上升限制在1.5℃以内,全球需要在2050年对传统石化能源的依赖下降75%,实现清洁新能源替代。

(注:数据来自《WORLD ENERGY TRANSITIONS OUTLOOK》,IRENA,2021.3)

据国际可再生能源机构IRENA 预测,2050年,清洁能源规模将是2018年的十倍,全球光伏累计装机量将达到14,000GW。

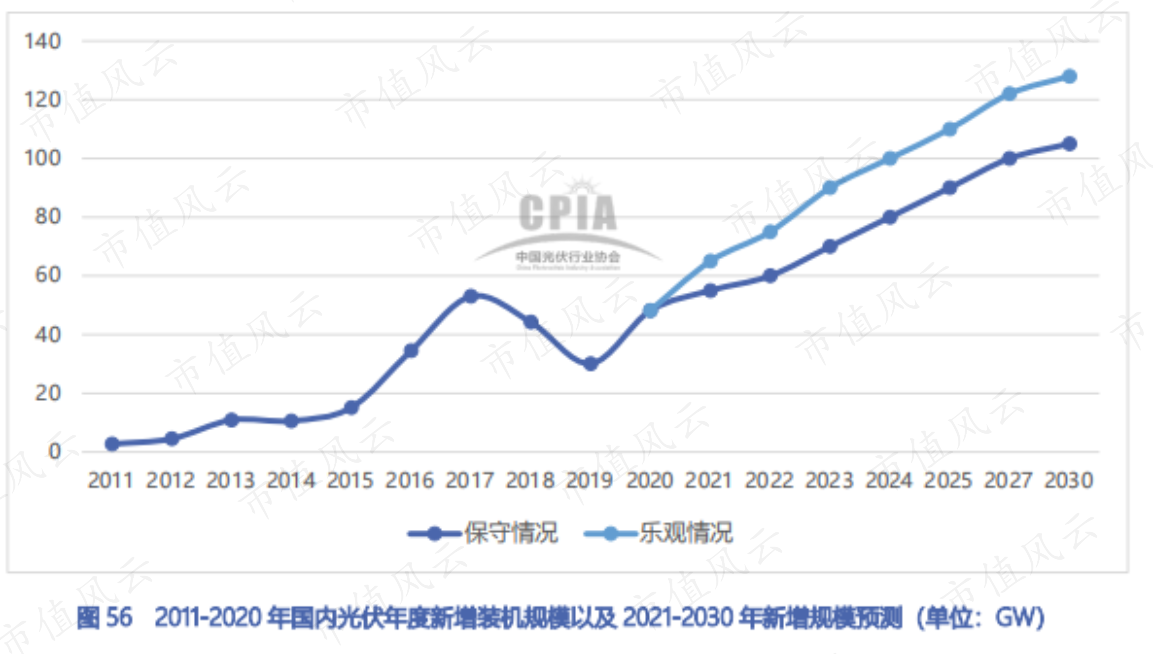

从国内目标来看,基于“中国二氧碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”这一目标,光伏产业装机量的增长确定性非常强。

(注:资料来自中国光伏产业发展路线图(2020年版))

据中国光伏行业协会估计,即使是保守增长,2030年光伏年度装机量增量也将突破100GW。

但风云君想说,光伏行业并不满足价量齐升的美好画面,因为其终端消费品是电。

如果看内销,电的售卖关乎国计民生,受国家垄断,且国家已经明确提出了光伏发电“平价上网”的目标,这就导致电价有上限;

如果看出口,终端组件也不敢随便涨价,因为国外客户的可选企业更多,涨价往往就面临着丢失客户。

价不能涨,量的需求又是一片蓝海。

这题并不难解:终端控制成本,以最优的“价格”,竞标到更多的“量”,实现利润最大化。

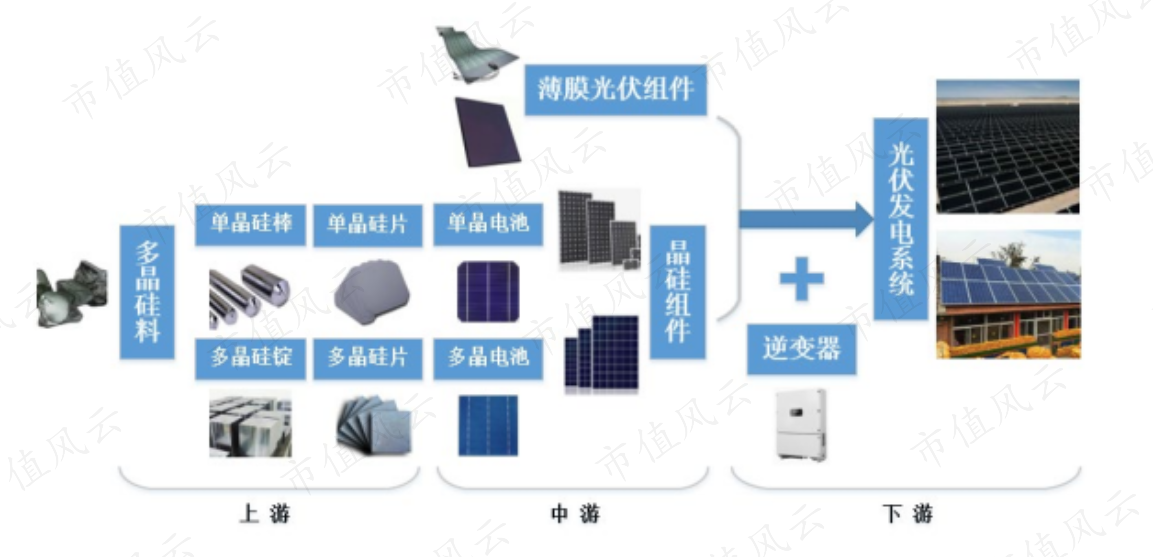

而终端的成本,就是上中游各环节的收入。

(注:资料来自中国光伏产业发展路线图(2020年版))

由于产业终端的战略确定是“降本增效”,所以对上中游来说,某个环节的好日子,就是其他环节的苦日子。比如原材料涨了,仅做电池片生产环节的企业就苦不堪言。

现在的好日子,属于硅料和硅片:

(注:资料来自行业权威网站PV InfoLink)

上机数控就是抓准了这个时机,杀入战场,收获了一波好业绩。

三、一次踩中时点的转型

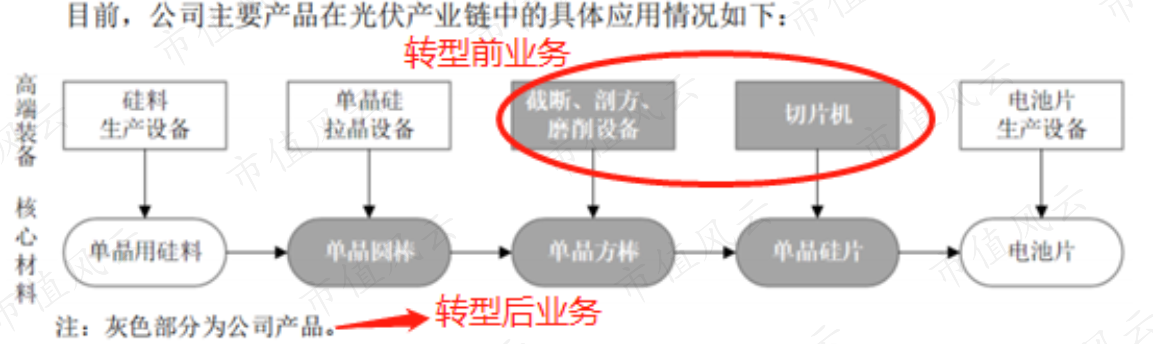

1、从光伏设备转型单晶硅

上机数控成立于2002年,自2004年进入太阳能光伏行业。根据招股说明书披露,公司当时已成长为国内领先的光伏专用加工设备供应商。

其主要的产品优势,来自于数控金刚线切片机。

虽然这一优势为公司带来了高毛利,但公司对此单项产品销售依赖过重。而金刚线切片技术的普及和行业竞争的加剧,使其面临着业绩回落的压力。

2019年,光伏行业单晶硅对多晶硅技术替代趋势明显。公司借助身处光伏设备制造行业的优势,发现这一趋势后,便开始着手转型投产单晶硅产品。

(注:摘自公司2020年年报)

以前为客户制造硅片机,现在自己生产硅片,以前用来销售的设备,现在主要变成了自产自用。这反倒成为上机数控的一种优势,降低了硅片生产成本。

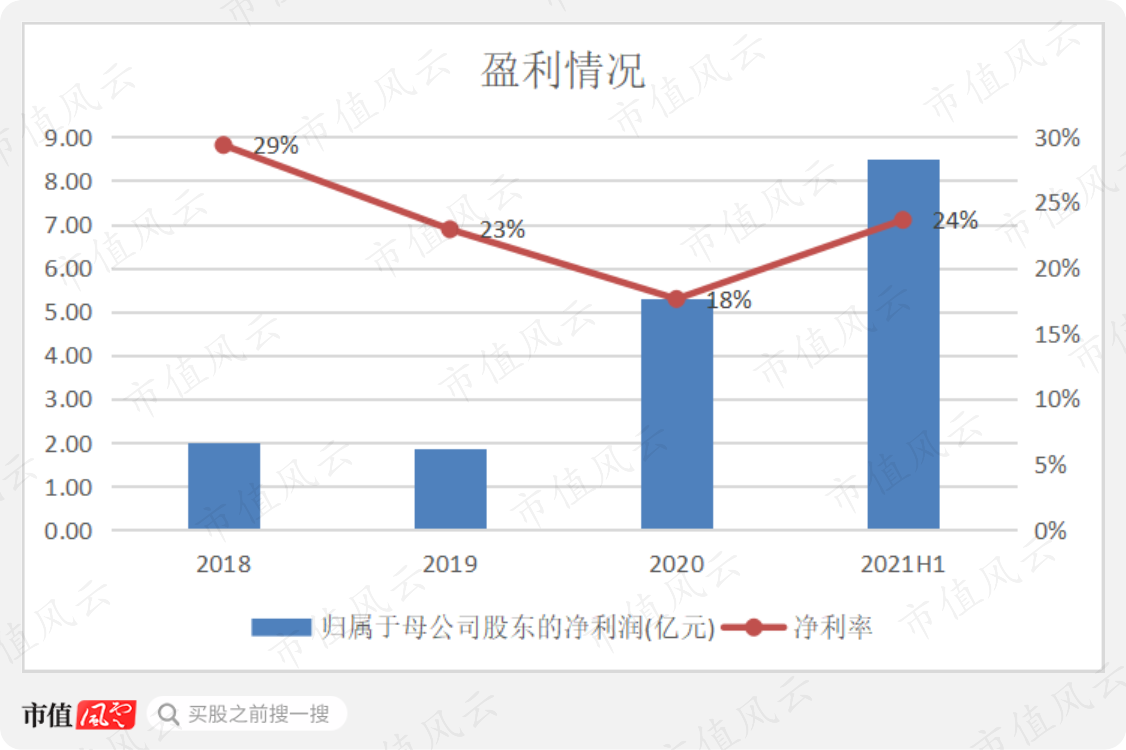

转型以后,公司盈利能力大大增强,归母净利润规模大幅增加,转型收益明显。

2、主要盈利产品:单晶硅片

鉴于目前公司主要的盈利产品是单晶硅片,所以有必要对其做进一步的研究。

根据公司的公告披露:

单晶硅产品的价格与上游多晶硅料价格直接联动、高度相关,因此在销售定价方面存在一定的“成本加成”特征;

公司通常和下游电池片厂商签订非保价长期销售合同,根据市场供需情况并参照Energy Trends和PV infoLink等网站发布的最新公开市场价格进行月度议价。

售价“成本加成”的特征下,硅片生产企业可以将上游硅料的涨跌传导至下游。因此,原材料的价格涨跌,主要影响的是公司硅片产品的收入规模。

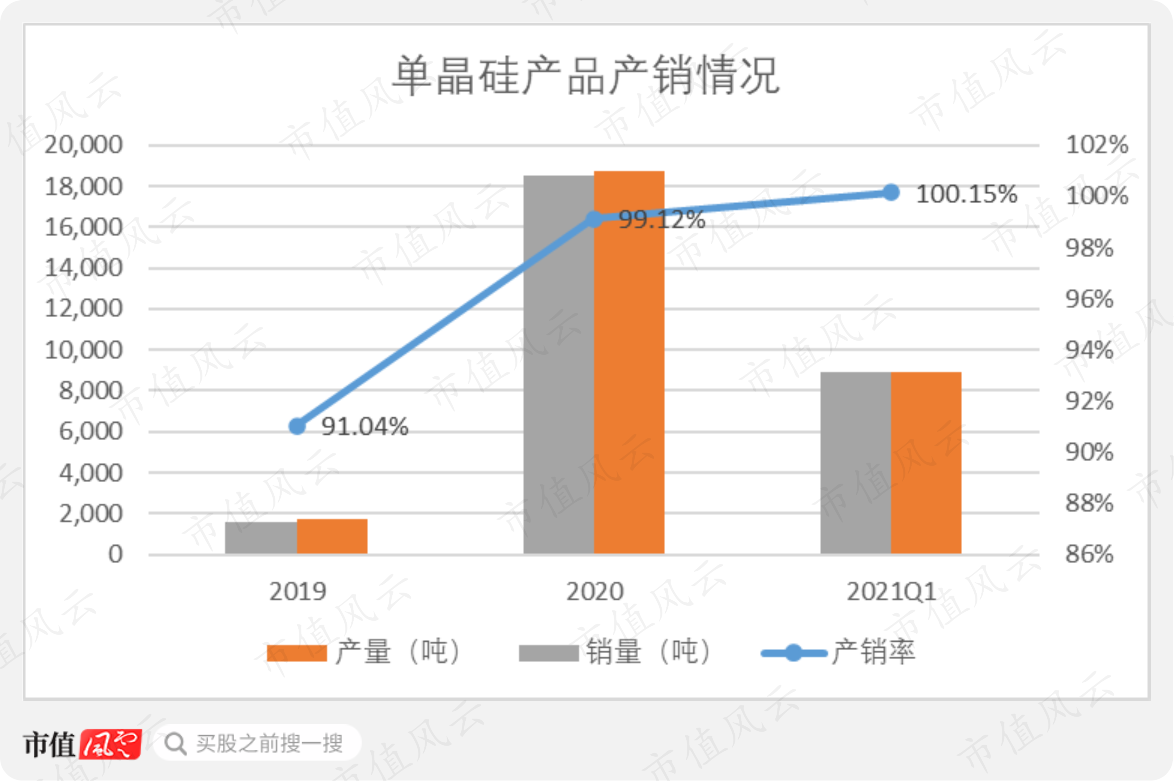

而真正影响硅片产品利润规模的,其实是产能与出货量。

(注:数据来自公司回复函公告)

可以看到,2020年以来,硅片产销率持续走高,甚至可以说“有多少,卖多少”。

公司硅片销路如此之好的原因,一方面是从硅料持续涨价中体现出来的供需不平衡,另一方面是因为其选择了大尺寸硅片战略。

3、主打大尺寸硅片

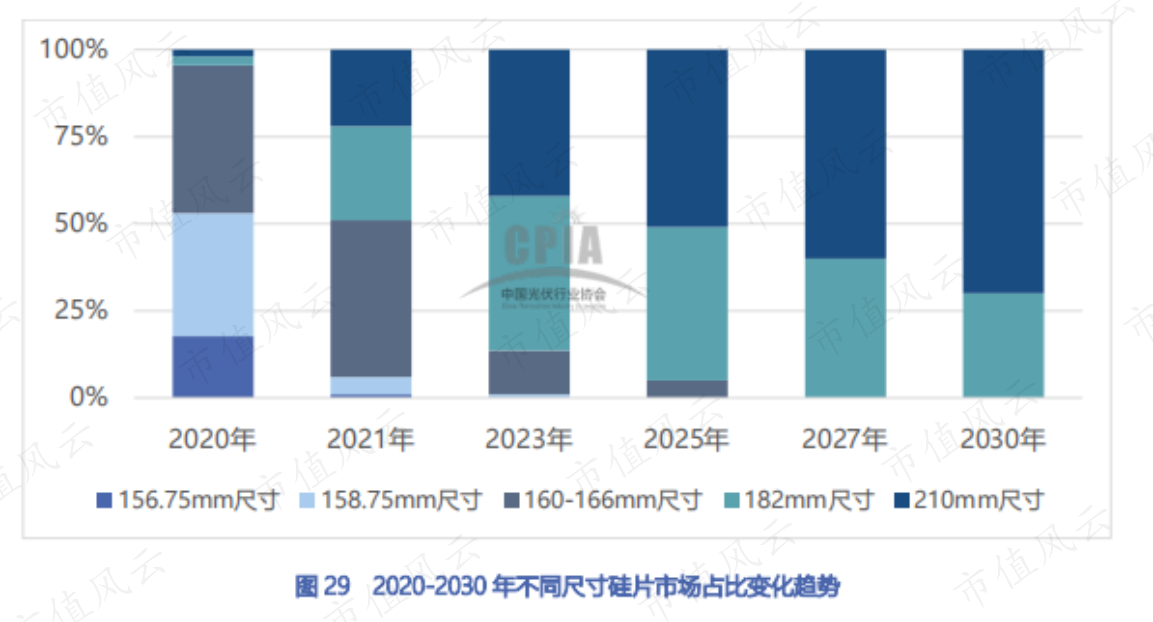

目前,市场上硅片的尺寸主要包括:156.75mm、157mm、158.75mm、166mm、182mm、210mm。

避开相关专业知识,我们可以简单理解为,硅片尺寸增大,可以为光伏行业终端产品降本增效。

上机数控未来主打的,就是210mm大尺寸硅片战略。

光伏产业协会关于未来大尺寸硅片的市场占有率预期,是逐年增加的。

某种程度上说,公司只要能保证足够的原材料供应,短期内是不愁大尺寸硅片的销路的。

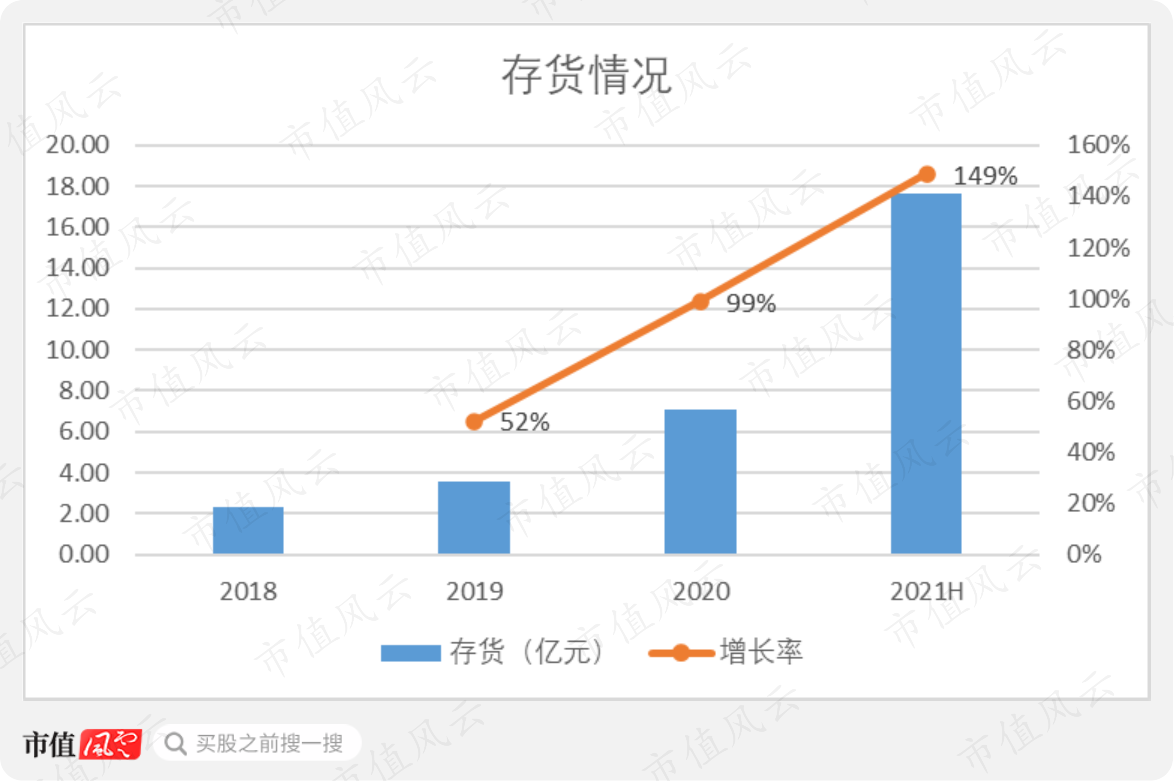

存货通常作为运营资本占用的指标,但在公司这里,还传达了一些其他信息。

在210mm大尺寸硅片需求被其他技术颠覆之前,公司的存货数量越多,未来可转化的利润可能就越多。

这也是为什么公司选择频繁的融资扩产。

4、融资扩产,投资上游

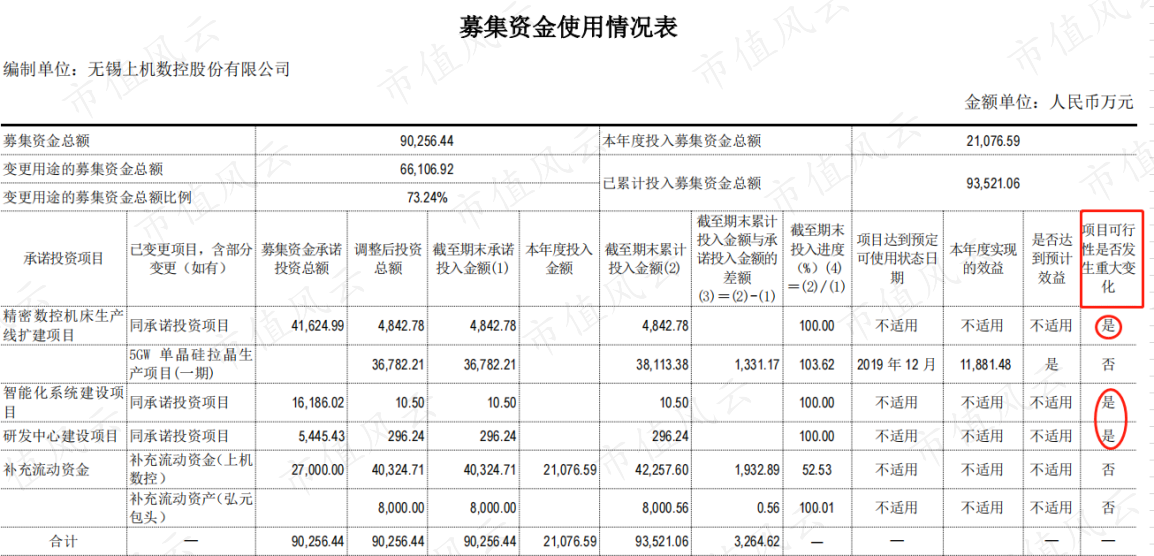

从转型开始,公司管理层就变更了首发上市的募集资金用途:

原准备投向与机器设备制造相关的资金,全部转为单晶硅生产和补充流动资金。

在单晶硅市场打开后,公司又开始了更多更频繁的融资扩产计划。

(注:数据均来自公司公告)

自2021年以来,公司融资规模都是大手笔,希望抓住行业对210mm大尺寸硅片的需求提升、从而继续扩大业务规模的迫切性十分明显。

同时,为了提高上游供货的稳定性,公司也做出了一些投资布局。根据2021年中报披露:

公司使用人民币55,520.55万元,受让了苏州泽业新能源有限公司,在嘉兴仲平国瑀股权投资合伙企业(有限合伙)(以下简称“嘉兴仲平”)中,所持有的49.995%的财产份额,对应认缴出资额为人民币5亿元。

天眼查显示,嘉兴仲平的最终底层标的投向,是江苏协鑫新能晶体科技有限公司和新疆协鑫新能源材料科技有限公司。

其中,新疆协鑫是公司的重要供应商:

公司希望通过间接持股,保证上游硅料的供应,进而保持竞争力。

四、未来战场,有喜也有忧

光伏行业是一个技术迭代快、竞争残忍的战场。

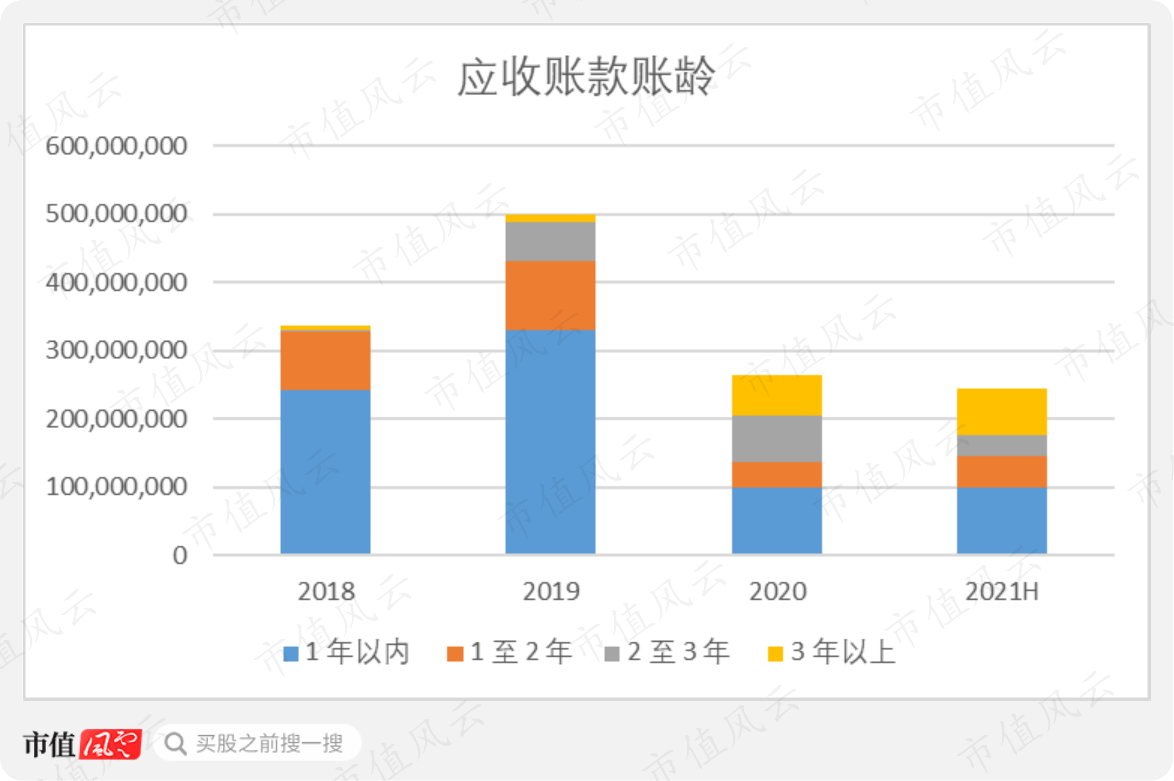

对此,我们可以从公司应收账款账龄分析中,一窥行业竞争的血腥。

(单位:元)

2019年以来,公司应收账款呈下降趋势,这与单晶硅片的销售模式密切相关。

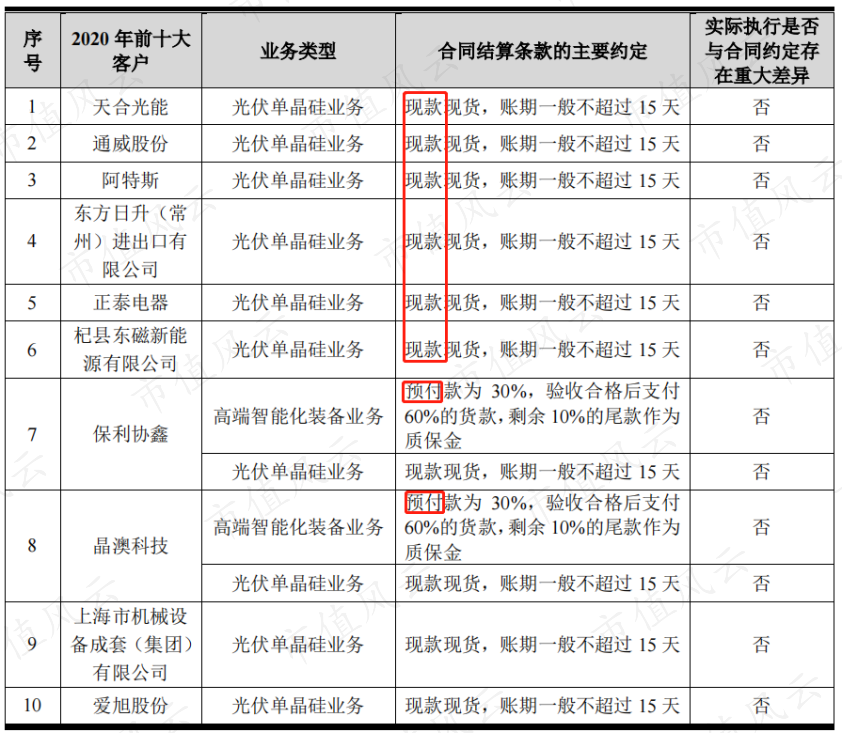

原光伏专用设备销售模式是:预付、验收、支付尾款。

而单晶硅片产品,由于生产商话语权高,基本可以采用现款现货的方式。这便是为什么公司战略转型之后,收入增长的同时应收账款金额反而持续下降。

但应收账款的账龄结构,在公司转型后变得奇怪。

以2021年半年报为例:3年以上的应收账款仅次于1年以内的应收账款,1年以上的应收账款累计竟然超过了1年以内的应收账款。

钱为什么收不回来呢?

公司的一封回复函给出了答案:

账龄在2-3年的应收账款余额占比增加,主要系公司原高端智能化装备业务主要客户扬州续笙新能源科技有限公司及扬州荣德新能源科技有限公司,因业绩下滑导致销售货款至今尚未收回;

而这两家公司主要从事多晶硅产品的生产,随着单晶硅对多晶硅的加速替代,导致他们的多晶硅业务萎缩,整体业绩下滑,资金周转困难。

可见,单晶硅与多晶硅的一战,既将选择单晶硅技术路线的公司推上宝座,也将部分押宝多晶硅的企业快速出清,可以说是一战功成万古骨枯。

当然,这件事也从侧面提醒大家:

上机数控现今押宝210mm大尺寸单晶硅片,并对此投入数十亿产能,且未来还会投入更多,其盈利的基础是210mm大尺寸单晶硅片的市占率持续提升。

虽然这目前符合行业共识,但遥想几年前,多晶硅技术占主流也曾是行业共识。

所以说,光伏行业目前的竞争格局仍处于动态平衡的状态,还没有任何企业可以高枕无忧。只有积极抓准机遇,持续提升技术优势和预判未来的能力,才能持续保持竞争优势。

毕竟,“时代抛弃你时,连一声再见都不会说”。

五、对投资者的回报预期

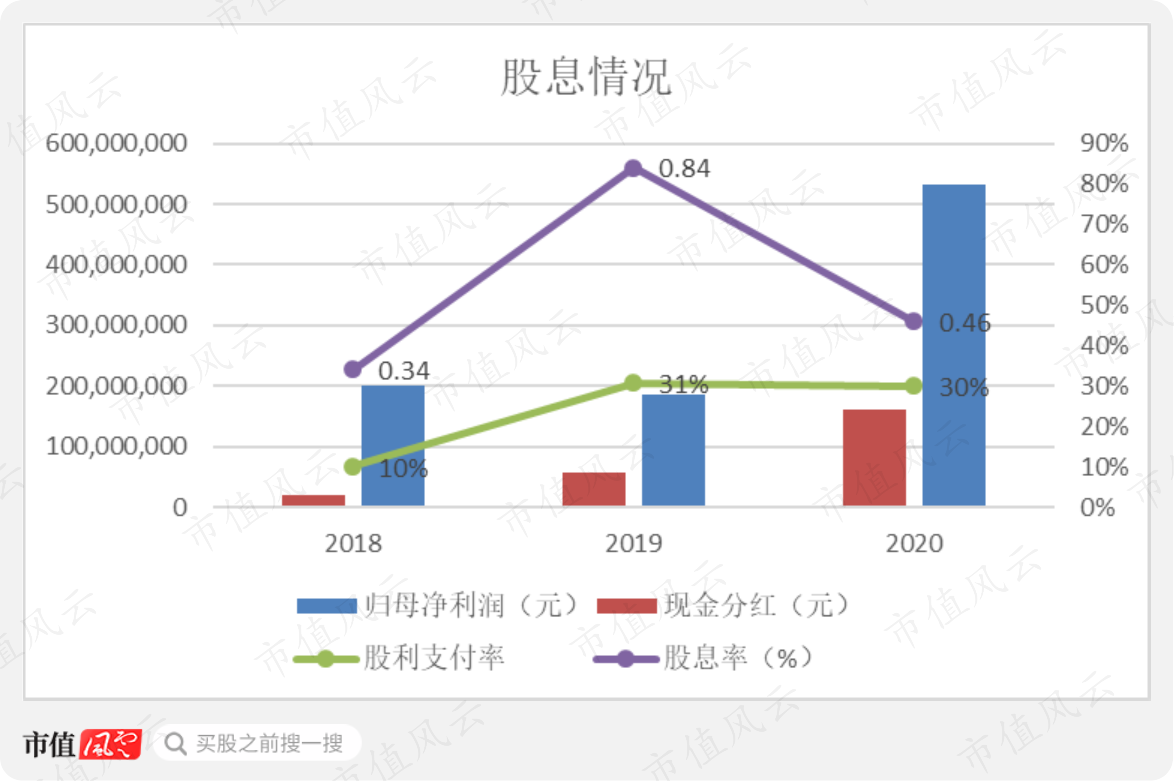

上市以来,公司现金分红情况如下:

随着业绩大幅提升,公司现金分红金额也相应提升,近两年稳定在30%左右。但由于2020年开始,光伏板块整体估值增长过快,股息率在2020年大幅下降。

风云君需要提醒投资者的是,在竞争激烈的光伏行业,公司为保持自己的竞争力,采用了积极融资扩产、间接投资上游公司的策略,这些都需要大量的资金。

同时,由于公司是2018年12月上市,首发受限股份将在2021年12月解禁流通。

届时,解禁受限股数1.7亿股,占总股本比例约62%,面对腾飞的股价,大股东们是否会大量减持,也是需要持续关注的。

六、结语

上机数控把握住了光伏行业单晶硅片需求爆发,结合自身光伏设备生产商的优势,做出了转型选择,并收获可观业绩。

公司目前的竞争力主要来自使用自有设备生产硅片,获得一定成本优势。

未来能否保住长久的竞争力,在于其对技术的正确预判与反应,投资者需持续关注光伏产业的技术迭代发展。

目前企业赚来的资金,很大一部分用来继续投资扩产能,符合目前公司战略,短期内用大量资金回报投资者的可能性不高。

最后,还应关注2021年底限售股解禁后股东减持情况。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复