会员

会员 下载APP

下载APP

一、公司简介

按照风云君的套路,开篇应该是一句话介绍今天的主人公。但是风云君发现,难!那还是引述公司联席主席阎志的一句话吧:“智联天下生意”。

是不是感觉和没说一样?没关系,接着看。

“公司致力于打造中国乃至世界最大的B2B 服务企业”。具体来看,公司目前业务可以概括为两部分:

1. 依托汉口北、天津电商城等线下实体,围绕O2O(线上线下融合)衍生出卓集送(物流配送平台)、卓尔金服(供应链金融平台)、卓尔云仓(智能仓储平台)、卓易通(供应链管理平台)等配套服务。

2. 围绕平台业务实施多元化,切入粮农产品、有色金属、快消品的B2B领域。

总体来说,公司的目标是星辰大海——生意要跨过太平洋,做到全世界!

但是,在上市公司口口声声的雄心壮志下,风云君掀开了它的超短裙,却看到另外一番风景。

二、经营状况

$卓尔智联(02098.HK)$ 目前的主要收入分为四大部分:物业销售、租金收入、供应链管理及贸易、电子商务及金融服务。

我们姑且将物业销售和租金收入归为传统业务,而供应链管理及贸易、电子商务及金融服务为新兴业务。

我们试着来逐一分析一下该公司的业务。

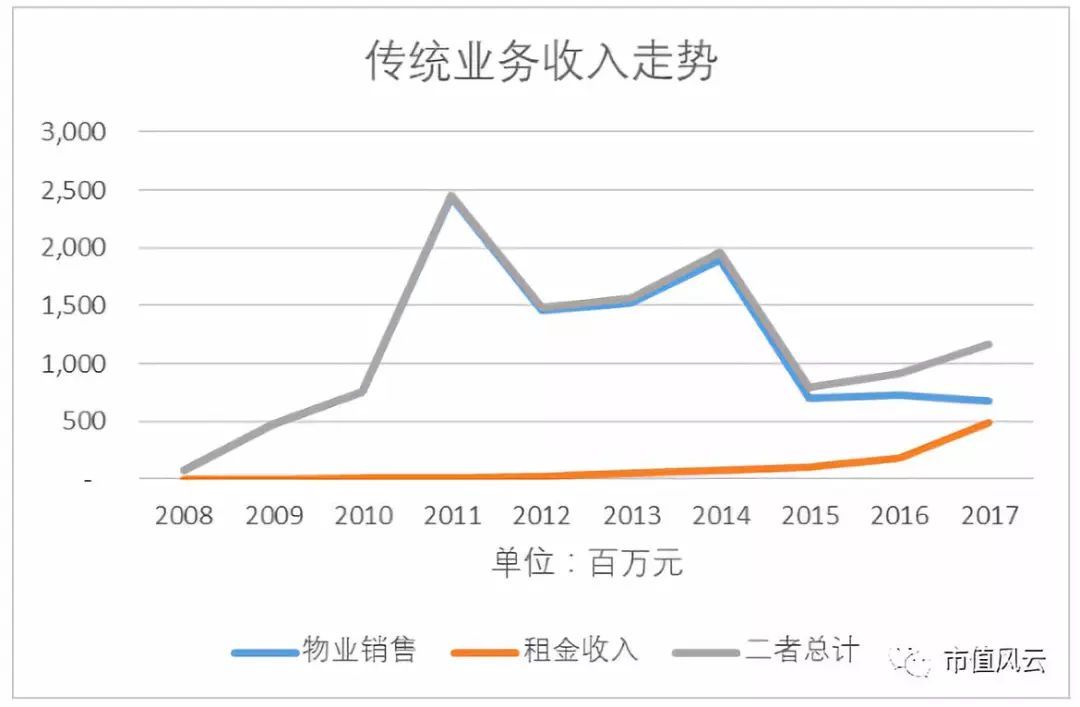

1. 传统业务—逐渐式微

(来源:东方财富Choice终端)

公司的物业销售业务2011年达到峰值24亿元,随后经历了两轮断崖式下跌,分别发生在2011-2012,以及2014-2015年。

租金收入近几年表现出色,以业务起步时的2010年为基础,截止2017年,CAGR(年复合增长率)达到99%。2015年是传统地产公司加速分化、龙头企业加速成长的时期。那么以2015年起算,则CAGR达到117%,显示出公司汉口北招商工作推进顺利。

然而汉口北这样一个能租能售且开发多年的物业总有开发周期,然后呢?从公司披露中,我们没有看到任何异地复制的迹象。

因为物业销售和自持物业租金收入存在一定替代性(要么售出、要么自持并出租),而且由管理层主观划定,所以我们还是将二者综合来看。

以2010年为基础,CAGR为6%,而以最近的2015年起算,则CAGR为21%。2017年业务收入接近12亿元。

2. 新兴业务—难言乐观

出来混,大家都是有故事的人。一个千亿市值的上市公司怎么可能就靠这区区12亿元的收入来支撑呢?

接下来将目光聚焦在公司牛皮闪闪的新兴业务上。

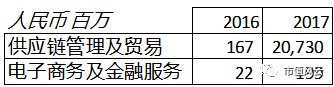

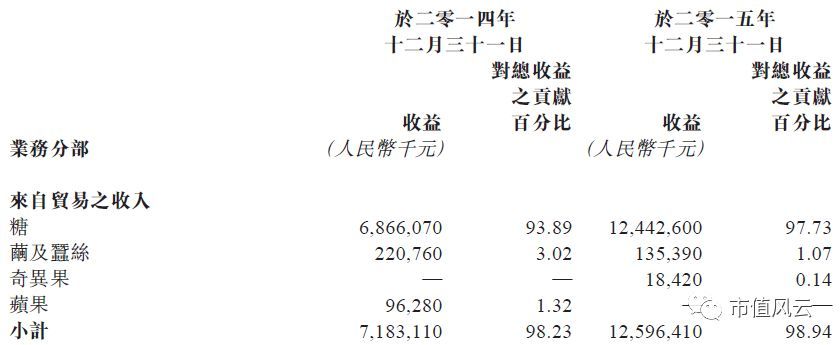

2017年,供应链管理与贸易板块收入从不到2亿元一把干到207亿元,占到公司当期总收入的93%。具体做什么呢?农产品和有色金属交易。再具体一些,中农网贡献收入172亿元,占该板块比重达到83%。

似乎公司不费吹灰之力、吃着火锅唱着歌就完成了业务转型。

来看这是怎么回事。

2016年10月28日,卓尔集团与四家卖方订立合约,以不超过25.91亿元对价,通过发行股份方式(发行价每股4.19港元,较当日收盘价折让20.8%)并购中农网60.49%的股权,占卓尔新股发行后总股本的5.39%。

该交易分两步完成。第一步收购标的公司50.6%股权,已于2017年6月28日完成。第二步原本是以发行股份收购剩余9.89%股权,但后来出现了变化。2017年6月27日,卓尔同意向对手方农产品以现金对价3.07亿元收购其持有的中农网8.36%股权。

而中农网剩余部分股权继续由深圳市农产品股份有限公司(“农产品”,000061.SZ)持有,占比约40%。

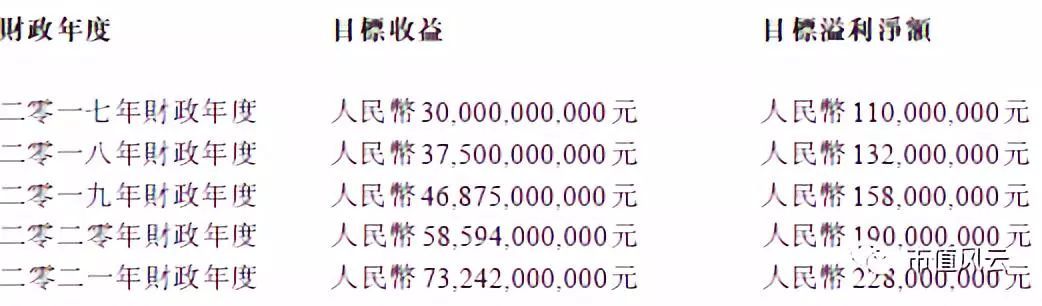

当然,对于这样的收购,高业绩承诺又怎么能缺席呢?这不,结结实实的5年业绩承诺期,秒杀A股一众3年期(还TM带水分)的跨界并购妖艳水货。

喜欢风云君的高大上、白富美们应该都知道,这个时候就要看收购代价了。风云君翻遍上市公司公告,并未看到具体的估值过程。但是好在能找到中农网的净资产情况。

截止2016年年底,公司净资产规模7.66亿元。以60.49%股权估值25.91亿元计算,卓尔集团对中农网的总估值达到了42.83亿元。

也就是说,如果以成本法计,溢价率459%。

那么接下来的核心问题是,公司高价迎娶的中农网财务及经营状况又怎样呢?

我们来重点分析。

三、中农网:物以类聚

(1)财务简析:并购式玩家

同样是通过上面提到的上市公司农产品的年报披露,我们找到了中农网过去4年较为完整的财务报告。

粗看公司各项指标,首先营业收入和净利润增长形势良好,公司也异常欣喜对外宣布,2017年中农网营收大涨59%,净利润同比增长近1倍。

但别急,风云君就是喜欢杀个回马枪:根据农产品披露,中农网2017年净利润的大幅增长主要受益于旗下原参股公司广西糖网批发市场的并表。

就像风云君反复提到过的,看见业绩增长别忙着庆祝,要先看背后的细节:到底是真增长,还是会计处理方式带来的增长。

自2014年起算,公司总资产CAGR达到86%,而负债CAGR达到114%,资产、负债增速惊人,都远超过同期营业收入和净利润的增速。

中农网2017年负债达到91亿元,总资产负债率达到90%(2016年也是90%)。

而且更严重的是,公司的负债当中全部以流动负债为主。风云君推测,这应该与中农网难以获取银行渠道的长期、稳定、低成本贷款有关。

其实,风云君更想看的是中农网的现金流数据,原因稍后自然揭晓,估计会很精彩。

(2)业务分析:甘冒矢石只为0.3%

我们从公司2016年11月13日《非常重大收购事项及关联交易》的披露可以一窥中农网具体业务的端倪。

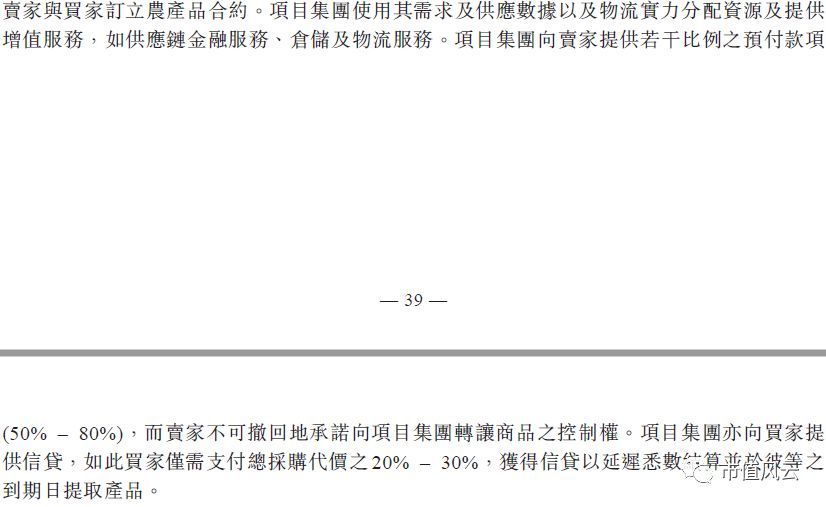

中农网主要提供买卖农产品的B2B电商及相关供应链管理和供应链金融服务。它通过电子交易系统同卖家与买家订立农产品合约。

这里是重点:中农网向卖家提供若干比例的预付款(50%-80%),然后卖家不可撤回地承诺向中农网转让商品的控制权。中农网同时向买家提供信贷,所以买家只要支付总采购代价的20%-30%,获得信贷以延迟结算、等到期日获取产品。

这段披露的信息量实在太大,我们的铁杆粉是否已经读出了什么信息?

首先,风云君一直不太明白,在农产品(有色金属也类似)B2B领域为什么需要这样的一个私营平台介入?

作为大宗类商品,无论从定价的充分性、公允性,或者降低交易成本,或者防止不当干预的角度出发,建立一个全国统一的期货、期权市场比什么都来得合理。

毫不客气的讲,期货、期权市场可以对地方性私营电子交易平台形成降维打击、令后者毫无招架之力。

(来源:《2018年中国农产品电商发展报告》)

根据公司相关业务披露,中农网的主要收入来自贸易分部的糖,占到总收入的94%。

那么我们国家有没有白糖相关交易所呢?当然有。根据郑州商品交易所的官方披露,该所白糖期货与期权合约都有,而且交易还很活跃。

那么我们再反过来想,如果不考虑交易费等因素,期货、期权市场的核心特点就是“零和博弈”,买卖双方一方口袋进、那另一方口袋一定要出。

所以,在“动态零和博弈”这一根本属性不变的前提下,中农网打造的三方体系:买方——中农网——卖方注定越走越窄、难以持久:中农网的盈利属性和买卖双方在利益上具有不可调和的矛盾。因为三者中总会有人受损且认识到“不公平”,也就一定会选择退出。

这也就解释了前文中为什么中农网显得如此“卑躬屈膝”,主动去用自家的现金填上游的窟窿、同时对下游又毕恭毕敬、延期结算。

想想看,这样的公司现金流能好看吗?生意模式哪来的可持续性?在交易模式的先天短板面前,纸糊的业绩只会一戳就破。

第二点值得关注的是,既然“卖家不可撤回地承诺向中农网转让商品的控制权”,那么也就意味着存货风险将会全部转移到卓尔集团。

但是公司2017年年报披露仅有2.8亿元的白糖存货,同时没有列示任何价跌损失。

问题来了:一家曾经的实业公司能有多大能力去承担、消化大宗市场上的惊涛骇浪?或者说,投资者能在多大程度上容忍上市公司去选择这样的业务模式?

让我们再回到业绩承诺。以2021年的业绩承诺为例,中农网原股东承诺届时中农网收入将达到732亿元,承诺净利润多少呢?2.3亿元!也就是说,净利率只有0.3%。

结合经营风险,风云君脑子里立即蹦出来四个字:

犯得着吗?

闲言碎语不要表,我们就直接上财务数据。

由于跨界并购的影响(注:第一期对中农网50.6%的股份并购完成于2017年6月28日),公司2017年毛利率大幅下挫至4.5%,没有可比性。

然而不知道各位老铁是否看到公司的净利润数据?尤其是2013、2015、2016年,净利率超过100%,也就是净利润比公司的营业收入还要高。

这样逆天的利润率是怎么取得的呢?

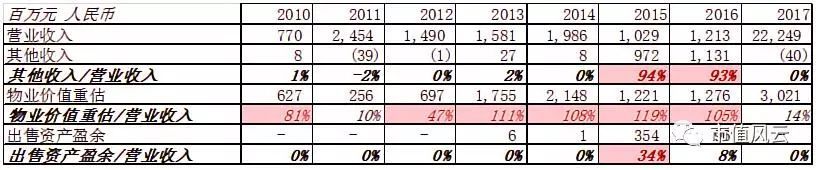

翻开财报不难看出,主要原因有三项:其他收入、物业价值重估以及出售资产盈余。

在这三项当中,在过去8年当中,有4年的物业价值重估影响对除税前利润的贡献超过营业收入!另外4年当中,仅有2年贡献较低,只占到营业收入的10%和14%,另外两年达到47%、81%。

下表当中红色部分表示该项目达到或超过当年营业收入的30%,足以引起投资者警惕。

风云君把这类收益称作低质量收益,原因很简单:有对应的持续性现金流入吗?显然没有。

由于出售资产盈余影响相对有限,我们主要聚焦其他收入和物业价值重估两项。

该项目下主要是上市公司股权投资。投了哪些公司呢?2017年,公司持股丰盛控股(00607.HK)3.53%以及中国高速传动(00658.HK)0.17%。

根据中国高速传动2017年年底披露的持股信息,第一大股东为Five Seasons XVI Ltd.,而该公司是丰盛控股的全资子公司。

也就是说,卓尔集团持股标的就是丰盛控股及其子公司。而与丰盛控股的交叉持股也一直是市场争议的焦点。

从2014年开始,公司开始持有丰盛控股的股权,这项投资在接下来的2015-2016年为公司带来的收益达到当期净利润的17%和54%,为扮靓公司业绩居功至伟。

然而,到2017年,随着丰盛控股股价长期横盘,这笔买卖开始拖累公司业绩,带来1.5亿元价跌损失。

同样,丰盛控股依托持有的8.83%卓尔集团的股份,历年都为公司业绩画上浓墨重彩的一笔。尤其是2016年-2017年,净利润和公允价值变动收益几乎持平。刨去这项收益,丰盛控股还能盈利吗?

不难看出,上市公司的经营确实可以不靠主业——经营主业多么出力不讨好,资本运作多么舒爽;躺着就把钱挣了,干嘛不好好浪。

当年通过发行股票作为对价完成资产交割而形成的共同体,自然是“一损俱损、一荣俱荣”。然而,二者合体到如此密不可分还是难免让人心生疑窦。

丰盛控股持有卓尔集团8.83%股份从未生变,而卓尔集团不仅没有减持丰盛控股的股票,还于2017年5月4日通过公开市场增持,将持股比例从3.45%增加到3.53%。

二者目前在业务上还有什么交集吗?要知道丰盛控股2017年的收入构成当中,物业相关业务仅占到18%,而高达75%的收入来自于中国高速传动的业绩贡献。

2. 物业价值重估

这部分主要来自于公司自持的部分物业,用于“赚取租金收入及╱或资本增值”。

对于这类把上市公司硬生生变成炒房专业户的神操作,风云君无话可说却不禁要问:到底什么业务才是“主营”?

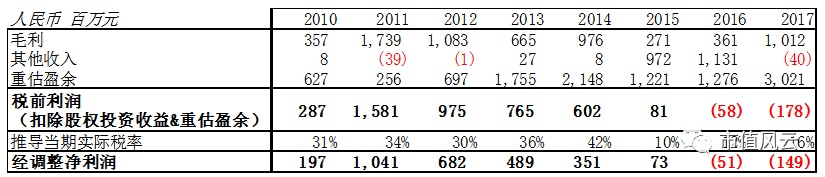

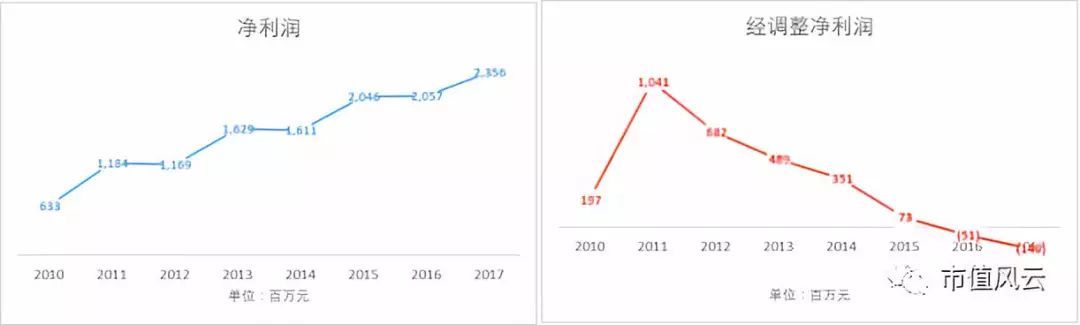

风云君简单做了一个推算。对于一家房地产公司,往往需要列示公司的“核心净利润”,也就是扣除物业价值重估以及非持续性经营项目。那我们抓大放小,仅测算扣除其他收入和重估盈余的影响:

于是,画风就从近两年净利润创出历史新高的20.6亿元、23.6亿元变成历史首次亏损且亏损金额从5100万元增加到1.5亿元。

3. 其他财务信息

风云君首先简单测算了公司的利息覆盖倍数,不禁菊花一紧:这样一家市值规模的大公司,居然在最近5年当中有4年没有能力依靠主营业务造血来覆盖其当年的利息支出,闻所未闻。

如果再考虑到安全边际,那么这5年的利息覆盖倍数没有哪一年是安全的。

更加离奇的是,它的故事还在继续。

其次,重中之重现金流。从2011年起,卓尔集团的经营活动现金流一直为负值,也就是说,公司依靠经营活动在最近连续7年时间内实现了“持续性失血”,加上2010年,总计失血规模达到86亿元。

这与公司同期披露的净利润算得上一个天上,一个地下。

结合之前的分析,孰是孰非、如何取舍,且交给各位白富美、高富帅自行斟酌。

风云君再次打开了中农网的官网,对着那幅夜空下绚丽多彩的美国地图再次凝望。

确实是大生意,难不难也不好说,名字里有没有“智联”更无所谓,但就是没有未来。

关灯、睡觉。

回复

回复