会员

会员 下载APP

下载APP

最近,$恒瑞医药(600276.SH)$发布了半年报,收入增长了17.6%,但是归母净利润仅增长了0.2%。

这份半年报让很多投资者都惊掉了下巴,医药行业怎么突然间也增收不增利啦?

8月20日,恒瑞医药直接跌停。

过了没几天,恒瑞的亲兄弟翰森制药(03692.HK)也发布了中期业绩:营收同比增长10.6%,归母净利润增长了5.6%。

第二天翰森跌了14%!

(来源:choice数据)

我滴个亲娘,这简直是同病相怜啊~

为啥说两家公司是亲兄弟呢?

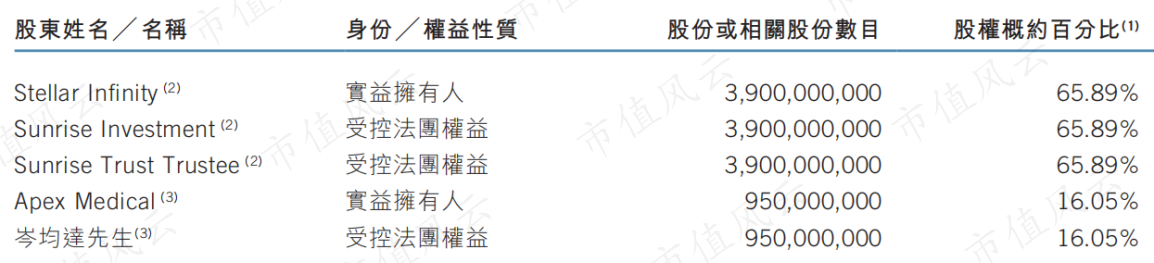

翰森制药的控股股东是钟慧娟及其女儿孙远,持股比例达到65.89%,第二大股东为岑均达,持股16.05%。

(来源:2020年年报)

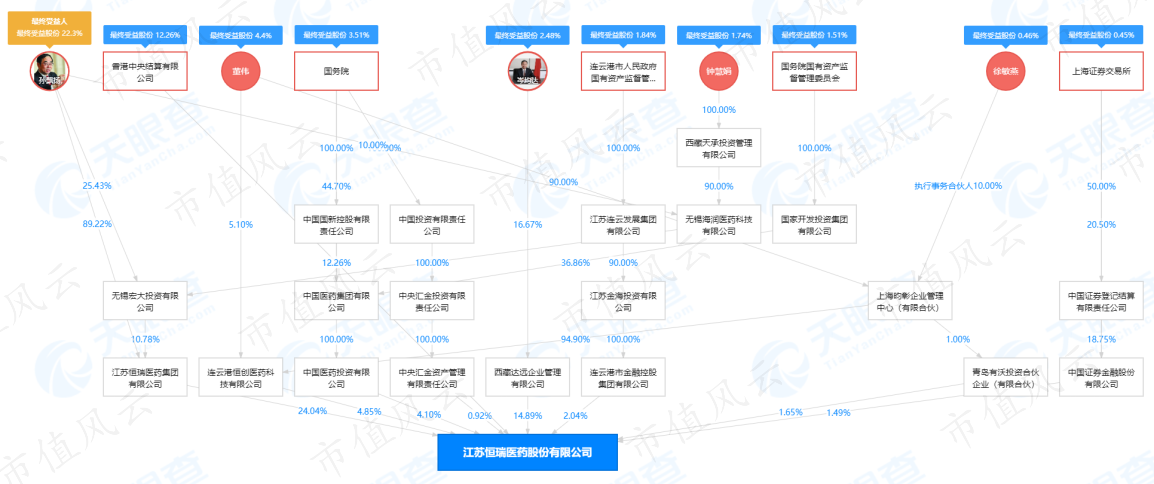

钟慧娟和孙远,就是孙飘扬的妻子和女儿。孙飘扬是恒瑞医药的大股东,穿透后持股22.3%,而岑均达也持有恒瑞医药2.48%的股份。

(来源:天眼查)

同时拥有两家大型医药公司的孙飘扬家族在2020年福布斯中国富豪榜上排名第四,资产规模2335亿元。

岑均达以654亿元排名第43。

一、恒瑞体量更大,创新药占比也明显更高

那两家公司的关联交易情况怎么样呢?

2020年翰森制药为恒瑞医药提供合作服务所取得的收入仅2830万元,比起公司近百亿的规模实在是不值一提。

不过两家公司同属医药行业,抗肿瘤药又都是重要收入来源,家族内部会不会刻意安排两家公司避开竞争呢?这风云君就不得而知了。

除此之外,两家公司还是有明显差别的。

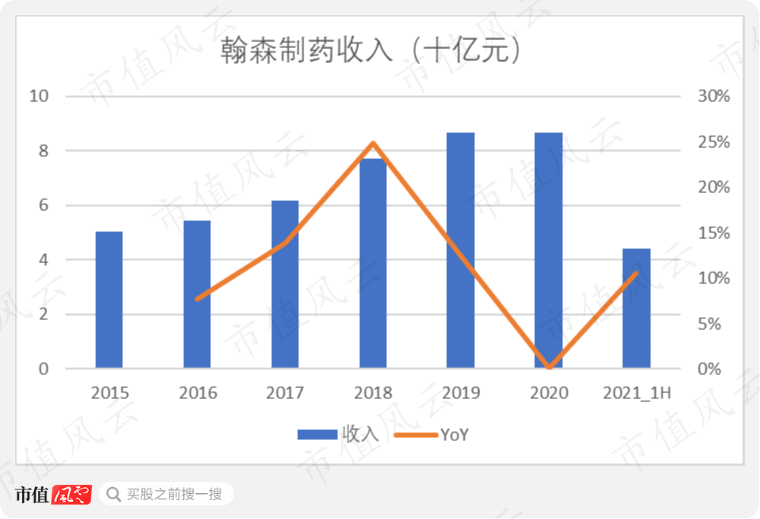

2020年,翰森制药收入87亿元,同比仅增长了0.1%。2015-2020年,收入的CAGR为11.5%,成长性一般。

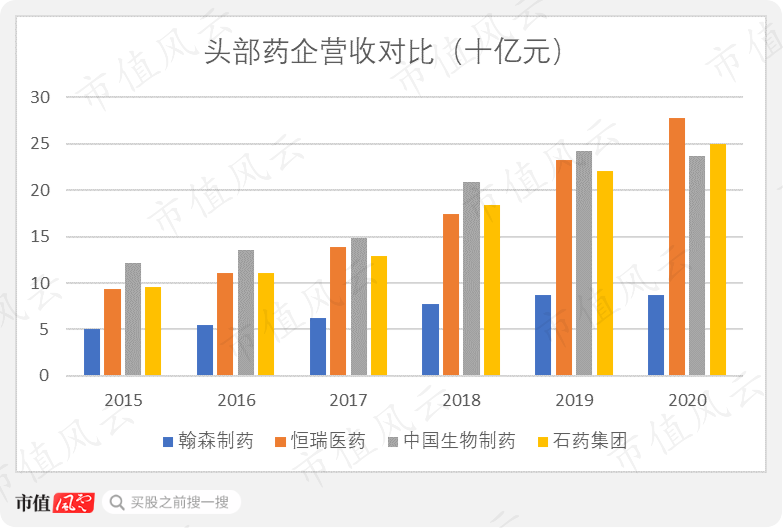

恒瑞去年的营收是277亿元,属于中国化药行业的头部水平。

其他同属第一阵营的中国生物制药(01177.HK)、石药集团(01093.HK)营收分别是236亿、249亿,都比翰森领先一个量级。

2015-2020年,恒瑞收入的CAGR高达24.4%。

增速差这么多的原因,自然是恒瑞率先向创新药转型,而翰森的创新药是最近两年才开始陆续爆发的。今年上半年,翰森的增长也正是得益于此。

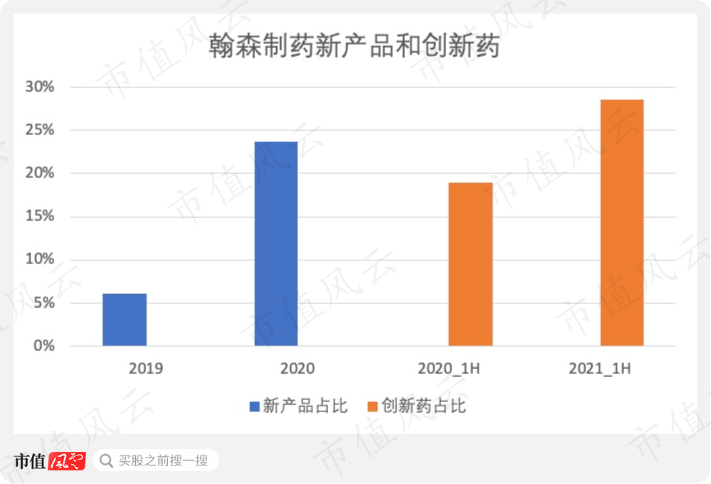

根据公司自己的披露,上半年创新药占比达到28.5%,去年同期仅为18.9%。2020年,新产品(包括创新药和三年内上市产品)占比23.7%,2019年才只有6.1%。

今年上半年,恒瑞的创新药贡献了40%的营收。

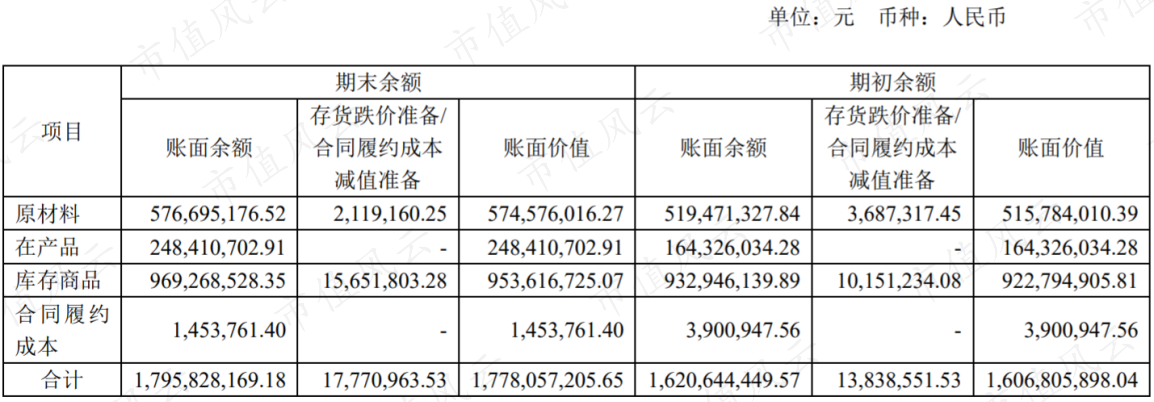

由于创新药的专利保护期长,而仿制药往往上市后不久就面临激烈竞争,因而翰森制药需要在短时间内放量,才能更好的保住利润。

这也使得公司需要大量备货,存货周转天数更长,而且存货中的在产品明显更多。

恒瑞医药的存货中大部分是库存商品。

(来源:恒瑞医药2020年年报)

作为一个总览,去年的化药企业排行榜上,恒瑞、中国生物制药、$上海医药(601607.SH)$(02607.HK)、石药集团、齐鲁制药分列前5位。

翰森制药的主要运营子公司豪森制药排名第7。

(来源:米内网)

二、上市后每年都大额融资,还给上市前股东大额分红

对于孙飘扬家族来说,恒瑞和翰森都是重要的资产:

恒瑞医药市值2932亿(8月27日收盘价),按22.3%的持股比例算就是654亿;

翰森制药市值1125亿港元,65.89%的持股比例相当于741亿港元,折合人民币617亿元。

从资产规模来看,两家公司对于孙飘扬家族的重要性是相当的。

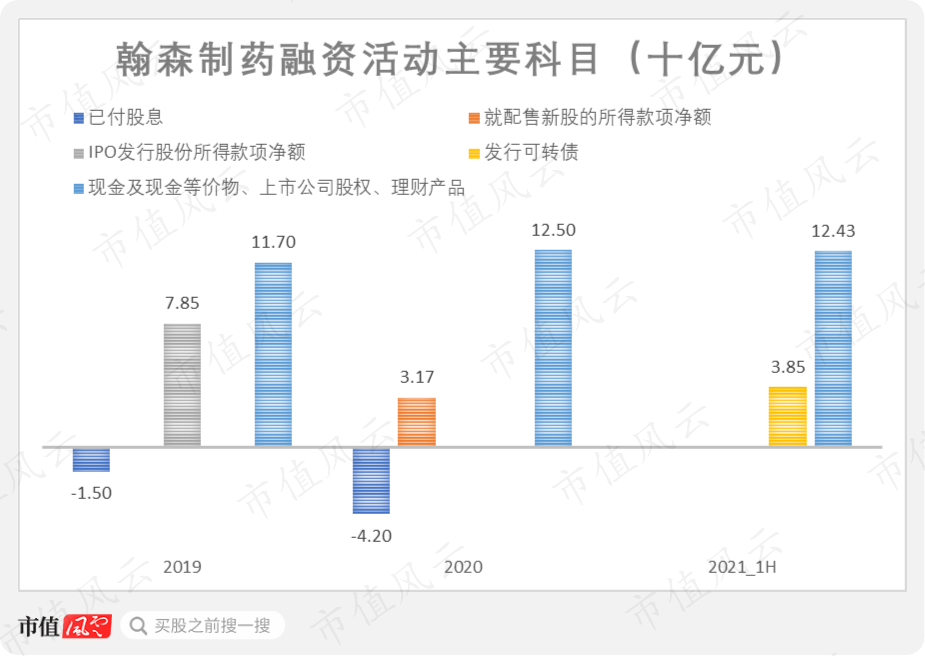

不过,作为一家港股上市公司,翰森制药需要披露的内容更少,接受的监管也更宽松,融资也更随心所欲,股东分红那更是跟玩儿似的。

2019年,翰森先是通过IPO融了78.5亿,2020年发行新股又融了31.7个亿,今年上半年发行可转债又融了38.5个亿。

你说它缺钱吗?锤子!

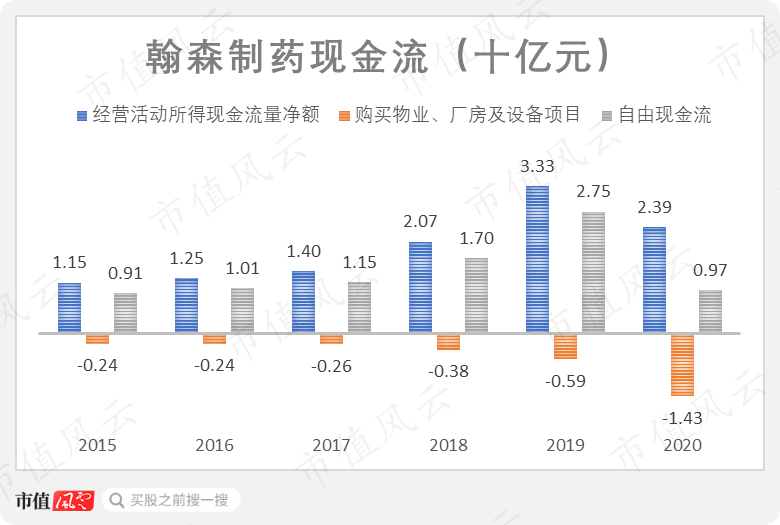

截至6月底,翰森账上共有124.3亿的现金及现金等价物、上市公司股权和理财产品。

而且翰森制药的现金流很好,年年自由现金流为正,去年是9.7亿。

与此同时,公司却分别于2019、2020年向上市前股东派发了15亿、42亿的股息。

上市前的主要股东当然就是孙飘扬家族和岑均达,分别持股68.35%和16.65%。

真是把肥水不流外人田玩到了极致啊。

(来源:招股书)

中小股东呢?顶多喝喝汤。

2019年上市至今,翰森仅在2020年宣布派发末期股息每股6.51分,总计约3.8亿元,占归母净利润的14.8%。

三、收入来源主要是首仿药

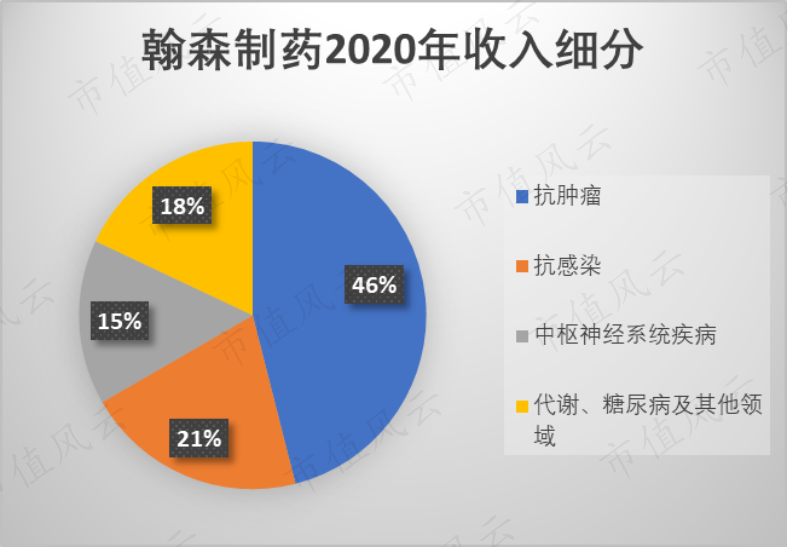

2020年,翰森制药46%的收入来自抗肿瘤药物,21%来自抗感染药物,15%来自中枢神经系统疾病药物,18%来自代谢、糖尿病及其他领域药物。

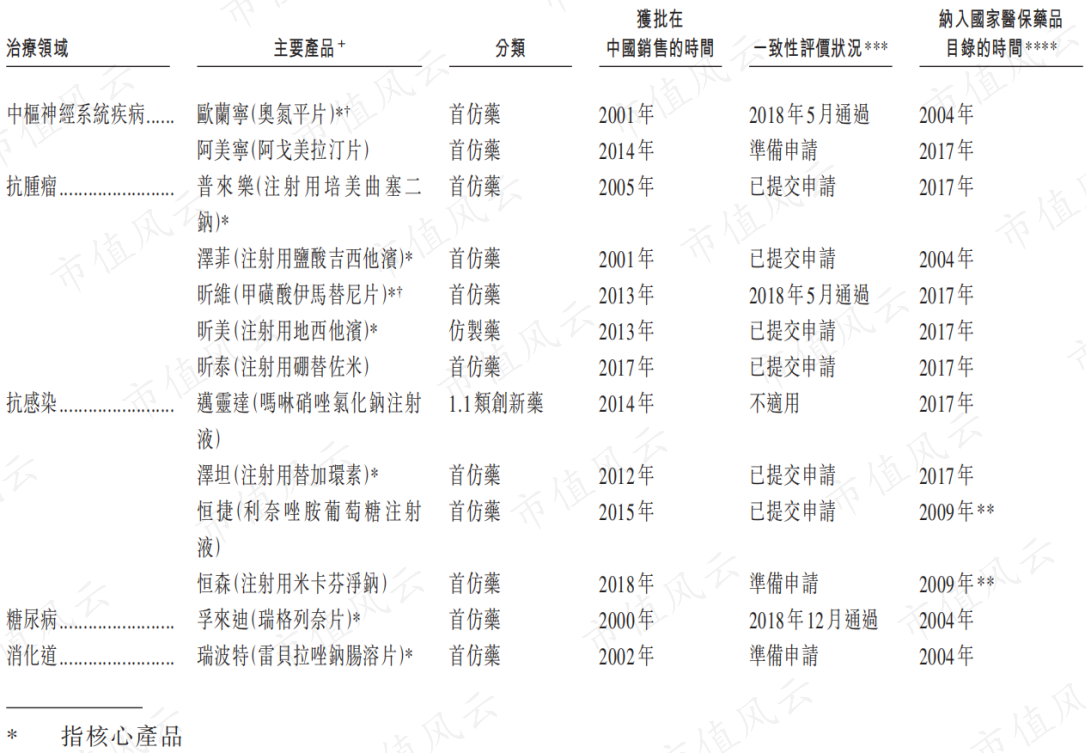

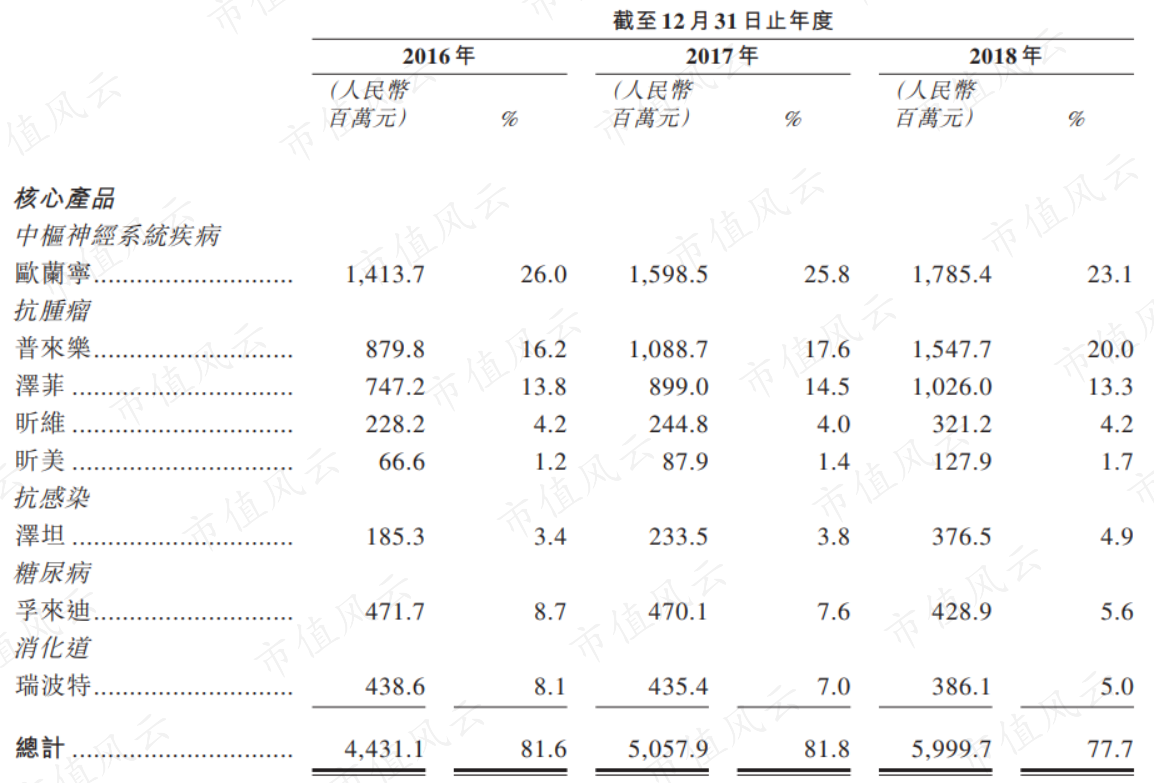

2019年5月提交的招股书中,公司表示拥有8大核心产品,分别是抗肿瘤领域的普来乐、泽菲、昕维、昕美,中枢神经系统疾病领域的欧兰宁,抗感染领域的泽坦,糖尿病药物孚来迪和消化道药物瑞波特。

这8种产品合计贡献了2018年收入的77.70%。

(欧兰宁通用名奥氮平片,是治疗精神分裂症的主要药物)

8大核心产品中,有7种是首仿药,1种是仿制药。说明翰森是一家以首仿药为主要收入来源的公司。

(来源:招股书)

创新药、首仿药、仿制药,区别主要在于专利保护期,创新药的保护期是最长的。

2020年9月,国家药监局、国家知识产权局发布的相关文件规定:对首个挑战专利成功且首个获批上市的化学仿制药品,给予市场独占期,国务院药品监督管理部门在该药品获批之日起12个月内不再批准同品种仿制药上市。

这在政策层面明确了首仿药的1年独占期。对于翰森制药来说,既然研发实力没有头部公司那么强,首仿其实也是不错的方向。

(来源:医药魔方)

而且首仿的市场空间其实还很大。

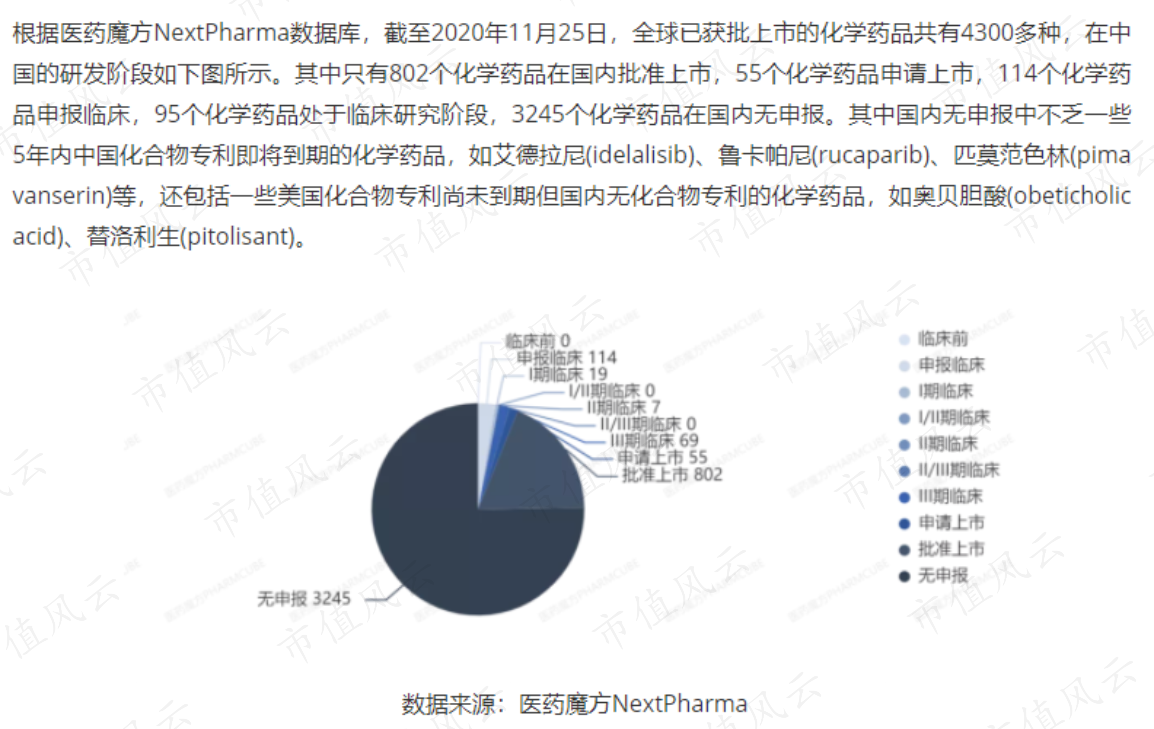

截至去年11月25日,全球已获批上市的化学药品共有4300多种,其中只有802个在国内获批上市,55个申请上市,95个正在临床阶段,3245个无申报。3000多个无申报当中,不乏一些未来5年内专利到期的药品。

(来源:医药魔方,http://pharmcube.com/index/news/article/5980)

既然首仿这么香,那为什么还要转型做创新药呢?

四、核心产品受集采冲击大

2018年,公司八大核心产品中销售额过十亿的有欧兰宁、普来乐和泽菲,其他核心产品的收入也都在1-5亿之间。

(来源:招股书)

从时间上看,8大核心产品中最晚获批上市的昕维和昕美在2013年已经上市了,公司的业绩必然面临着同行竞争和集采的压力。

2019年9月,“4+7”扩围集采正式启动,联盟地区扩展到25个省份,第二批全国范围的集采也在12月启动。

这一年,翰森的欧兰宁和昕维中选首批集采。

以欧兰宁为核心(占比92%)的中枢神经系统疾病药物收入增长了11.8%,比2017、2018年的增速减慢了;2020年,该类药物收入更是大幅减少了38.6%,集采的威力不容小觑。

昕维所属的抗肿瘤药物2019年仅增长了0.3%,比2018年的44.0%大幅回落;2020年,抗肿瘤药物增长了13.3%,则是因为创新药阿美乐等的上市。

2020年,恒丹、泽昕等中选集采。

恒丹属于抗感染药物,去年抗感染药物收入减少了1.9%,2019年则是增长了43.7%。泽昕属于抗血栓药,去年公司的代谢、糖尿病和其他领域药物收入增长了35.6%,与该领域有数项新药获批有关。

五、研发实力存疑

人之处于世也,如逆水行舟,不进则退。

集采逼迫着像翰森这样的公司开始加大对研发的收入。

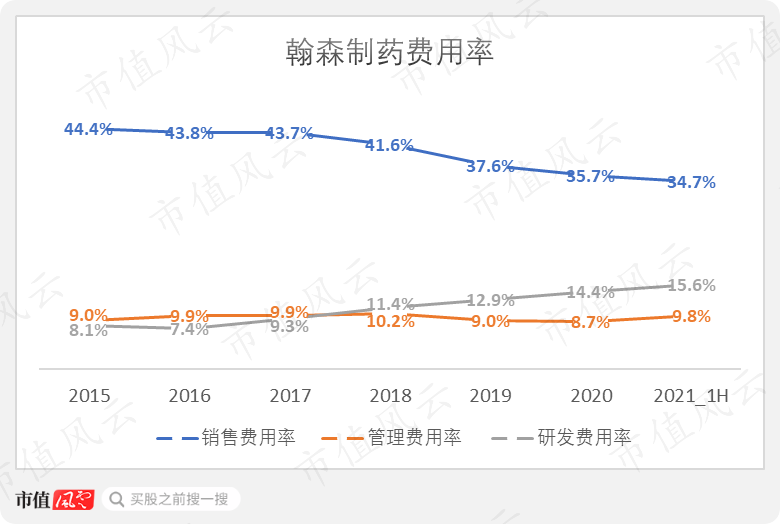

2018年至今,翰森的研发费用率不断提高,销售费用率则由于两票制等原因不断下降,今年上半年两者分别为15.6%、34.7%。

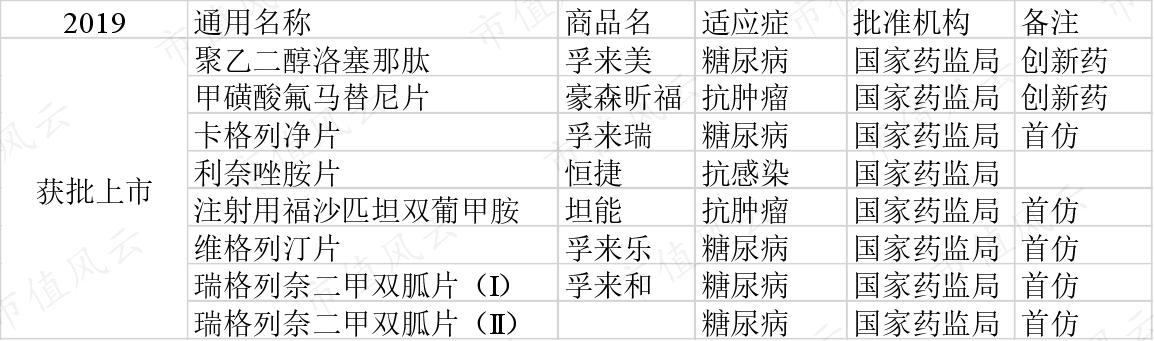

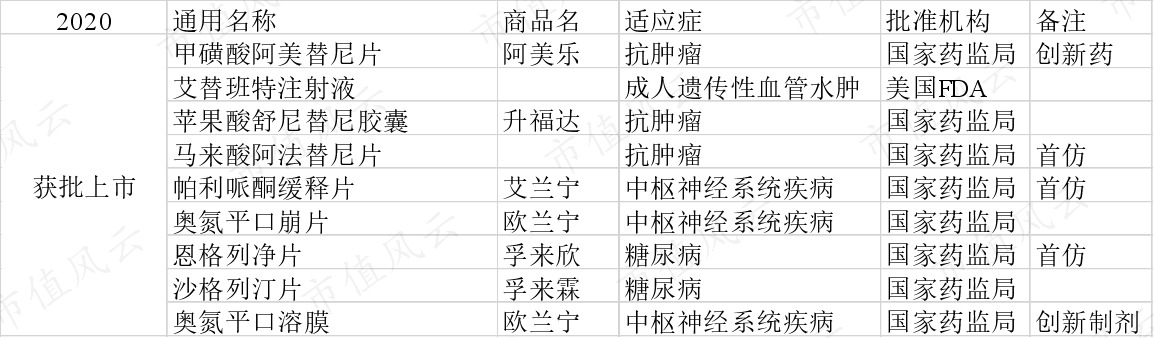

2019年,翰森有7项新药获批上市,包括2个创新药、4个首仿药、1个仿制药。

(来源:公司年报、招股书、官网、药智数据,市值风云整理)

2020年,公司有10项新药获批上市,包括1个创新药、1个创新制剂、3个首仿药、5个仿制药。

(来源:公司年报、药智数据,风云君在年报中只看到了9项新药)

去年,公司新产品(包括创新药和三年内上市产品)收入达到20.6亿元,占总收入的23.7%。而同年公司总收入才增长了0.1%,可见存量药品受集采的影响有多大。

最新的管线方面,今年6月,翰森自主研发的创新药艾米替诺福韦片获批上市,适应症为慢性乙肝。

我们都知道在抗病毒领域大名鼎鼎的吉利德(GILD.O),吉利德目前的乙肝药物主要是Viread(韦立得),于2018年获批进入中国。艾米替诺福韦在结构上类似韦立得。

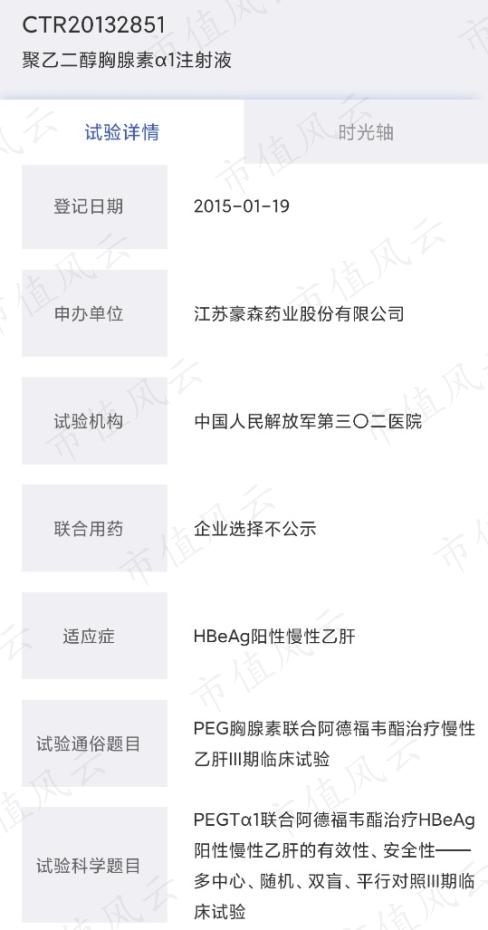

在2021年半年报中,翰森制药表示进入临床二期及之后阶段的创新药共有3项,其中包括培化西海马肽注射液、聚乙二醇胸腺素α1等。

培化西海马肽注射液是一种促红素。

聚乙二醇胸腺素α1注射液的适应症为乙肝,风云君在药智数据APP上看到其三期临床在2015年就登记了,不知道为什么到现在也没有明显进展。

(来源:药智数据)

另外,阿美乐用于新适应症——EGFR突变阳性局部晚期或转移性非小细胞肺癌(NSCLC)的三期临床已经达到主要终点,并提交了上市申请。

公司与Viela Bio在中国共同开发及商业化的Inebilizumab注射液也已经提交了上市许可申请。Inebilizumab的适应症为视神经脊髓炎谱系障碍,是一种罕见病,发病率约1-2/10万人。

虽然风云君不是医药行业的专家,但还是认为这样的管线有点后继乏力。

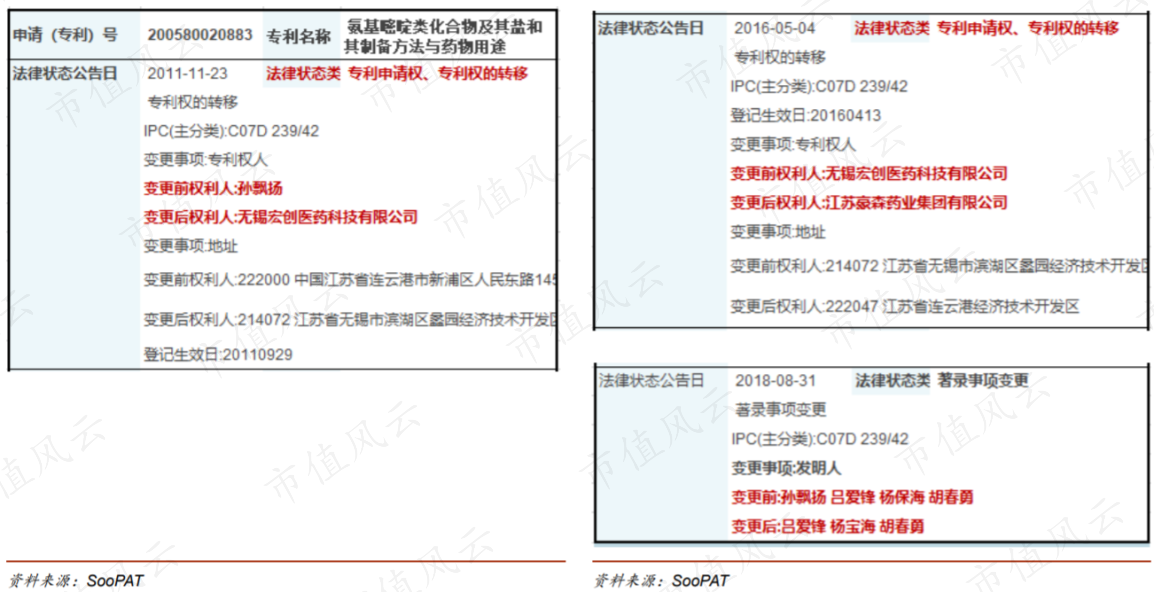

而且我们都知道药品的研发不是一蹴而就的,尤其是创新药。翰森的新药爆发如此集中,正好是上市的第一年和第二年,而且部分药物与恒瑞多少还有点渊源。

比如说,2019年的新药豪森昕福相关专利权曾经属于孙飘扬。

(来源:SooPAT,深港证券研报,2021.03.26)

这让风云君不得不怀疑公司真正的研发实力。

再退一步讲,大哥恒瑞目前都面临如此大的业绩压力,即使孙飘扬家族想让翰森受益,也多少会心有余而力不足吧。

下面,风云君来重点介绍一下公司目前推出新药最密集的两条业务线:癌症、糖尿病。

六、抗肿瘤

抗肿瘤领域最主要的新药分别是2019年的豪森昕福和2020年的阿美乐。

1、豪森昕福地位尴尬

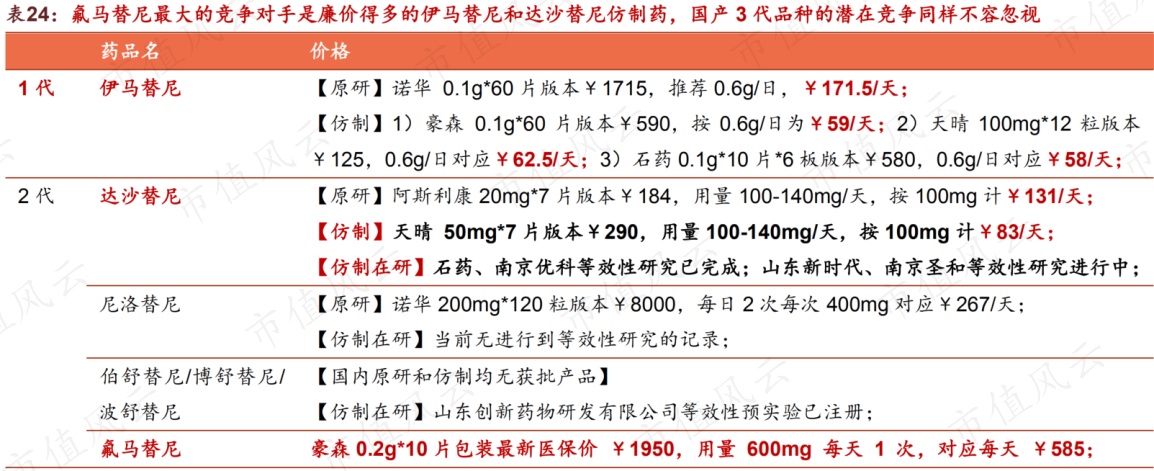

昕福通用名甲磺酸氟马替尼片,主要适应症是费城染色体阳性的慢性髓性白血病(Ph+ CML)。

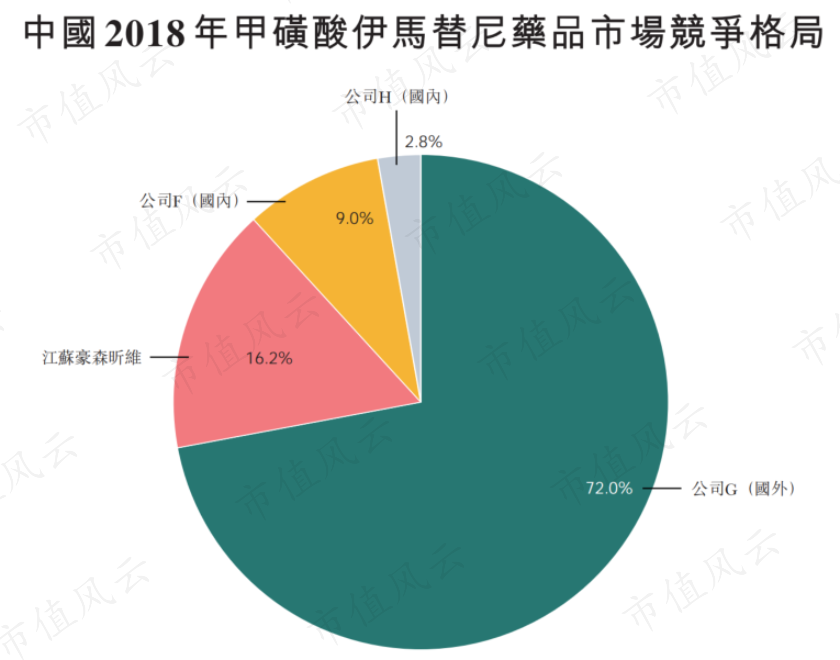

治疗CML最早的药物就是大名鼎鼎的格列卫(通用名甲磺酸伊马替尼),在《我不是药神》里面曾经出现过,原研厂商是诺华(NVS.N)。

2018年,中国甲磺酸伊马替尼的销售额为30亿元,是血癌市场居于首位的药品,其中72%的市场份额由诺华占有。

(来源:招股书)

翰森制药的首仿药昕维于2018年7月通过一致性评价,当年市场份额16.2%,仅次于诺华。2019年昕维中标“4+7”集中采购。

昕福是公司自主研发的第二代治疗CML的抑制剂。

抑制剂到目前为止共有3代,驱动每一代研发的主要动力是上一代的耐药性和不良反应问题。相比其他第二代抑制剂,昕福的临床试验中没有发现任何胸腔积液症状或心脏毒性。

而第三代的普纳替尼2012年经美国FDA批准上市。第三代抑制剂的最主要特点是可以克服T3151耐药突变,这也是第一代和第二代所不具备的。

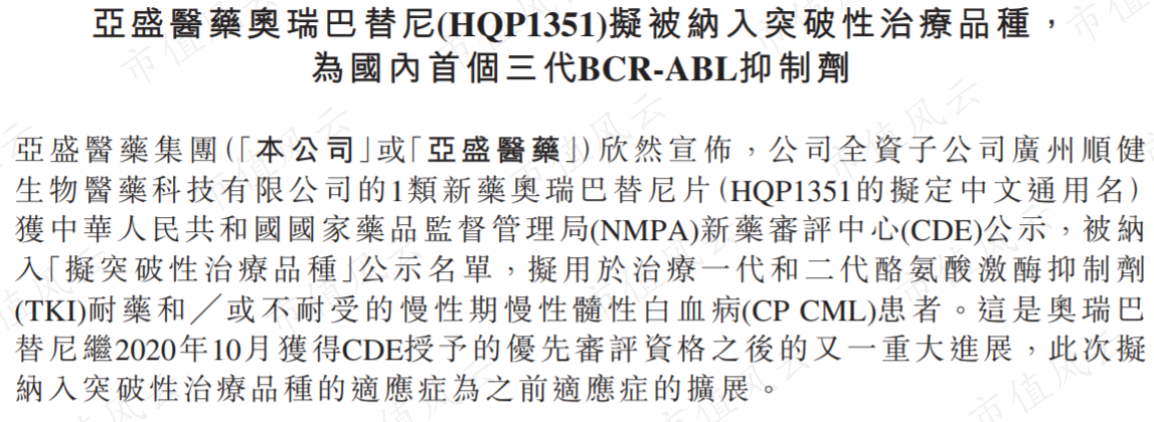

中国目前还没有普纳替尼的仿制药,亚盛制药(06855.HK)开发的第三代抑制剂奥瑞巴替尼目前已经获得国家药监局新药评审中心的的优先审评资格,并且被纳入突破性治疗品种公示名单。

(来源:亚盛制药公告)

昕福既没有第二代抑制剂的价格优势,又不具备第三代抑制剂的疗效优势,现在反而处于比较尴尬的地位。

(来源:申港证券研报,2021.03.26)

2、阿美乐填补国内空白

阿美乐的通用名是甲磺酸阿美替尼片(简称阿美替尼),适应症为EGFR突变的非小细胞肺癌。

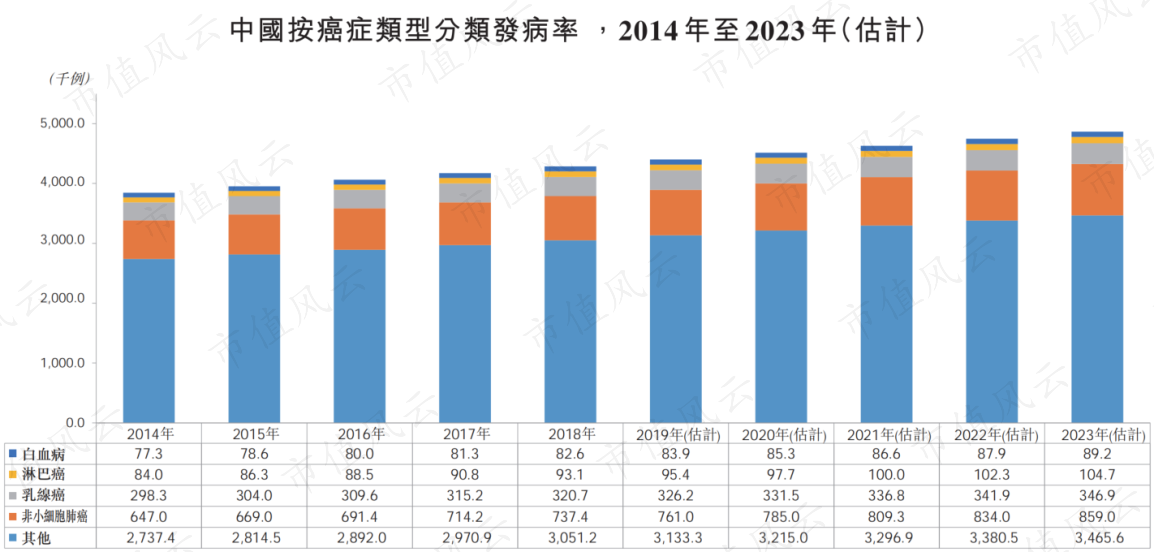

非小细胞肺癌是中国发病率最高的癌症,2018年达到73.7万例。在非小细胞肺癌患者中,会出现EGFR、ALK、ROS1等肿瘤驱动基因的突变。EGFR是其中主要的突变基因,在2018年的所有病例中占到39.8%。

(来源:招股书)

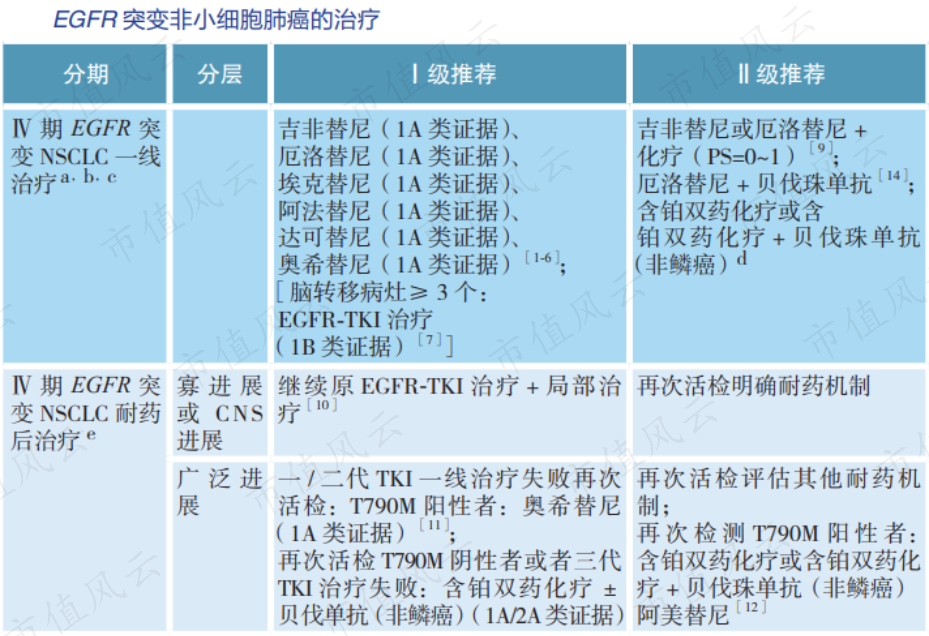

治疗EGFR突变非小细胞肺癌的药物以靶向抑制剂为主。抑制剂也就是我们常听到的“xx替尼”。与另外一类治疗癌症的药物“xx单抗”不同,替尼类药物是化学药,而单抗是生物药。

(来源:2020年CSCO非小细胞肺癌诊疗指南)

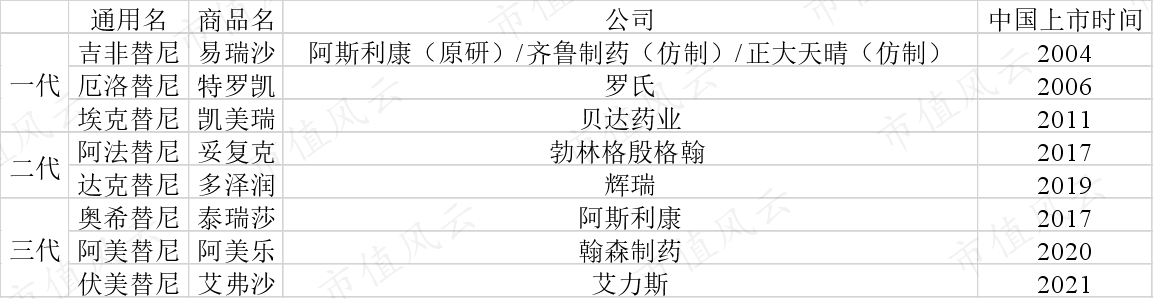

阿斯利康的奥希替尼是全球第一款三代EGFR抑制剂,于2017年在中国上市。翰森制药的阿美替尼是第二个在中国上市的三代EGFR抑制剂,艾力斯(688578.SH)的伏美替尼则是第三个上市的。

中国公司在这一领域的研发实力值得肯定。

(市值风云整理)

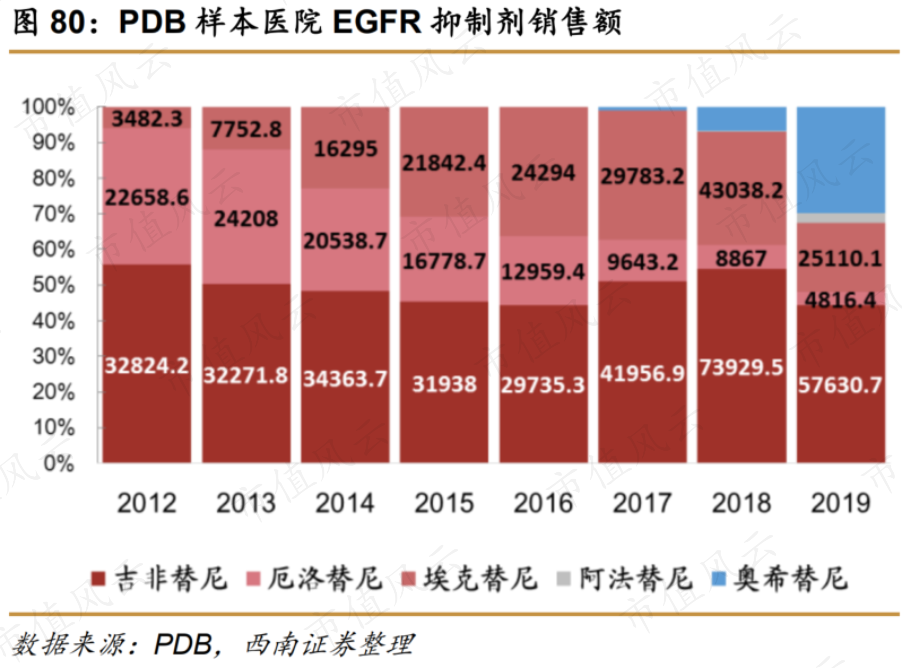

根据PDB的样本医院数据,自2017年奥希替尼上市以来,其市场份额就不断增加。2019年国家药监局批准奥希替尼用于一线治疗EGFR突变非小细胞肺癌,其市场份额迅速扩大到30%。

(来源:西南证券研报,2019.11.30)

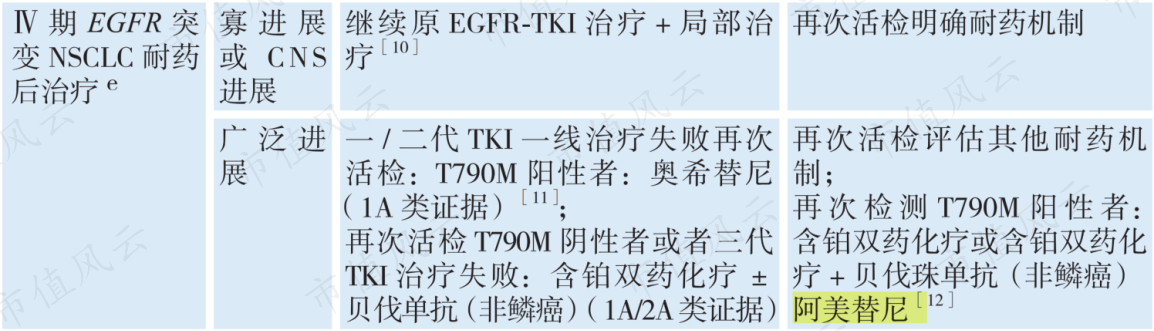

阿美替尼2020年上市后被纳入了《2020年CSCO非小细胞肺癌诊疗指南》,用于二线治疗,相对于奥希替尼有一定劣势。

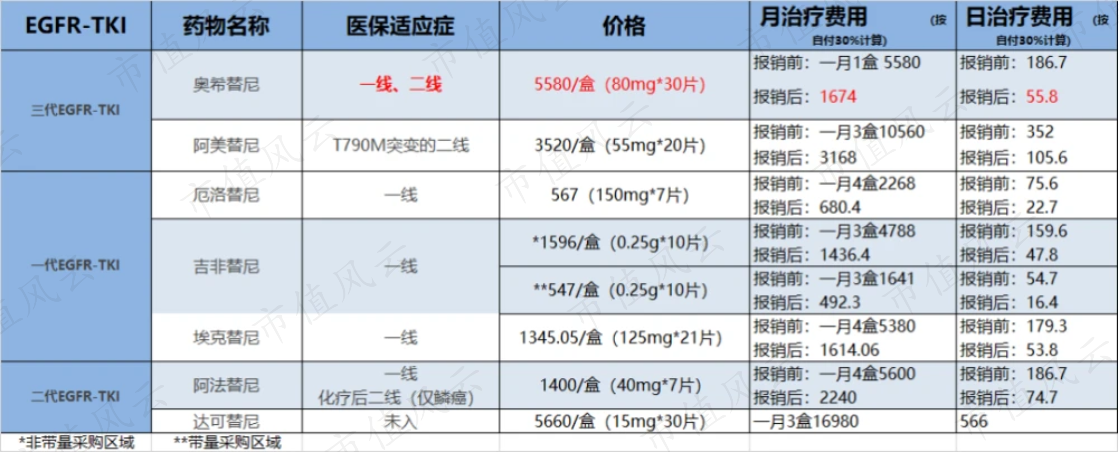

另外,阿美替尼进入国家医保目录后的价格为3520元每盒,每个月3盒,总共需要花费10560元,要比奥希替尼每个月5580元的花费贵89%。

(来源:《喜讯!奥希替尼全线医保报销,3月1日正式执行,价格仅为原来的1/3》,2021.03.01)

七、糖尿病药物充分发挥首仿优势

糖尿病是翰森另一个重要的管线。

2020年,公司获批的糖尿病药物中有首仿的孚来欣(恩格列净片),以及仿制药孚来霖(沙格列汀片)。

2019年则有孚来美(聚乙二醇洛塞那肽)、孚来瑞(卡格列净片)、孚来乐(维格列汀片)、孚来和(瑞格列奈二甲双胍片)四款糖尿病新药上市。其中孚来美是原研药,其余3款是首仿药。

(来源:公司年报、招股书、官网、药智数据,市值风云整理)

风云君刚开始看到这些名字都要懵了,糖尿病不是只要注射胰岛素就行了吗?

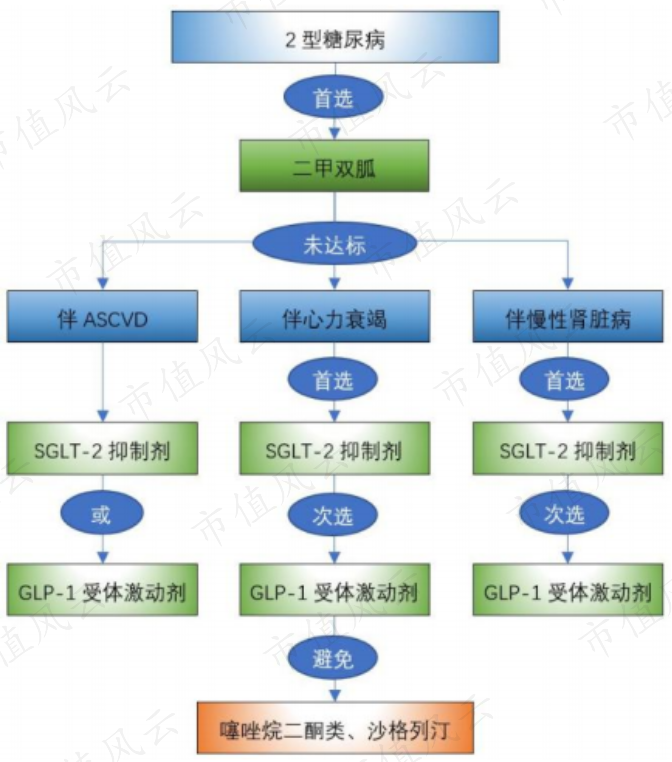

原来,这些药物都是用于治疗2型糖尿病的。2型糖尿病也称为“非胰岛素依赖型糖尿病”,占到了糖尿病患者约9成的病例。

根据健康界的数据,国内治疗2型糖尿病的首选是二甲双胍,如果治疗效果不达标则需要进一步使用SGLT-2抑制剂或者GLP-1受体激动剂。

翰森原研的孚来美就属于GLP-1受体激动剂,首仿的孚来瑞、孚来欣属于SGLT-2抑制剂,孚来霖、孚来乐属于DPP-4抑制剂,孚来和是一种复方制剂,包括瑞格列奈和盐酸二甲双胍。

(来源:健康界)

其中,孚来美是中国第一款自主研发的长效GLP-1类降糖药,且每周仅需注射一次,有效降低了患者治疗中的痛苦。

(孚来美,来源:官网)

孚来美被纳入了《中国2型糖尿病防治指南(2020版)》,去年12月底还被纳入国家医保目录,医保支付价为187元/0.2mg,起始用量为每周一次皮下注射(0.1mg),可增加至0.2mg,相当于每天最多26.7元。

首仿的孚来欣,通用名恩格列净片。恩格列净在中国糖尿病药物中的市场份额并不高,2019年还被归入其他当中。

(来源:丁香园,https://www.dxy.cn/bbs/newweb/pc/post/44618546)

但是恩格列净却是全球排名第5的降糖药,2019年全球销售额高达33.63亿美元。

(来源:丁香园,https://www.dxy.cn/bbs/newweb/pc/post/44618546)

之所以会有这么大的差别,是因为以恩格列净为代表的新型降糖药在国内还处于起步阶段,而且一般来说糖尿病这种慢性病的患者对药品价格更敏感。

2019年,恩格列净的原研药经谈判后以全球最低价格进入中国医保,日治疗费用少于5元。翰森首仿的孚来欣后续有望实现放量。

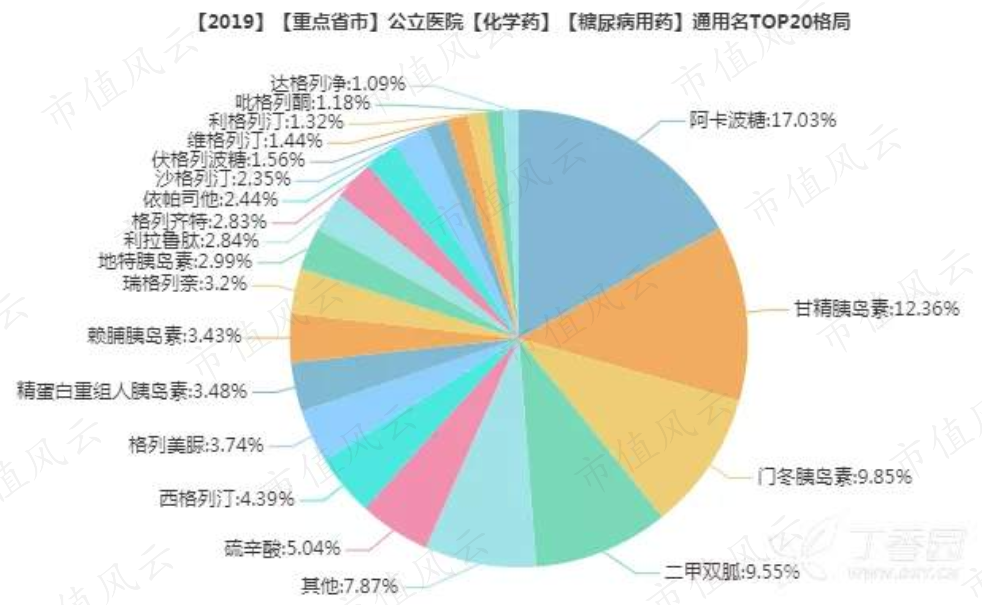

中国患者使用最多的还是阿卡波糖、二甲双胍等。在2020年的集采中,拜耳的原研药阿卡波糖片(商品名拜唐苹)以0.18元每片的价格中选,用药量一天6片,每天仅需1.08元。

另外,翰森制药也在积极进入其他糖尿病药品领域。比如说去年获批的仿制药孚来霖,在中国市场份额为2.35%;2019年获批的首仿药孚来乐,对应市场份额1.44%;2019年首仿的孚来和,是瑞格列奈和二甲双胍的复合制剂,两者各自对应市场份额分别为3.2%、9.55%。

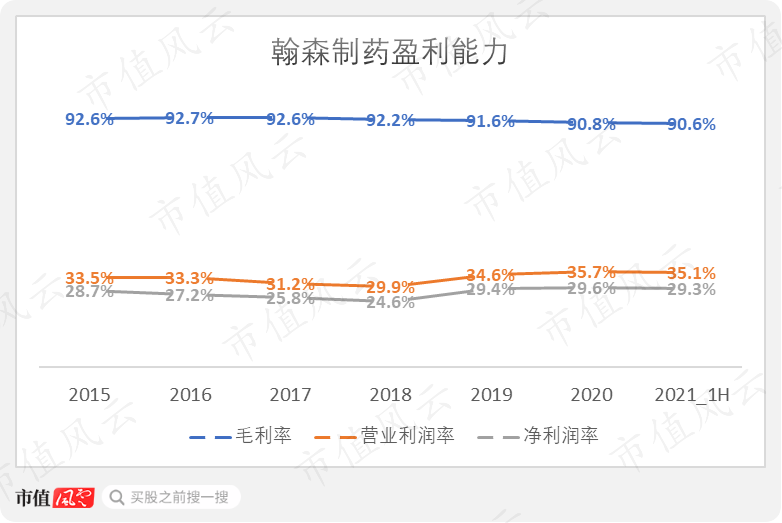

八、盈利能力略有提高

在近年来的转型中,翰森制药的盈利能力略有提高,今年上半年营业利润率和净利润率分别为35.1%、29.3%。

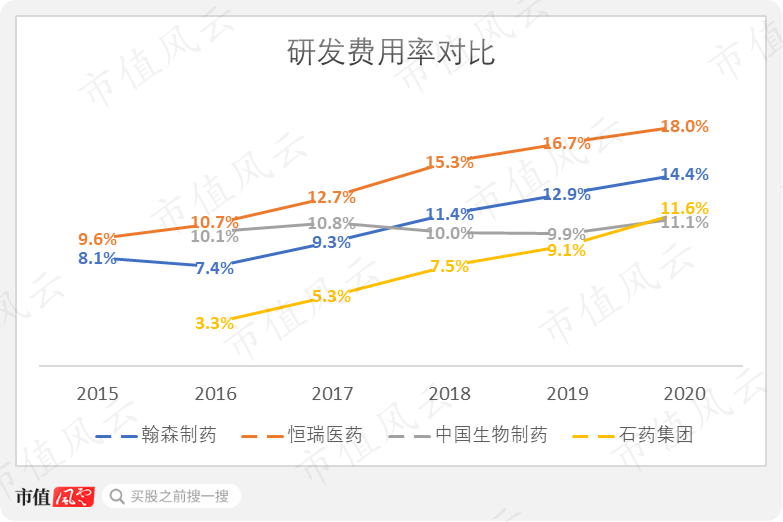

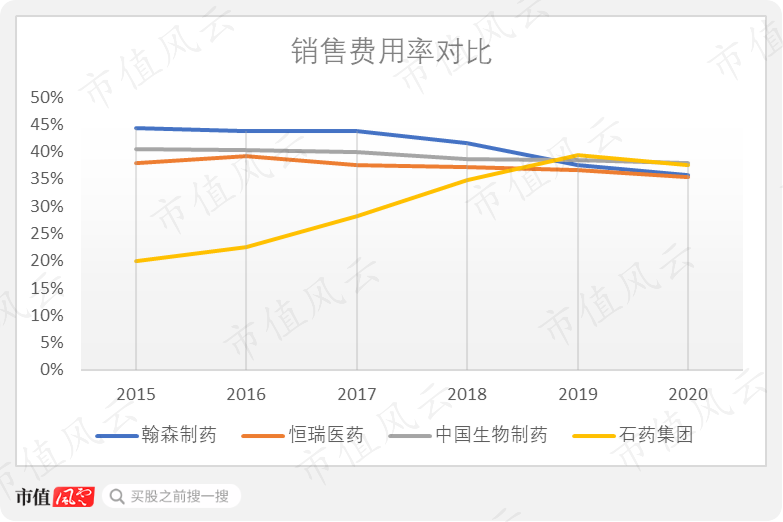

在与头部化药公司的对比中,翰森制药研发费用率处于中等水平。除了中国生物制药外,恒瑞、翰森、石药集团的研发费用率都处于上升趋势。

销售费用率的对比中,除石药集团外,另外三家都处于下降趋势。2020年,四家的销售费用率水平差不多。

结尾

翰森制药原本是一家以首仿药为主的公司,最近2年开始向创新药转型。今年上半年创新药贡献了28.5%的收入,转型初见成效。

但是,新产品的爆发集中在上市后的这两年,在研管线让人感觉后继无力,部分新药又和孙飘扬有渊源,不得不让人怀疑公司真正的研发实力,这可能需要时间来验证。

上市后,翰森制药仅在2020年发放过一次末期股息,却向上市前股东分配了57亿,上市之后还年年募资,不得不说公司真的很吝啬。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复