会员

会员 下载APP

下载APP

2023-04-21

我国扫地机器人行业在经历了2020年的高增长后,21年22年连续两年行业销量出现负增长的状态,行业销售规模也在22年开始出现增长停滞的现象,在经历了行业的阵痛后,扫地机器人还有多少的市场空间?

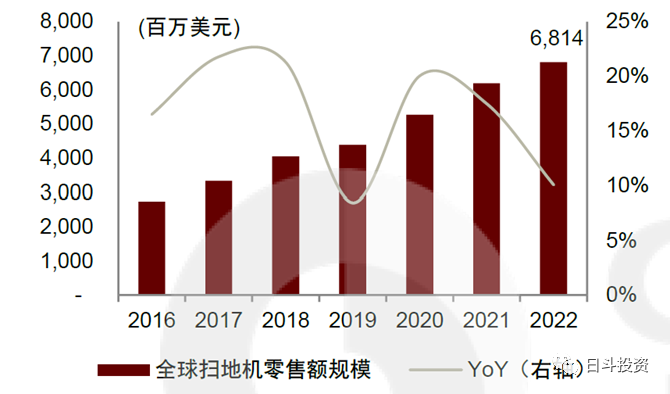

2022年全球扫地机器人零售额规模为68.14亿美元。2016-2021年行业复合增速达到18%,尤其是2020年新冠疫情初期,整体宏观流动性处于宽松状态,以及疫情期间居家刺激消费,扫地机器人销量增速改善比较明显。2022年受宏观经济波动的影响,增速有一定量的放缓至10%左右。

(资料来源:中金公司)

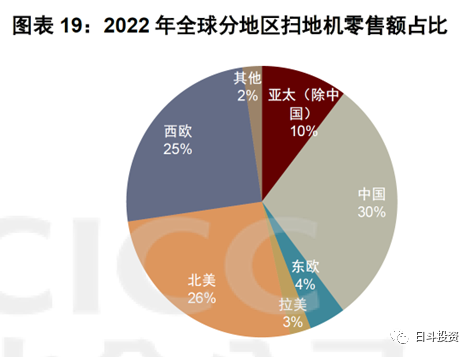

中国为目前全球扫地机最大的消费市场。从全球零售额占比来看,中国是目前全球扫地机最大的消费市场,2022年零售额市场规模约20 亿美元,占比30%。其次为北美市场以及西欧市场,分别占比26%/25%左右。

(资料来源:中金公司)

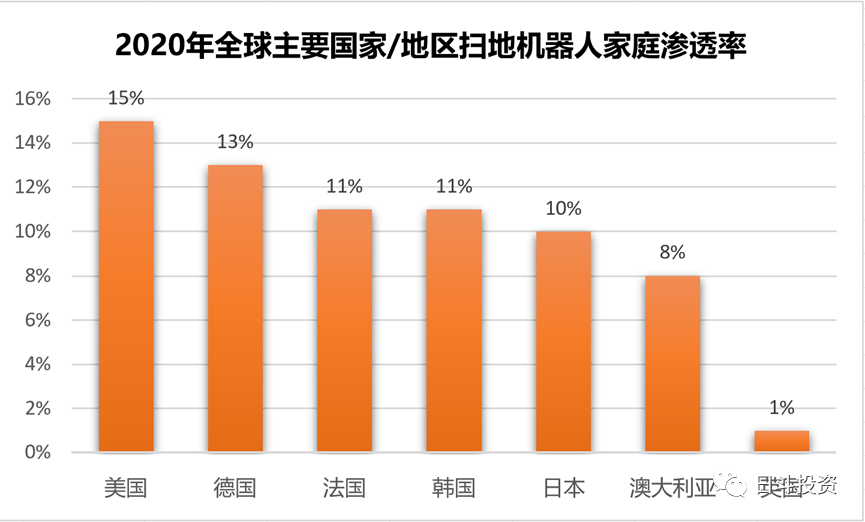

中国扫地机器人渗透率水平低于发达国家。根据iRobot公告,2020年美国渗透率为15%,跟中国消费习惯类似的日本和韩国的渗透率分别为10%和11%。而中国城镇居民2022年的扫地机器人渗透率仅9%,仅相当2016年的美国的渗透率水平,相较于其他发达国家的扫地机器人渗透率还有较大的提升空间。

(资料来源:中金公司)

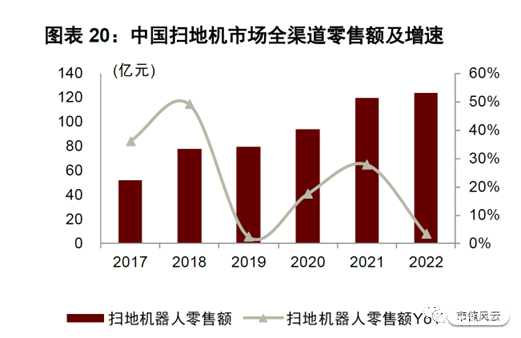

目前我国扫地机器人的市场规模为124亿元。我国扫地机器人从17年的56亿元增长至22年的124亿元,年均复合增速达17.23%。20-21年为中国扫地机器人市场的高速增长阶段,主要由于:1)以科沃斯、石头科技为代表的龙头公司提升了产品的避障、清洁能力,其他品牌如云鲸也推出了颇具创新性的拖布自动清洗功能,在技术更新迭代的带领下市场整体回暖;2)受疫情影响,居民宅家时间变长导致清洁频次放大,扫地机需求激增。' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

(资料来源:中金公司)

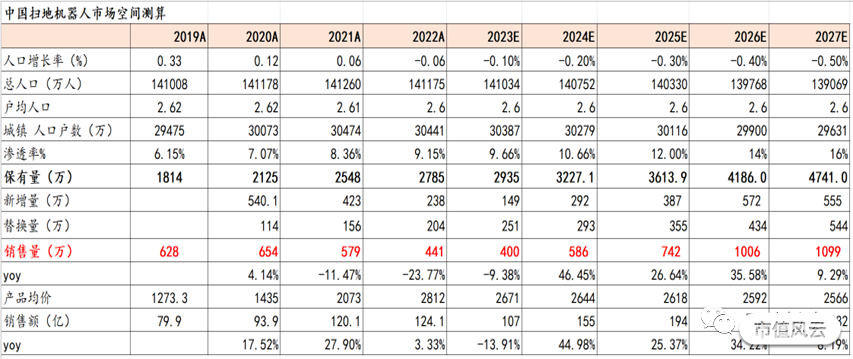

中国未来扫地机器人销量及规模均有翻倍的空间。中国扫地机产业起步较晚,当前渗透率水平也远低于欧美,根据我们测算,当未来中国扫地机器人的渗透率接近美国2020年的15%的渗透率时,整个行业的销量可达到1000万台,规模可接近300亿元,较22年441万台的销量以及124亿的市场规模均有翻倍以上的空间。具体测算假设如下:

人口出生率:假设23-27年每年人口分别增长-0.1%/-0.2%/-0.3%/-0.4%/-0.5%;

行业渗透率:据iRobot公告,20年美国扫地机器人渗透率为15%,较14年提升了约9%,年均提升1.5%。对标美国,同时考虑到渗透率超过10%时速度将加快,假设国内扫地机器人市场渗透率24年增加1%至10.66%,25-27年以每年2%的速度提升,则25/26/27年渗透率分别为12%/14%/16%;

行业替换量:假设23-27年中国扫地机器人的替换量占上一年保有量比例分别为9%/10%/11%/12%/13%;

行业均价:考虑到产品技术迭代及供应链驱动行业价格下行,假设23年国内产品均价将下降5%,之后每一年将下降1%。

综上所述,中国的扫地机器人2022年渗透率仅为9%,仅相当于美国16年的水平,随着未来技术进步,创造出更加智能的产品,未来中国扫地机器人渗透率仍有较大的提升空间,对应无论是销量还是规模,中国扫地机器人未来至少都还有翻倍以上的空间。

(声明:文章提及个股仅作为举例所用,不作为推荐。据此操作,风险自担)

回复

回复