会员

会员 下载APP

下载APP

温迪数字(831975.OC),全称为广东温迪数字传播股份有限公司,是中国国际公关协会CIPRA会员。

公司于2002年成立,2015年2月在新三板挂牌上市,公司专业从事公共关系管理,为高端消费品、时尚品为代表的企业客户提供品牌传播、产品推广、危机管理、活动管理、数字媒体营销等公共关系服务。曾合作过的客户包括周大福珠宝、维他奶(中国)、菲拉格慕-香水公司、雅诗兰黛、迪士尼等国内外知名企业。

公司的董事长、法人、实控人均为关丽芬,持有温迪54.88%的股份,其姐妹关丽碧、关丽华也是公司前十大股东,姐妹三人共计持股63.85%。

一、直击事后现场

2017年7月18日,温迪数字收到广东证监会的立案调查通知书,2018年7月,广东证监会做出对温迪数字及公司相关人员的行政处罚决定。

处罚决定书指出公司2015年、2016年的定期报告虚增应收账款、营业收入和营业利润,在临时报告中虚假披露销售收入和出售资产事项,未按规定披露重大诉讼等事项。

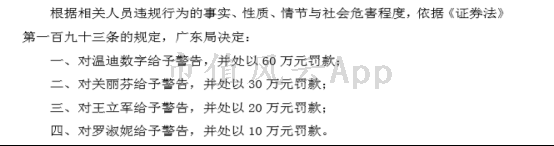

并对温迪数字信息披露违法违规案作出处罚+警告措施,对相关人员总计处以120万罚款:

1、对公司本身处以60万罚款,并警告;

2、对董事长、实控人、控股股东关丽芬罚款30万,并警告;

3、对虚假报告负责的财务总监王立军罚款20万,并警告;

4、对负责信息披露的董秘罗淑妮处以10万罚款,并警告。

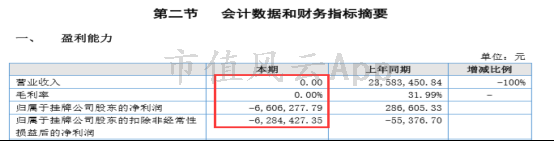

2018年8月3日,温迪数字公告了2018年半年度经营情况:报告期内无营收、净利润亏损600万左右。

而且,公司因合并口径的负债大于资产,净资产为负数,公司还存在多笔借款到期未偿还,包括3家银行、1家小额贷款公司、1名自然人等在内

的债权主体已经向法院提起诉讼,涉案金额共计4475万。

因上述事项导致的,公司银行账户503万被法院冻结,货币资金全部受限,持续经营具有重大不确定性。

公司控股股东、实际控制人关丽芬所持54.88%的股份已被司法冻结,公司存在控股股东、实际控制人变更风险。

公司5名董事中3名提出离职,高管仅剩1名。总人数也从2015年的117人,离职至如今的10人。

以上,公司被证监会立案调查、被债权人起诉、董监高辞职、员工离职等,公司业务已无法正常流转。

二、提前确认收入,寅吃卯粮

相较于公司60万的罚款,公司虚构的收入及利润总额是3380万。

几千万的虚构收入和利润,对于在挂牌前只有几十万、几百万利润的温迪数字来说,可谓是刀刃上走路了。

它的造假手段是啥呢?耳熟能详的寅吃卯粮,在A股,这种手法貌似不常见了,都改成玩资本运作大套路了,新三板流通性较差,也只能捡起A股少用的财务造假套路糊弄糊弄。

温迪的造假路径很简单:

虚增应收账款—>虚增营业收入—>虚增营业利润。

温迪的财务造假手段也很常见:

将已签订但未开始履行的合同款项,提前确认收入。

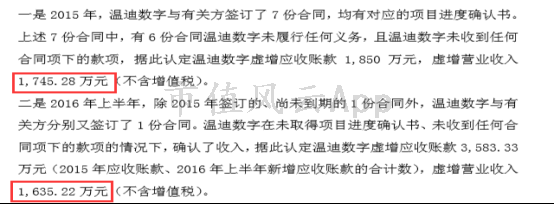

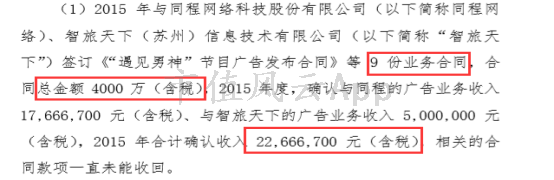

2015年、2016年上半年,温迪与相关方共计签订了8份合同,在公司未履行义务,没有取到项目进度确认书、没有收到任何合同款项的条件下,给确认成了当期收入。

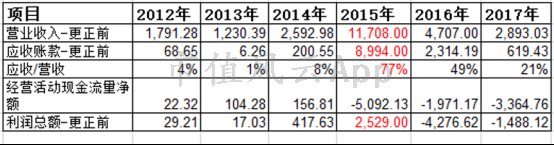

结果是,2015年虚增应收账款1850万,占当期总资产的15%,虚增营业收入1745万,占当期营业收入的15%,虚增利润总额1745万,占当期利润总额的69%;

2016年虚增应收账款3583万,占当期总资产的24%,虚增营业收入1635万,占当期营业收入的18%,虚增利润总额1635万,占当期利润总额的143%;

总计通过虚构应收账款5433万,虚增的营业收入3380万,虚构利润3380万。

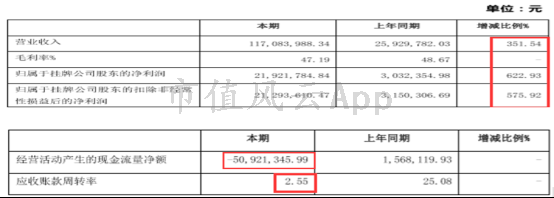

还原当时虚假的财报数据,发现,2015年上市当年,公司的营收、应收、经营活动现金流量指标异常突出:

1、营收同比增长351.54%、净利润同比增长622.93%、挂牌扣非净利润同比增长575.92%;

2、应收账款同比增长4385.01%,周转率从上年度的25.08次,变为今年的2.55次;

3、经营活动现金流量净额由正转负,同比减少3347%;

这应收账款是如滚雪球越来越大,经营性现金流自从上市后就没转正过,这种财务指标往往是财务造假的异常信号之一。

而还原更正后的业绩数据如下:

应收占营收比仍然还是较高,达71%。

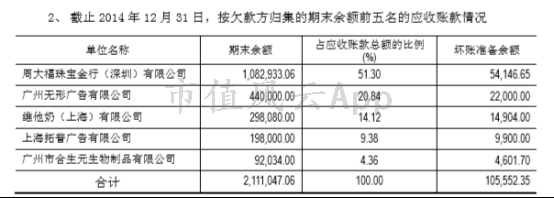

其中,2015年的前五名客户较2014年来说,全是新鲜面孔。

(数据来源:2014年年报)

而且期末应收账款欠款竟然比当期确认的销售额还要高,拿第一名客户安徽广播电视台来说,当期销售额2937万,期末欠款3113万,意思是2014年,就存在应收安徽广播电视台欠款176万。但是2014年披露的期末欠款方第1名“周大福”欠款金额仅为108万。

因此,除了被立案侦查的部分,风云君怀疑公司的销售还存在问题。

(数据来源:2015年年报)

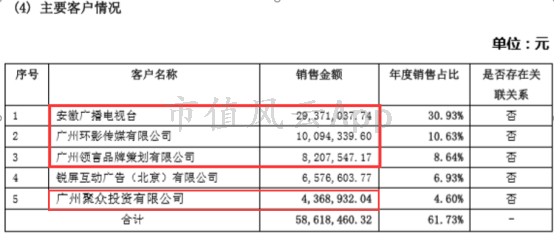

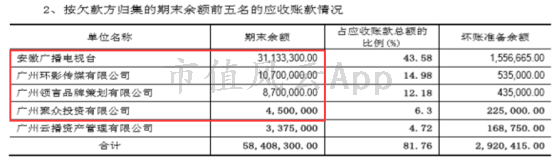

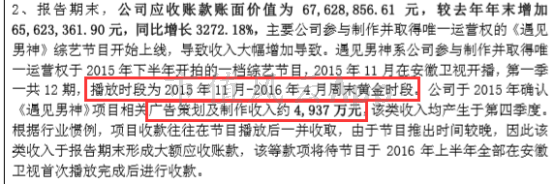

另外,根据更正后的2015年年报信息披露,公司于2015年确认《遇见男神》广告策划及制作收入4937万,而从公司披露的《2015 年年度报告的更正公告》及诉讼公告的信息来看,这9笔合同的总金额才4000万,如何在2015年确认4937万?

再说,根据事后的诉讼案情描述,该项广告合作事项的款项收回存在较大不确定性,确认收入都属于不稳健做法。

综上,风云君认为要么是董秘不细心,要么是调整后收入及应收还存在一定的水分。

(数据来源: 2015年年报-更正后)

(数据来源:2015 年年度报告的更正公告)

数据来源:诉讼公告(补发)

三、借款包装成出售资产收回款

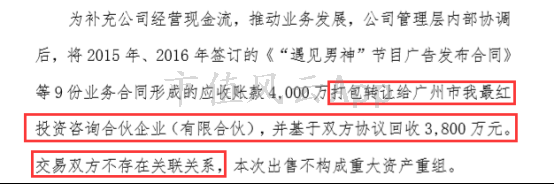

2016年12月30日,公司公告出售资产:拟将《遇见男神》9笔业务合同形成的应收账款4000万打包转让给非关联方广州我最红投资公司,基于协议,约定收回3800万,盘活公司经营现金流。

根据天眼查中披露的广州我最红投资公司的联系电话,进行搜索,发现广州云播资管公司的注册电话也与此相同,而广州云播资管更是公司2017年中报及以前的十大股东之一。

另外,广州我最红投资公司的主要人员许少珊,与温迪的关丽芬姐妹们是合作伙伴关系。

经证监会立案调查,上述债权转让款实际上为温迪数字董事长、总经理关丽芬向个人股东的借款。广州我最红投资公司也于2018年8月14日决议解散。

四、隐瞒多项重大事项不报,存在信披违规

1、 重大诉讼未披露

根据《全国中小企业股份转让系统挂牌公司信息披露细则(试行)》中“其他重大事件”的规定:挂牌公司对涉案金额占公司最近一期经审计净资产绝对值10%以上的重大诉讼、仲裁事项应当及时披露。

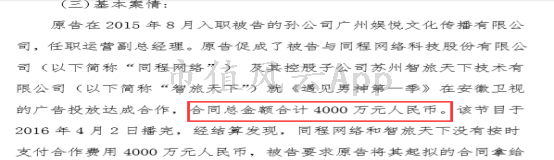

2015年8月,吴某入职担任温迪孙公司广州娱悦文化的运营副总,在孙某的撮合下,促成温迪与“同程网络”、 “智旅天下”的一笔名为《遇见男神》的广告投放合作。合同金额为4000万,该广告于2016年4月2日播完,但是“同程网络”、 “智旅天下”并没有支付合作费用4000万,而且对方工作人员因发生变更,对与温迪的合作以及合同金额存在异议,不确认该笔合同,导致合同无法签订。

于是,温迪将无法签订合同的责任推到吴某身上,吴某于2016年12月提起的民事诉讼中,称对方采取欺诈、胁迫的手段迫使孙某签订《赔偿协议》、《还款承诺书》。

该笔涉案金额占最近一期(即2015年)经审计净资产的54.86%,构成重大诉讼事项,但温迪并未及时进行信息披露。

但是,温迪不光没有披露该项诉讼,还将该笔未收到任何回款,且收回具有重大不确定的广告合作,确认了当期含税收入2267万。

在被证监会立案调查后,该项涉及诉讼的合同收入进行了前期重大会计差错更正,调减当期收入2267万。

该笔诉讼案件最后结局如何呢?

2017年4月,公司向公安局递交了相关证据材料,证实吴某在职期间,利用职务便利,涉嫌收取并侵占公司资产,以及私刻公章伪造合同,并追究其刑事责任。

公司公告称,经公司多次与吴某核实,吴某单方面承认了其在上述合作过程中,实施了违法行为,并与公司签订了《责任确认书》、《损害赔偿协议》以及《还款承诺书》。根据约定,由吴某对同程网络、智旅天下的债务承担连带责任。

最终,吴某被公安局刑事侦查大队通缉捕获。而且该笔款项至今还未收回,2018年1月,温迪已向当地人民法院对吴某、同程网络、智旅天下提起赔偿诉讼,目前暂未进行裁决。

首先是吴某状告公司采取欺诈、胁迫的手段迫使其签订还款责任书,其后,剧情反转,公司反告吴某、“同程网络”、 “智旅天下”,对方单方面承认了广告合作过程中,私刻公章、伪造合同的事实。最终公司胜诉。

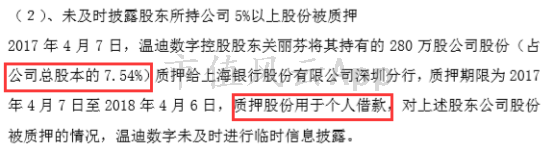

2、 控股股东质押未披露

公司董事长、控股股东关丽芬所持公司7.54%的股份被质押,用于个人借款,公司并未及时予以披露。

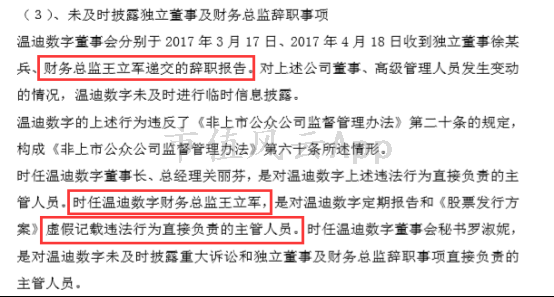

3、高管离职未披露

2017年,公司就独董徐某、财务总监王某辞职信息,并未进行临时信息披露。而且辞职的财务总监还是财务造假的当事人之一。

奇葩的是,公司及公司董事长提出免责申辩,请求不予处罚。其中有两条申辩理由,大意如下:

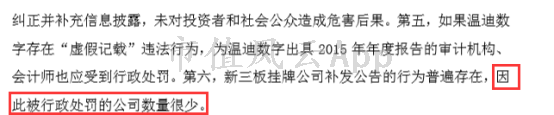

1、 如果你说我的财务数据造假,那当时可是经过事务所审计的,审计机构、会计师也应该受到行政处罚;

(这是想拉事务所下水,一起共担罚款吗?你主观造假,还赖对方没给你审计出来?)

2、 新三板公司补发公告的行为普遍存在,而且被处罚的占少数,又不止我一家。

(怪监管机构原来抓的不严咯?自己成了儆猴的那个鸡咯?)

最终,温迪数字的上述申辩被广东证监局一一驳回,并给予回复:

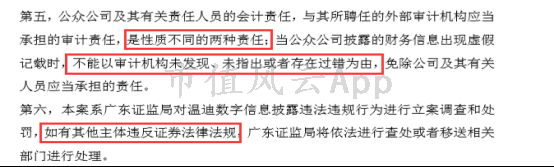

公司的责任和外部审计机构的责任是两码事,你公司造假,不能以审计机构未发现、未指出为由,免除你公司的责任。

我罚你,心里没点逼数吗?难道是因为你延迟发公告了?不知道你信批违法违规了吗,还有其他公司敢这么做的,立马查处!

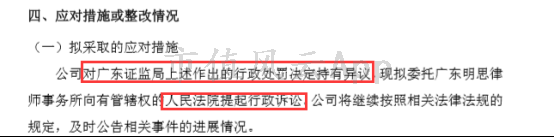

对于上述处罚,温迪表示缴付困难,对广东证监局的上述处罚决定存在异议,并打算委托律师事务所向有关人民法院提起行政诉讼……上市公司大部分都是乖乖认罚的,这还有一个不服气的呢?

五、温迪轶事

挂牌3年,2次变更会计师事务所

2015年上市当年,公司时聘的会计师事务所为大信会计师事务所;

2017年6月30日,大信事务所对温迪2016年年报出具“无法(拒绝)表示意见”;

2017年6月8日,公司将所聘事务所变更为中审众环会计师事务所;

2018年6月8日,公司公告改聘亚太(集团)会计师事务所进行审计,并同时出具“保留意见”的2017年年报。

然而,亚太事务所大任在即,却需要替前任事务所解释清楚2016年无法表示意见的其他应付款、其他应收款、预付账款等往来款项的涉及业务的真实性;

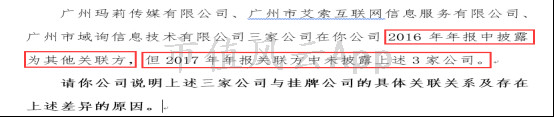

以及公司还需要解释下,为啥2016年将广州3家公司作为其他关联方披露,而2017年年报却不披露了的乌龙。

结束语

就以上种种来看,温迪是不仅财务造假,信息披露也极其不仔细。

其实,温迪在2016年5月,就曾计划申请IPO,并向广东证监局提交了辅导备案登记材料,结果,2017年6月,东海证券单方面向广东证监局提出了申请撤销公司IPO上市辅导材料,公司终止了IPO辅导工作。具体原因不详。

当然万幸的是,还没登陆A股。

回复

回复