会员

会员 下载APP

下载APP

2020年12月29日,$新研股份(300159.SZ)$发布公告称,公司将为控股子公司四川明日宇航工业有限责任公司(简称“明日宇航”)出售固定资产提供担保,明日宇航出售相关资产定价1.75亿元。

为此,有投资者在互动易上提问:“公司卖什么设备资产卖了几个亿?难道生产不用吗,卖了不影响生产吗?”

问题直击要点,风云君作为一名快乐的吃瓜群众,也很期待公司的回答。

但是几番刷新,也没看到公司对该问题有什么回复。

同时,在该公告中,董事会意见称:“明日宇航资产优良,业务发展前景良好……”。

从明日宇航的资产出售行为,以及2019年新研股份对明日宇航计提了15.35亿元的商誉减值来看,“业务发展前景良好”这句话就是赤裸裸的胡说八道,自己打自己的耳光。

一个计提了15亿减值的资产,居然都敢声称业务前景良好了?这勇气究竟是谁给的?往大了说这根本就是“虚假披露”和“误导性陈述”好嘛老板!

风云君早在2018年5月就发表文章对新研股份的这副嘴脸做出预警了。看看,风云君的预测是不是十分准确?!“勿谓市值风云言之不预”啊。

今天,风云君就接着上次的剧情和大家继续聊一聊它的故事。

一、2019年巨亏20亿,上市后累计净利润全部亏完还倒欠3.5亿

新研股份在2015年11月6日完成对明日宇航100%股权的收购交割后,打开了“左手农机,右手军品”的双业务战略布局。

对,也就是传说中的双轮驱动。

新研股份当年的业绩就发生了“量”的飞跃,实现营收14.01亿元,同比增长150%;实现归母净利润3.01亿元,同比增长168%。

收购明日宇航时,业绩承诺方韩华、杨立军等人承诺,明日宇航2015年至2017年实现的净利润目标分别为1.7亿元、2.4亿元和4.0亿元,最终实现的净利润分别为1.75亿元、2.49亿元、3.87亿元,完成率分别为103%、104%、97%。

承诺净利润累计8.1亿元,实现净利润累计8.11亿元,净利润合计完成率100%。

这业绩可以说是完成得非常精准了!

但是2017年业绩承诺期一过,明日宇航后续的业绩就没有任何悬念的变脸了。变脸速度虽快,却早在风云君的预料之中。

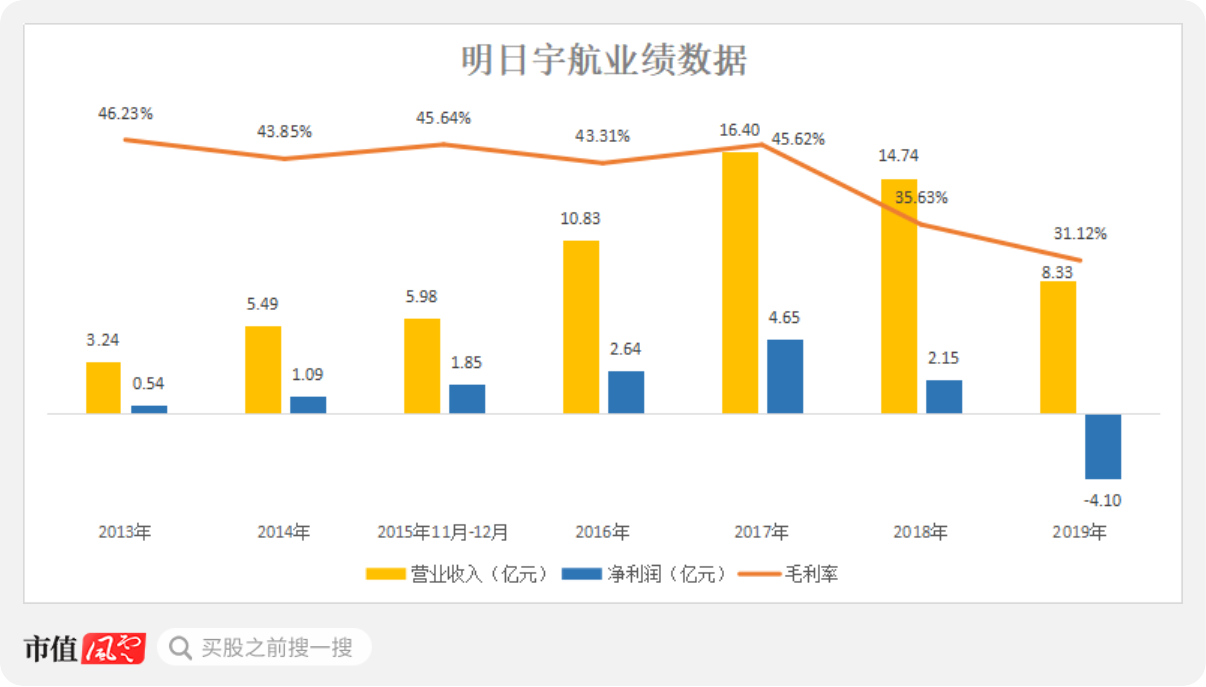

1、业绩承诺期一过,业绩迅速变脸

2018年,明日宇航实现营收14.74亿元,同比下滑10.14%;实现净利润2.15亿元,同比下降53.82%。

2019年,明日宇航的业绩表现继续下滑,实现营收8.33亿元,同比下降43.47%;实现净利润-4.10亿元,同比下降291.14%。

首次亏损就是4个亿,这说明什么?说明往年的业绩肯定是有问题的!从后面的应收账款减值我们也能看出来。

此外,2017年以前明日宇航的毛利率稳定在43%~46%之间,2018年骤降至35.63%,2019年持续下降到31.12%。

(明日宇航2019年净利润首亏)

注:重组获批后,新研股份与明日宇航原股东股权交割时点为2015年11月6日,明日宇航2015年度营业收入7.94亿元,报告期纳入合并范围的是明日宇航2015年11-12月的营业收入5.97亿元。

业绩承诺期内营收、净利润、毛利率都表现优秀,业绩承诺期一过,营收、净利润、毛利率纷纷变脸。

从这个角度看,业绩承诺期内明日宇航实现的业绩就显得非常可疑。

2、一夜亏回解放前

明日宇航的业绩下滑,也直接影响了新研股份的业绩表现。

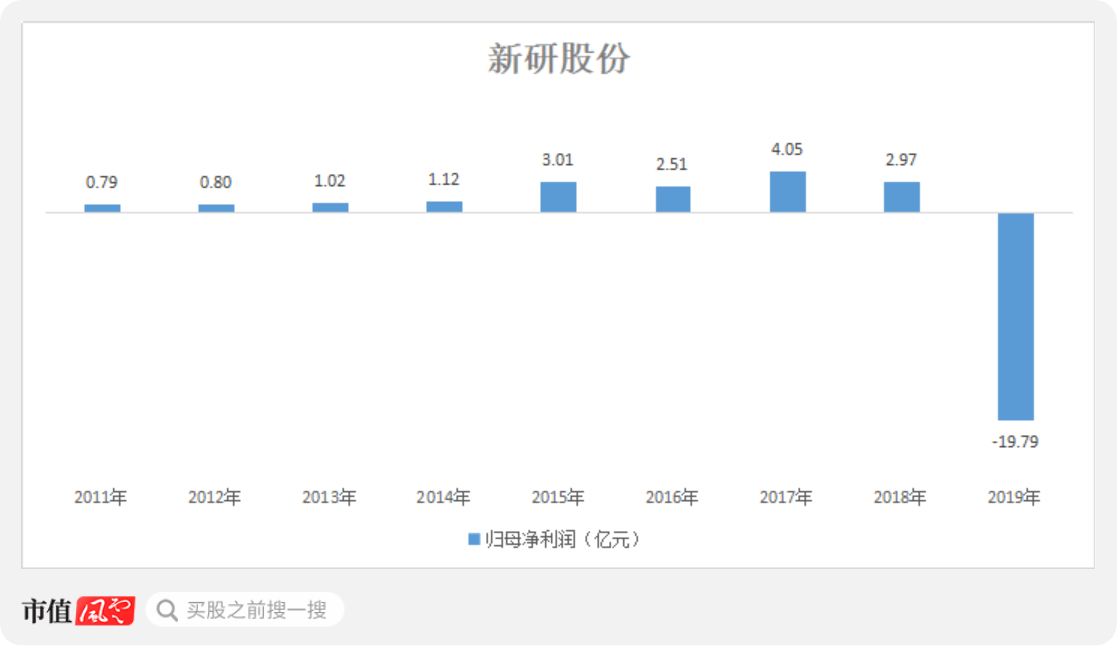

2019年,新研股份实现营收12.5亿元,同比下降33.5%,实现归母净利润-19.79亿元,同比下降765.54%。

自2011年1月上市以来,新研股份截至2018年累计实现归母净利润16.28亿元,也就是说:前几年累计赚的钱,还没有2019年一把亏得多。

(数据来自公司公告)

风云君早在2018年5月的文章中,就已经提到过这家公司业绩上存在的问题了,并且直指商誉要减值。有兴趣的朋友可以下载市值风云App查看风云君2018年的雄文。

所以啊,勿谓市值风云言之不预。机构不买风云君的独立研报,吃亏那是迟早的事。

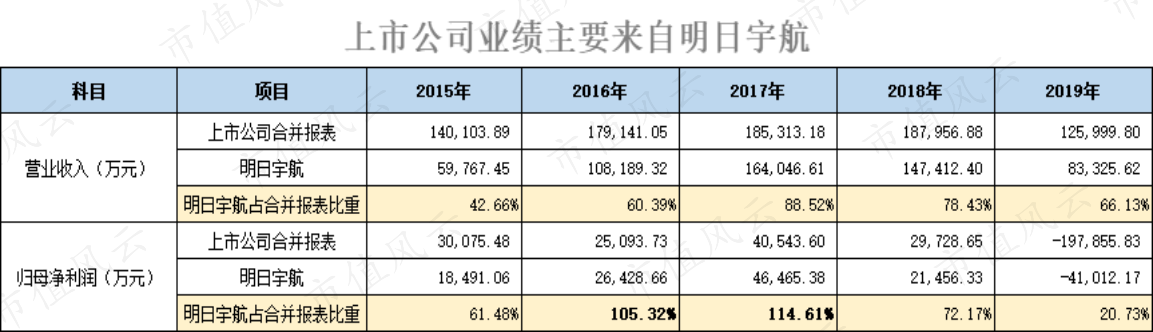

话说回来,新研股份营收和净利润的主要来自明日宇航的军品业务,特别是2016年、2017年,明日宇航贡献的净利润达合并报表的105.32%、114.61%,说明那两年农机业务根本就不赚钱。

但是2018年,农机业务突然又赚钱了,当年明日宇航实现净利润2.15亿元,占比合并报表比重为72.17%,农机业务实现净利润0.83亿元,占比归母净利润27.83%。

2019年明日宇航亏损的净利润为-4.10亿元,而新研股份的归母净利润亏损却达-19.79亿元,这两者之间差距15.69亿元呢,难道这全都是农机业务亏的?

这背后又发生了什么事?

(军品业务营收是新研股份营收主要来源)

事出反常必有妖!没错,其实就是通过减值损失进行财务“洗大澡”。

二、高溢价并购和业绩承诺,通过商誉和应收“洗大澡”

财务“洗大澡”,是指通过计提资产减值损失或者确认或有损失的方式,对资产负债表进行“清洗”,主要是通过确认或有负债和计提大额减值准备的方式进行。

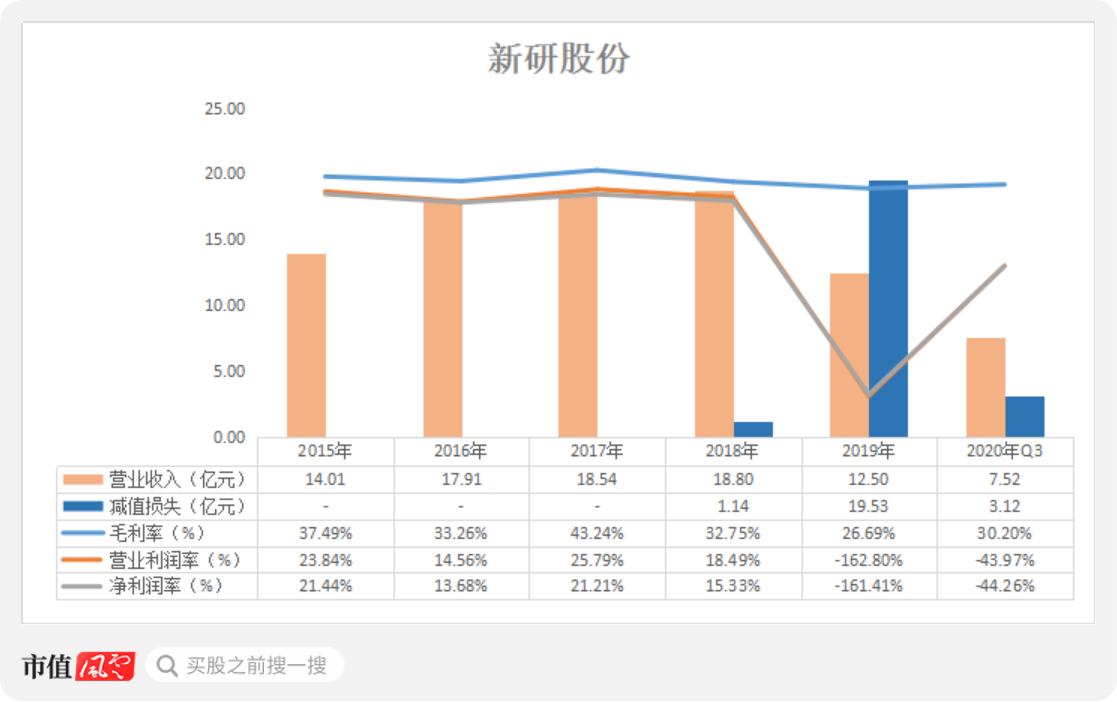

2019年,新研股份实现营收12.50亿元,同比下降33.50%。与营收一起下降的,还有毛利率和营业利润率:当年新研股份毛利率为26.69%,同比下降6个百分点;营业利润率为-162.80%,同比下降180个百分点。

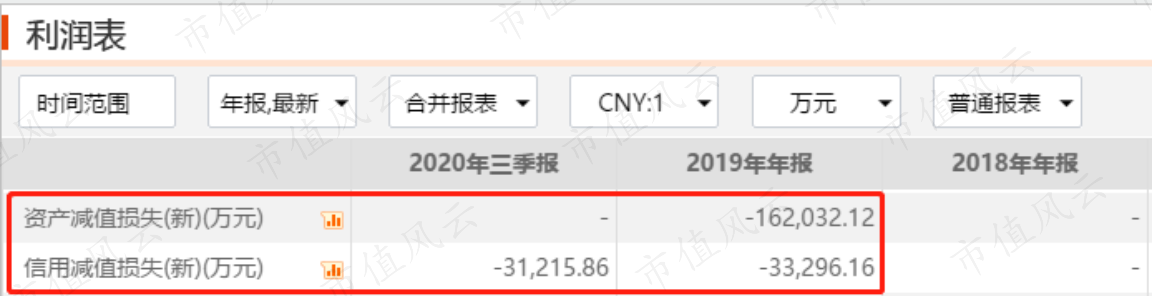

而影响营业利润下滑的主要因素,果然就是资产减值损失和信用减值损失。

1、这种商誉减值,就是赤裸裸的行骗

我们先来聊聊对营业利润出现亏损影响最大的商誉减值损失。

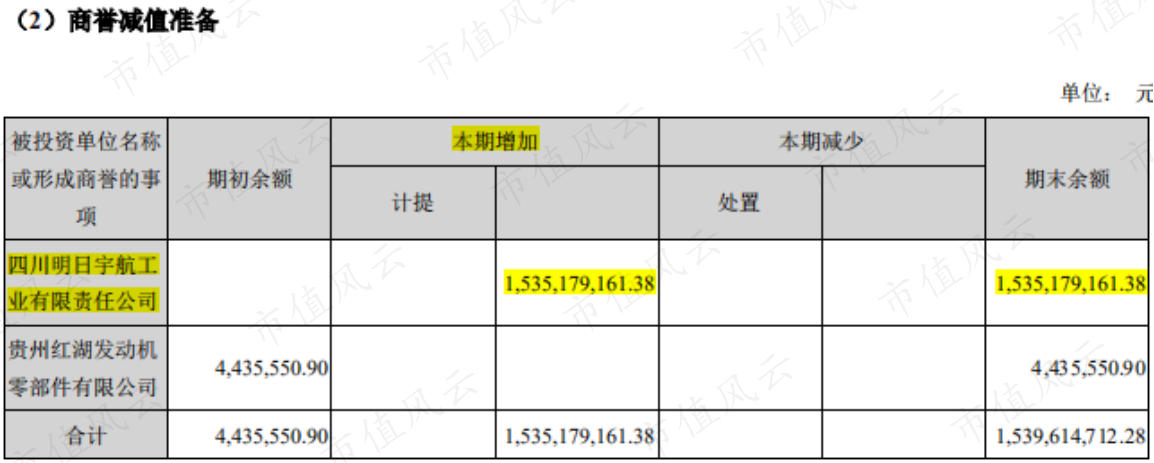

新研股份账上的商誉,主要来自于收购明日宇航和对贵州红湖发动机零部件有限公司(简称“贵州红湖”)追加投资。

2015年,新研股份以36.40亿元的交易对价对明日宇航100%的股权进行收购,形成商誉28.82亿元。

2017年,新研股份对贵州红湖进行追加投资,贵州红湖由联营企业变为全资子公司,产生商誉443.56万元。当年贵州红湖实现营收2,240万元,净利润亏损62.57万元。

2018年,新研股份对明日宇航和贵州红湖分别进行减值测试,结论是“虽然明日宇航业绩出现下滑,但不计提商誉减值损失”,对贵州红湖的商誉进行全额计提减值损失443.56万元。

2019年,明日宇航业绩持续下滑。新研股份对明日宇航进行商誉减值测试,忽然就觉得可以减值了,于是新研股份就对明日宇航计提商誉减值15.35亿元。

看,简单轻松,也就动动手指的事儿。

(资料来自2019年报)

这商誉2018年一毛也不计提,2019年突然计提15个亿,商誉减值比当年营收还多。

请问,这和欺诈行骗有任何本质区别吗?

2、账面上高企的应收账款余额

高能预警!除了商誉减值,还有注意信用减值损失!

信用减值损失主要来自应收款项。

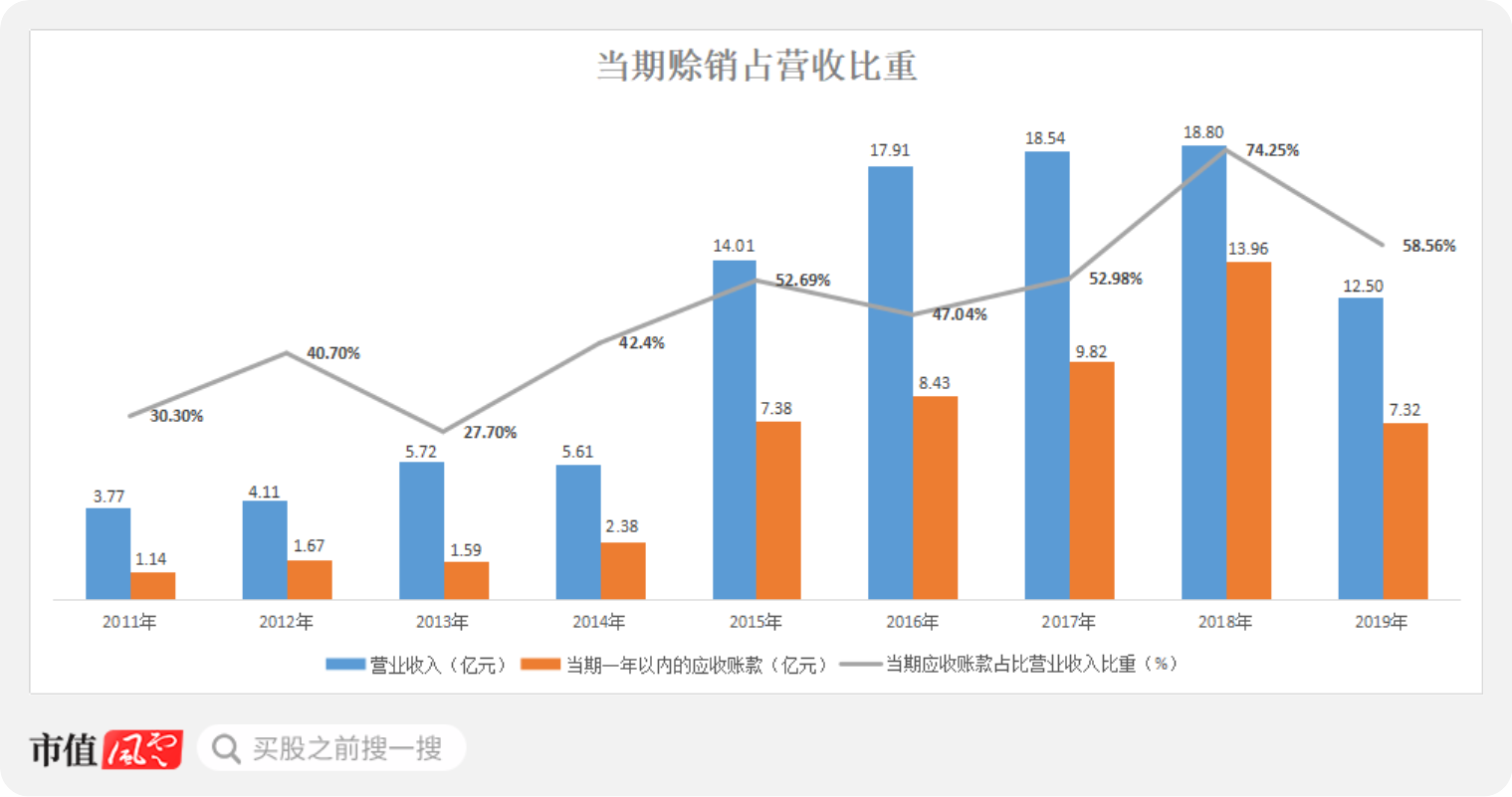

风云君通过整理新研股份年报中的“一年以内的应收账款”和当年的营业收入进行对比,发现新研股份每年的赊销率比较高。

收购明日宇航的军品业务后,赊销率在50%左右,2018年赊销率达到了74.25%,说明占营收比重较大的军品业务主要为赊销的销售模式。

(数据来自公司年报,市值风云整理)

赊销率越高,当期发生的应收账款就越多,积累的应收账款也就越多。

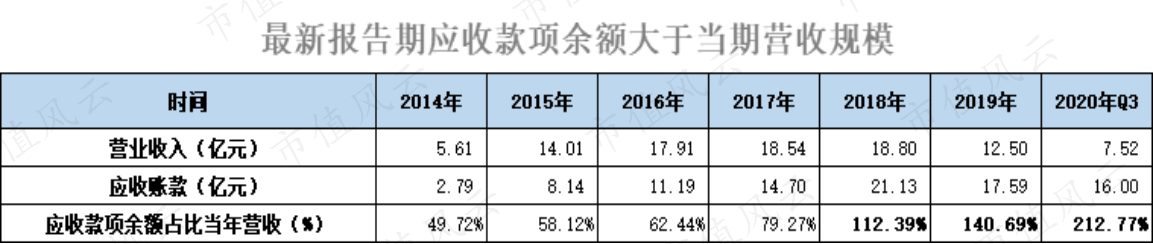

2014年以来,新研股份的应收款项一直居高不下。

正所谓不比不知道,一比吓一大跳,近几期报告期应收款项的期末余额甚至超过了当年的营收规模!

(新研股份应收款项余额大于当期营收规模)

应收账款高本身就不是好现象,如果最后还计提了大额减值的话,往往表明原来的应收账款极大概率是存在问题的。

3、神秘失踪的2.95亿元应收账款

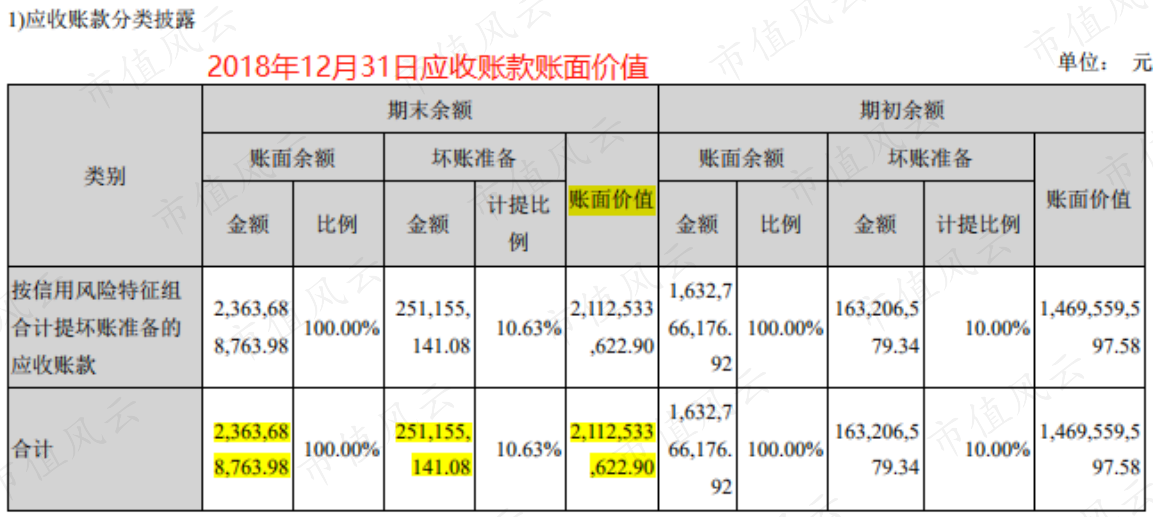

应收账款账面余额为计提坏账准备前的实际余额,在资产负债表上披露的一般是计提坏账准备后的应收账款净额。

2018年12月31日,新研股份的应收账款的账面余额为23.63亿元。2018年按变更前的坏账准备计提政策,当期期末计提的坏账准备累计金额为2.51亿元,应收账款账面价值为21.12亿元。

(数据来自2018年年报)

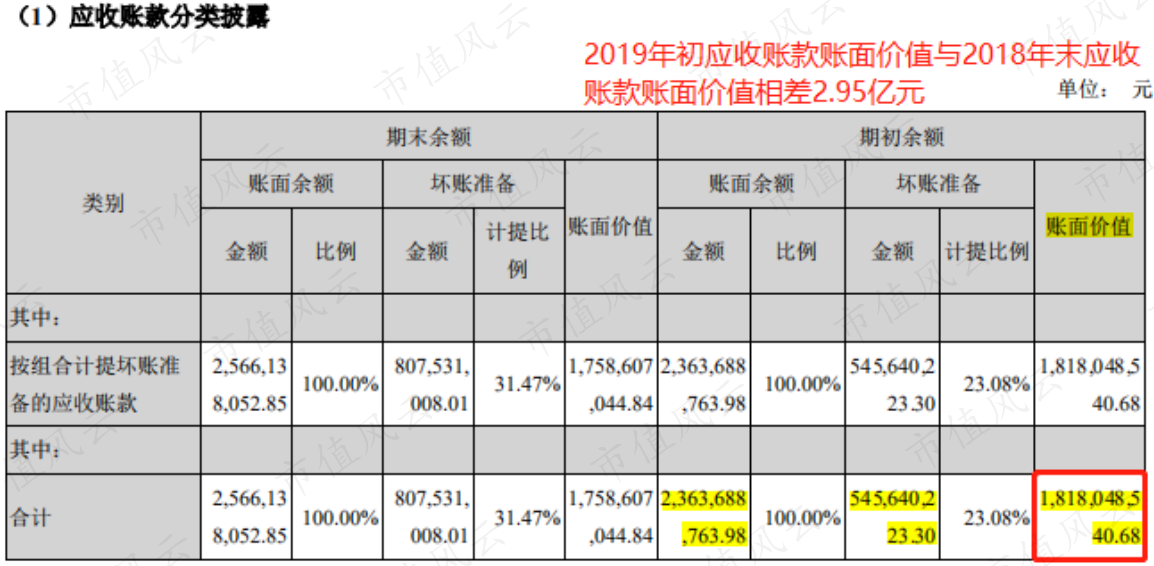

但是,风云君发现2019年的应收账款账面价值的期初余额和2018年的期末余额并不一致:应收账款分类披露中,2018年的期末余额为21.13亿元,2019年的期初余额为18.18亿元,两者相差2.95亿元呢!

(数据来自2019年年报)

经过对比,发现原来是新研股份在2019年根据准则要求变更了坏账准备计提政策,并对2018年的坏账准备进行调整,调增坏账准备2.95亿元。

(应收账款坏账准备,资料来自公司公告)

而这2.95亿元应收账款坏账准备,不会追溯到2018年年报中进行损益调整,也不会计入到2019年年报的损益中。

也就是说,它既不影响2018年的净利润,也不影响2019年的净利润——它就是这么神奇地从账上失踪了。

4、8亿承诺利润,后来对应提了4-6亿坏账

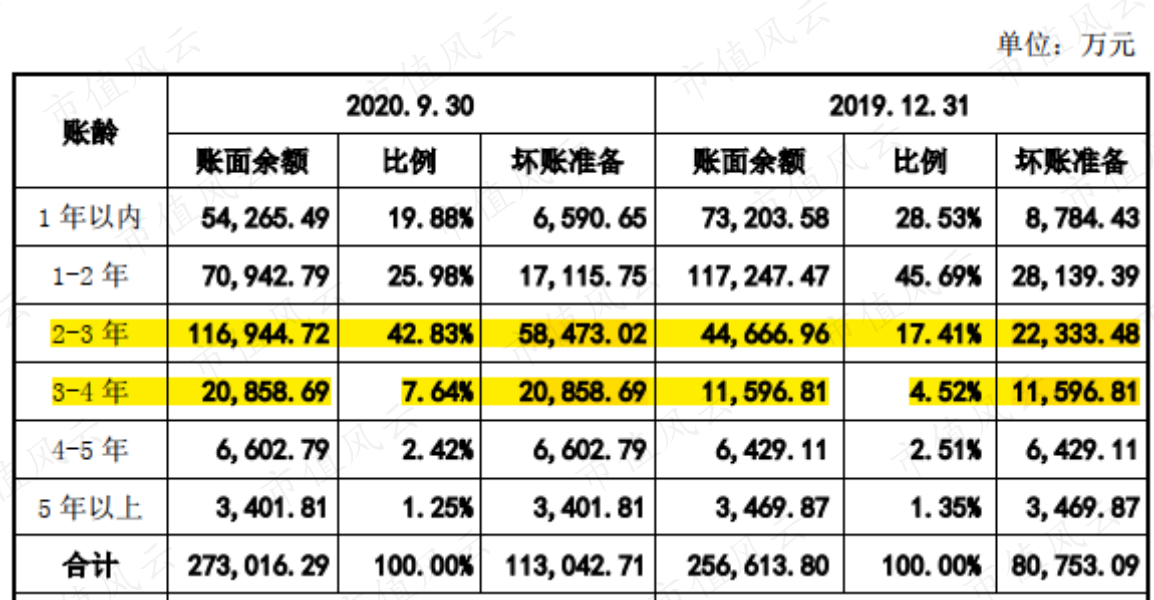

截止2019年底,业绩承诺期内,2015年、2016年发生的应收账款账面余额1.16亿元和0.64亿元,根据变更后的应收账款坏账准备计提政策,在2019年末已经全部计提坏账准备。

2017年发生的应收账款余额4.47亿元,已计提坏账准备2.23亿元,剩余2.24亿元在2019年未计提减值准备。

(2019年应收账款坏账准备,数据来自公司公告)

至2019年底,业绩承诺期内未收回的应收账款共计提4.04亿元坏账准备。

根据新研股份非公开发行资料,截止2020年三季度末,新研股份又计提了3.23亿元的应收账款坏账准备,新增加的坏账准备主要集中在2-4年,即2016年10月1日至2018年9月30日这一期间。

大概率主要是上文提到的、未在2019年计提减值准备的2.24亿元应收账款。

业绩承诺期内,明日宇航累计实现的净利润8.11亿元,即使不考虑2020年计提的坏账,截至2019年12月31日,业绩承诺期内发生的应收账款已经发生了4.04亿元的坏账准备。

所以,业绩承诺期内的业绩有可能是真实的吗?!

而业绩承诺期结束后的2018年、2019年和2020年发生的应收账款,还会根据政策计提坏账准备。

大额的应收账款信用减值损失会挤压原来就不大的利润空间,让原本就举步维艰的净利润数据雪上加霜。

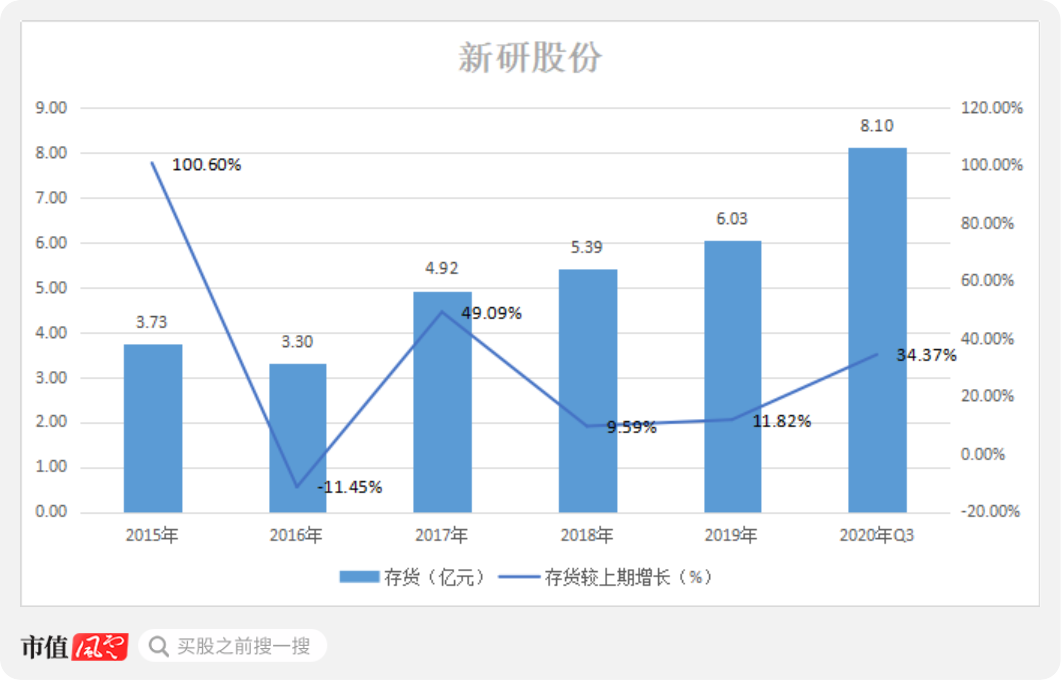

5、存货余额8.1亿,请高度注意存货跌价损失

除了商誉减值和信用减值,还需要注意存货减值。

从存货各期末余额的数据来看,新研股份的存货是越积越多了,2020年三季度存货余额为8.1亿元。

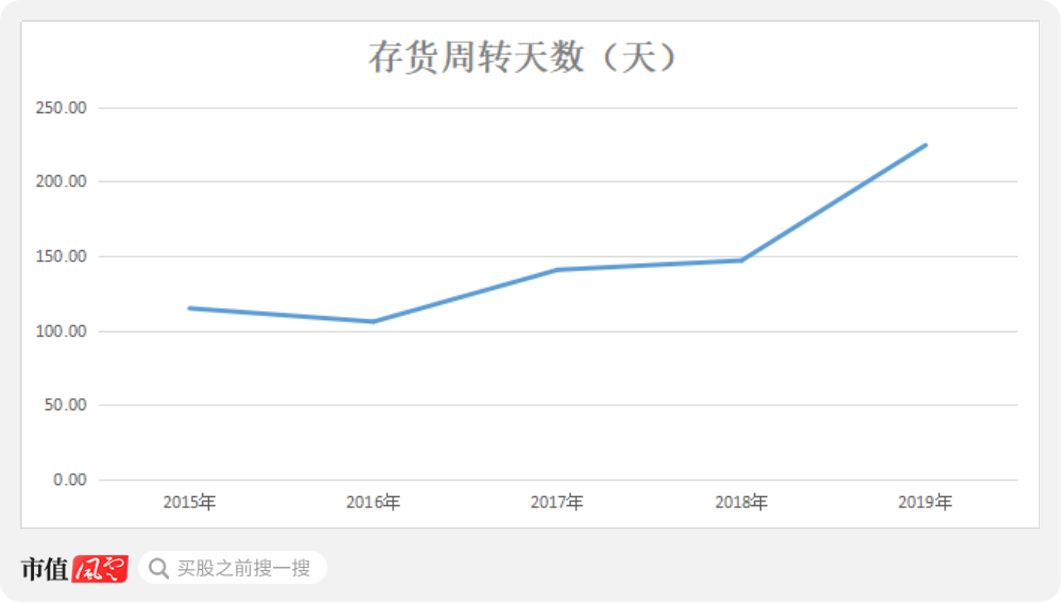

随着存货的增加,存货的周转速度也在变慢。2019年,新研股份的存货周转天数为224天。

在存货不断积压和存货周转越来越慢的情况下,不仅存货的仓储成本会越来越高,而且还需要注意后续存在的存货跌价损失风险。

截至2020年三季报,明日宇航账面商誉为13.47亿元,应收款项16.00亿元,存货8.10亿元。

这个,以这家公司的一贯尿性,可能都是雷哟!

6、小结

2019年度,新研股份计提资产减值损失16.2亿元(主要为商誉减值),计提信用减值损失(主要为应收账款坏账)3.33亿元,合计减值损失19.53亿元。

这个数是2019年营收12.50亿元的156.26%,减值损失比营收还大。

(资料来自choice数据)

2020年上半年,新研股份实现营收4.60亿元,同比下降11.58%,其中子公司明日宇航的军品业务营收3.74亿元,同比下降17.47%。2020年前三季度,新研股份实现的营业收入7.52亿元,同比下降23.68%,实现归母净利润-3.09亿元,同比下降376%。

同时,2020年上半年,军品业务的毛利率同比下降9.80%,这个数据说明明日宇航的盈利能力在持续下降。

所以,2020年新研股份的财报可能会发生什么,其实已经很明显了。

三、自由现金流常年为负数,偿债压力大

新研股份2018年和2019年的利息费用支出分别为0.86亿元和1.42亿元,大额利息费用支出说明公司存在资金紧张的情况。

截至2020年9月30日,公司账面上有短期借款13.06亿元、一年内到期的非流动负债4.78亿元、长期借款2.68亿元、长期应付款0.57亿元等有息负债,合计有息负债19.94亿元。

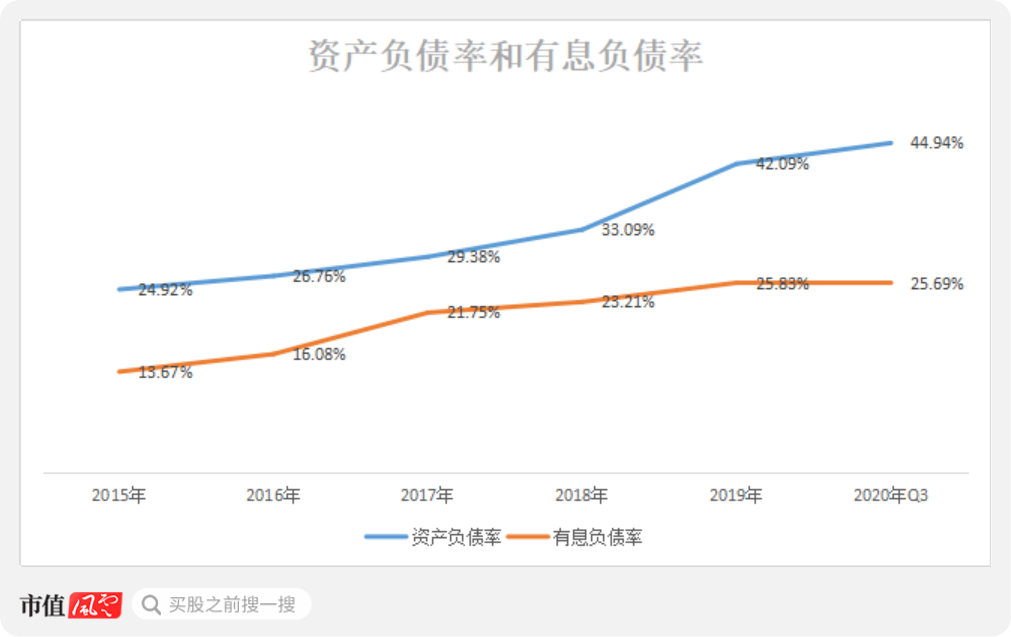

新研股份的资产负债率和有息负债率从2015年起便一路上升,到2020年三季报,资产负债率为44.94%,有息负债率为25.69%。

(数据来自公司公告)

1、流动比率和速动比率下降

流动比率和速动比率是衡量短期偿债能力的财务指标,我们从这两个指标看一下新研股份的偿债能力。

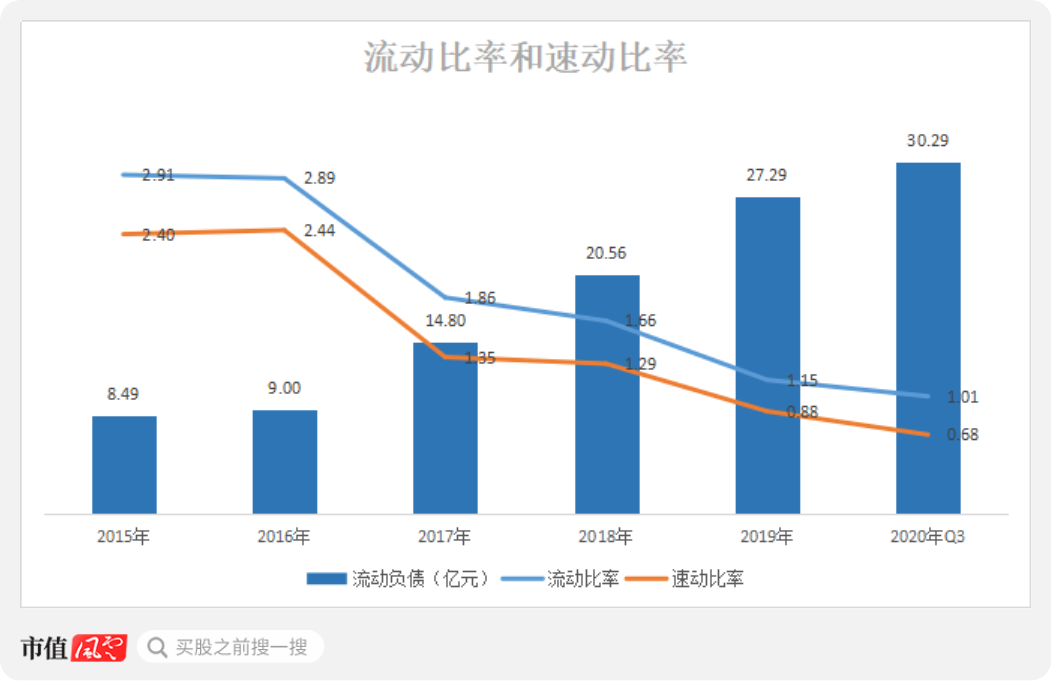

2015年至2020年三季度,新研股份的流动负债逐年增高,2020年三季报总负债为33.64亿元,流动负债为30.29亿元,流动负债占比总负债89.64%。

在流动负债不断增高的同时,新研股份的流动比率和速动比率却一路下降,流动比率从2015年的2.91一路下滑到2020年Q3的1.01;速动比率从2015年的2.40一路下降到2020年Q3的0.68,偿债压力表现的已经很直观了。

(数据来自公司公告)

资产负债率和流动负债不断增高,流动比率和速动比率却逐年下降,新研股份偿债压力不小。

2、自由现金流常年为负数

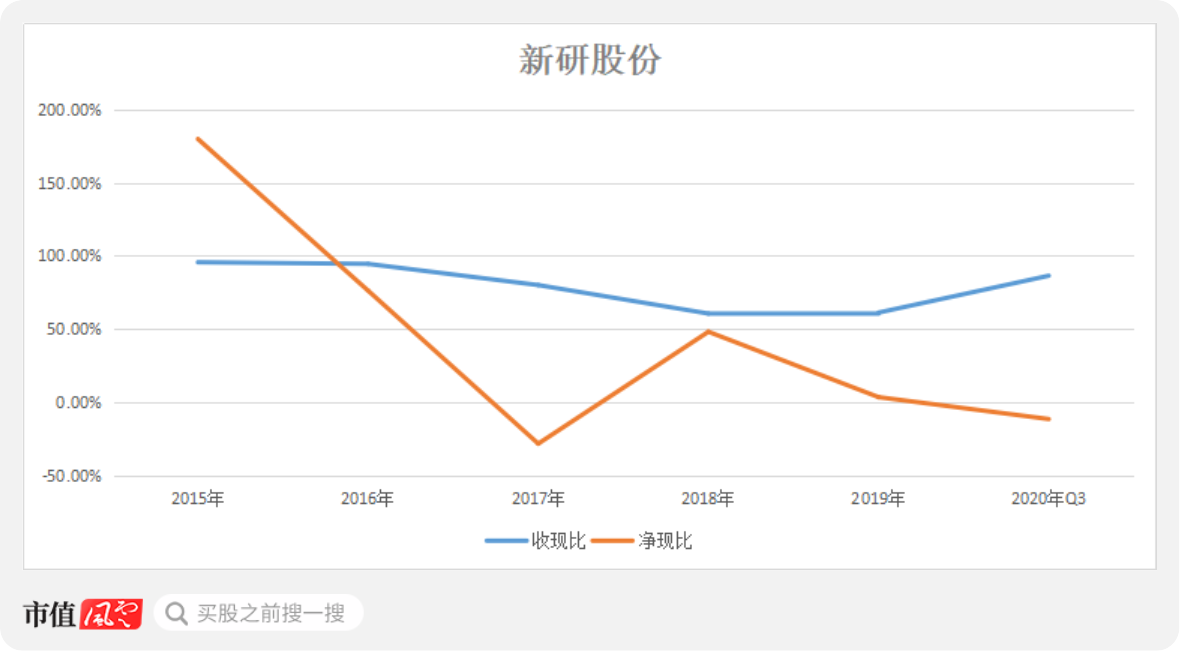

现金流表现上,新研股份的造血能力并不理想,收现比常年低于100%,净现比也因净利润和经营活动净现金流的下降表现的很直观了。

(数据来自公司公告)

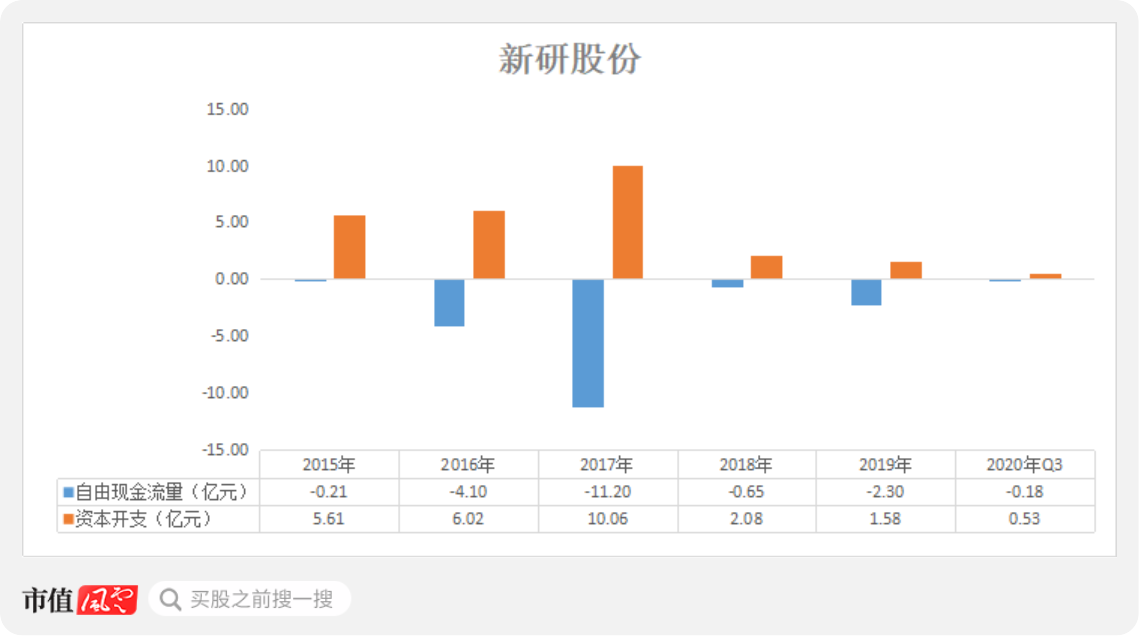

此外,新研股份的自由现金流表现常年为负数,说明公司在原本经营活动产生的现金流量净额不多甚至为负的情况下,在支付必要的资本性支出后,导致原本就紧张的现金流变得更加紧张了。

(数据来自choice数据)

同时,2015年以来,新研股份发生资本开支25.88亿元。2020年三季报,新研股份固定资产账面余额15.57亿元,在建工程账面余额4.90亿元,大部分为子公司明日宇航的固定资产与在建工程。

在明日宇航盈利能力下滑的情况下,后续存在固定资产减值或者闲置固定资产处置的风险。

营收下滑、净利润亏损、经营性现金流紧张的情况下,账上还有那么多要偿还的负债,上市公司面临的偿债压力不谓不大。

因此,在偿债压力下,新研股份2020年12月24日发布公告称,向控股股东嘉兴华控定向增发股份4.24亿,募资12亿元,用于偿还银行借款。

而前面提到的,明日宇航卖掉定价1.75亿元的设备资产,也是为了盘活资产,提高闲置资产变现能力。

结语

业绩承诺期刚过,明日宇航的业绩就出现大变脸,2019年进行商誉“洗大澡”。

更值得注意的是,新研股份2019年、2020年前三季度连续两年计提大额坏账,几乎完全对应前面的业绩承诺。你们谁敢说这业绩承诺期内实现的利润,会是真的?

风云君这几年利用百乐门代客泊车的间隙,深度研究了3000多家A股上市公司,几乎是国内唯一一家最先点爆“商誉”问题的独立研究机构。

风云君可以毫不客气的说,新研股份的这个套路,就是A股最典型、最常见的“高商誉并购掏空上市”的典型手法和典型案例:

首先,上市公司通过配套的“狮子大开口”式的业绩承诺来辅助获得高商誉并购的通行证,但是因为高商誉并购本身的不合理性,所以配套的业绩承诺自然很难完成,那么,怎么才能假装完成呢?在承诺期内运用大量的“应收账款”来兑现所谓的业绩承诺;

然后,等承诺期结束,各方利益都已落袋为安、高枕无忧了,此时一转眼已经3年时间过去了,投资者都忘得差不多了,监管部门也未必记得了,上市公司再把挂在账上的“应收款”大笔一挥二挥三挥,纷纷变成坏账,开启“坏账计提+商誉减值”等手段,对承诺期内的所谓“业绩”进行财务大洗澡,最终完成掏空动作,顺利落袋为安。

按照新研股份高达一半还多的“承诺业绩”的坏账计提比例,基本可以认为:其承诺的业绩其实连一半都没有完成。也就意味着,其为高商誉并购所支付的款项里,有一多半是虚高的,是被掏出上市公司体外的。

这还得是剩下的没有计提坏账的部分都是真实的情况下,才敢做的推断。

至于掏出体外的白花花的银子又都去哪了?你们猜啊~

收购明日宇航时产生商誉28.82亿元,2019年已计提商誉减值15.35亿元,账上的商誉还有13.47亿元。

2020年上半年,明日宇航的军品业务实现营收3.74亿元,同比下降17.47%,军品业务的毛利率同比下降9.80%,明日宇航的盈利能力还在下滑。

那么,2020年报披露前,会有新一轮的商誉减值吗?

新研股份目前尚有76亿市值,这是靠商誉支撑的吗?

(研究员“观韬”对本文有重大贡献。)

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复