会员

会员 下载APP

下载APP

如下图所示,1965年是美国此轮连续牛市的最后一年,此后美国股市将出现连续多年的横盘整理或者下跌的情况,巴菲特也在这些年里一度关闭了自己的合伙公司,当然这些都是后话。

就1965年的业绩来说,巴菲特取得了其开办合伙公司以来最好的投资业绩。相比于当年道琼斯工业指数上涨14.2%,巴菲特合伙公司实现了47.2%的惊人收益。

巴菲特上一年的相对业绩比较差,稍稍优于市场,而本年的业绩大幅战胜市场。风云君是这么理解这个现象的,巴菲特业绩波动比较大这与它的投资方式有关系。

其中最显而易见的是由于巴菲特是做价值投资的,并不追逐市场。这样就会造成巴菲特所购买的证券很可能并不是热门股,这些证券什么时候估值会回归理性是很难预测的。

这也给我们一个启示,就是在投资领域业绩波动大并不一定是坏事,过于稳定的业绩反而可能显得不够真实(其中指数投资除外,毕竟指数投资的标准就是指数,两者差别大了才奇怪)。

一、资金的影响

上图从直观中就能够显示出复利的力量,比如说道指在1965年只上涨了14.2%,但其累积收益却经过14%的加成从131%上涨到了164%。如果我们用同样方法看巴菲特合伙公司收益的话,差别将会更加明显。在1965年取得47%收益的情况下,累计收益从600%上涨到了900%,以原始资金计算的话上涨超过了50%。

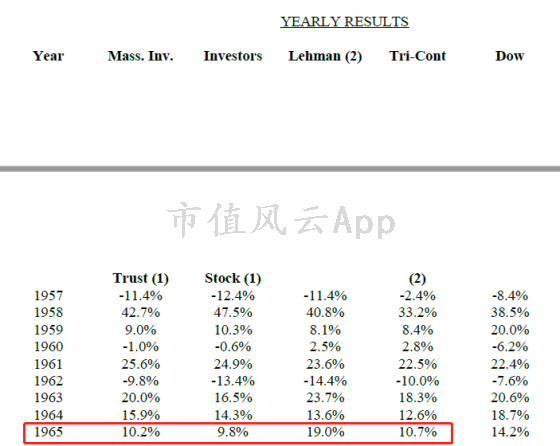

巴菲特每年都有与其他投资公司比业绩的习惯,鉴于其他投资公司投资业绩一直以来不仅低于道琼斯工业指数,更低于巴菲特合伙公司的业绩。

因此我们只截图,不对1965年其他投资公司的业绩做更多评述。如果哪一年其他公司全面超过道指的话,风云君将会对此评论。

风云君一直截此图的目的是为了向读者展示,在历史的任何时期或者在任何国家,主动管理型基金指数想连续战胜指数是一件很困难的事情,无论是在牛市还是在熊市。

在1965年的信中,巴菲特首次提到了资金规模对投资业绩的影响。对此的解决方法是他将不再鼓励新的合伙人加入,除非新的合伙人能够为巴菲特提供除了资金以外其他有价值的资产。

根据巴菲特1965年的信,风云君理解资金规模的增大对套利部分的影响最大。这是因为随着资金规模的增大与之匹配的套利机会将会变少。在有些时候,即便套利机会存在,但是由于资金量的增加其对整体的收益贡献将会变小。

另外随着巴菲特资金的增加,开始逐渐买入相对低估的证券,这部分投资在1965年取得相当好的回报。巴菲特对于该类投资的总体原则是降低风险,并试图通过降低风险的方式提升收益。

这件事情值得我们学习,在资本市场,绝大多数情况下的逻辑是:高风险高收益或者低风险低收益,但是在某些情况下会出现高风险低收益和低风险高收益的情况。

二、控股伯克希尔

巴菲特在1965年的信中首次提到了伯克希尔公司(Berkshire Hathaway)的名字,有关这个公司我们从事后角度必须说明以下两个事实:

首先根据巴菲特多年之后的说法,伯克希尔不是一笔成功的投资。

其次,风云君相信如果不是巴菲特在上个世纪60年代成为该公司的实际控制人,该公司恐怕早已不复存在,并且不会有人会去回顾一个衰落行业的绩差股的衰落过程。

尽管巴菲特事后并不认为这是一笔好的投资,并且该观点广为人知——有关这个观点我们会在以后有关年份更新相关评论——但是风云君却要说明,这个投资在当时是可以接受的。

在风云君看来,巴菲特之所以没有处理好伯克希尔这笔投资,与其当时不断增加的资金有着相当大的关系。我们之前说过,巴菲特曾经控股了一家叫做桑伯恩地图的公司。巴菲特控股后,该股业绩有所提升,巴菲特随之卖出获利。

巴菲特之所以没有快速卖出伯克希尔,其中一个较大的原因可能是——就像其在1965年信中所说到的那样——随着手上资金的变多,发现投资机会将会变得困难。

巴菲特之前说,资金多的唯一好处就是能够在控股权交易当中处于优势,因为资金多的话其他买家就没有能力与你竞争。反过来说,随着资金规模增加,当你控股一家公司的时候想卖出也会变得困难,因为你的交易对手也会越来越少。A股中的庄股大家也会发现这个问题。

由于种种原因巴菲特没有快速卖出伯克希尔,最终的结果是使该公司名扬天下。

让我们随着1965年的信,来看看巴菲特买入该公司的时候的情况。

巴菲特自1962年就开始买进伯克希尔的股份,最初的购买价是每股7.6美元,造成如此低价的原因是伯克希尔自1948年以来该公司从2950万美元的税前利润、11家纺织工厂、11000名工人缩减到1965年只剩下两家纺织工厂和2300名工人。

巴菲特控股该公司持股的平均成本为每股14.86美元,而根据巴菲特的估计该公司检营运资本就值每股19美元。所以巴菲特对该公司的投资与以往的投资并没有什么不同,巴菲特在1965的信中明确表示,控股伯克希尔是一件值得高兴的事。

巴菲特在1965年的信中,表明了对控股公司的评价标准。他更希望控股股东获得更多的利润而不是股价上升。巴菲特认为,伯克希尔的股票上升5美元,巴菲特合伙公司并不会有额外的收益;同样伯克希尔的股票下跌5美元,巴菲特合伙公司也不会有损失。

巴菲特这种算法符合其长期持有该公司的打算,如果巴菲特对伯克希尔做与桑伯恩地图公司相同的事情的话,那么股价的波动幅度比公司盈利更有用处。

三、集中投资VS分散投资

巴菲特在上一篇信中,探讨了其他投资公司无法战胜市场的理由, 其中的一个原因是巴菲特认为其他投资公司进行了过于分散、不合理的多元化。

巴菲特在1965年的信中进一步讲述了这个问题。

巴菲特认为如果他能够找到50个不相关的项目进行投资,其中每项投资的数学期望每年都能够超过道琼斯工业指数15个百分点,那么巴菲特就可以将自己的资金分成50等份,并把每个投资项目注入2%的资金就可以了。

但这种方法在现实生活中无法成功,巴菲特需要不断努力才能够找到那些能够打败道指的项目。而在不同的项目比较中,会存在收益的期望值不同的情况,而在收益的期望值相似的情况下,也会出现一些项目比另外一些项目具有更大的下跌风险。

也正因为如此,巴菲特只能够进行集中投资,因为他找不到足够多的能够战胜市场的项目。巴菲特还对过于多样化的投资进行了一番评述,他如是说:

巴菲特将同时拥有100种以上证券的投资比喻为诺亚方舟似的投资,巴菲特认为采用这种方法投资证券的投资者背离了数学原则。从证券选择数量上来说,选择的证券的数量越多,其业绩与指数会越接近;但是同时想要战胜指数就会越困难。

巴菲特认为牺牲业绩的平滑性,而获得长期的收益性是值得的。这意味着巴菲特将把自己的投资更加集中化。巴菲特以前只会把合伙公司25%的资金投入到单一投资项目上,而他决定这个比例可在适当的时候提升到40%。

巴菲特引用了Bill Rose说过的一句话,如果你妻妾成群,那么你对她们都不会足够了解。(You've got a harem of seventy girls; you don't get to know any of them very well)

风云君在这里需要强调,巴菲特这种集中投资的方法需要慎用。对于个人投资而言,他们不具备巴菲特所拥有的投资能力。巴菲特仓位的轻重取决于被投资标的是否有极大的上升潜力,以及如果判断是不正确的话,该投资标的的下降空间有多少。

这个有点像我们在做财务分析时,用到的敏感性分析。只是在投资领域,该种估算更具有艺术性。

这种评估与判断没有单一的公式,一切靠投资者的水平和经验。关于水平和经验这一话题,我们重复引用上篇文章的内容,投资者必须要搞清楚,你是有一个多年经验投资者还是你只是一个拥有一年经验并且依据该经验无效重复了多年的投资者。

风云君见识过很多业余投资者,只靠重仓一两只股票取得过丰厚的业绩。不过该种投资者能够不断重复其相似投资履历的少之又少。坚定集中投资的个人投资者一定要搞清楚你们的经验是否能够不断的重复,抑或仅仅是运气。

除非个人投资者非常具有水平并且有着过往成功记录,风云君建议个人投资者还是要进行一些分散投资。巴菲特能够集中投资是因为他确实眼光独特,而大部分个人投资者甚至专业投资者都不具备巴菲特具有的水准。

对于机构投资者,我们不做更多的建议。因为大部分机构的制度就注定了他们只能分散化投资,并且基金经理人很可能从主观上也希望进行多元化投资。

从这个角度上来说,巴菲特之所以能够进行集中投资也得益于其所有的投资决策都是由他一个人自己做出的。

结束语

截止我们回顾到的1965年,巴菲特除了具有超强的投资能力外,及所处的美国整体市场环境也是相当好的。没有遇到连续下跌的市场,没有出现令人恐惧的通货膨胀,没有出现任何经济衰退甚至萧条。

但是股市不会永远涨下去,就像我们在本文开头部分所看到的,道琼斯工业指数月线图所示的那样,美国将会出现一波调整。在那种条件下,巴菲特表现会是怎么样的呢?

敬请关注我们的更新。

回复

回复