会员

会员 下载APP

下载APP

5月14日,大金融板块躁动。银行、保险、证券三大细分板块当天分别上涨了0.52%、6.04%和3.3%,尤其是银行指数在5月7日至15日出现7连阳,区间上涨5.6%,继续呈多头走势,吸引了不少股民的讨论。

最近,有不少舆论把大金融板块的大涨归因为“公募新规即将实施,为了保证投资组合不偏离业绩基准太多,不少基金被迫买入大金融板块”。

但有不少公募基金的内部人士也出来反驳这个说法。

那么,公募基金会调整业绩基准还是调整仓位?这对A股的市场生态又会产生什么影响?

我们今天就来讨论这些话题。

一、网上说的都不是事实的全部

在公募新规中,有一条明确规定,对基金经理来说最具杀伤力:

对三年以上产品业绩低于业绩比较基准超过 10 个百分点的基金经理,要求其绩效薪酬应当明显下降。

一旦产品表现相较基准向下偏离过大,对应基金经理的绩效薪酬会明显受影响。

这么辛苦当上基金经理为了什么?不就是为了高薪酬吗?不然是为爱发光?

可以说,公募新规对基金经理的收益创造能力无疑提出了更高维度的挑战。

一方面,浮动费率机制将管理人收益与相对业绩基准的超额投资收益深度绑定,某些基金经理把规模做大了以后,为了不犯错,不挨市场的骂,干脆摆烂,只追求市场β收益,也放弃了超额收益,这种模式日后已经难以为继,影响的是自己的薪酬。

另一方面,三年期业绩考核与风格漂移监管要求迫使某些短期押注单一板块而净值暴涨,从而做大规模的模式也做不下去了,毕竟押对一两次很正常,但是三年内押对三四次就非常困难了,只要错一次,就容易造成净值的大崩盘。

所以,我们可以预见,假如该项规定严格执行,公募基金经理会更加关注如何能够稳健跟踪住业绩比较基准,而后才是去获取更多的超额收益。

而前者最简单的做法则是配置与基准相近的行业权重,获取与行业指数相近的收益,但是这种方式比较难创造超额收益,而且也不反映基金经理的投资风格。

另一种做法是改业绩基准,改成更贴合基金经理投资风格的业绩基准,例如价值风格基金经理可以把业绩基准改成上证50,而成长风格基金经理可以把业绩基准改成创业板或者科创50,从而保留自己的投资风格的同时,不至于与业绩基准拉开太多距离。

而市场对近期银行股暴涨的主流解释就是第一种做法,根据2025年一季度公募基金在各行业的持仓比例来看,银行和非银金融的持仓比例分别为5.5%和6.2%,而沪深300指数相应的比例为13.7%和10.6%,也就是说目前是欠配8.2和4.4个百分点。

而根据Choice数据显示,现存618只股票型基金,以沪深300指数为业绩基准的基金有169只,占比约为27%,实际占比并不高。

而实际上,银行和非银金融目前的持仓比例相对中证500、中证1000甚至中证2000都是超配状态。以中证500指数为例,银行和非银金融的配置比例为2.1%和7.3%,而目前是超配了3.4个和欠配了1.1个百分点,而在中证1000指数上超配了5.5和4.4个百分点。

所以,说因为基金经理要贴合沪深300指数而补仓银行和非银金融的说辞,有一定的可能性,但不会是事情的全貌。

我倾向于认为是量化资金在触发阈值后推高股价的说法更靠谱。

二、无风难起浪

事实上,基金经理陷入了一种两难博弈,改持仓比例还是改业绩基准,两者各有各的好处。

(一)市场波动率将下降

改持仓比例,也就是说按照沪深300指数或其他什么指数,先配置对应的指数成份股,然后在这个基础上小范围调仓,力争获得超额收益。

这么做的好处是基金经理的薪酬肯定能保住,毕竟我没犯大错,自然就不应该扣我工资。

但是,此举会使基金经理丧失掉其投资的特色,变成“换谁上都一样”,从而大幅提高了基金公司选人的话语权。

对基金公司来说,此举还可以避免某只基金业绩崩盘而带来的舆论压力,营销上也可以轻松点。

值得一提的是,目前不管是机构还是小散的钱都在快速流入ETF基金,以沪深300、中证A500或者中证红利等当红指数为业绩基准的基金经理可以享受到增量资金带来的慢涨行情,躺着就有人抬轿子,何不美哉?

但是,这种现象如果大范围流行,也会对市场的生态带来一系列影响。

最重要的一点是会明显降低A股的市场波动。

过去,当AI、机器人或者某些板块出现结构性上涨行情,公募基金一定是其中推波助澜的重要力量,甚至是“接盘侠”。有“无限开火权”和“风格漂移”的基金经理为了业绩和排名会奋不顾身地冲到当下热门板块中,要不深套装死,要不名利双收。

而如果被定死在业绩基准上,公募基金能参与的力量大部分都是与热点板块相关的基金,大部分基金受限于业绩基准只能不参与或者小范围参与热点,那么炒作资金的参与力度肯定会下降一个档次,也就是说,以前能涨50%的板块,现在可能只能涨30%甚至更少就结束了。

甚至于,原本已配置了热点板块的基金还会做“高抛”,压制住涨幅的高度。

在这种前提下,由于基金与业绩基准的强绑定,每日的交易量甚至可能明显下降,而全基金行业的成交量下降会显著降低沪深两市的成交量。

从此,ETF基金和用主流宽基指数的主动权益类基金形成新一轮的“抱团”,基金经理会加大对板块权重股的配置比例,导致市场资金向大市值权重股倾斜。

(二)冷门的业绩基准可能“吃力不讨好”

那么改业绩基准又会如何?

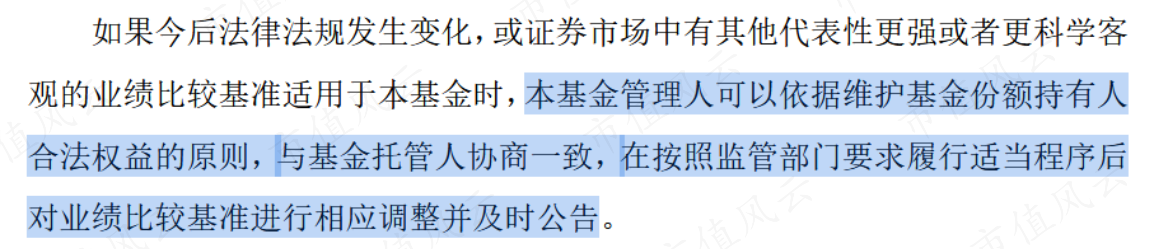

首先,基金公司改基金的业绩基准并不困难。以某百亿基金为例,基金合同上显示,基金公司与基金托管人协商,按照相应要求履行程序后就可以调整。

而在公募新规的加持下,基金改业绩基准更是合情合理。而从近期的公募基金人士发声看,基金更倾向于更改业绩基准。

业绩基准改成与基金经理贴合的投资风格其实是对的,只是当基金经理换来换去,那是否业绩基准也要据此频繁调整?这是还有待商榷的事情。

而从市场生态的角度来说,基金经理如果风格独特,把业绩基准改成相对冷门或者超配的指数,那会享受不到增量资金的“托底”,反而重仓的板块可能因为不受主流风格待见或者与宽基指数比例相比超配,而被资金“抽水”。

譬如,在2025年一季度,电子板块在公募基金的占比高达16.9%,相对沪深300、中证800、中证1000等主流宽基指数分别超配了6.7个、6.2个和1.6个百分点。

如果改持仓比例的情况被大规模实行,公募基金的资金势必会从电子板块撤离到大金融板块,从而压制电子板块的行情。

当然,对于一些投资实力强劲,长期大幅跑赢各类宽基指数,且在基金公司内部话语权较高的基金经理来说,公募新规对其没什么影响,但这些基金经理始终是凤毛麟角。

最后,风云君认为,无论是调整业绩基准还是调整持仓比例,以后公募基金与业绩基准的强绑定都是无可争议的。

公募新规迫使基金经理必须在控制跟踪误差的前提下建立可验证的稳定超额收益体系。

这种情况下,以纪律性、可复制性、风险预算控制为核心的量化指数增强策略可能会大行其道。

针对沪深300、中证500等各类主流宽基指数而开发的量化指数增强策略可能会快速应用在大部分基金上,并且与基金经理的主动管理相结合。

接下来,我们可能将看到量化指增策略的黄金时代来临。

回复

回复