会员

会员 下载APP

下载APP

2019年4月11日,坐落于江南水乡周庄镇一家名为模塑科技(000700.SZ)的公司发布了两则喜忧参半的公告。

一则宣布公司2018年归母净利润下滑9成,仅剩1101.16万;一则宣布2019年一季度盈利预计超过6000万。

2019年一季度盈利超过2018年全年业绩,哪个指标能反应它真实的经营态势呢?

事实上,模塑科技的两则业绩预告,生动科普了当会计准则改革遇到市场行情回暖时,会发生怎样的裂变。

一、躺赢6700万背后的“天时”

模塑科技2019年一季度预告盈利6000万–6100万,同比增长458.95%-468.27%。

根据公告,其业绩预增原因为:公司将原以公允价值计量列入可供出售金融资产项目算的江苏银行、江南水务等股票类金融资产,重新分类至以公允价值计量且其变动计入当期损益的金融资产项目进行核算,该类金融资产产生的公允价值变动收益影响本期归母净利润约6700万。

犹记得,风云君几天前曾在《一文看懂汉鼎宇佑如何通过会计变更“创造”1.4亿利润|风云课堂》中介绍过的汉鼎宇佑(300300.SZ)也是因将持有的极光大数据等原在“可供出售金融资产”项下核算的投资项目重新分类为“以公允价值计量且其变动计入当期损益的金融资产”产生大额公允价值变动收益,2019年Q1非经常性损益达1.4亿。

在正式分析模塑科技之前,结合模塑科技和汉鼎宇佑的例子,风云君再来看跟大家讲讲这个新规。

(一)会计准则变更与选择

根据财政部规定,仅在境内上市的企业(保险公司除外)自2019年1月1日起施行新金融工具准则。按照新准则,金融资产的可分为三类。

具体应该如何分类呢?

简单讲,如果企业所持金融资产是为了收取利息(如债券)、出售或两者兼有,则视具体情况分类为前两种;反之,企业所持金融资产如不是为了出售,也不是为了收取利息,则按照排除法分类为第三种情况,这种情况适用靠高买低卖赚差价获利的股票。

(截图来源:《企业会计准则第22号——金融工具确认和计量》)

三种情况之外还有一种特殊情况:初始确认时,企业可以将“非交易性权益工具投资”(如非上市公司股权)指定为“以公允价值计量且其变动计入其他综合收益的金融资产。”

概括起来,涉及股票、股份等金融资产可选择的分类方式有两种:1、以公允价值计量且其变动计入当期损益;2、指定为“以公允价值计量且其变动计入其他综合收益的金融资产”。

一般而言,所持股票(非股份)有活跃报价的都用第一种;第二种则适用一些不太重要的股权投资,在二级市场没有活跃报价。

对于这项会计变更,风云君认为,相对于以前的“可供出售金融资产”,以公允价值计量更为客观。

旧准则中可以将股票计入“可供出售金融资产”,但只有在卖出时才会反映到利润中。这非常容易操纵利润,因为上市公司可以选择一个对自己有利的时机来出售,一次性创造利润或者承受亏损,从而导致账面上股票的价值长期失真。

(二)当会计准则改革遇到市场行情回暖

风云君梳理各上市公告发现,执行新准则对上市公司利润影响程度不同。有的对当期利润仅产生一定影响,而有的则对当期利润产生重要影响,还有的公司2019年Q1业绩逆袭的原因全部在于此次变动。

这是因为,“以公允价值计量且其变动计入当期损益”根据股价波动确认盈亏,对利润影响很大。2019年这波上涨行情对于那些持有上市公司股票的公司而言,可谓“躺赢”。

据风云君不完全统计,与汉鼎宇佑和模塑科技同样受益的,还有天山股份、京山轻机、华茂股份、赣粤高速等公司。

总结起来,上市公司将原来的“可供出售”变成“计入当期损益”,此举因为实施会计准则改革恰逢证券市场回暖双重因素,直接使得上市公司将原来的“可供出售金融资产”变成“公允价值变动计入当期损益”后,利润因公允价值变动收益增加上涨。

反之,如果2019年股市延续2018年的下跌行情,这些公司业绩也会被牵连,而新规面前,它们只能被动接受业绩被拖累的现实。

二、1000万净利润和6.94亿管理费用

模塑科技2019年“天时地利”,但其真正的经营情况不容忽视。

(一)原大股东2.59亿卖壳离场

模塑科技1997年上市,原主要经营特种钢管材等冶金产品,上市后虽未亏损但一直起起伏伏的业绩始终无法突破3000万。

面对此情此景,原第一大股东江苏兴澄集团公司欲将其所持85,993,050股发起人法人股(占比69.06%)全部对外转让,并于1999年与江苏江阴模塑集团(简称“模塑集团”)签订《股权转让协议》,作价2.59亿。

在股权转让推进过程中,上市公司一边出售原有业务,一边开始业务转型。

根据双方签署的协议,上市公司通过配股、贷款等方式收购模塑集团旗下资产,转型进入汽车装饰件领域。

伴随着股权成功转让,原大股东卖壳离场。

(二)1000万净利润和6.94亿管理费用

2000年,模塑集团正式成为上市公司第一大股东,上市公司更名为“模塑科技”,开始面向华晨宝马、北京奔驰等企业销售汽车装饰件。

不过,在模塑集团掌舵期内,模塑科技的业绩起起落落。

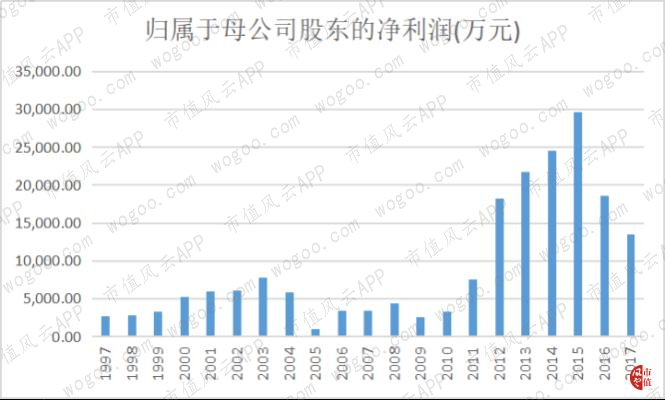

从下图可以看出,模塑科技业绩自2001年起增长几年后再次下滑,直到2011年业绩进入第二个新阶段,归母净利润连续增长后2015年达到2.96亿。

2016年起,模塑科技业绩第三次下滑,2017年归母净利润为1.34亿,2018年业绩预告仅剩1101.16万。

所以,模塑科技2019年一季度盈利超过2018年全年业绩的“喜悦”,不能太过乐观。至于如此起伏业绩背后发生了什么,后文再谈。

针对2018年业绩下滑的原因,模塑科技在公告中称:

由于墨西哥工厂尚未投产,为之发生的筹建费用和人力成本以及在国内为支持和推进海外工厂的顺利建设而发生的各项人力成本、咨询费用、差旅费用等较上年同期增加;

而美国工厂2018年供货量较小,尚未达到设计产能,仍处于亏损阶段,导致公司2018年度业绩较上年同期大幅下降。

简言之,模塑科技业绩下降的原因在于2018年海外业务各项费用增加,且一海外子公司仍在亏损。

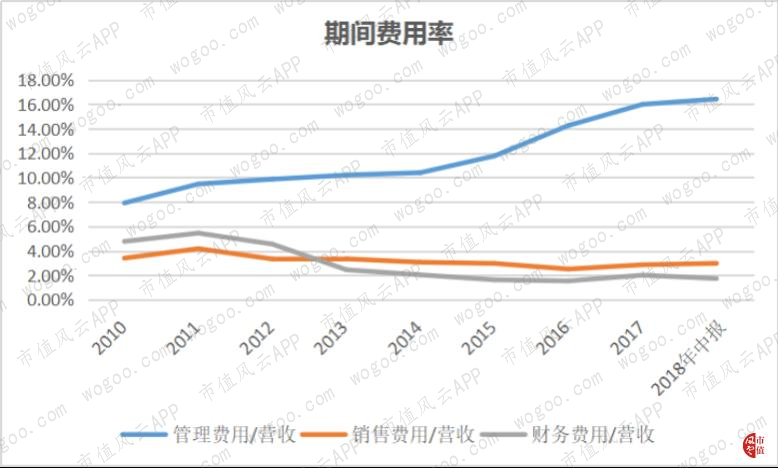

梳理历年年报发现,模塑科技净利润不断下滑之际,管理费用在持续增长。

从下图可以看到,在财务费用和销售费用持续下滑时,管理费用大幅增加,管理费用占营收比已经从2010年的7.91%上升至2018年上半年的16.42%,2017年管理费用高达6.94亿。

接着来看看,管理费用高企的模塑科技这些年经历了什么。

三、转型与并购的故事

在模塑集团入主第4年,上市公司业绩便出现下滑,2005年归母净利润仅剩951.94万,公司对此找出的甩锅理由为产品结构太单一。

熬了几年后,模塑科技为改观业绩开始买买买。尤其是2012年之后,模塑科技投资动作越来越多。

(一)房地产故事

2007年,模塑科技斥资1.78亿从控股股东手中收购无锡鸿意房产地发展有限公司(简称“无锡鸿意”)18%股权,新增房地产业务。

但事实上,这家估值达到9.88亿的无锡鸿意此时审计后净资产只有3.65亿。

2008年,为避免传统业务盈利下滑的不利影响,模塑科技继续收购控股股东所持无锡鸿意33%股权(斥资2.48亿),持股比例达到51%。有意思的是,无锡鸿意虽然此时销售情况良好,但估值降至7.51亿。

然而,单靠无锡鸿意并不能扭转上市公司整体业绩。2008-2010年,上市公司业绩在波动中下滑,归母净利润分别为4415.33万、2619.74万、3318.07万。

进入2011年,无锡鸿意的商品房项目基本销售完毕,当年7月,无锡鸿意另一股东鸿意地产拟作价6200万转让无锡鸿意20%股权。

此时,缺乏想象空间的无锡鸿意估值仅剩3.1亿。但考虑到无锡鸿意没有新的土地储备并暂无购地计划,上市公司放弃优先受让权。该部分股权最终由模塑集团收购,对其持股比例达到49%。

三年后的2014年3月,模塑科技突然宣布4.15亿收购控股股东所持无锡鸿意49%股权。有意思的是,无锡鸿意此时估值又突然增至8.47亿。

上市公司真是个冤大头,啥亏都是它吃。

上市公司认为,2011年未在无锡鸿意估值低价时受让股权是结合市场背景,如今重新收购49%股权也是因无锡鸿意已经转型医疗服务产业了。没错,房地产公司干医疗了,你让人家专业干医疗的怎么活?

根据公告,“无锡鸿意”于2013年4月投资3亿设立“明慈医院”项目,预计2014年底试营业。

2014年,模塑科技收购无锡鸿意49%股权,无锡鸿意变为全资子公司。

(二)医院亏损,海外项目建设中

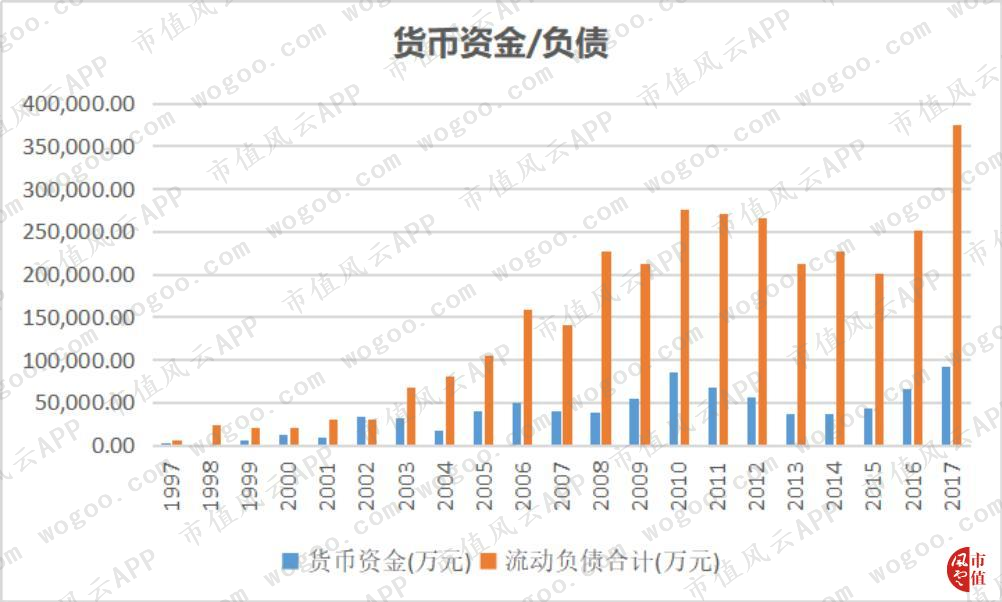

建设医院需要钱,而2013年底,上市公司货币资金仅剩3.61亿,接近60%的资产负债率也远高于同行业上市公司的平均水平(39.57%)。

为此,2014年5月,模塑科技向控股股东模塑集团在内十名特定投资者“印股票”,按照12.51元/股价格合计募资6.1亿,分别用于偿还银行贷款和建设“无锡明慈心血管病医院建设项目”。

模塑科技称,布局医疗服务行业可以培育新的利润增长点。但至于这项新业务到底能改善多少业绩,模塑科技只在收购方案中温情提醒:医院投资回报周期较长。

2016年,无锡明慈医院正式开业。但由于医院病员较少,导致“无锡明慈心血管病医院建设项目”2016年、2017年分别亏损8927.12万、9742.79万。

除跨界布局医疗外,主要业务在国内的模塑科技也开始在海外设厂。

2016年上半年,模塑科技公告拟发行A股可转债拟募资8.3亿,用于投资“墨西哥塑化汽车饰件建设项目”和“美国塑化汽车饰件建设项目”两个境外项目。

根据公告,模塑科技在海外投资墨西哥和美国项目,主要是由于宝马集团将在美国扩建工厂、在墨西哥新建工厂。公司在国内与宝马集团进行多年合作,此次宝马集团海外建厂,邀请公司前往投资,主要是为拓展海外市场。

2017年,美国名华和墨西哥名华两家公司分别亏损6199.71万、4027.72万。

(三)锲而不舍买“道达饰件”,控股股东套现7.5亿

2017年9月,模塑科技又买下控股股东旗下另一资产——江阴道达汽车饰件有限公司(简称“道达饰件”)。

早在2015年4月28日,模塑科技就有此意。不过,在当时发布计划收购的三个月后,上市公司以条件不成熟为由宣布终止。

2017年,模塑科技向模塑集团、精力机械发行股份及支付现金购买其合计持有的道达饰件100%股权。而此时,精力机械经过多次股权转让,已由模塑集团100%控股。

道达饰件100%股权评估价值为12.5亿,评估增值率为396.22%。这笔收购中,上市公司分别以6.82元/股向模塑集团和精力机械各发行股份54,985,337股,股份对价7.5亿,现金对价5亿。

(来源:塑科技:发行股份及支付现金购买资产暨关联交易报告书(修订稿))

此次收购道达饰件模塑集团可以套现5亿,难怪如此锲而不舍。

高增值率背后是高业绩承诺,道达饰件2015、2016年归母净利润分别只有4810.69万、6602.03万,却承诺2017、2018、2019年扣非净利润分别为7500万、1亿、1.1亿。

2017年,道达饰件净利润为8164.05万,精准完成业绩承诺。

2018、2019年的业绩会怎样呢?

四、江南水务和江苏银行

模塑科技目前的业务横跨汽车饰件、医疗、金融投资三大板块,其中金融投资业务为正文开头提到的江苏银行、江南水务股权投资收益。

除了前文中提到的江苏银行、江南水务的股票类资产对2019年Q1业绩的推动,它们这些年对上市公司业绩贡献了汗马功劳。

模塑科技分别于2003年、2006年入股江南水务、江苏银行,两家公司分别于2011年、2016年A股上市。江苏银行、江南水务均为模塑科技带来了较丰厚的投资回报。

根据年报,模塑科技在资产负债表中被分类为可供出售金融资产的股票投资为江南水务、江苏银行的股票,2015、2016、2017年,处置股票投资收益分别为8430.01万、7771.84万、1.04亿。

结尾

作为一家已于1997年2月上市的老牌公司,这家股票代码为000700.SZ的上市公司至今归母净利润从未亏损,且1997-2017年累计利润达到19.16亿。这点值得肯定。

需要提醒的是,模塑科技归母扣非净利润下降趋势较为明显,2015、2016年分别为2.32亿、1.24亿,但2017年亏损990.04万,这也是其扣非净利润首次亏损。2018年三季报,扣非归母净利润亏损4934.53万。

同样,模塑科技还需要面对潜在风险。

其一,2019年Q1躺赚值得欣喜,但未来二级市场波动对业绩的杀伤力有多大呢?

其二,模塑科技的高负债问题并未解决。截至2018年上半年,货币资金为6亿,而流动负债32.74亿,资产负债率为65.03%。

回复

回复