会员

会员 下载APP

下载APP

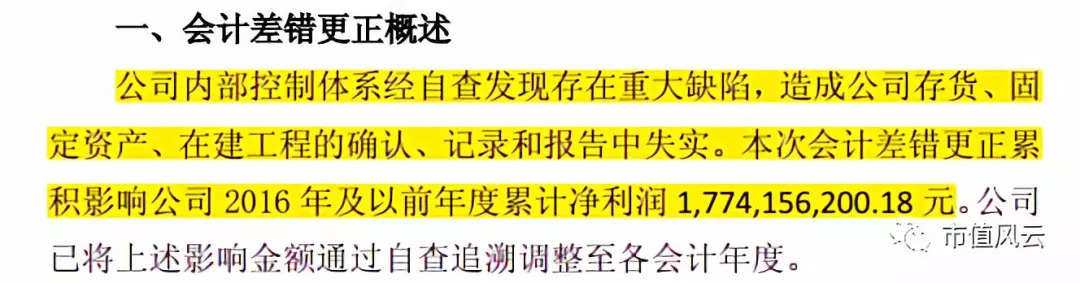

抚顺特钢(600399.SH)2018年3月21日被证监会立案调查,2018年6月爆出内控存在重大缺陷,2016年以前涉嫌虚增资产,其中:存货虚增6.99亿,固定资产虚增8.42亿,在建工程虚增2.97亿。

会计事务所对抚顺特钢2017年的财务报告出具了无法表示意见的审计报告,那如此严重的财务造假,先前有没有一些迹象?

本文不关注抚顺特钢控股股东违约及控制权变更,而着重以抚顺特钢为案例,分析财务造假会有哪些可疑的先兆指标。

风云君曾在《A股病人 | 永泰能源780亿债务爆雷幕后:视一切规则如儿戏》提到:

在A股有一类企业,上市公司作为集团公司的子公司承担部分业务,集团自身业务极其复杂和多元化,且与上市公司发生诸多关联业务。

比如乐视集团的乐视网、神雾集团旗下的神雾环保和神雾节能、高视伟业集团的高斯贝尔、盾安集团旗下的盾安环境和江南化工、台海集团的台海核电、湖北宜化集团的湖北宜化和双环科技……

这些上市公司不能单独作为一个主体进行分析,而应该将集团整体业务和风险考虑进来,额外重点研究其关联交易。

这一类公司,既包括永泰集团控股的永泰能源,也包括东北特殊钢集团有限责任公司控股的抚顺特钢。

抚顺特钢关联交易金额分别为:2013年22.77亿元,2014年30.88亿元,2015年17.49亿元。

2016年日常关联交易总额还有11.37亿,其中,向关联方采购原材料金额为3.55亿,向关联方销售金额为7.75亿,占2016年营业成本、营业收入的比例分别为9.6%、16.57%。

2016年3月控股股东东北特钢集团发生债务违约,资金链近乎断裂,2016年10月进入破产重整阶段,全部股权已经处于冻结状态。抚顺特钢为何还与关联方发生如此多采购和销售的关联交易?

2016年抚顺特钢向控股股东等关联方提供的资金约10.6亿,期末余额为1.96亿,2015年期末余额为2.74亿,关联方是否构成资金占用?

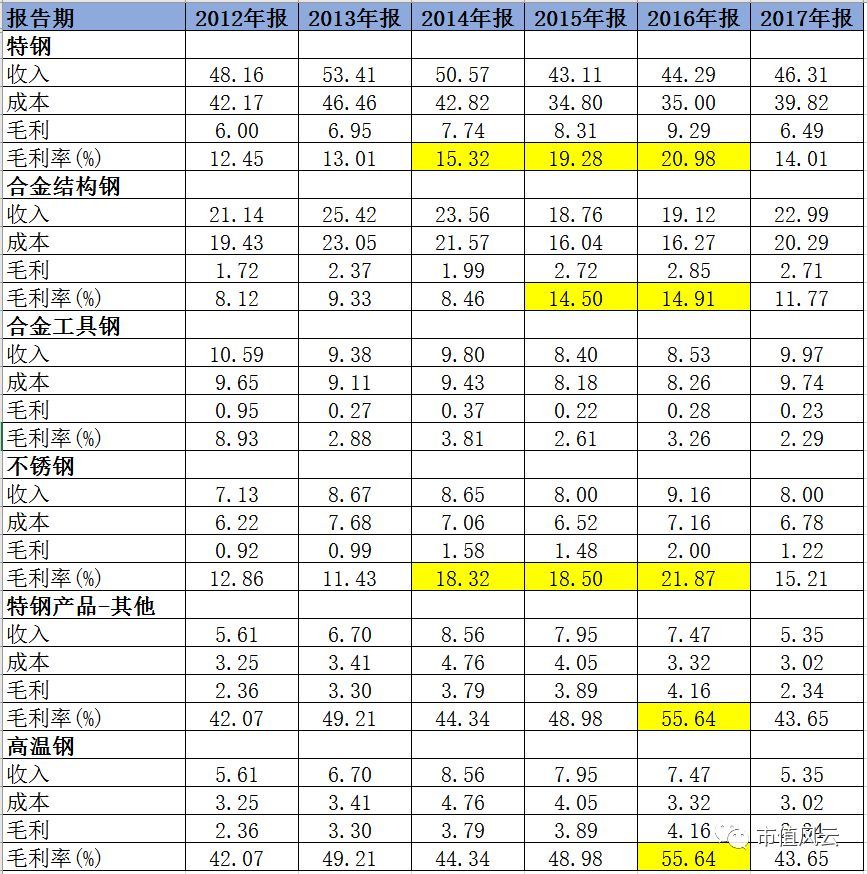

关联交易的可能带来的结果就是利用不公允的定价进行输送利益,比如向关联方低价采购原材料或高价出售产品,体现在财务报表上就是产品的高毛利率。

抚顺特钢解释毛利率提高的原因就是主要原材料价格的降低,但我们知道,抚顺特钢向关联方采购原材料的比例是非常高的。

1固定资产会计估计变更

2015年1月1日抚顺特钢调整延长了固定资产折旧年限,此变更相当于减少固定资产折旧,增加利润。

2应收账款计提不充分

抚顺特钢的应收账款计提有三种方法:(1)金额超过5000万单项重大单独计提;(2)单项不重大但也单独计提;(3)账龄分析法。

抚顺特钢账龄分析法的计提标准特别松:1年以内计提5%,1-2年计提6%,2-3年计提7%,3年以上只计提10%。

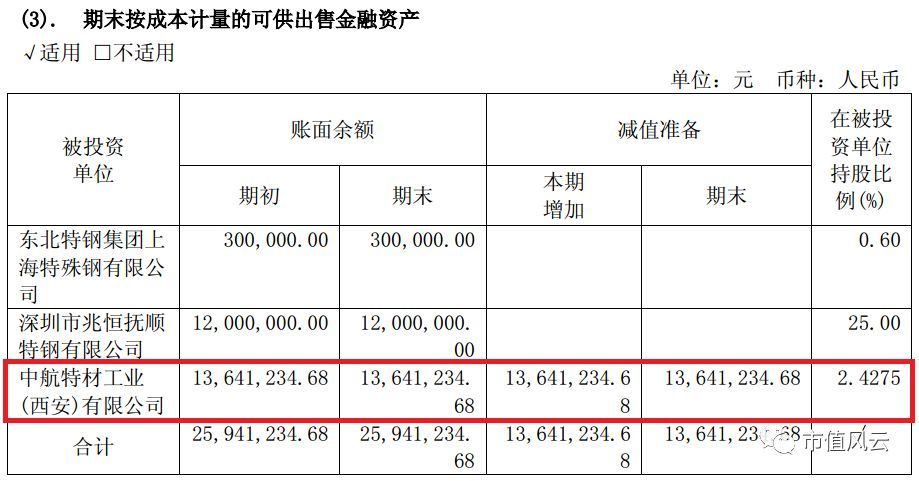

2017年应收账款有一项金额超过5000万单项单独计提的坏账准备,欠款方是中航特材工业(西安)有限公司。

中航特材工业(西安)有限公司是抚顺特钢的参股公司,持有2.4275%的股权,2017年年报提到中航特材工业(西安)有限公司存在破产清算风险,非暂时性处于资不抵债状态,对可供出售1364万全额计提减值准备。

中航特材工业(西安)有限公司既然有如此大的风险,为何不谨慎全额计提坏账准备?

3预计负债不计提

2016年抚顺特钢为控股股东东北特钢集团及关联方提供担保的余额为8亿,东北特钢集团债务违约后,这8亿由抚顺特钢担保的银行债务也已全部逾期未还,然而抚顺特钢2015年年报和2016年年报均未计提任何预计负债。

4在建工程迟迟不转固

2012年年报披露的在建工程预算投资是18.07亿,2013年年报披露的在建工程预算金额猛增至38.97亿。从历年数据来看,在建工程从2010年开始剧增,居高不下,涉嫌长期不转固。

以“FS12改-24”项目为例,2013年披露的预算数为9.71亿,2013年-2016年在建工程科目的金额依次为2.04亿、2.93亿、4.51亿、5.25亿,一直没100%投入转固。值得一提的是,2017年年报披露的“FS12改-24”2016年的账面价值为3.38亿,和2016年年报披露的5.25亿自相矛盾。

一般证明财务造假主要用的是证伪思想,主要有两条思路:

(1)自身矛盾:直接找出公司披露的不同数据,或者披露数据与事实相互矛盾

(2)反证法:假定公司披露数据为真,推出与事实相悖或自相矛盾的结论。

抚顺特钢财务数据相互矛盾的地方不少。

1财务数据矛盾之处

2015年营业收入同比减少16.41%,经营现金流净额从2014年的8.06亿下滑到2015年的1.24亿,应收票据、应收账款、存货同比增加3.82亿、2.76亿、1.15亿,主要财务指标都恶化的情况下,抚顺特钢整体毛利率从2014年的14.67%上升到2015年的19.16%。

2经营数据矛盾之处

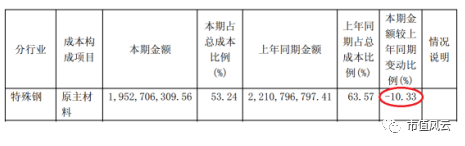

2016年特殊钢的生产量比2015年增加6.63%。

然而特殊钢的采购成本却同比下降10.33%。

2016年特殊钢毛利率还上涨了,这只能得出原材料的价格下降的结论。

然而,抚顺特钢2016年却是披露原材料价格上涨,这与公司披露出来的产销及成本数据相互矛盾。

结束语

“一个谎,需要一百个慌来圆。”上市公司很难伪造出一个完美的财务和经营数据。

抚顺特钢在爆出造假问题之前,年报已经透露出种种可疑的先兆指标。

以抚顺特钢作为案例,总结回顾上市公司造假特征有:

(1)关联交易虚增收入及利润,毛利率偏高;

(2)会计手段调节利润;

(3)财务及经营数据出现相互矛盾的现象。

如果出现以上三个特征,则应警惕上市公司有可能存在财务造假的嫌疑。

由于抚顺特钢追溯调整后2016年和2017年净利润连续为负,2017年净资产为负且财务报表被会计事务所出具无法表示意见的审计报告,公司被实施退市风险警示,股票简称由“抚顺特钢”变更为“*ST抚钢”。

抚顺特钢也是东北的企业,东北一些上市公司造假伤透投资人的心,前例有北大荒、獐子岛、辉山乳业、欣泰电气等,最近还有疫苗造假的长生生物。

因为这些公司的存在,风云君真是替那块浇灌了无数勤劳的汗水的黑土地感到不值。

回复

回复