会员

会员 下载APP

下载APP

今天要聊的个股,是片仔癀(600436.SH,以下简称“公司”),因为公司股价创历史新高,100倍市盈率,近期的回落,让包括机构在内的很多投资者,对公司业绩的继续保持高增长持怀疑态度。

本文根据财务报表,从公司成长性与盈利能力、管理与运营能力、财务健康性上进行数据分析后,再用相对估值法进行理论估值,供各位读者参考。

一、公司简介

公司是国家高新技术企业、中华老字号企业,由其前身成立于1956年的原漳州制药厂,于1999年12月改制创立。2003年6月于上交所上市,现股本6.03亿股。

上市17年,股价一度翻了2118倍(除权后由0.11-228元),公司股价能否继续创下新高。未来到底如何,投资者说了不算,评论者说了不算,只有市场说算,企业能够持续稳定经营的亮丽数据说了算。

公司主要业务包括中成药制造、医药流通。其中,核心产品为片仔癀系列,除药品销售之外,公司积极打造健康、保健、养生食品的健康产业,产品延伸至保健药品、保健食品、功能饮料、特色功效化妆品和日化产品。

(来源:市值风云“吾股大数据”截图)

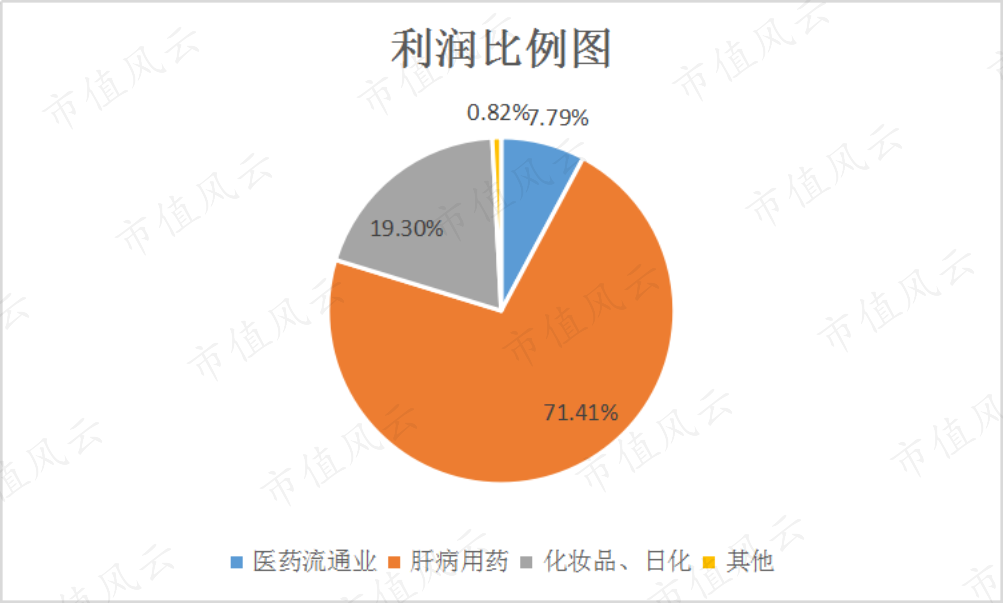

从2020年上半年度的公司主营构成分析来看,公司主营构成主要来源于医药制造与医药流通,分别占比42.98%、42.61%,其次为化妆品、日化,占比为13.94;

从产品上分类,主要是医药流通、肝病用药与日化,分别占比为42.61%、41.60%、13.94;

其中毛利润最高的是肝病用药与日化,毛利率分别为79.5%与64.09%,只是后者所占比例为19.3%;

从地区分布上看,公司产品主要是销往华东地区,比例为69.88%。境外仅为7.86%;

通过以上分析可知,公司业绩贡献最大的是肝病用药,虽然日化领域毛利率比较高,但是占比较小,贡献度有限。

2020年3月5日,国家中医药管理局消息称,中药适合治疗新冠肺炎。结果显示:初步证实,清肺排毒汤、化湿败毒方、宣肺败毒颗粒、金花清感颗粒、连花清癌胶囊、血必净注射液等3个中药方剂和3个中成药对新冠肺炎有明显疗效。

在全球新冠肺炎疫情蔓延的形势下,中成药行业有望迎来市场需求高峰。

二、成长性与盈利能力:财务主要指标分析

(来源:市值风云“吾股大数据”截图)

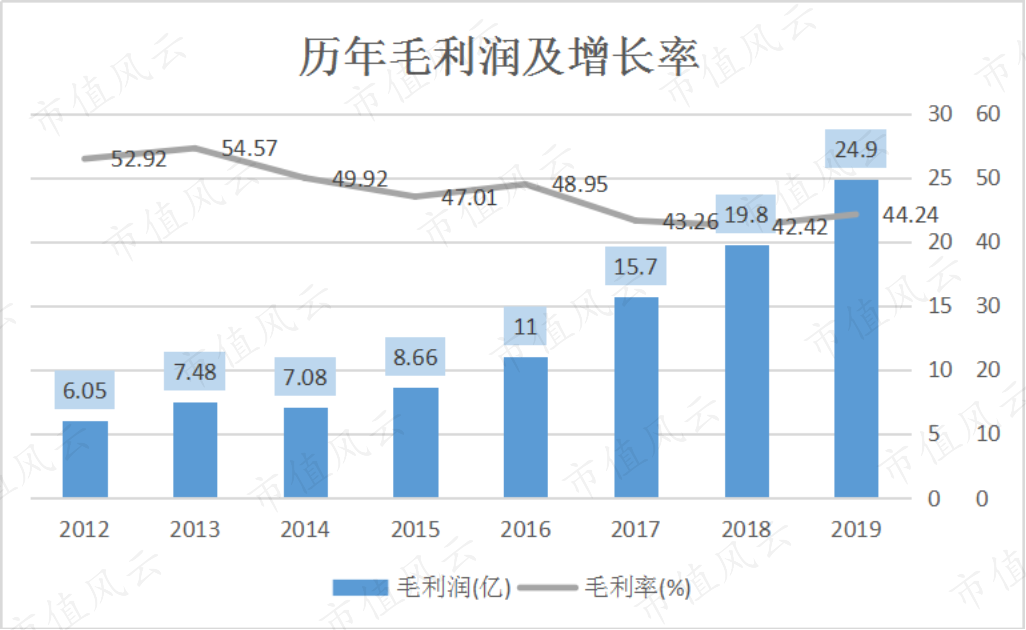

1、毛利润及增长率决定公司的市场竞争力

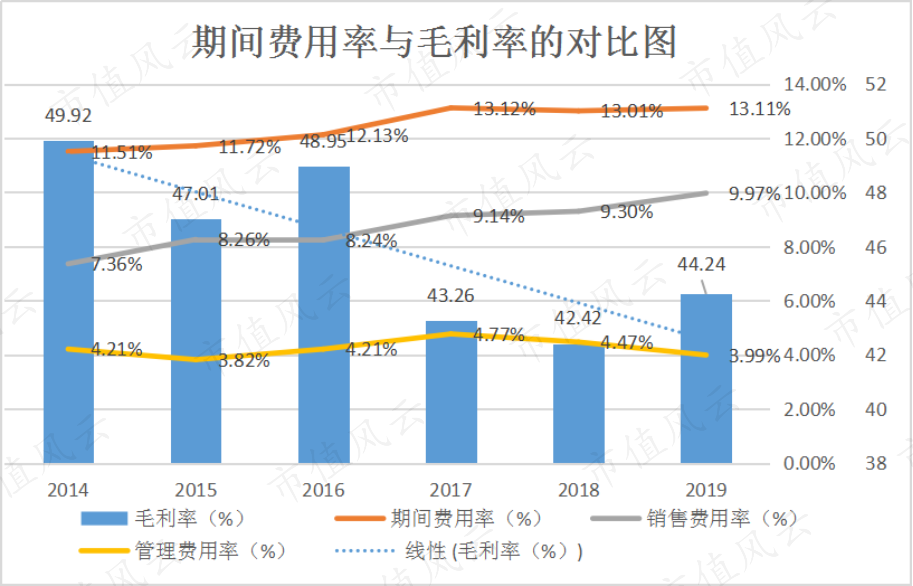

公司最近3年的毛利率分别为:43.26%、42.42%、44.24%,但与前几年比,呈下降趋势。

从数据上看, 2012年以来,公司的毛利率表现不错,平均值为47.65%,公司2013-2018年期毛利润持续增长,但毛利率却一直在稳定下降,说明公司产品核心竞争力有所下降。

常言道,物以稀为贵,如果市场上同类产品很少,或与同类产品相比,在质量、功能价值占有不可替代的优势,公司当然要采用高价策略,市场竞争力就强,反之则只能用低定价取得平均利润。

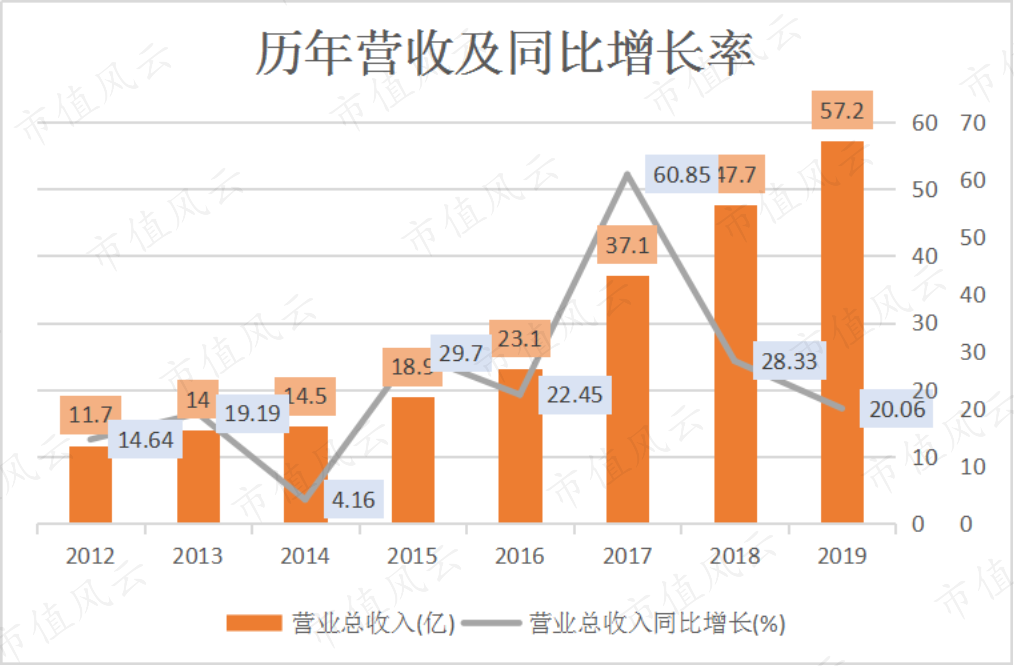

2、营业收入与归母净利润决定了公司成长性

2020年上半年,公司实现营业收入32.5亿元,较去年环比增长2.05%;实现归属净利润8.65亿元,较去年环比增长3.81%,公司2020年全年归属于母公司的净利润很有可能18亿。

报告期内公司虽然积极参与第83届广州全国药品交流会、云上2020中国品牌日——福建云展厅等会议,但受疫情影响,业绩增长率仍出现一定程度的下降。

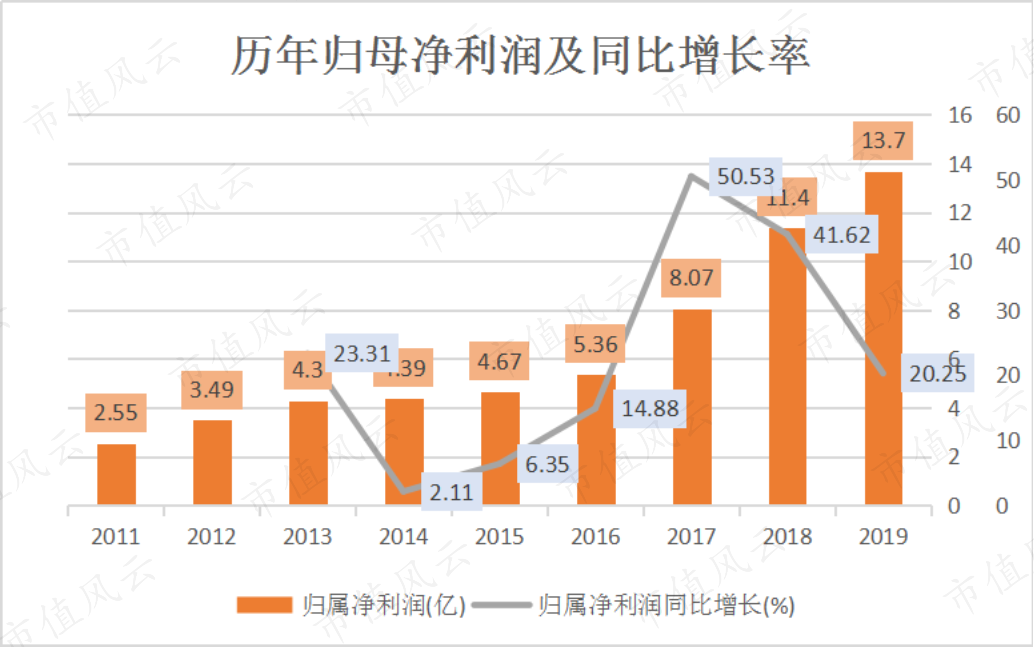

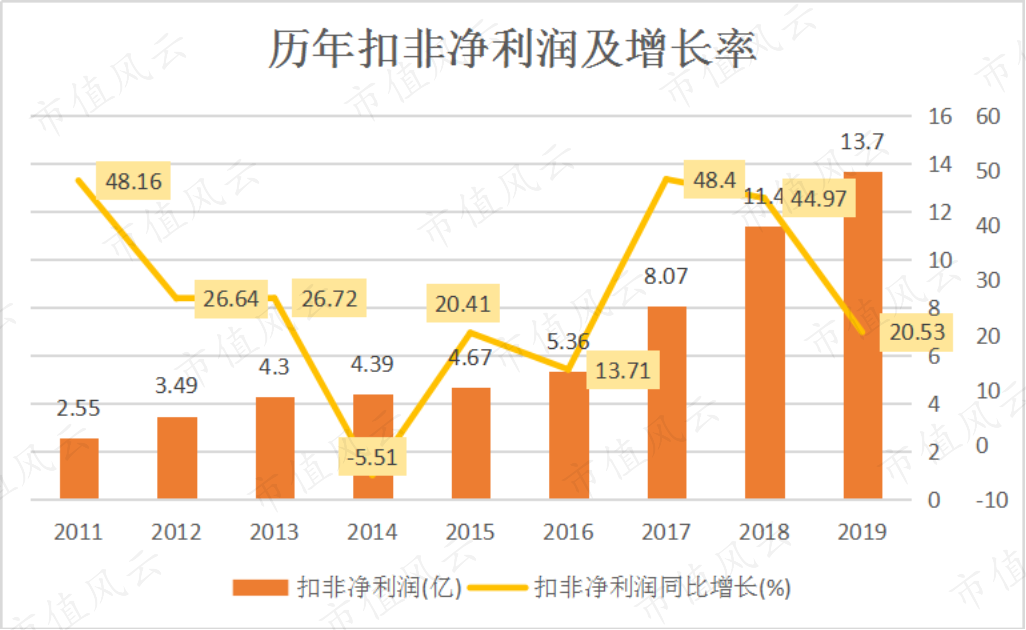

公司近三年归属于母公司的净利润分别为:8.07、11.4亿、13.7亿;

归属于母公司净利润增长率分别为:50.53%、41.62%、20.25%。

2019年增长率虽然最低,其归属于母公司的净利润同比上涨20.25%;

从报表上看,公司2011-2019年平均营业收入和净利润增长率为24.13%和25.23%,从平均值上来看,公司是一家还算不错的高成长企业,其归母净利润增速稍高于营收增速,说明公司产品赢利还算不错。

但是,公司营业收入和净利润成长性来看,公司营业收入和净利润增长并不稳定。

另外,公司扣非净利润增长率,2011年以来,平均值为27.11%,尤其是2019年,由44.97%下降到20.53%,需要重点关注增长率陡降的原因。

3、累计创利、分红与股东权益增长

公司5年累计创造利润33.17亿,超过87.3%的上市公司。

公司规定,在符合利润分配原则、满足现金分红的条件的前提下,公司每年度以现金方式分配的利润应不低于当年实现的可分配利润的20%。

(来源:市值风云“吾股大数据”截图)

公司上市17年分红17次,公司在分红方面累计分红24.9亿,非常地慷慨,2019年股息率0.78%,相当于活期存款利息,超过90.4的上市公司。

截至2020年上半年,公司的总资产、股东权益(剔除少数股东权益)分别为90.29亿、73.64亿元。

2015年底公司的总资产、股东权益(剔除少数股东权益)分别为40.55亿、33.03亿,与2020年上半年相比,公司总资产、股东权益同时增长2.23 倍。股价在此期间的上涨,请读者自行对比判断股价明显超过股东权益增长。

公司成长性很好的根本原因,应该来源于公司管理能力,下面再分析体现公司管理水平的数据和资产结构。

三 、管理与运营能力

1、期间费用率:研发、销售费用及增长率决定公司经营理念

在对比图上,公司最近五年毛利率能够呈整体下降趋势,近三年保持在43%左右的毛利率,期间费用率却呈上升趋势,说明管理成本控制出了问题,近三年期间费用率一直稳定保持13%以上。

从另一角度分析,公司在管理方面没有控制住成本,有可能影响产品研发费用与销售推广费用下降。

公司研发费用,近三年分别为0.699亿、1.008亿、1.194亿,由于报表上只显示近三年研发费用,计算出近两年的增长率,分别为44.21%、18.45%;

公司销售费用,近三年分别为4.035亿、3.921亿、5.231亿,增长率分别为46.83%%、-2.83%、33.41%;

营收近三年增长率分别为60.85%、28.33%、20.06%;

通过三个增长率来看,公司是重研发、营销,由于研发低于营收、销售增长率,相对而言公司更侧重营销的经营理念。

从图中可以看到,公司近三年来,营收与研发费用增长率虽逐年下降,但实际上研发、销售费用却逐年上升,说明公司在控制成本的同时,在产品研发和推广方面的投入并没有减少。

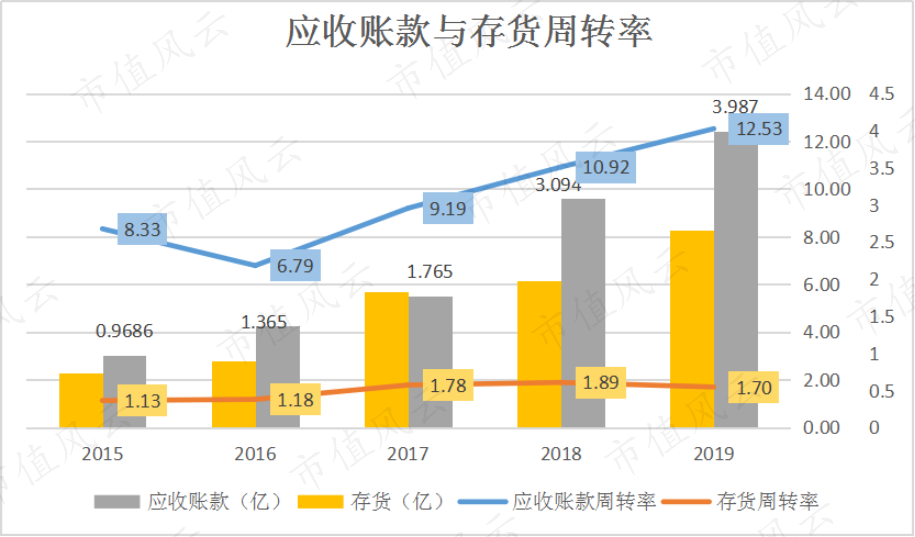

2、应收账款与存货周转率

由本图可见,应收账款周转率一直呈上升趋势,可以说是非常的高,尤其是2019年,竟达到1253%,由此可以推断应收账款均为月结清,而存货近三年一直在170-190%以上。说明公司对应收账款与存货的管理相当好。

另外,公司近三年存货占流动资产的比重分别为29.47%、31.87%、28.52%,可以说是比较小,并且存货周转率常年稳定稳定,这充分说明公司对存货的管理是很有成效的。

3、应收预付和应付预收

应收预付账款,是指公司在经营过程中因销售业务,应向客户收取的款项,或按照合同约定,客户预先以货币资金或货币等价物支付供应单位的款项。公司近三年应收预付金额分别为5.95 亿、6.66亿、6.70亿。

应付预收账款,指公司因采购等经营活动应支付给对方的款项,或预收的购货订金、部分货款。公司近三年应付预收金额分别为3.29 亿、3.40亿、4.63亿。

公司近三年应付预收与应收预付的差额分别为-2.66 亿、-3.26亿、-2.07亿。

从差额上及差额占归属净利润比例来看,公司产品及行业地位有一定的话语权,产品竞争力尚可。

4、公司前五大客户占比分析

在公司前五客户占比方面,近三年分别为11.1%、10.6%与12.2%;前五供应商占比分别为16.8%、15.6%与17.1%,没有能够影响稳定经营的超大客户。

总之,通过以上对公司的管理进行分析,说明公司的管理还是很有水平的。

四、财务健康性分析:资产负债表

1、总资产、资产负债率和货币资金

公司近3年的总资产额分别为:56.48亿、66.58亿、88.11亿;总资产增长率分别为:12.11%、17.88%、32.34%;呈逐年上升趋势。

公司的资产负债率分别为21.65%、20.28%、20.89%;比例相对很低,但短期借款近三年分别为:4.669亿、5.996亿、6.968亿,有逐年上升趋势,说明公司钱不是太宽裕了。

公司近3年,公司有息负债总额只有短期借款,没有长期借款。

2015-2019年公司货币资金分别为:21.17亿、27.87亿、42.63亿。两者之间差额巨大,公司货币资金远大于有息负债数值,说明公司短期内没有偿债的风险。

另外,财报显示,公司近三年投资收益分别为0.48亿、0.95亿、0.2亿,分别占归属净利润的5.90%、8.28%、1.48%,这个占比也呈下降趋势。

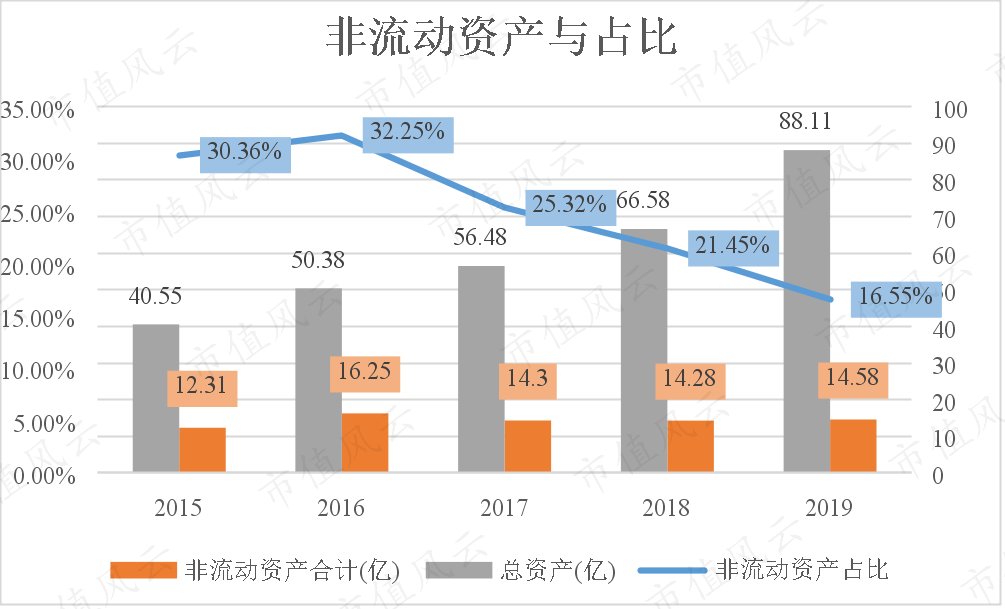

2、非流动资产占比决定公司的轻资产属性

轻资产运营是以价值为驱动的资本战略,是网络时代与知识经济时代企业战略的新结构。

从图中非流动资产占比来看,公司近几年的非流动资产占比也在逐年减少,尤其是2019年,非流动资产占比竟然由21.45%猛降到16.55%。

而从资产负债表上分析,公司非流动资产中长期股权投资、固定资产、无形资产分别为5亿、2.34亿、1.24亿,股权投资与无形资产属于公司经营方面的投资,从这一点上看,公司财务健康。

另外,公司固定资产、在建工程、工程物资的合计金额与总资产比值分别为0.3-0.4%;比值很小,说明公司属于轻资产型的公司,未来维持竞争力所需的成本相对较小。

用有限资产,获取最大收益,是所有公司追求的最高境界,“变轻”不仅仅是一种选择,也是一种必然。公司非流动资产由32.25%到现在的16.55%,几乎瘦身一半,说明公司能够紧紧抓住自己的核心价值,而将非核心业务,例如物流、生产等外包出去。

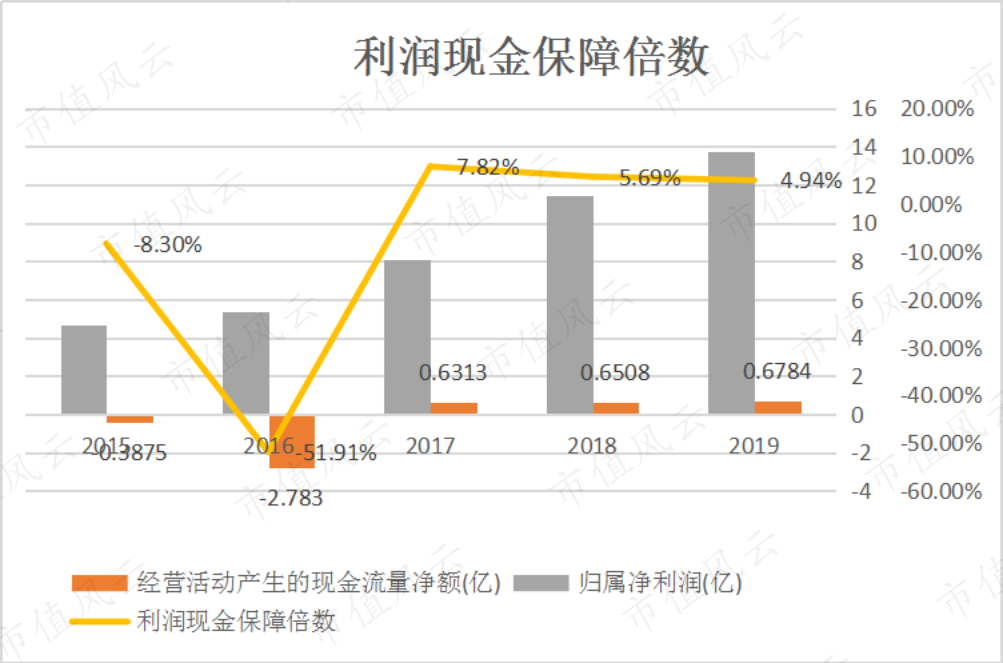

3、利润现金保障倍数决定净利润质量

利润现金保障倍数,即一定阶段的经营现金净流量与净利润的比值,反映了当期净利润中现金收益的保障程度,真实地反映了企业的盈余的质量。

而公司最近3年的净利润现金含量比分别为:7.82% 、5.69%、4.94%;利润现金保障倍数1倍以下,大于1表明销售回款能力较强,成本费用低,财务压力小。公司近3年报中的净利润现金含量远小于1;2020年半年报经营活动产生的现金流量净额为5.47亿,归属净利润为8.65亿,净利润现金含量比依然小于1。

从利润现金保障倍数来看,公司净利润质量比较一般。

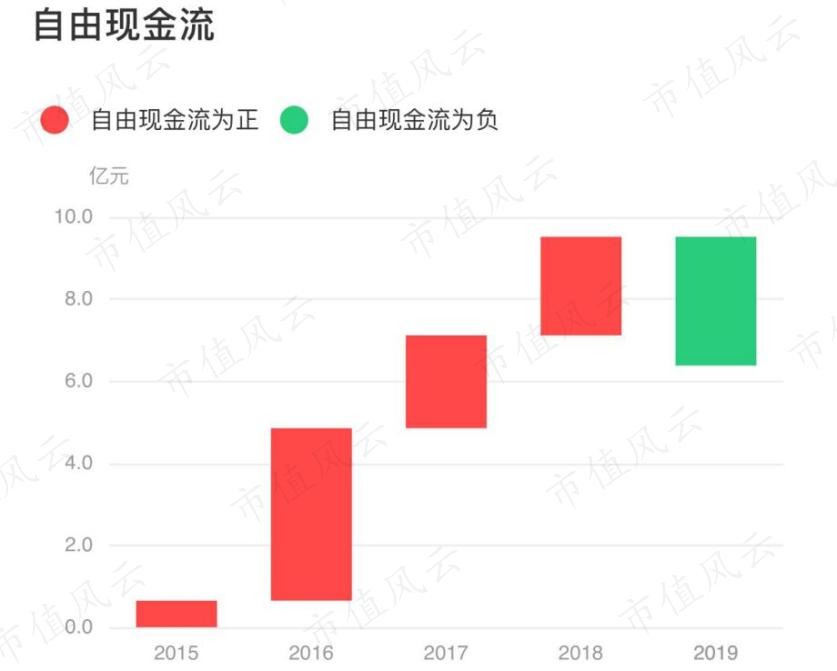

4、自由现金流情况

自由现金流是公司所产生的税后现金流量总额,可以提供给公司资本的所有供应者,包括债权人和股东。

2018 年和 2019 年,公司自由现金流量分别为2.4亿、-3亿,这是公司税后净营业利润加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投资。

(来源:市值风云“吾股大数据”截图)

自由现金流为负值,表明公司给付所有现金开支以及运营投资后并没有剩余资金,说明公司资金并不充足,甚至会用短期借款支付。

公司近3年的经营活动产生的现金流量净额分别为0.6313亿、0.6508亿、20.6784亿;筹资活动产生的现金流量净额除2019年为正数,前2年均为负数。

公司产品处于成熟期,现阶段产品理应销售市场稳定,自由现金流为负值得警惕。

如果公司处于快速扩张过程中,自由现金流经常呈现负值,可以理解为正常现象,而成熟企业常年自由现金流为负值,则需要引起投资者留意,毕竟公司经营目标是不断产生现金,而不是赚取应收账款、机器和存货(占比一直在减少),只要能够不断产生净现金流入,没有利润也可能健康发展。

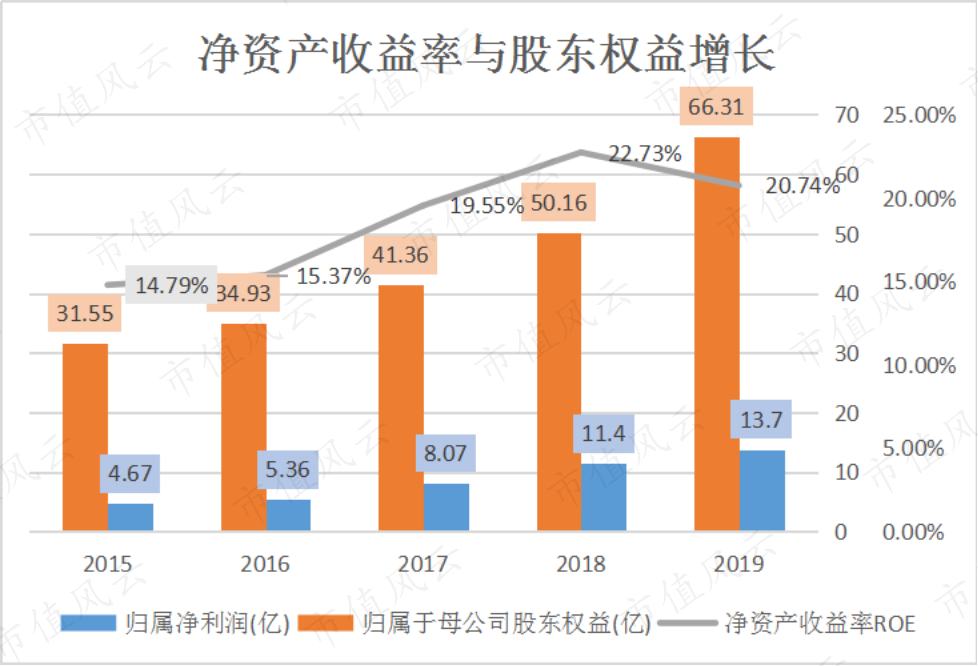

5、净资产收益率决定投资回报率、投入资本回报率

公司最近3年的每股净资产分别为6.86元、8.31元、11元。

公司最近3年的净资产收益率分别为:19.55%、22.73%、20.74%;最近三年该比值相对稳定,其净资产收益率20%以上,说明公司自有资产的盈利能力很强,投资回报率很好。

从上图净资产收益率的变化趋势来看,公司投资回报高的原因,主要是净利润增速以20%以上增长。

五、相对估值法推算理论股价

在投资过程中,有一点要始终牢记,如果要持有或者补仓,就一定要认真分析公司基本面,好行业好公司是前提,被套说明没有选择好入场时机,没有好价格便要管住手。

公司经营状况良好,是持股信心增强能够长期投资的关键要素。现在再用适合这一轻资产个股的相对估值法,推算出公司合理市值,再算出其合理价位,以观察股价是否处于高位。

1、市销率、市盈率估值法

公司2020年因受疫情影响,公司营收为32.5亿,预计全年营收应不低于65亿元,2019年底市销率为11.5倍,而2011-2019年市销率平均值为10.76倍,最低为8.65倍;以公司2020年的营收估值65亿为基础,用平均市销率计算市值,再根据总股本计算出股价为116元。

公司2019年基本每股收益2.28元,其市盈率为47.8倍,而近4年市盈率平均值为47倍,因疫情影响,只能以2019年归属净利润13.7亿为基础,再以2020年9月9日收盘时市盈率80倍为基础,计算市值,再根据总股本得出股价为181元。

2、未来市值折现法

根据公司2011-2019年,其归属净利润以平均25%增速持续增长的情况下,2020年归属净利润可能为17亿,以此为基数,则公司未来三年即2023年归属净利润约为41.5亿元。假定10%~20%的折现率,逆推估值,再根据总股本得出股价约为218元。

根据公司2011-2019年营收,以平均24%增速持续增长的情况下,则公司未来三年即2023年营收约为154亿元。假定10%~20%的折现率,逆推估值,再根据总股本得出股价约为181元。

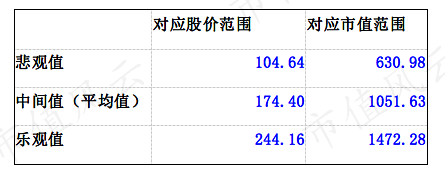

从公司各种相对估值法所推算的数值,再取平均值为174元,市值区间约为630亿至1472亿,对应股价105-244元。

结语

公司利润表显示,公司营收、归属净利润等仍能够保持20%多的增长速度;虽然有2015年中成药销量总体上滑的趋势,但公司自2017年达到峰值50%左右的增长率,在两年时间下滑至20%多,营业收入和净利润增长并不稳定,尤其现受疫情影响,营收、归属净利润增长率进一步降低。在市盈率仅为80-100倍区间投资,需要高度谨慎。

资产负债表显示,公司短期借款较多,净利润质量一般,2019年自由现流为负值等,均说明公司现金并不太宽裕;

从体现公司管理水平的数据分析后发现,公司是一个重研发、销售,尤其过于注重销售的轻资产型企业,应收账款及存货周转率方面的数据,说明公司有一定的管理水平;

分红虽然不错,但毕竟投资不是单纯等待分红的,股东权益增长方面也明显低于股价增长。

经过用相对估值法进行理论估值,得出结论:好行业、好公司,从理论估值上看,现在投资可能要经历较大波动,甚至被迫高位站岗。

(来源:市值风云“吾股大数据”截图)

另外,需要提醒的是,市值风云大数据显示:机构持股比例从2019年底的379家机构,持股69%,到2020年上半年,机构持股家数67家,持股比例为2%。

这说明公司已经被机构抛弃,请各位不要低估机构的智商。

注:

1.坚持用数据说话,不讲故事、不论题材,利用财报数据计算理论值,力求观点的客观性;

2.98%的数据皆为财务报表数据自动运算生成,相信报表能够显现公司经营“利好”的结果;

3.股价涨跌由各种市场因素构成,本文仅仅供参考,请各位谨慎投资,涨跌风险须自行承担。

资料来源:公司官网、公告、市值风云吾股大数据。

回复

回复