会员

会员 下载APP

下载APP

$江波龙(301308.SZ)$

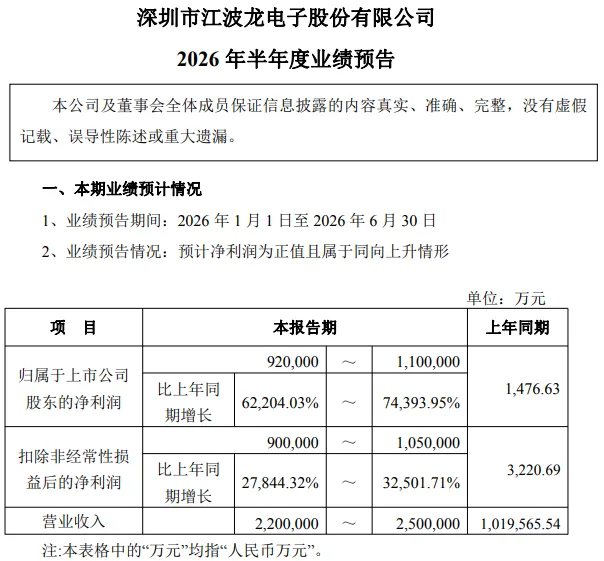

江波龙7月3日晚披露的2026年半年度业绩预告直接把市场预期顶到了天花板,雪球相关讨论爆炸,其中,营收220-250亿、归母92-110亿,同比暴增62204%-74394%,仅上半年净利润已是2025全年的7.7倍。倒推二季度单季归母53.4-71.4亿,环比一季度的38.62亿继续加速,这在周期股里是典型的业绩主升信号,但也正是市场开始拿它和2021年的中远海控对标的时候。

我的理解是不会简单复刻海控A字顶,估值不能按周期顶点给。

一、2026上半年预告背后的主因

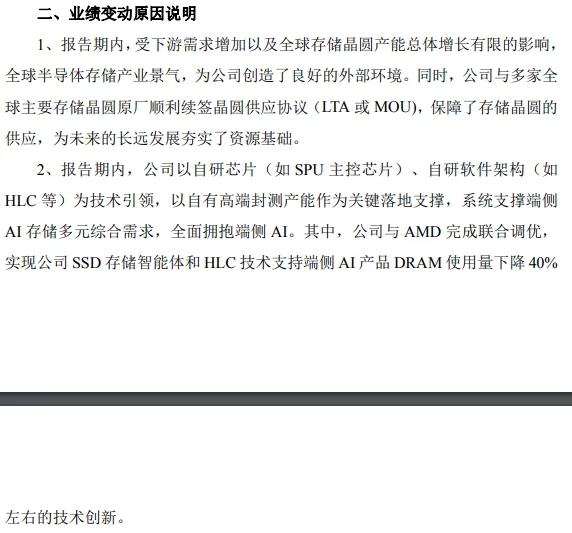

业绩变动原因公告里其实只讲了三件事,一是下游需求+全球存储晶圆产能增长有限,存储产业高度景气;二是供应链端与多家主要原厂续签LTA/MOU,晶圆保供;三是自身内部自研SPU主控+HLC软件架构+自由高端封测产能,全面拥抱端侧AI(与AMD联合调优,DRAM用量降40%)。

对应拆解开来就是低价库存(25年末116.78亿→26年一季度 179.61亿)+ 收益涨价剪刀差实现双击。26一季度毛利率已飙到55.53%,2026上半年整体只会更高。

二、为什么我不认为是下一个海控

中远海控在2021年的逻辑是疫情一次性需求脉冲 + 运力滞后释放 → 运价暴涨 → 新船订单蜂拥 → 供过于求A字杀。江波龙这一轮有三个本质差异。

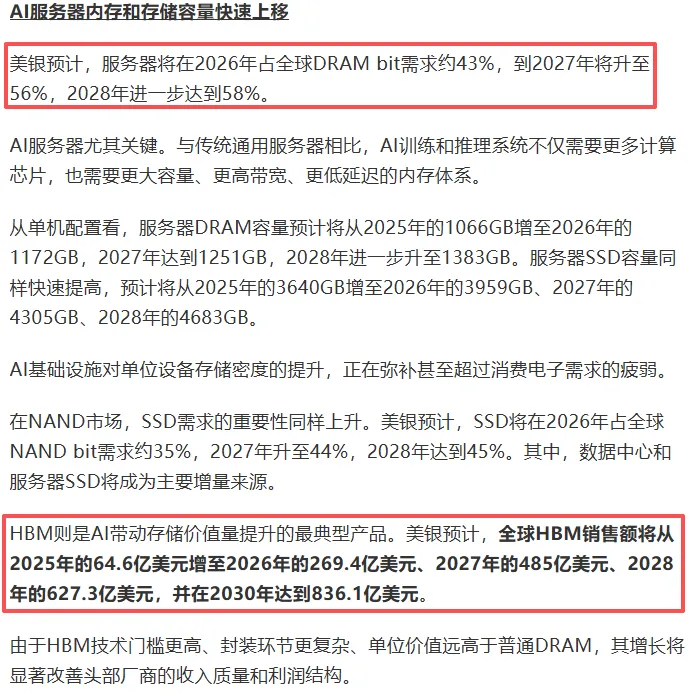

一是需求结构不同,AI是3-5年持续变量,不是疫情一次性脉冲。

根据美银证券研报,服务器DRAM bit占比2026年43%→2027年56%→2028年58%;HBM销售额从2025年64.6亿→2026年269.4亿→2027年485亿→2030年836亿美元。

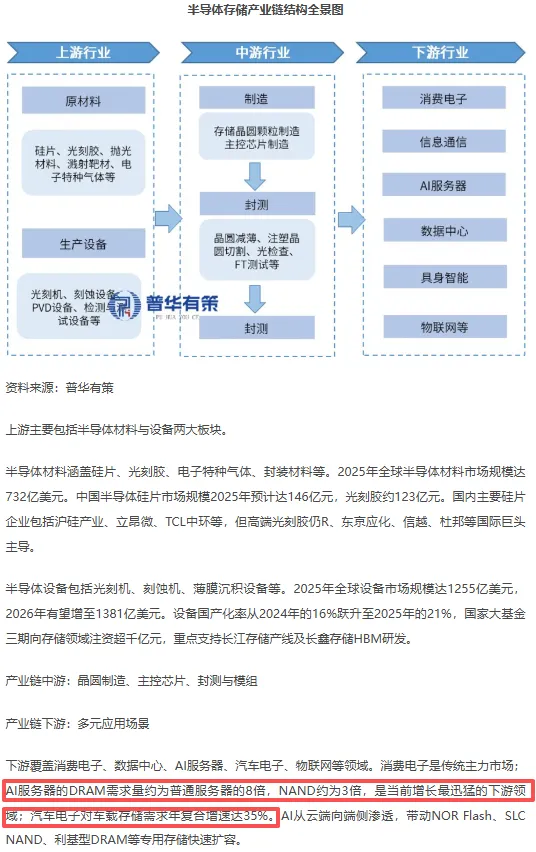

AI训练服务器DRAM需求是通用的8倍、NAND是3倍。

北美云服务商与原厂签2年期长协预付40%,锁掉行业50%产能。

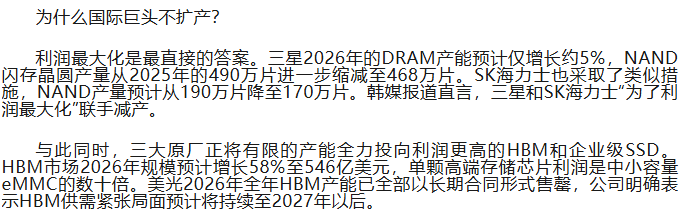

二是供给规律不同,原厂主动控产+TCM锁单而不是无序扩产。

三星2026 DRAM产能仅+5%,NAND从490万片/年砍到468万片;SK海力士NAND从190→170万片,产能全力切HBM/企业级SSD。

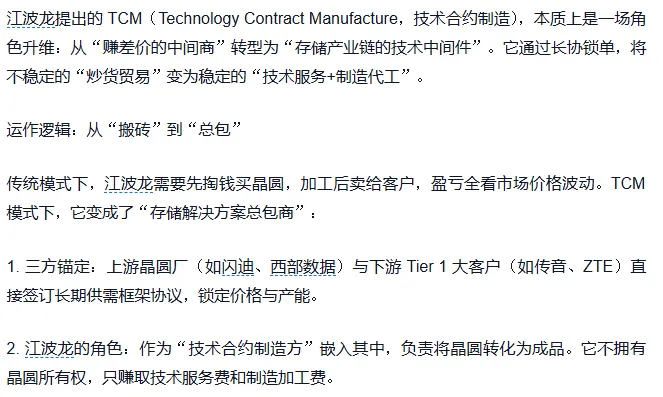

江波龙的TCM模式(技术合约制造)是先锁下游大客户(传音、ZTE、车规Tier1)→再锁原厂LTA→江波龙做"技术中间件"赚服务费+制造费,不赌库存方向。截至26一季度合同负债22.17亿,同比+525%,客户提前打款等货说明了问题。

三是业务质地不同,自研主控+企业级+车规就是底气。

海控是运价影响,江波龙26一季度企业级存储营收+93%(17.83亿),车规进北美供应链,端侧AI ePOP打北美穿戴巨头。

大摩把目标价从300调到673,逻辑不是涨价假设,是把2027 NAND缺口+TCM+企业级平台算进利润。

三、180亿库存到底是好还是坏

各大论坛看出这是市场最纠结的点。

库龄93.61%在6个月以内,减值计提仅0.65%;预付款项35.51亿(同比+439.97%),对应LTA锁价锁量;TCM模式下相当部分库存对应已锁客户订单。只要TCM续约正常+原厂LTA不断,低价库存耗尽后,利润底部会被合约价+自研附加值托住,不会回到2023-24年的微利状态。

2026年上半年已92-110亿,三季度服务器DDR5/eSSD再涨10-20%/25-30%,全年归母180-210亿可期(营收450-500亿)。

海控的教训不是"周期股不能买",是"周期顶给20倍PE就是坑"。江波龙当前市值若按26年预期PE给到10-12倍合理,给到20倍以上就在透支,至于能不能买,还得您自己下决定。

回复

回复