会员

会员 下载APP

下载APP

2026年5月11日,荷兰《金融日报》报道,闻泰科技已决定针对荷兰政府提起国际仲裁,要求赔偿约80亿美元(约合68亿欧元)损失。

在此之前,闻泰科技交出了一份令人瞠目的2026年一季报成绩单:营收8.16亿元,同比暴跌93.77%;净利润亏损1.89亿元,同比下滑172.41%;扣非净利润亏损1.90亿元,同比下降706.01%。

8.16亿元的营收是什么概念?

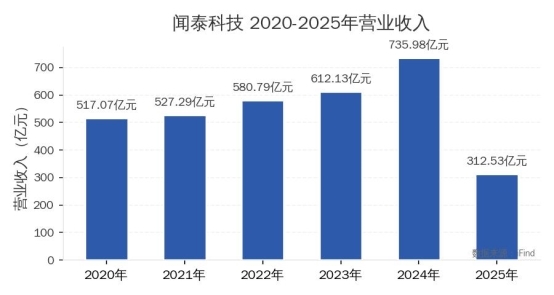

2025年一季度,闻泰科技的营收还有130.99亿元。一年之间,从百亿级跌落到个位数。

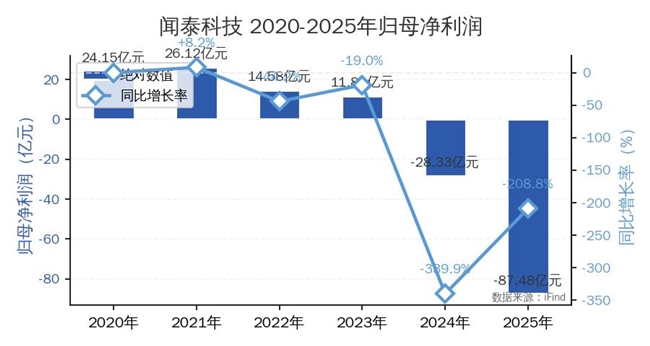

在此之间,2025年巨亏87.48亿元。

这不是经营不善,这是业务版图被生生撕裂后的残骸。

但数字不会说谎,也不会说全。

一切还远没有那么糟,让我拆解公司的真实财务数据。

一、故事的开端

故事始于2018年。

彼时,闻泰科技还是全球智能手机ODM领域的隐形冠军,为华为、小米、三星、OPPO、vivo等品牌提供设计制造服务。从深圳华强北的一间小作坊起步,闻泰科技创始人张学政用十几年时间,将公司打造成了全球最大的手机ODM厂商之一。

但ODM模式的B面是利润极薄、议价能力弱、抗风险能力有限。一部售价3000元的智能手机,闻泰科技能赚取的代工费可能只有几十元。这种为他人作嫁衣裳的生意,让张学政始终有一种危机感。

2017年,闻泰科技账上货币资金仅153.68亿元,却要吞下估值超300亿元的安世半导体。这是一场典型的蛇吞象式并购。

安世半导体的前身是荷兰皇家飞利浦的半导体业务,后成为恩智浦(NXP)的标准产品部门。作为全球领先的半导体标准器件供应商,安世在二极管和晶体管出货量上全球第一、逻辑芯片全球第二、功率MOSFET全球前三,客户包括博世、苹果、三星、特斯拉、华为等全球巨头。

2017年,建广资产为首的中国财团以27.5亿美元从恩智浦手中收购了安世半导体。

到2020年,闻泰科技终于以约340亿元的对价,完成了对安世半导体100%股权的收购。这起并购被视为中国企业迈入全球半导体上游的标志性事件,也是当时中国半导体行业规模最大的跨境并购案。

在闻泰的主导下,安世焕发出新的活力。营收从2020年的约14.3亿美元稳步增长至2024年的20.6亿美元,同期净利润从1.03亿美元大幅跃升至3.31亿美元。年度研发费用从2019年的约6300万美元增至2024年的1.56亿美元,新增专利申请量从个位数跨越到上百件。

然而,商业的归商业,政治的归政治。

2024年12月2日,美国商务部工业与安全局(BIS)发布公告,将闻泰科技列入实体清单。

2025年9月底至10月初,荷兰经济事务与气候政策部下达部长令,冻结了安世半导体的正常运营。随后,荷兰阿姆斯特丹企业法庭暂停了张学政在安世半导体的CEO职务,并限制闻泰科技对安世半导体的控制权。

闻泰科技认为,这一指控完全违背基本事实。

闻泰科技在庭审中提供了系统性的反驳与证据支持。尽管此后荷兰政府部门撤销了部长令,但企业法庭的裁决效力仍在,公司控制权陷入僵局。

2025年10月起,闻泰科技对安世境外相关主体控制权受限,相关主体不再纳入合并范围。

2026年1月14日,荷兰阿姆斯特丹企业法庭就安世半导体控制权纠纷举行听证。闻泰科技力证指控不实,但法庭并未撤销此前的错误决定,反而裁定对安世半导体启动调查程序。

2026年5月11日,闻泰科技已决定要求荷兰政府赔偿约80亿美元损失。

二、账面亏损而非现金亏损

2025年,闻泰科技实现营业收入312.53亿元,同比下降57.54%;归属于上市公司股东的净利润亏损87.48亿元。

但在这看似巨亏的87.48亿元中,真正需要拆解的是现金流亏了,还只是账面亏了:

对安世境外相关股权转为其他权益工具投资核算时,按公允价值重新计量产生89.48亿元大额损失。

扣除非经常性损益后的净利润为-3.16亿元,相比2024年的-32.42亿元,亏损幅度大幅收窄89.4%。

经营活动产生的现金流量净额为58.91亿元,同比增长31.14%,现金流质量有所提升。

这意味着闻泰科技在2025年的巨亏,本质上是一次会计处理上的非现金损失。

89.48亿元的公允价值重计量损失,反映的是安世境外股权在失去控制权后的账面价值重估,而非实际现金流出。

换句话说,闻泰科技并没有因为经营不善而烧掉87亿元现金。恰恰相反,公司经营现金流为正58.91亿元,说明主营业务仍在造血。

分业务来看:

|

业务板块 |

2025年营收(亿元) |

2024年营收(亿元) |

同比变动 |

毛利率 |

|

产品集成业务 |

175.74 |

584.31 |

-69.93% |

2.92% |

|

半导体业务 |

136.16 |

147.14 |

-7.47% |

37.41% |

数据来源:iFind

产品集成业务营收同比大降69.93%,主要因年内陆续剥离受实体清单影响的产品集成业务。半导体业务全年实现营收136.16亿元,前三季度曾实现11.57%的增长,但第四季度受境外控制权受限影响,仅实现收入14.91亿元。

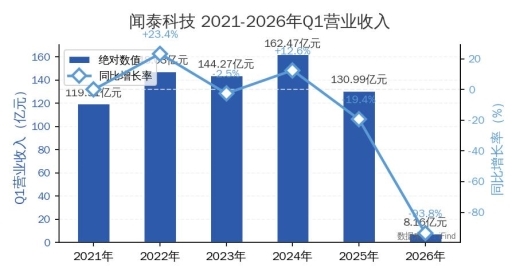

2026年一季度,闻泰科技营业收入仅8.16亿元,同比大幅下降93.77%。这一数字看似惨烈,实则有明确的结构性原因:

2025年公司战略转型全面落地,除印度业务资产包存在仲裁争议外,其余产品集成业务已完成向立讯精密的出售交割,彻底退出手机、平板等ODM领域。

自2025年10月起对安世境外相关主体控制权受限,相关主体不再纳入合并范围,导致半导体业务收入大幅缩水。

但值得注意的是,一季度半导体业务收入8.08亿元,毛利率27.42%,境内市场支撑基本盘。公司MOSFET等产品依托境内封测产能爬坡,晶体管产品依赖前期库存交付。

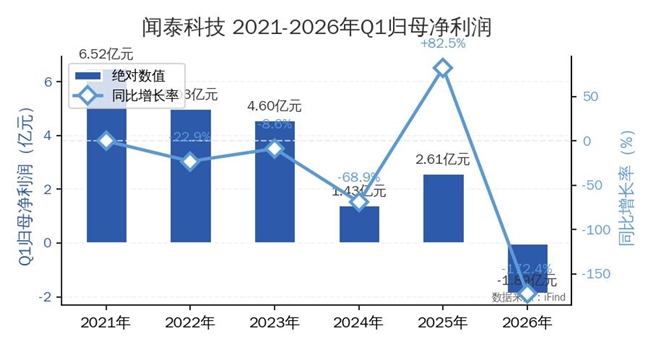

经营现金流3.96亿元,虽同比有所下降,但仍为正值。这说明即使在业务大幅收缩的背景下,闻泰科技的经营活动仍在产生正向现金流。

固定成本摊薄效应减弱是盈利承压的另一原因。业务规模锐减后,研发、管理、财务等固定费用无法同比例下降,导致单位成本上升。一季度研发费用0.95亿元、管理费用1.07亿元、财务费用1.64亿元,合计3.66亿元,占营收比例高达44.9%。

这是一个典型的规模不经济困境:当营收从百亿级骤降到个位数时,即使费用绝对值已经大幅下降,费用率仍然会飙升。

在所有财务数据中,最刺眼的数字是:审计报告中的“无法表示意见”。

这不是一个可以轻易化解的风险。如果闻泰科技无法在2026年内消除导致无法表示意见的事项,公司将面临退市风险。一个政治局硬生生搞垮了一家优秀的企业。

当前的困境更多是时间问题,我们看到的是闻泰科技没有坐以待毙,向不公说NO,也希望随着国家力量的介入——只要法律层面的障碍逐步扫清,或境内替代体系搭建完毕,局面就有望出现实质性扭转。对于这样一家仍具核心竞争力的中国半导体企业,舆论场上最不需要的就是一味的谣言和跟风式的唱衰,让我们拭目以待!