会员

会员 下载APP

下载APP

成长能力指标很简单,要么是营业收入或者净利润的同比增长率,要么是环比增长率,对于我们分析来说,同比增长率用的多一些。

对于投资者来说,在评价公司的五大体系(成长性、盈利能力、盈利质量、有息负债、运营能力)里,个人认为成长性永远排在第一,有了成长性,其他的都不重要,这也是成长股投资粉丝最多的原因,成长性太诱人了,成长才配享有高估值:恒瑞医药、爱尔眼科们的估值一直高高在上。

但是最大的问题也在这里,盈利能力、现金流、有息负债和周转率我们都能通过历史数据轻松判断未来,而未来成长性最难预测:投资就是谁能准确判断成长性,谁在A股中的机会就更多。

那么,如何看待上市公司的成长性呢?笔者认为除了简单地看营业收入和净利润的增长率之外还有以下关注点。

营业收入和净利润增长是否匹配

理论上,营业收入和净利润的增长率应该匹配,如果两者增速还保持一致,可以说明当年业绩很优秀,但是依然有很多公司营业收入增速和净利润增速不一致,这种情况依然需要我们去深入了解背后的原因。是产品价格下降导致的毛利率下滑,还是三项费用增长带来的期间费用过高,又或者是其他资产减值损失、商誉减值等原因,就需要去更详细的分析。

比如,万科披露2019年年报,投资者发现,2019年万科营业收入的增长则为23.59%,归母净利润增速只有15.10%,这个差异还是比较大的,我们要分析一下背后的原因。

数据来源:WIND,初善君整理

仔细看一下利润表,关键是营业税金及附加达到了329亿元,同比增长了100亿,增长率约42%,远高于收入增长率。

至于增长原因,报表附注显示,这100亿几乎全部是土地增值税增长导致的。

数据来源:WIND,初善君整理

所以可以确认,这种增长不具有可持续性,大家无需担心土地增值税在2020年会继续大幅增长。

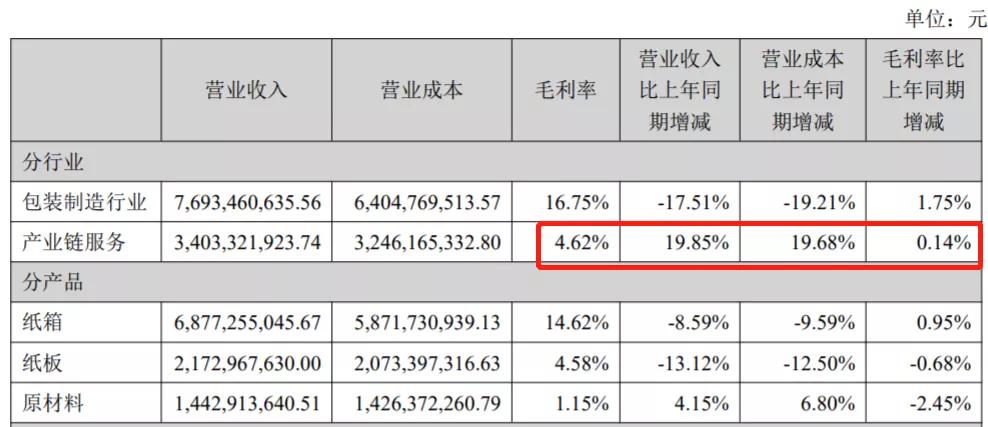

比如,合兴包装2018年实现营业收入121.66亿元,同比增长39%,归母净利润2.33亿元,同比增长64%,可以看到净利润增速明显超过营业收入增速。

我们需要去看利润表的分析明细,首先是毛利率,2018年毛利率为12.54%,低于2017年的14.34%,毛利率是下滑的。为什么下滑呢,因为收入结构变了,毛利率低的供应链业务实现营业收入28亿,同比增长150%,占比提升,导致公司综合毛利率下滑。

数据来源:WIND,初善君整理

由于营业收入增长较多,公司销售费用率和管理费用率大幅下滑,所以净利润增速超过营业收入增速。

通过对合兴包装利润的表分析,可以判断公司供应链业务维持快速增长的话,收入预计依然会维持高速增长,同时毛利率会进一步下滑,但是随着费用率的下滑,预计净利率依然有提升空间。

事实上,2019年和兴包装净利润增速依然大于营业收入增速,且净利率略微提升。

数据来源:WIND,初善君整理

这就是我们分析营业收入和净利润增速是否匹配的作用,可以用来预测未来。

是否是内生性增长

当然,很多公司营业收入、净利润双双增长,看似很高,我们需要考虑是否是并购因素。换言之,市场更喜欢内生增长的公司,内生增长的背后原因可能包括市场持续爆发、抢占同行的市场份额或者提高产品价格等。

实际上上市公司内生增长难度较高,很多时候都是靠并购增长的。

这个问题也好判断,一是公司看资产负债表的商誉变动,商誉变动之日就是收购公司并表之时,一定会把并表日到期末的利润表全部加进来,因此造成了利润表的虚胖。二是公司在完成工商变更之时,肯定会有公告,由此我们可以判断并表了多长时间,是一个月还是半年。最后想拆分没并表的收入和利润增长率有时候很难,除非公司有明确披露。

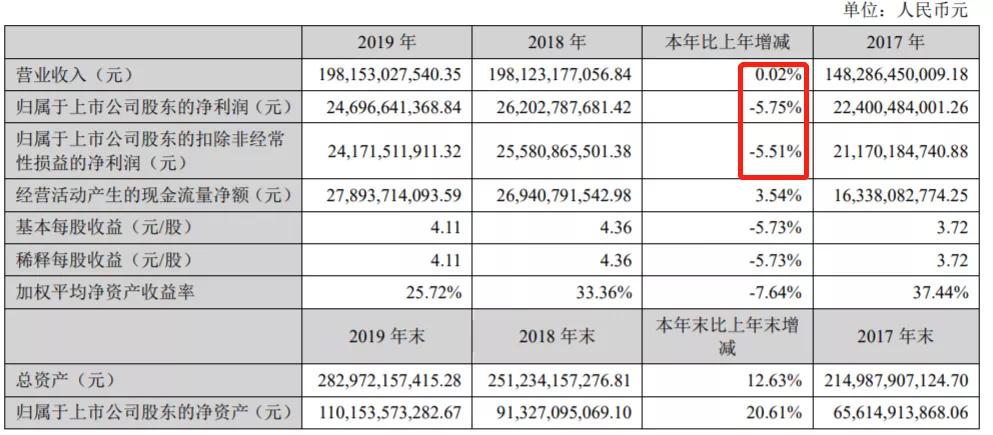

比如,知名公司汤臣倍健2018年的年报,公司实现收入43.5亿元,同增39.9%,归母净利润10.0亿元,同增30.8%。看着很牛吧,但是Q4收入9.3亿元,同增22.2%,归母净利润-5586.0万元,考虑到汤臣倍健喜欢Q4支付销售费用,因此一直以来Q4都是亏损的,2017年同期为-3697.7万元。

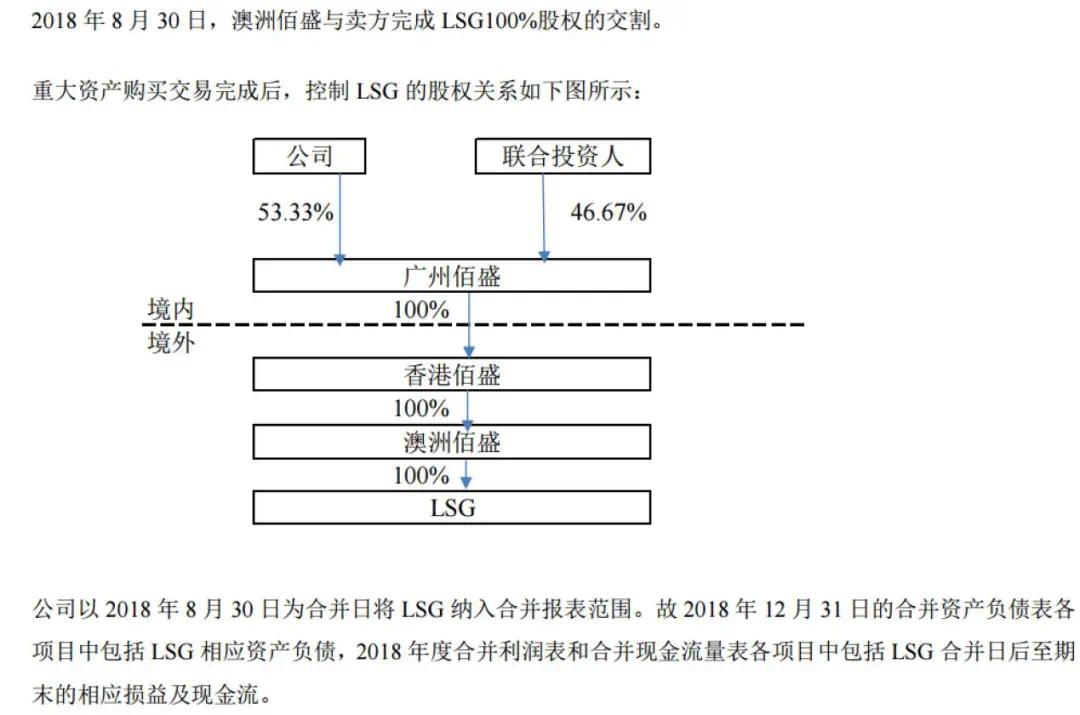

当然这里不是重点说第四季度的问题,而是收购的问题。看资产负债表可以发现2018年三季度商誉余额由0增加到22.38亿元,也就是说汤臣倍健2018年三季度并表了一家公司。查询年报可知,公司以33亿元的代价收购了LSG,以2018年8月30日为合并日将LSG纳入合并报表范围。故2018年12月31日的合并资产负债表各项目中包括LSG相应资产负债,2018年度合并利润表和合并现金流量表各项目中包括LSG合并日后至期末的相应损益及现金流。

数据来源:WIND,初善君整理

同时,汤臣倍健披露了LSG购买日至期末的营业收入和利润,实现营业收入2.73亿元,净利润只有250万元,对汤臣倍健全年43.5亿收入和10亿净利润影响较小,可以判断汤臣倍健的增长是内生增长。

数据来源:WIND,初善君整理

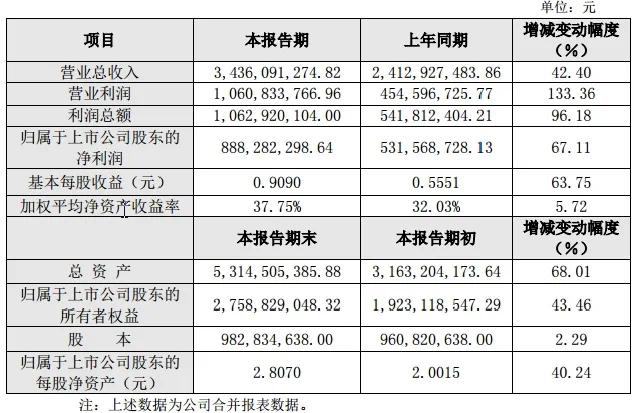

再举个例子,鲁亿通(300423)发布2018年财报,公告显示,报告期内实现营收30.31亿元,同比增长1048.13%;归属于上市公司股东的净利润4.51亿元,同比增长1530.25%,看着很牛逼是吧。可以看资产负债表就明显的发现,公司商誉余额一季度从0增长至15.23亿元,说明公司收购了一家公司,查看年报可以知道。公司2018年花了20亿收购了昇辉电子,从2018年1月就开始并表了,并表收入为28.05亿元,并表净利润为4.34亿元。

数据来源:WIND,初善君整理

也就是说扣除并表因素,公司原有业务实现营业收入2.26亿元,净利润只有1700万元,同比2017年的2.64亿和2800万,这家公司原有的业务营业收入和净利润都是下降的。

如何判断第四季度业绩

上市公司按要求会披露一季报、半年报、三季报和年报,在披露年报时,大家往往关注全年业绩而忽略了第四季度的经营业绩。因此看年报时,有时候还需要关注四季度的财务数据。

比如,桐昆股份年报显示,2018年度公司实现营业收入416.01亿元,同比增加26.78%,归属于上市公司股东的净利润21.20亿元,同比增长20.42%。收入和净利润双双实现20%以上的增幅。

数据来源:WIND,初善君整理

然后单独看Q4,营业收入实现107亿元,同比增长13%,远低于前三季度30%以上的增幅;实现净利润-3.77亿元,不仅远低于去年同期6亿的净利润,环比三季度11亿的利润,这个亏损很吓人。原因是公司产品四季度跌幅较大,同时计提了资产减值损失,导致了利润的下跌。

比如,格力电器2019年年报显示,收入增长0.02%,归母扣非净利润下滑5.15%,看着还好。

数据来源:WIND,初善君整理

但是当你看2019年四季度的时候,格力电器第四季度实现营业收入438亿元,同比下降12%,实现净利润26亿元,同比下降49%,有点惨不忍睹了。

如何分析和判断季度数据

除了上面提高的第四季度数据,其实很多时候我们需要关注每个季度的数据,尤其是消费类公司。在阅读利润表时,不能仅仅只看年度同比,还需要把年度收入和利润拆分成季度,然后进行同比和对比,这样可以较为容易判断公司收入和利润的变动趋势,避免被收割。

老板电器披露2017年全年业绩快报及一季度的业绩预告时就发生了跌停事件,我们来梳理一下。首先是年度业绩快报,收入和净利润分别增长20.78%和20.18%,二是公布2018一季度年净利润增长只有10%到30%。

数据来源:WIND,初善君整理

不知缘由的投资者会说,这业绩很好啊,还增长20%以上,可见业绩和股价没什么关系啊。长期关注老板电器的人会说老板电器跌停是因为业绩低于预期,一是2017年WIND净利润一致预期为16亿,实际只有14.5亿,但是差额也只有1.5亿;二是老板电器的收入、利润增长率由40%以上下降至20%左右。笔者基本认可这些原因,可是如果你会阅读利润表的话,大概率可以避免。

方法就是把公司的营业收入和利润拆分为季度,然后做同比和环比,这样可以判断公司营业收入的变动。比如,拆分之后我们发现,老板电器2017年Q1之前收入和利润的增长基本维持在40%以上,但2017年Q2和Q3收入同比已经下降至20%,虽然净利润同比增速还在30%左右。到了2017年Q4,老板电器净利润同比负增长,这才是老板电器跌停的根本原因吧,如果业绩不能及时恢复增长,很可能面临戴维斯双杀。

数据来源:WIND,初善君整理

划重点:根据公司披露的业绩信息,分季度营业收入和净利润做同比和环比分析来判断公司营业收入的变动。但是那些具有季节性的公司不适合环比,比如,老板电器的营业收入季节性也很强,环比不好判断。

话说,根据交易所规则,这几天会是中小板和创业板公司的业绩快报披露期,各位最好根据此方式去判断自己关注公司的业绩变动情况,防止再次碰雷。

比如,信维通信(300136),公布的业绩快报收入、净利润分别增长42%和67%,然而这个远远低于券商的预期,券商一致预期分别是84%和92%(不要问笔者券商怎么预测的)。

数据来源:WIND,初善君整理

但是实际上,分季度来看,信维通信的同比增速已经大幅下滑了,2017年Q2和Q3收入和利润增速远远低于Q1,也难怪Q4净利润已经下滑了。这跟老板电器惊人的一致。

数据来源:WIND,初善君整理

至于很多人提到的洋河股份(002304),笔者觉得还好。Q4虽然较Q1等下滑,但是下滑幅度很小。

数据来源:WIND,初善君整理

所以对于消费类公司,大家有时候需要拆分至单季度跟踪分析。

成长性里的其他关注要点

很多初学者在年报、季报公布后,只关心净利润增长率,看到动辄100%、200%的净利润增长率就兴奋的睡不着觉,以为股价会翻倍。这里面至少有四个问题需要解决。

一是净利润的绝对值。如果净利润绝对值很低,即使增长率翻倍意义也不大。笔者认为按照30亿市值,估值30倍来看,年净利润最好不低于1亿,在此基础上的增长率才值得讨论。比如,公司2019年半年度业绩预告增长高达200%以上,但是看绝对值,却没有一家子公司半年净利润的绝对值大于0.5亿,这种高增长率不过是数字游戏。

二是净利润的可持续性。如果以前年度的业绩增长不具有可持续,那么你怎么可能判断以后的业绩增长具有可持续性。即使以前年度的利润增长有可持续性,也不能保证以后的利润具有可持续性。判断利润未来增长具有可持续性需要结合行业、公司竞争能力进行分析,在此情况下单次利润增长意义不大。比如,圣农发展、民和股份和仙坛股份,都是周期性行业养鸡专业户,这种某一年利润200%以上的增长很显然不可持续。

三是与市场预期比较。有时候公司公布的净利润增长达到了30%或者以上,但是市场预期的净利润增长率是50%,那么高达30%的增长率其实是不及市场预期的,股价反而会大跌。这种事情去年在老板电器和贵州茅台的身上都上演过,不及市场预期的财报导致两者都跌停了。但是关于市场预期是对是错我们下次在讨论。

四是不注意区分非经营性损益。非经常性损益指可以理解为一次性收益,现在上市公司通过操纵非经常性损益来达到影响净利润的行为太普遍了,作为投资者一定要注意区分。

比如,苏宁这些年把非经常性损益玩的很好,近两年的非经常性损益高达43亿和136.9亿元,2019年预计还有超过200亿的非经常性损益。那有投资者会说了,这么高的可持续性收益不应该是经常性损益了吗?这里大家要注意,苏宁无非就是卖资产、卖子公司来实现收益,资产卖完肯定就没有了,而且除了阿里巴巴的股票,苏宁主要是靠自己人接盘,空有收益没有现金流。

当然,成长性最重要的是预测未来一年、三年的成长性,这其实是最难的,我们能做的就是多了解公司的成长性历史,从而做出更合理的判断。

本文摘自新书《扫雷:读财报做投资》

回复

回复