会员

会员 下载APP

下载APP

如你所知,我喜欢将我的直觉思维转化为市场指标,我将其写下来作为决策规则(原则),可以进行回测,与其他原则和赌注结合在一起,以同样的方式创建alpha投资组合。在我50多年的投资生涯中,我经历了许多泡沫,大约10年前,我描述了我心目中的泡沫,并用它来识别所有市场中的泡沫,而不仅仅是股票市场。

我将泡沫市场定义为具备以下高度重合的市场:

- 相对于传统价值衡量标准的高价格(例如,通过计算资产存续期间的现金流现值,并将其与利率进行比较)。

- 不可持续的条件(例如,当产能限制意味着增长无法持续时,在周期后期推断过去的收入和收益增长率)。

- 许多年轻且天真的买家被吸引进来,因为市场上涨了很多,所以被认为是一个热门市场。

- 广泛的看涨情绪。

- 高比例的购买资金来自杠杆资金。

- 为了押注价格上涨而进行的大量远期和投机性购买(例如,供给超过需求、大量看涨的期权购买等)。

我将首先用文字描述,然后在图表中显示图片以及自 1 月份我上次分享泡沫指标的更新以来它的变化情况。

1 月份的泡沫指标显示: a) 美国股市作为一个整体处于泡沫边缘,但并未处于极端泡沫中(即,在 1990 年代末和 1920 年代末发生的泡沫顶峰的 70% ) 和 b) 新兴科技公司(例如特斯拉和 Roku)显然处于极端泡沫中。我还注意到,由 COVID 后史无前例的央行流动性洪流所助长的其他泡沫浪潮(例如,SPAC、IPO 热潮、期权活动的大幅回升)已经进入资产市场,使事情变得泡沫化。我展示了哪些股票处于泡沫中,并为这些股票创建了一个指数,我称之为“泡沫股票”。

从那时起,那些泡沫股就破灭了。与去年相比,它们下跌了约三分之一——而标准普尔 500 指数则基本持平。随着市场的这些和其他发展——例如,泡沫股交易活动显着下降、情绪显着恶化等等——新兴科技股似乎不再处于泡沫之中,但它们似乎也没有大幅转向相反的极端,所以现在不一定是购买它们的好时机。

泡沫可能需要很长时间才能被市场消化(1929年的泡沫为两年,90年代末的科技泡沫为一年),而且通常会走向相反的极端,因此,仅仅因为它们不在泡沫的极端,并不意味着它们是安全的,也不意味着这是一个好时机。事实上,从我们的衡量标准来看,美国股市的总体估值仍然过高。历史表明,一旦泡沫开始破裂,泡沫往往会过度纠偏下行,以运行到另一个极端,而不是以更“合理”的价格估值。

下面的图表描述了的当下市场画面。第一个显示整个美国股票市场的泡沫指标可追溯到 1900 年——目前处于第 40 百分位。这些图表还放大了过去几年的指标,以及 1920 年代后期的泡沫和 1990 年代后期的泡沫(在这两种情况下,指标都达到了 100%)。

下图显示了 2020 年定义的最具泡沫公司的平均值。这些公司的股价显著下跌

下图显示了一篮子新兴科技泡沫股票(我们称之为“泡沫切片”)与标准普尔 500 指数的表现。价格已经大幅下跌,并失去了疫情后的大部分涨幅。

下面的图表显示了当下泡沫切片的价格走势以及过往两个最大的泡沫——在 1920 年代和 1990 年代。在这些图表中,您可以看到类似的市场动态以及两个关键指标。虽然这些只是几个指标中的两个,但它们表明通过大量融资买入的股票以及当局货币紧缩通常会导致泡沫破裂。

我们在这部分市场中看到的推动泡沫的一切都是类似的——几乎与我们在 100 年前的 1920 年代和 20 多年前的 1990 年代泡沫中看到的驱动因素相同。

下面的图表展示了整个美国股市的每一个泡沫指标。虽然我不会确切地向您展示该指标是如何构建的,因为它是专有的,但我将向您展示一些子汇总读数和一些指标。

这六种影响中的每一种都是使用组合成量表的一些统计数据来衡量的。在股票市场中,这种方法适用于我正在查看的每只股票。这些指标按证券组合成综合指数,然后再组合成整个市场。下表显示了美国股市每个指标的当前读数。它显示了与过去相比,今天美国股市的状况如何。 这些读数表明我们已经摆脱了泡沫。

- 相对于传统的衡量标准,价格有多高?

目前,美国股票价格指数约为50%。

- 当下的价格是否考虑了不可持续的条件?

这一指标计算了产生超过债券回报的股票回报所需的收益增长率。这是通过查看单个证券并将其读数相加得出的。目前,该指标仅为总市场的60%左右,比我们的其他一些读数更高。股票的收益增长预期仍然有点高。

这在美国软件行业更为明显。分析师对该行业的盈利增长预期有所下降,但与历史相比仍相对较高。市盈率已经扭转了新冠病毒的增长趋势,但与历史相比仍然很高。

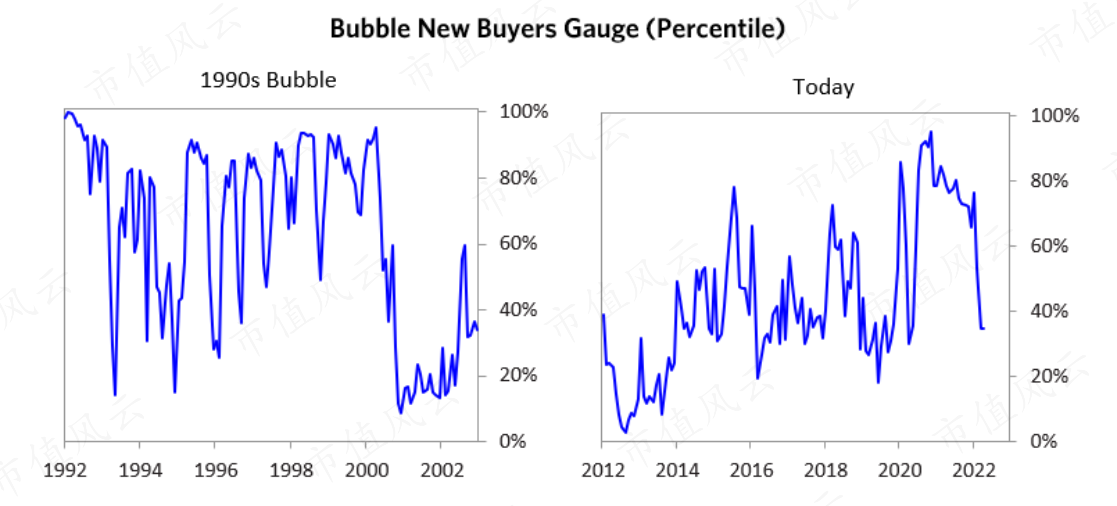

- 有多少新买家(即之前没有进入市场的买家)进入市场?

价格上涨吸引了大批新进入者,这往往预示着泡沫开始堆积。20世纪90年代的股市泡沫和1929年的泡沫就是这种情况,基于当时的情况(但遗憾的是,我们的数据并没有追溯到这个指标和我们接下来将展示的一些指标)。2020年,由于新的散户投资者涌入最受欢迎的股票,这一指数飙升至90%以上,从其他方面来看,这些股票似乎处于泡沫之中。最近,我们看到市场零售交易的步伐有了明显的放缓,现在已经回到covid前的平均水平。

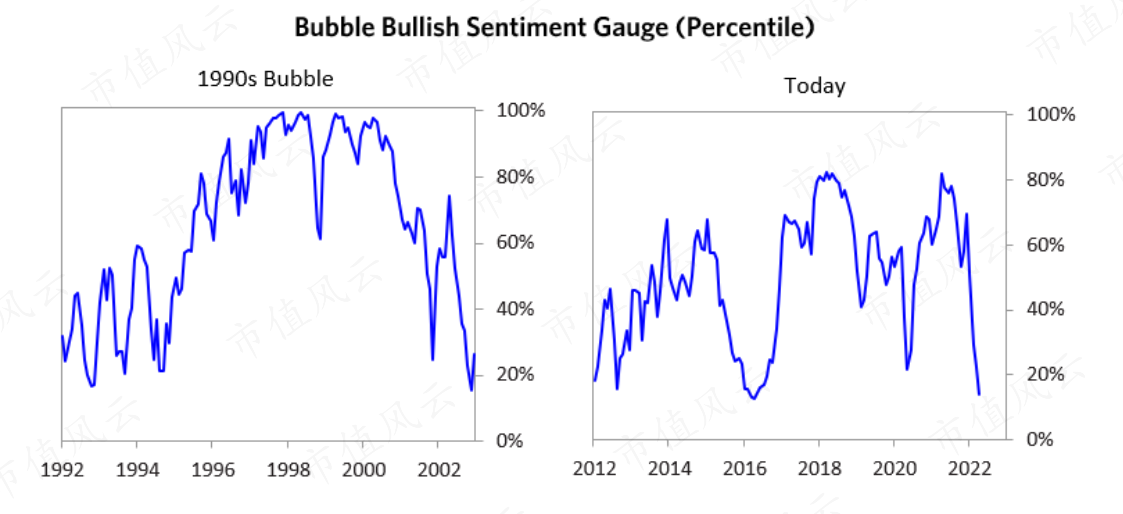

- 看涨情绪有多广泛?

人气越乐观,表示入场的人就越多,因此他们可继续投资的资金就越少,卖出的可能性也越大。市场情绪现在明显负面。

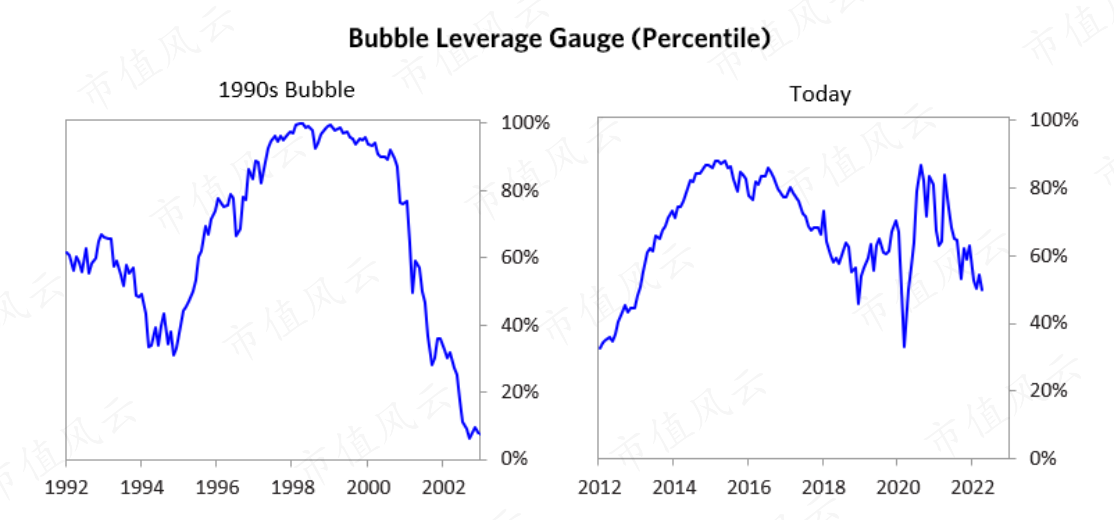

- 购买是否通过高杠杆融资?

杠杆式购买使得买入的止损线薄弱,更容易在经济低迷时期被迫抛售。杠杆率测量仪着眼于所有关键参与者的杠杆动态,并将期权头寸视为杠杆的一种形式,现在显示的读数约为50%。

- 买家在多大程度上进行了异常延长的远期押注?

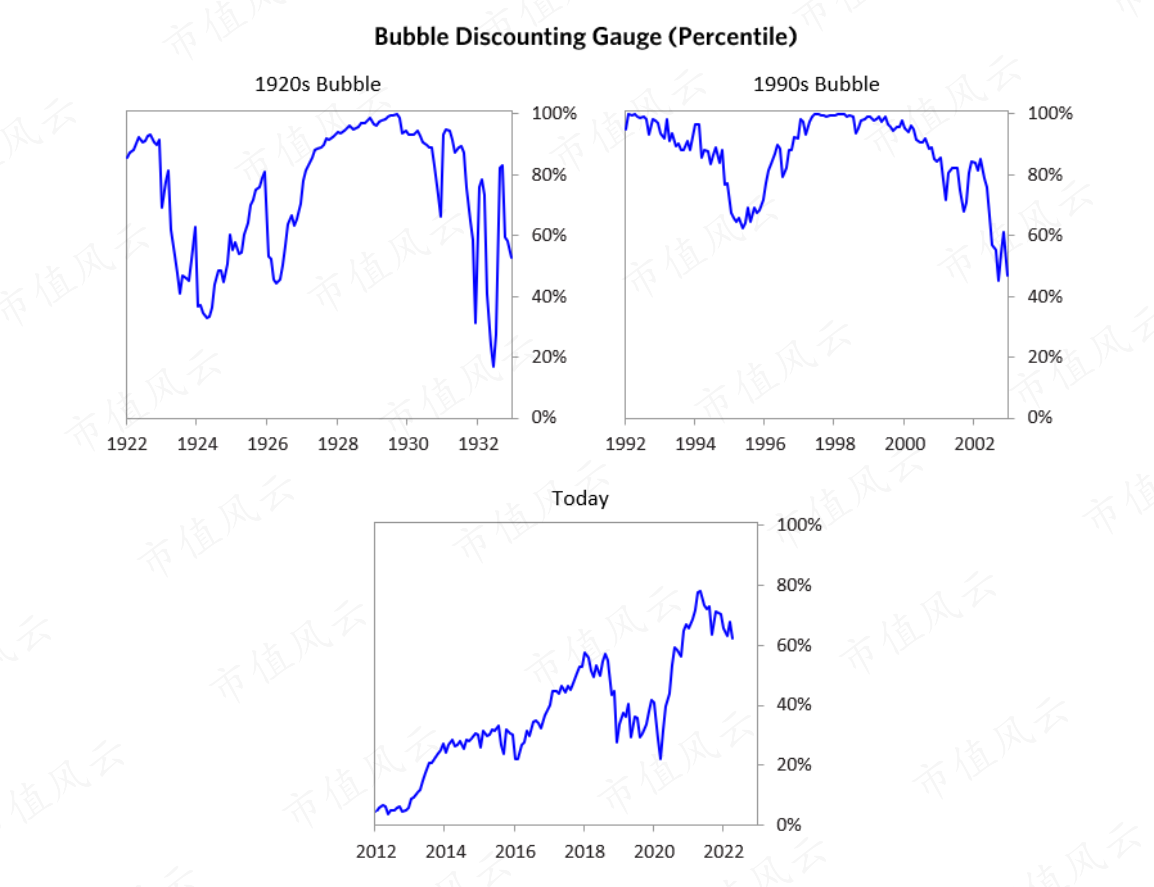

关于预期是否变得过于乐观的一个观点来自前瞻性购买。我将这一指标应用于所有市场,并发现它在大宗商品和房地产市场尤其有用,因为在这些市场,远期购买最为明显。在股市中,我观察资本支出等指标,看企业(以及在较小程度上,政府)是否在资本支出、工厂等方面投入了大量或少量资金。它反映了企业是否在将当前需求推断为未来强劲的需求增长。该指标位于第40百分位,与其他指标类似。

我们选择做的是一个战术决定。尽管这种逆转非常显著,但与更长期的历史相比,未来收益的贴现率仍然较高。不管是哪种情况,泡沫往往会矫枉过正(抛售幅度会超过基本面所支持的价格水平),而不是仅仅稳定在正常水平。但我想把这些最新的数据,根据市场上正在发生的事情,传递给大家。

声明:本资料从公开信息渠道,由个人进行整理翻译。本人不拥有其内容版权,内容版权归信息所有人所有。该资料仅供个人学习交流使用,不能作为个人及公司商业用途。在任何情况下,报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本人不对任何人因使用报告中的任何内容所引致的任何损失负任何责任。