会员

会员 下载APP

下载APP

有这么一家企业,在市值风云APP“吾股评分”里近三年排名迅速上升,从1000升到600名,再升到300名,跨度很大;目前市值110亿元,但净利润接近13亿元。

2019年,它的营业收入为171亿元,相比于业内龙头华域汽车1440亿元的营收来看,还是个“弟弟”。

(来源:市值风云APP)

宁波华翔(002048.SZ,“公司”),汽车零部件赛道打拼多年的“轻量级选手”,具体表现如何?

一、“轻量级选手”

宁波华翔成立于2002年,通过十多年的发展,已经从主要从事汽车复合内饰件的生产和销售,发展成为汽车内外饰件和金属件集成供应商。

(来源:官网)

公司客户众多,目前包括大众、通用、丰田、特斯拉、沃尔沃、上汽乘用车、一汽轿车、长城汽车等国内外汽车制造商。

2012年公司开始实施海外并购,实现业务上的转型升级。主要配套车型包括“辉昂”、“奥迪Q3、Q5”、“宝马3系、5系、X系车型”、“奔驰C级、E级、A/B Class系列”,新能源代表车型“特斯拉model 3”等。

周晓峰是公司实际控制人,担任公司董事长。

股权结构方面,周晓峰个人及一致行动人合计持股28.7%,其中周晓峰个人持股14.4%、宁波华翔股权投资持股7.8%、象山联众股权投资持股4.7%、宁波峰梅实业持股1.9%。

二、经营分析

(一)行业概况

2019年,国内汽车行业受宏观经济、中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,承受了较大压力,汽车行业产销连续第二年出现负增长。

根据中汽协发布的《2019年汽车工业经济运行情况》显示,2019年我国汽车产量和销量分别完成2572万辆和2577万辆,同比分别下降了7.5%和8.2%。

整车企业竞争带来的降价、回款等压力将进一步向配套零部件企业传递,不断考验零部件企业的快速应变能力和持续发展能力。

从国际整车企业普遍实施全球平台产品和采购策略来看,零部件供应链需要能够具备与整车企业国际市场拓展战略相符的配套供货能力。

加快形成全球配套布局、具备国际经营能力,已成为国内零部件企业实现可持续发展所必备的核心竞争力之一。

而这也是公司引起风云君注意的主要原因。

(二)公司经营

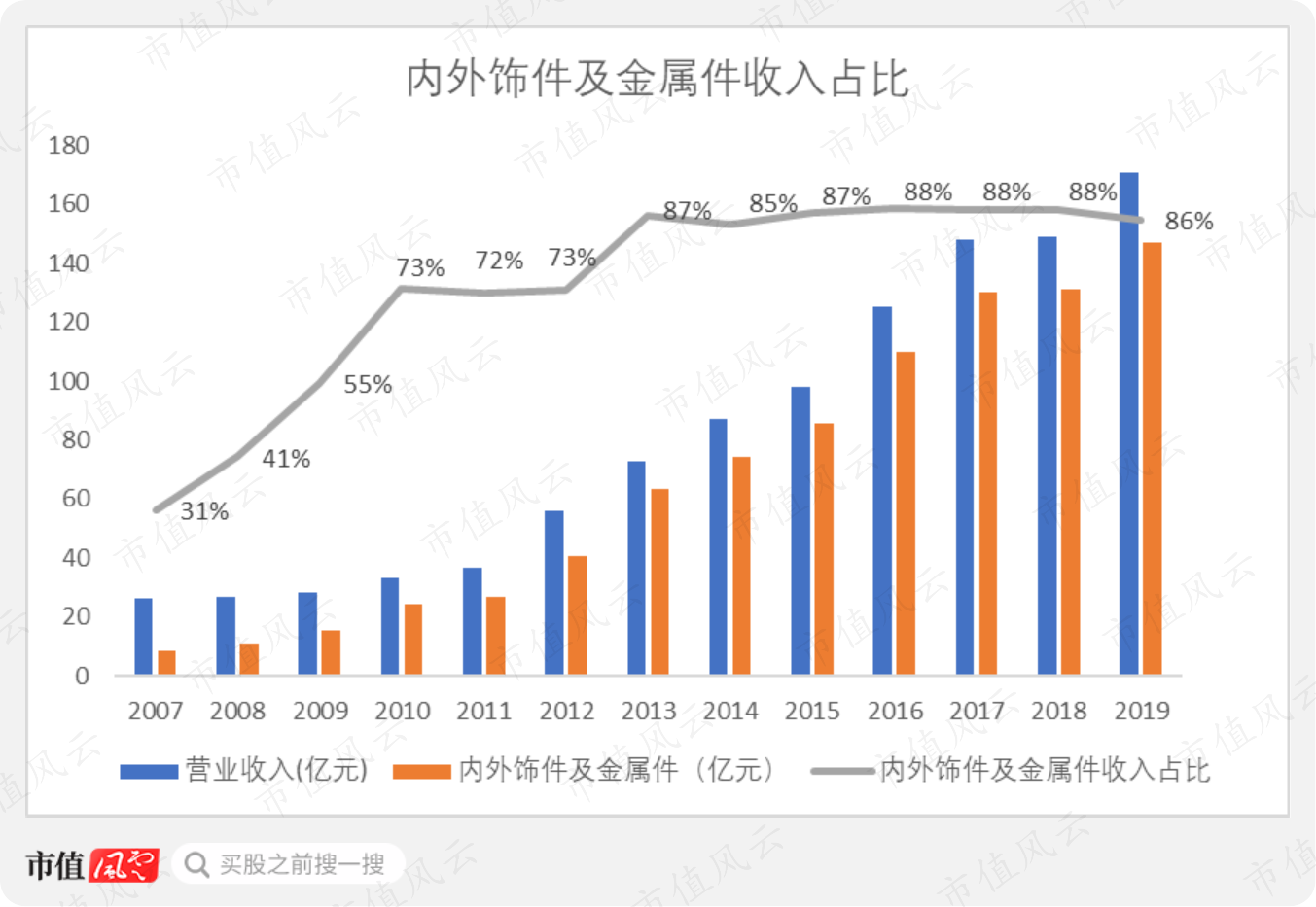

分产品来看,2019年,内外饰件和金属件两类产品实现营收147亿元,占营业收入的86%,而2007年这两类产品在营业收入中的占比为31%。

内外饰件和金属件是目前公司的主打产品。

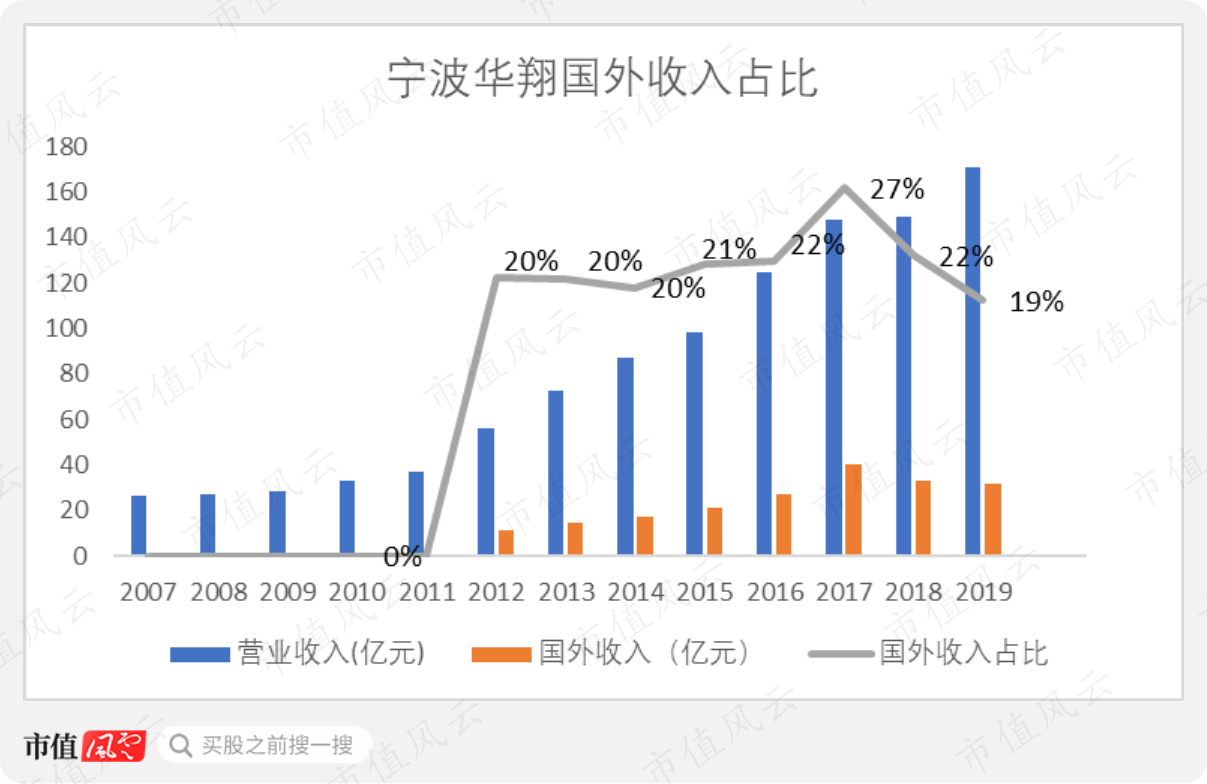

分地区来看,公司自2011年起实施国际化战略布局,通过在海外收购和设立新公司,国外收入占比不断提升。

2019年,公司实现营收171亿元。其中,国内营收139亿元,国外营收32亿元,后者占营业收入的19%。

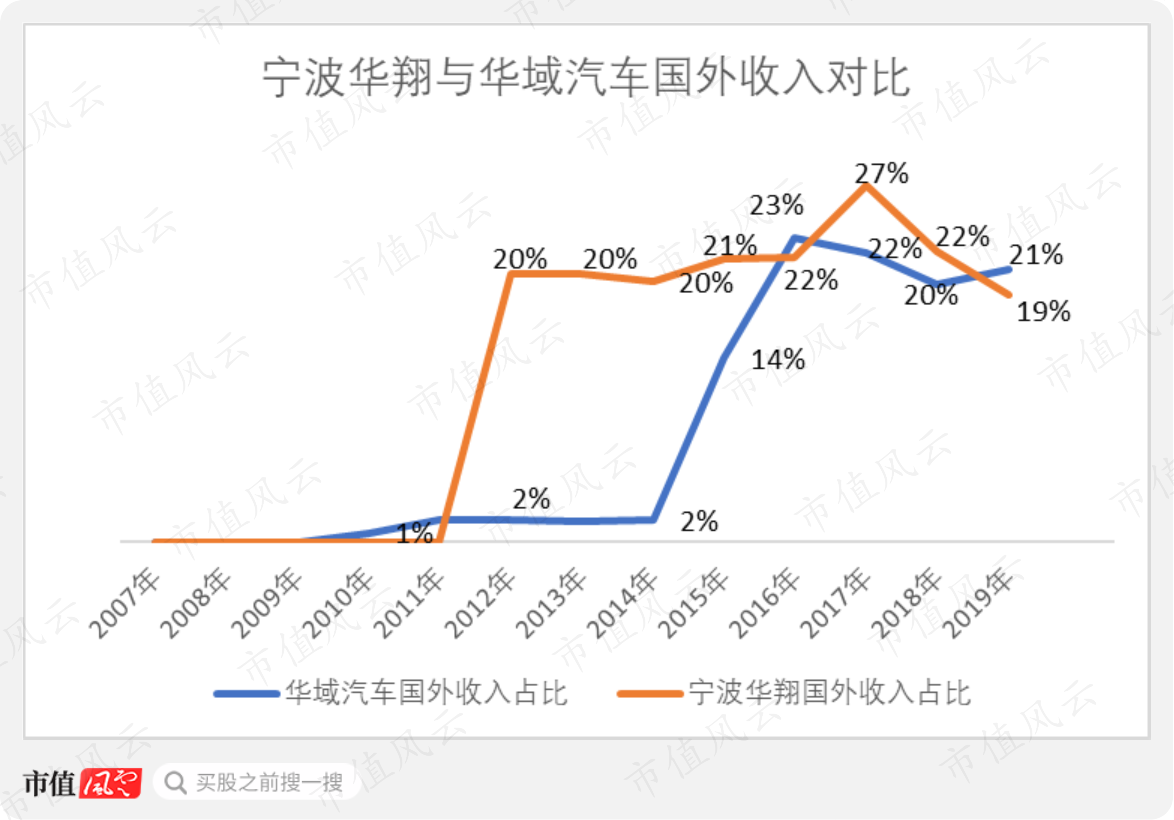

通过与业务国际化程度较高的华域汽车对比,我们发现即使公司的营收规模只有华域汽车营收的12%,但公司的“国际化”程度不输行业大哥。

公司于2012年底完成了三项海外并购,包括对德国Sellner资产、业务和相关公司股权的收购,对美国Sellner Corporation全部股权的收购,和对捷克Wech CHEB公司全部股权的收购。

此举迅速扩大了公司海外业务的占比。

公司的核心经营思路,是通过完善布局建厂形成规模效应,与主机厂保持在较短的生产半径内,节约管理成本,提升供货效率,形成高效的配套网络。

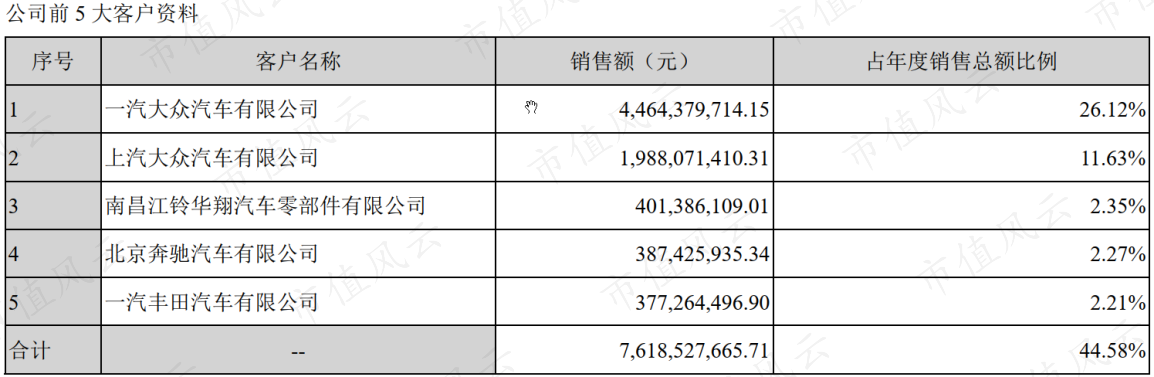

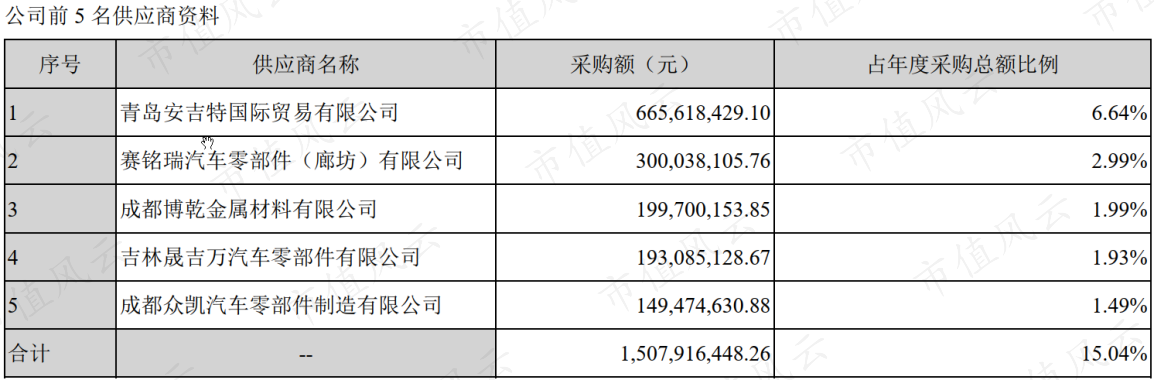

(三)君子坦荡荡:主要客户及供应商

2019年,前五大客户的收入合计76.1亿元,占销售总额的比重为44.6%,同比上升6.9个百分点。

来自最大客户——一汽大众的收入为44.6亿元,占公司总收入比重为26.1%,去年占比约为14.5%。公司来自最大客户的收入占比有较大幅度提升。

2019年,公司向最大供应商——青岛安吉特国际贸易的采购额比重为6.6%,同比上升4.6个百分点。

公司向前五大供应商的采购额比重有所上升,前五大供应商的采购额比重总计为15.0%,同比上升5.7个百分点。

对于这样能够坦坦荡荡披露前五大客户和供应商的公司,风云君先赞为敬。

三、财务分析

(一)成长性分析

1、营收增长

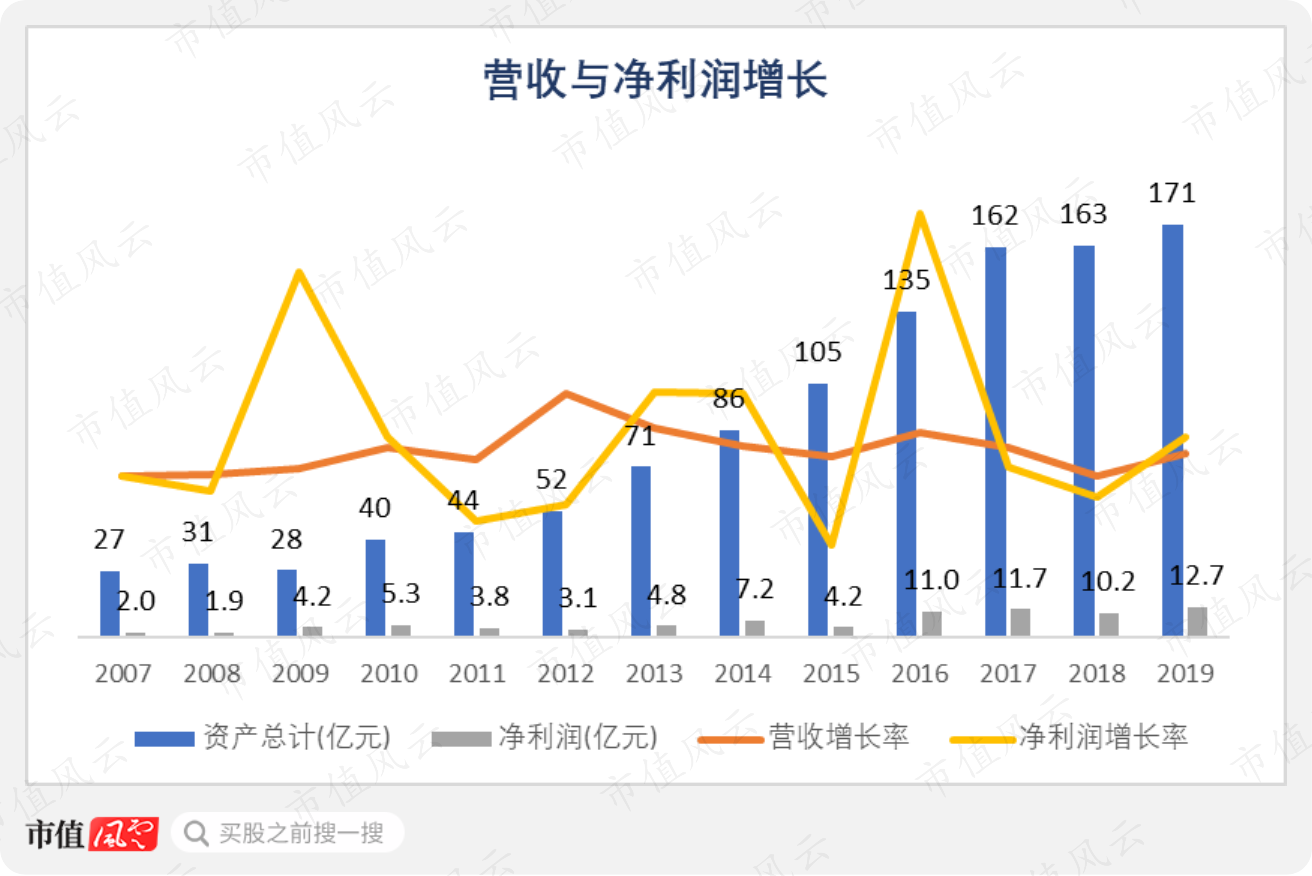

2019年,公司实现营收171亿元,同比增长15%。2007-2019年,公司营业收入在这12年间的CAGR为17%,显示出公司当前营收仍旧维持了较高增速。

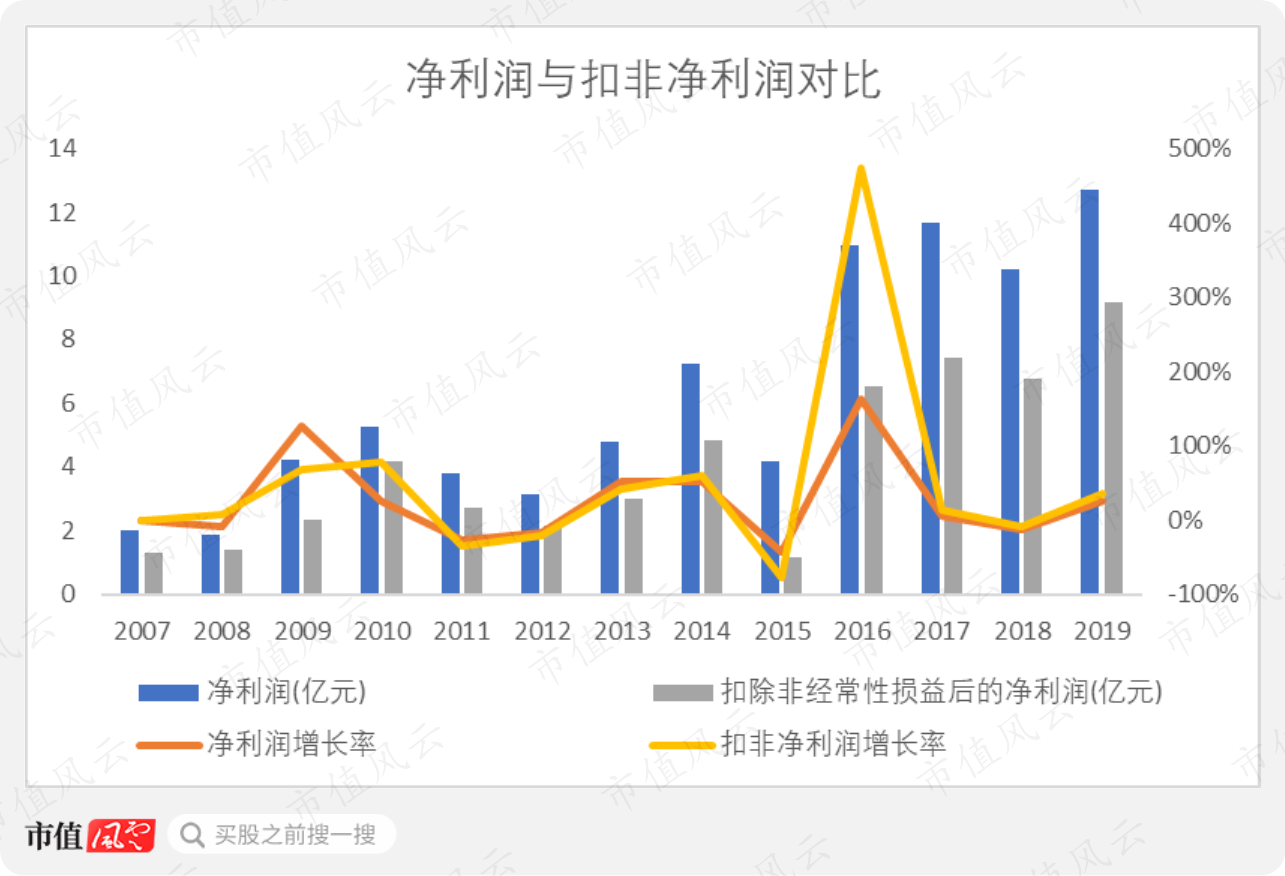

2019年,公司净利润13亿元,同比增长25%,扣非净利润9亿元,同比增长35%。

2019年公司盈利增长的主要原因如下:

(1)2019年,控股子公司长春华翔9条“热成型”生产线陆续投产,贡献营收42亿元,实现净利润4亿元;所配套一汽大众相关新车型的热销,进一步推动了长春华翔的业绩增长。

(2)德国华翔2019年继续减亏4600多万元,以及其他海外子公司亏损均得到改善,对公司利润表现也起到增厚作用。

2、净利润增长

2007-2019年,公司净利润从2亿元增长至13亿元,净利润的CAGR为16%;扣非净利润从1亿元增长至9亿元,扣非净利润的CAGR为18%。

2019年,公司扣非净利润与净利润之间的差异主要源于:

其他收益(主要是与公司日常经营活动相关的政府补助)6900万元,投资收益(主要是对联营和合营企业的投资收益)2亿元,营业外净收入2900万元(其中宁波峰梅公司累计对公司确认业绩承诺补偿金额为2100万元)。

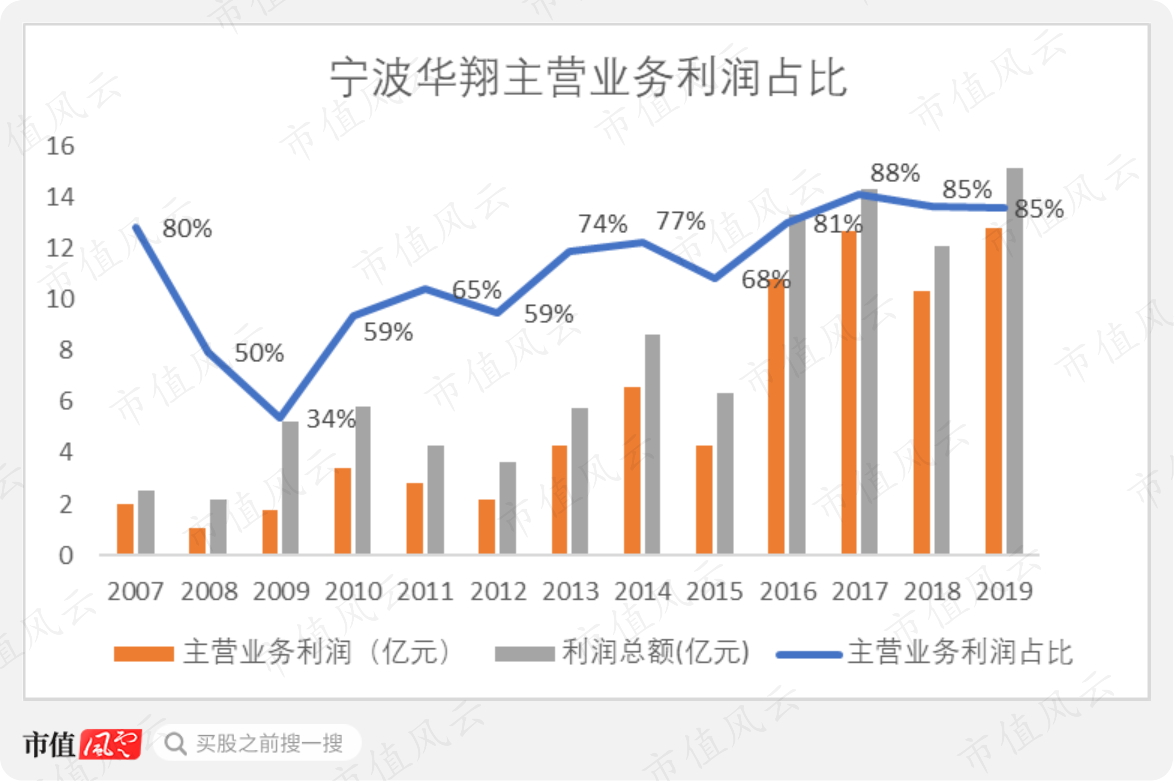

扣除其他收益、投资收益和营业外净收入,主营业务对税前利润的贡献为12亿元,占利润总额的81%。2007-2019年,公司利润的80%以上由主营业务利润贡献。

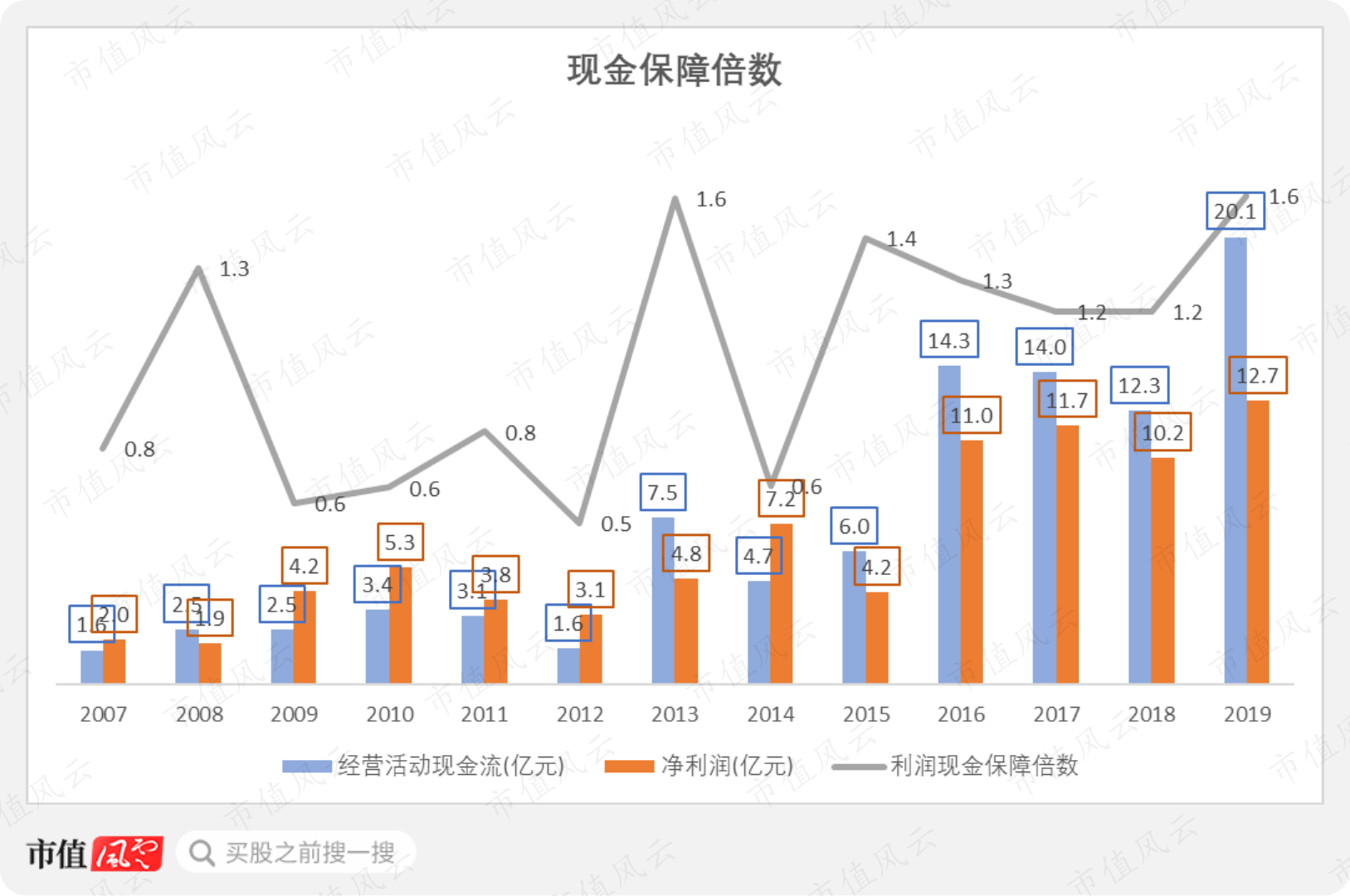

从净现比来看,公司经营活动创造的净现金流波动较大。过去五年,净现比表现提升,分别为1.44、1.31、1.21、1.21和1.58,说明公司净利润的含金量较高。

过往十多年受行业周期性影响,公司营收和净利润增速较高且波动较大。

另外,公司净利润含金量高,整体成长性表现较好。

(二)盈利能力分析

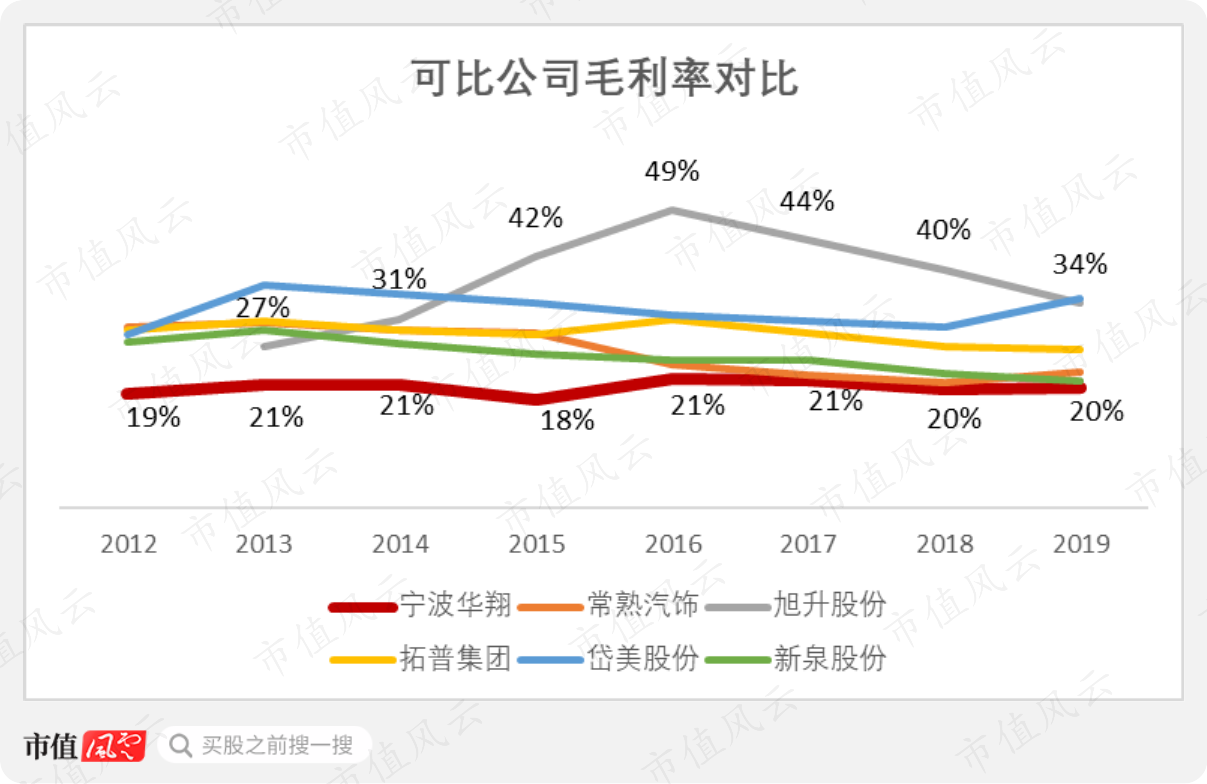

1、毛利率分析

公司产品的综合毛利率维持在18%-21%,说明公司主力产品的盈利能力相对有限,更说明成熟行业的零部件公司很难从客户手里拿到高溢价。

风云君选取了业务相近的拓普集团、常熟汽饰、岱美股份、新泉股份和旭升股份作为可比公司,来看公司各项经营指标的横向对比情况。

可比公司中,毛利率相对较高的是旭升股份,以2019年为例,旭升股份的毛利率为34%,高于拓普集团的26%和宁波华翔的20%。

公司的毛利率低于各可比公司毛利率水平,说明公司产品的盈利能力处于可比公司中的较低水平,但贵在稳定。

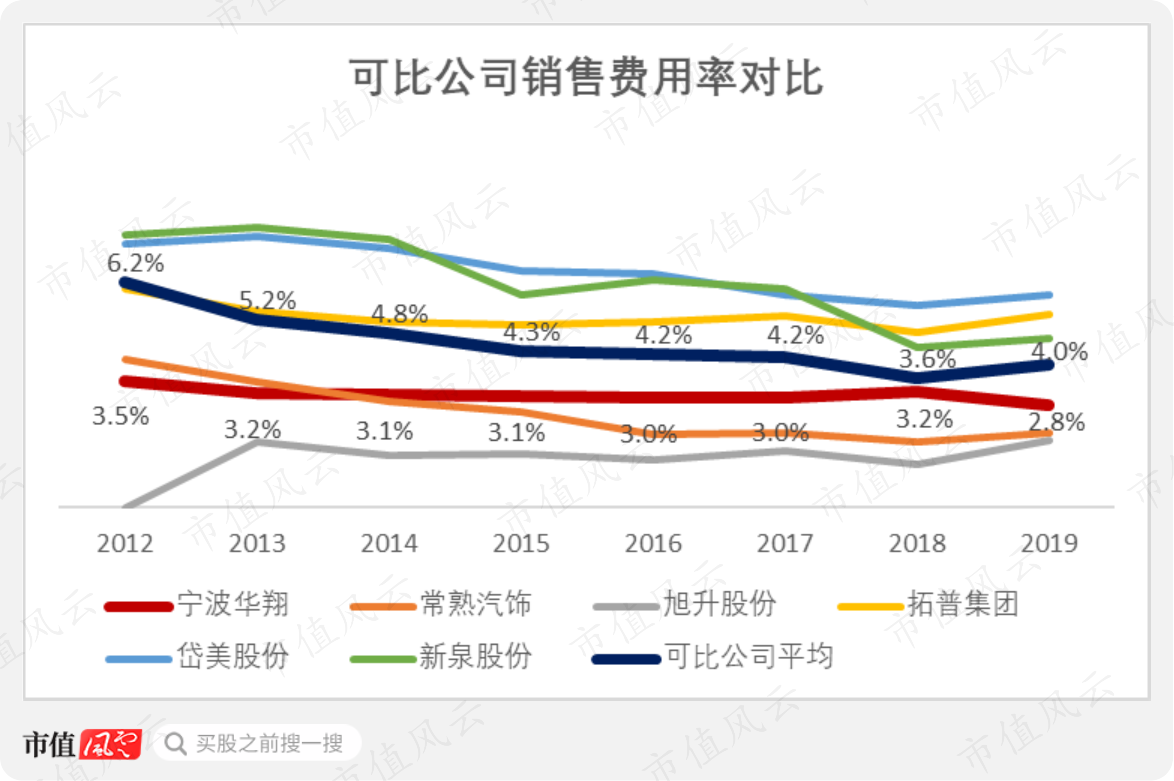

2、期间费用分析

2012-2019年,从销售费用率的纵向变化来看,公司的销售费用率从2007年的3.5%下降至2019年的2.8%。

横向来看,公司的销售费用率高于常熟汽饰和旭升股份,低于拓普集团、岱美股份和新泉股份。公司的销售费用率处于可比公司中的较低水平,表明所处行业相对成熟,公司客户关系总体稳定。

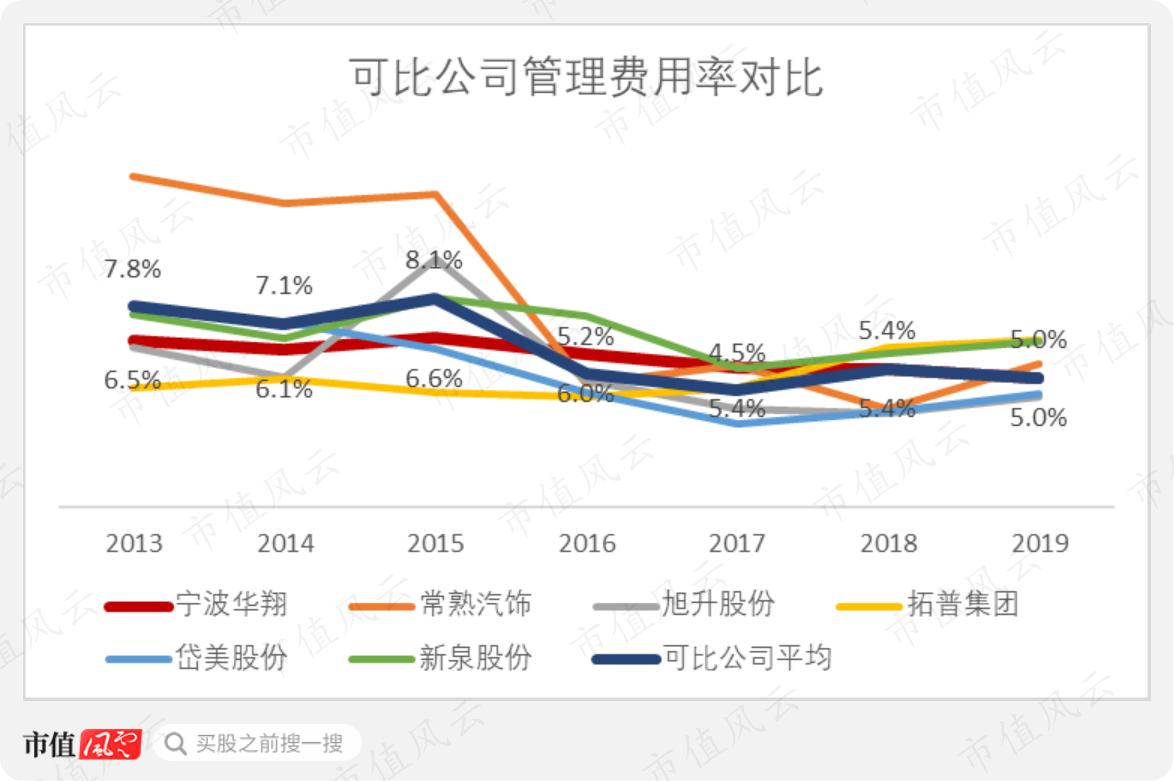

纵向来看,公司的管理费用率呈现下降态势,从2013年的6.5%逐渐下降至2019年的5.0%,表现较好。

横向来看,行业内其他可比公司也呈现出了类似的下降趋势。

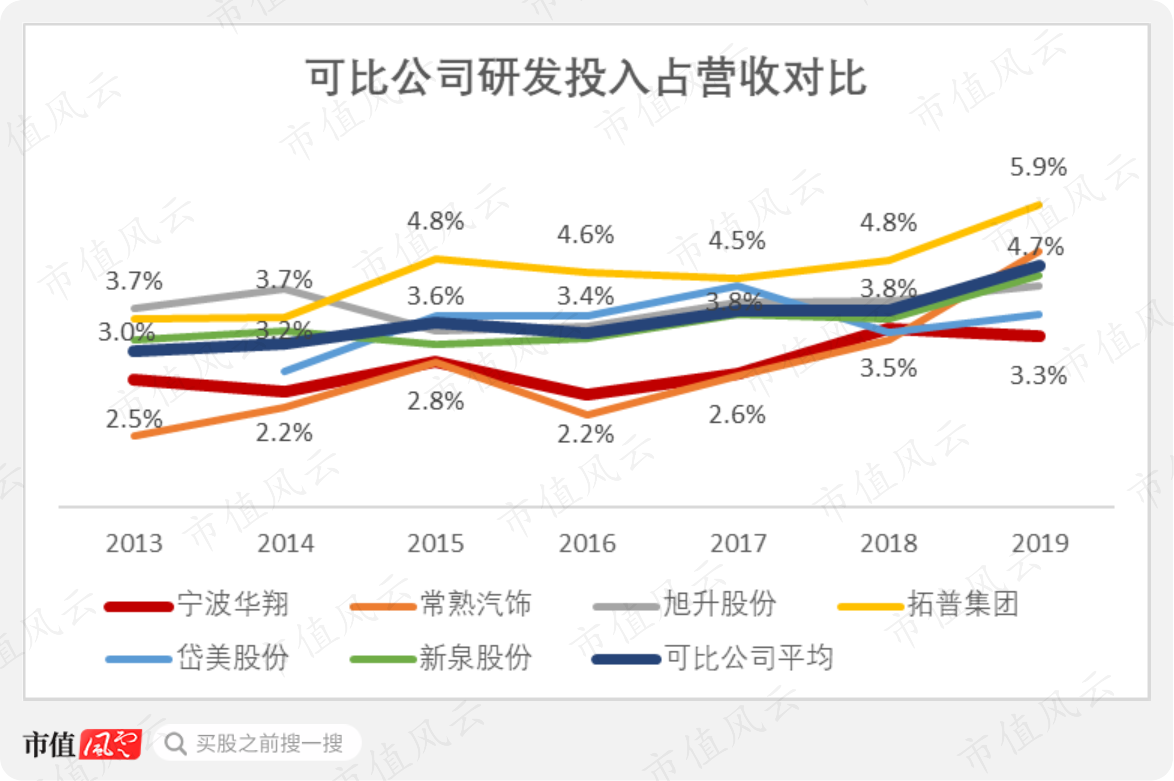

从研发投入来看,2019年公司的研发投入占比为3.3%,高于2013年2.5%。

横向来看,公司的研发投入低于可比公司的平均研发投入。以2019年为例,研发投入最高的拓普集团的研发投入占比为5.9%,公司与其相差2个百分点以上,表明公司对研发的重视程度相对较低。

通过期间费用的分析来看,公司的期间费用指标在逐年下降,体现出公司具有良好的费用控制能力。但公司的研发投入处于可比公司中的较低水平,公司并非研发主导型企业。

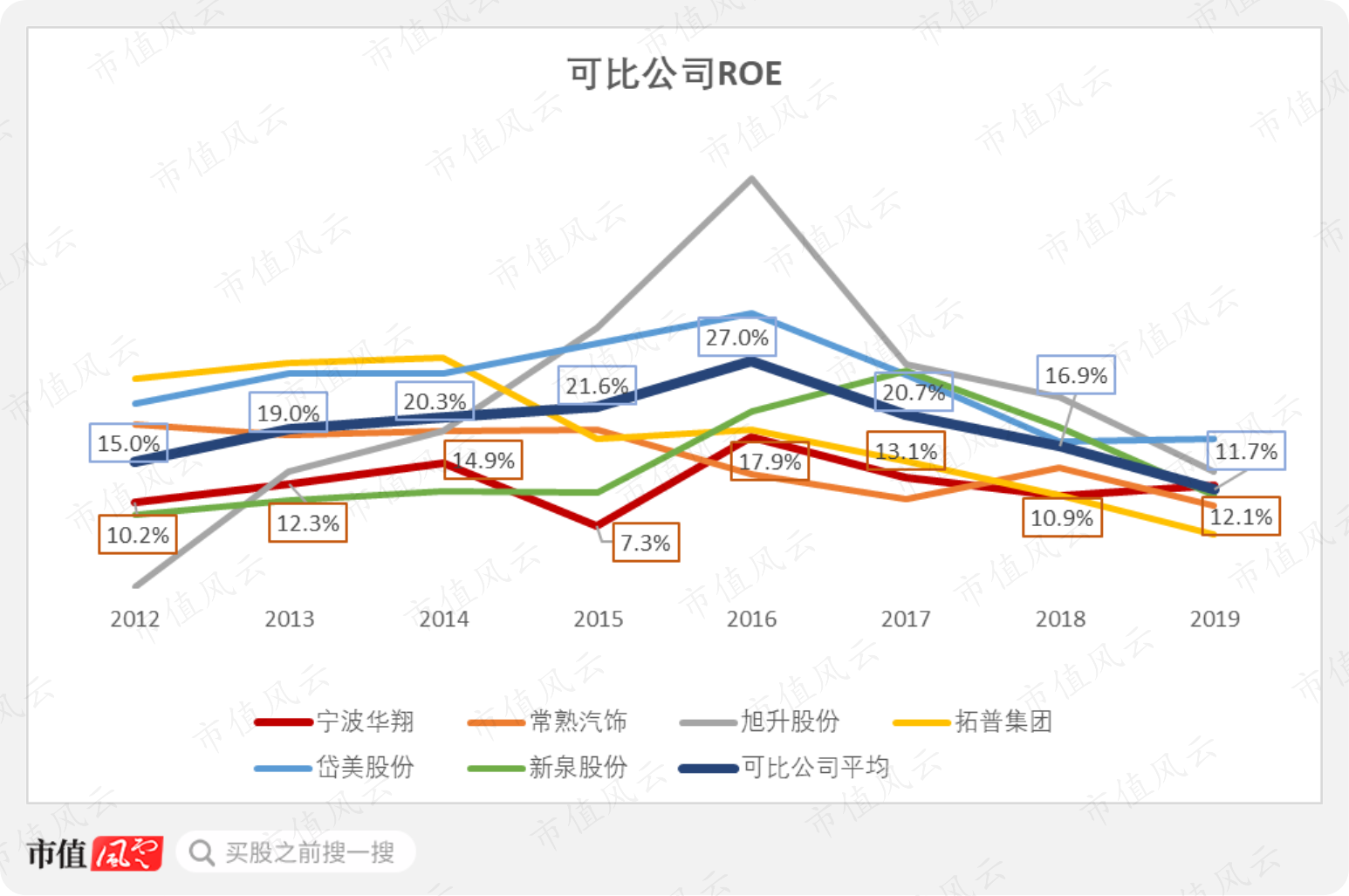

3、ROE分析

公司的ROE水平随行业周期波动明显。2019年,公司的ROE为12%,高于2012年10%的水平,但较2016年18%的高点下滑明显。

横向对比来看,各家公司近年来ROE水平呈收敛走势,逐渐趋同。公司的ROE在2019年还略高于行业平均,自始至终都比较稳定。

(来源:公司历年年度财务报告数据整理)

综合各盈利指标来看,公司的期间费用占比在下降,处于各可比公司中的较低水平。但公司对于研发的重视程度较低,公司产品的盈利能力偏低。

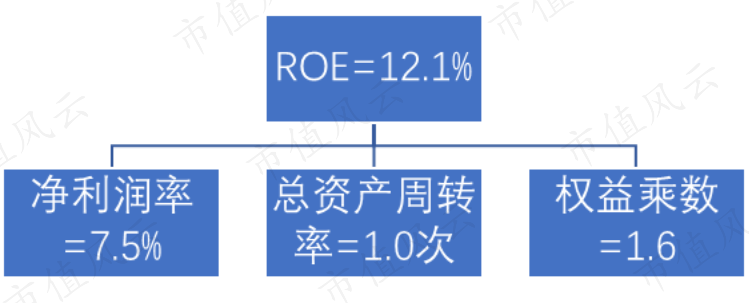

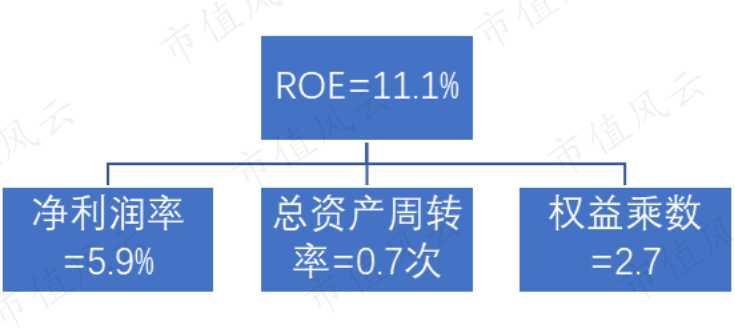

通过杜邦分析对公司和新泉股份的ROE进行分解。以2019年为例,公司的ROE为12.1%,新泉股份的ROE为11.1%。

二者ROE相近,从盈利能力来看,公司以较强的费用控制能力实现了较高的盈利水平;从资产的使用效率上来说,公司的总资产周转率更高,说明公司的资产使用效率较高;新泉股份的权益乘数为2.7,远高于公司的权益乘数1.6。

以上分析表明,公司以较高的产品盈利能力、资产周转速度以及较低的杠杆水平实现了12%的ROE,而新泉股份主要依靠放大杠杆倍数实现同等ROE。

(三)运营能力分析

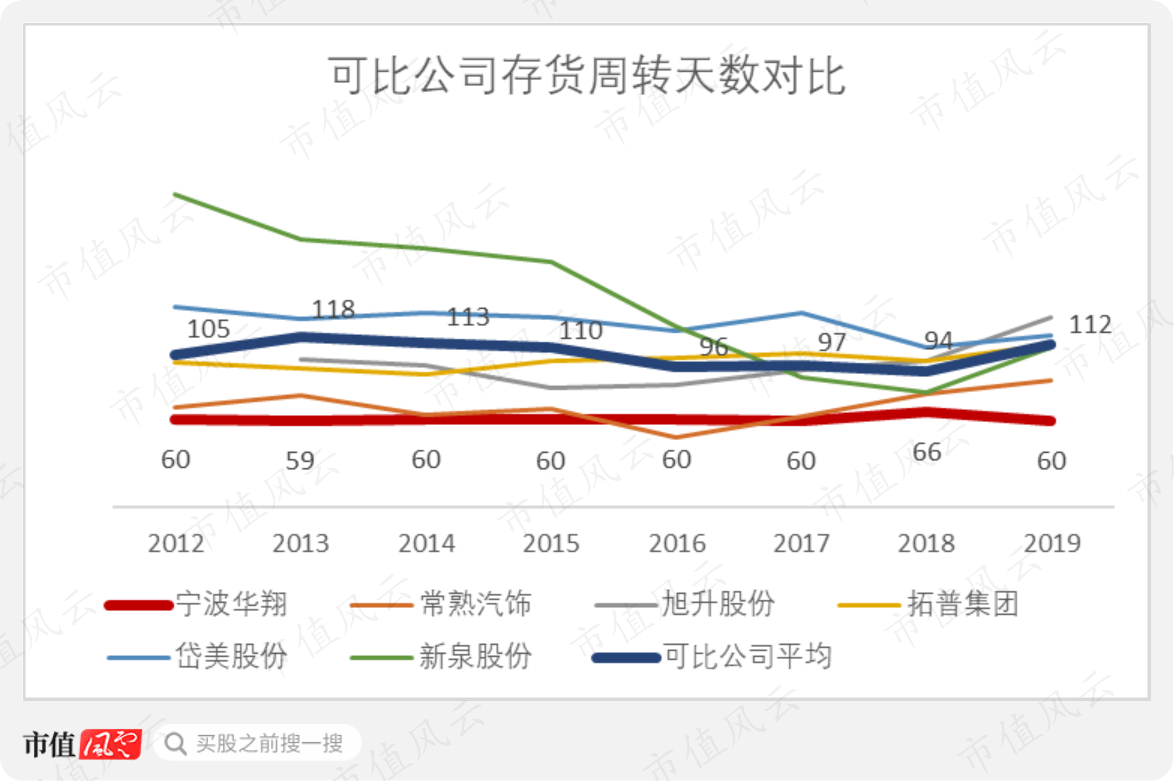

1、存货周转天数分析

2012-2019年,公司的存货周转天数保持在60天左右。

横向对比来看,公司的存货周转天数低于可比公司平均存货周转天数40天左右,表明公司存货周转速度较快,变现能力较强。

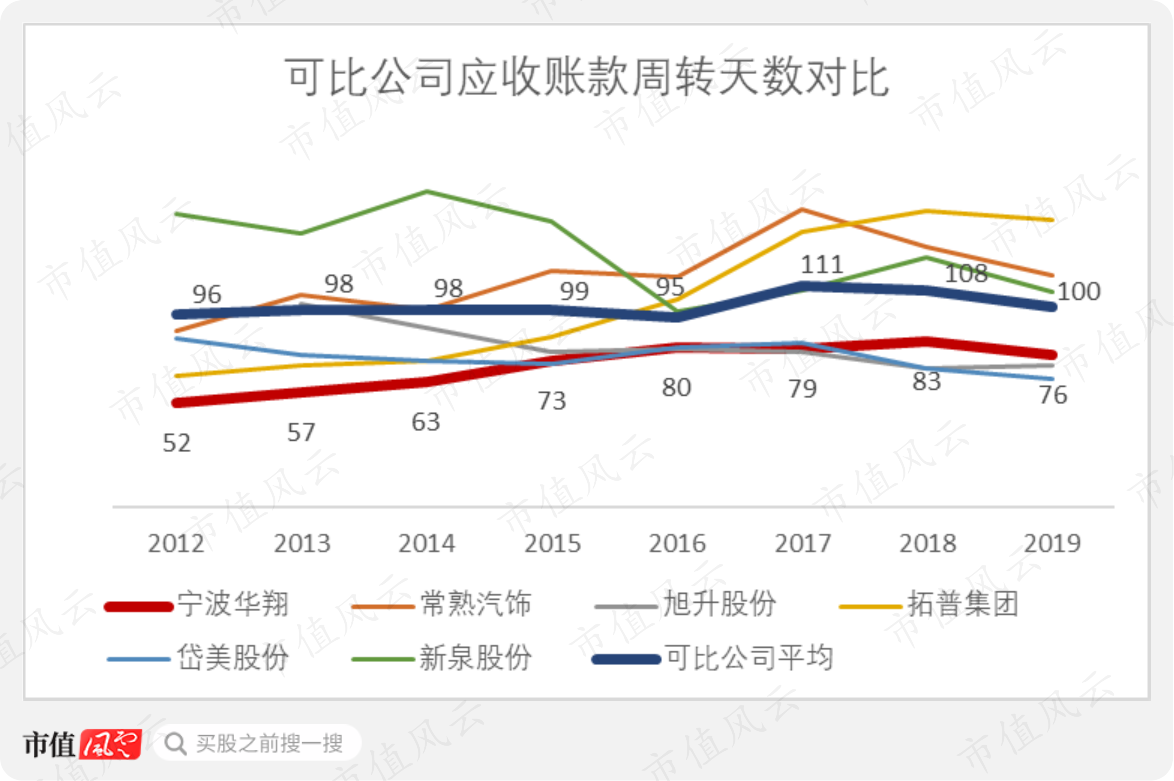

2、应收账款周转天数分析

2019年,公司的应收账款周转天数为76天,2012年这一数值为52天,应收账款的回款速度有所变慢。

横向对比来看,公司的应收账款周转天数低于可比公司平均应收账款周转天数15天左右,表明公司的应收账款变现的速度相对较快。

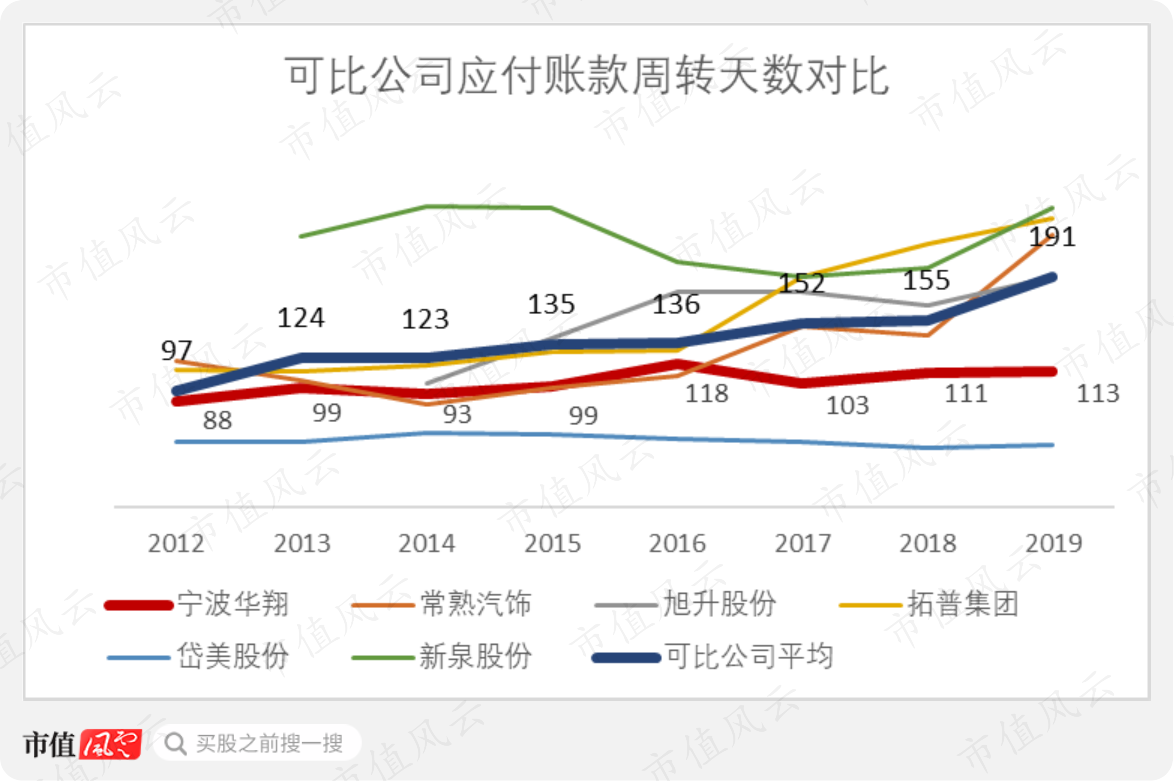

3、应付账款周转天数分析

2019年,公司的应付账款周转天数为113天,2012年的应付账款周转天数为88天,表明公司对供应商的货款占用能力有所提升。

横向来看,可比公司应付账款周转天数从2012年的97天延长至2019年的191天,反映了采购量巨大且信誉良好的公司,在供应链内延长供应商占款时长的现状,也说明这类公司话语权有所增强。

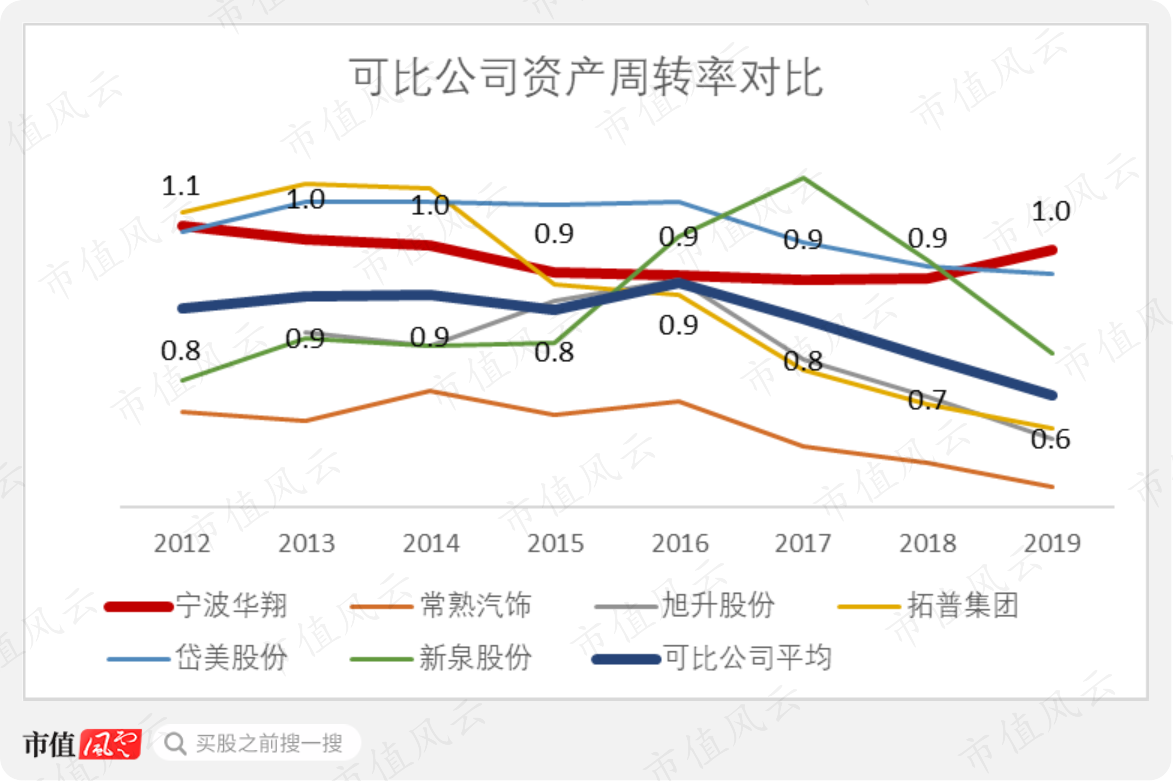

4、资产周转率分析

2012-2019年,公司的资产周转率保持在1.0次左右的水平。2019年,公司资产周转率为1.0次,而2012年资产周转率为1.1次,变动较小。

横向来看,公司的资产周转率高于可比公司平均水平。并且在2019年,可比公司资产周转率出现下降的情况下,公司的资产周转率保持平稳,拔得头筹。

通过对运营能力指标的考察,风云君认为公司的运营能力处于业内可比公司中的较高水平。

(四)偿债能力分析

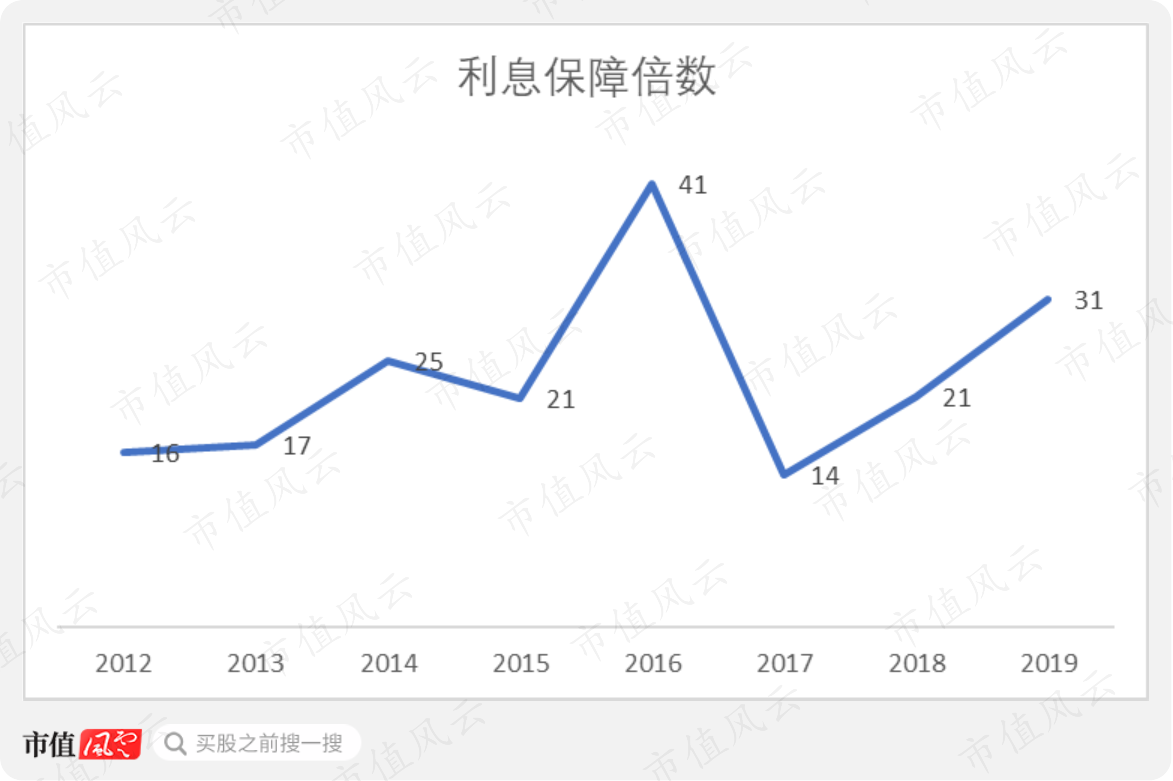

1、利息保障倍数

2012-2019年,公司的利息保障倍数保持在14倍以上,2019年这一数值为31倍。公司的短期偿债能力无忧。

2、负债分析

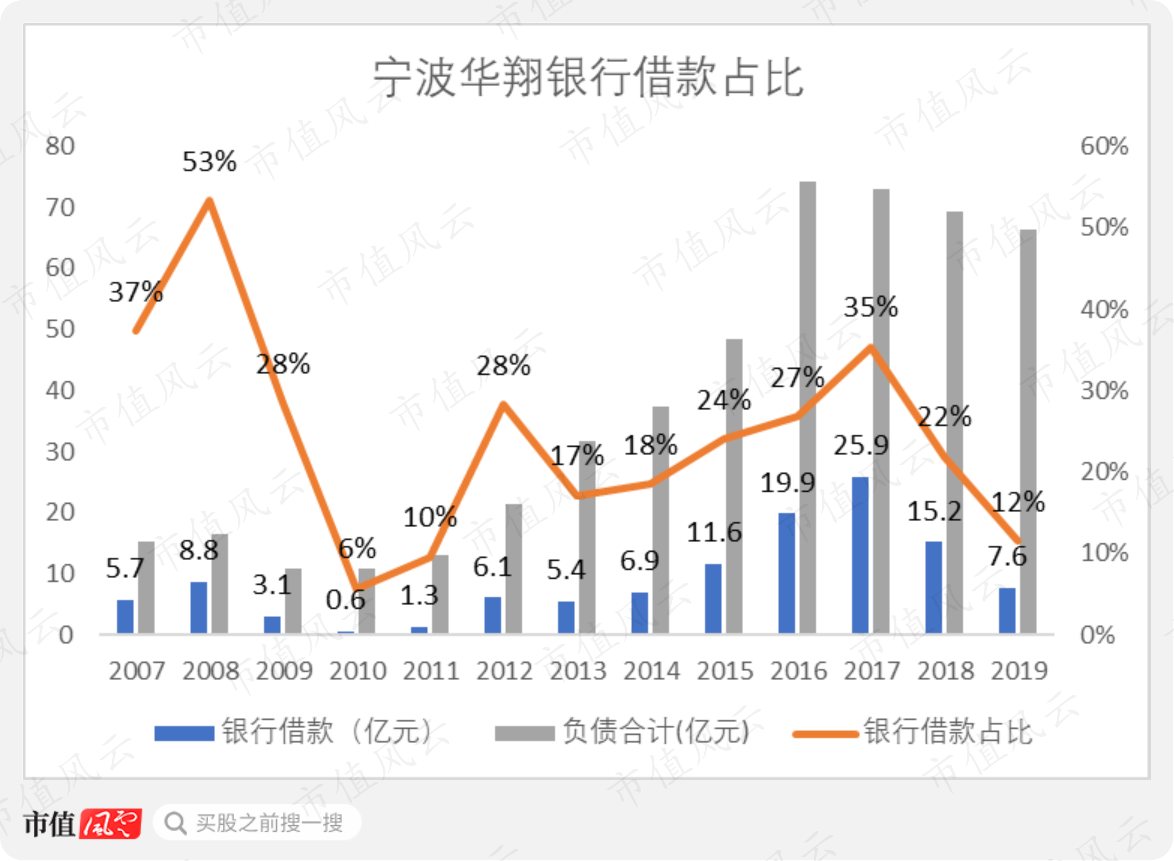

2019年,公司长期和短期银行借款合计不足8亿元,占总负债的12%,远低于2007年37%的水平,剩余以经营性负债为主。也就是说,随着业务规模的扩张,公司对上下游企业的资金占用在扩大,从而有效降低了公司整体资本成本。

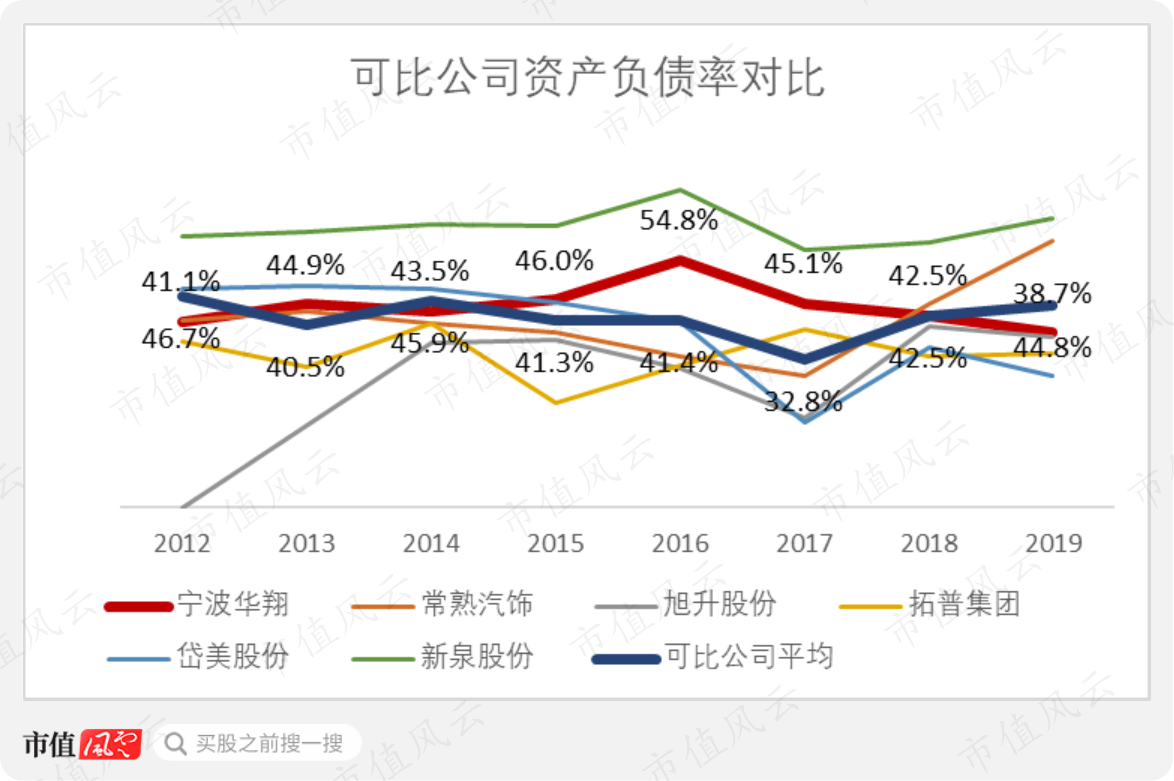

从资产负债率来看,2019年,公司负债率为39%,这与2012年的41%相比有所降低,公司整体财务风险在下降。

横向来看,最近三年公司资产负债率低于可比公司平均水平。公司负债水平从2017年的45%下降至2019年的39%,可比公司的平均负债率则由2017年的33%上升至2019年的45%。

结合偿债能力指标和负债水平来看,公司短期偿债能力较强,整体财务风险在下降。并且,随着公司在上下游企业话语权的增强,公司资本成本有所降低。

四、商誉

值得注意的是公司商誉,截止2019年末,商誉10亿,而其中9.8亿来自于一宗与实控人周晓峰相关的关联交易。

2016年,公司以纯现金方式收购了关联公司宁波劳伦斯100%股权,对价13亿元。劳伦斯当时的股权权益账面价值1.4亿,但是协商的评估值高达13亿,溢价率达813.65%。

由于可辨认净资产公允价值在当时被重新评估为3.2亿,由此产生商誉9.8亿元。

标的公司原股东做出了为期三年的业绩承诺及补偿安排:2016-18年净利润数分别为1.30亿元、1.24亿元、1.70亿元。宁波劳伦斯2016-18年分别实现净利润数为1.37亿元、1.19亿元、1.70亿元,算是压着线顺利完成。

五、股东回报

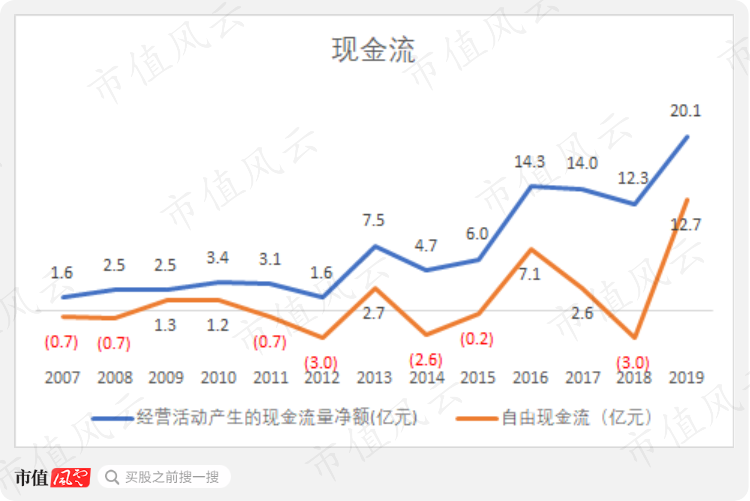

公司历年的经营活动现金流都为正,在波动中呈单边上升趋势。2019年,达到20亿元。

过去13年,公司通过经营活动赚了94亿元。

而自由现金流也在波动上升并于2019年迎来爆发,达到13亿元。过去13年累计为17亿元。

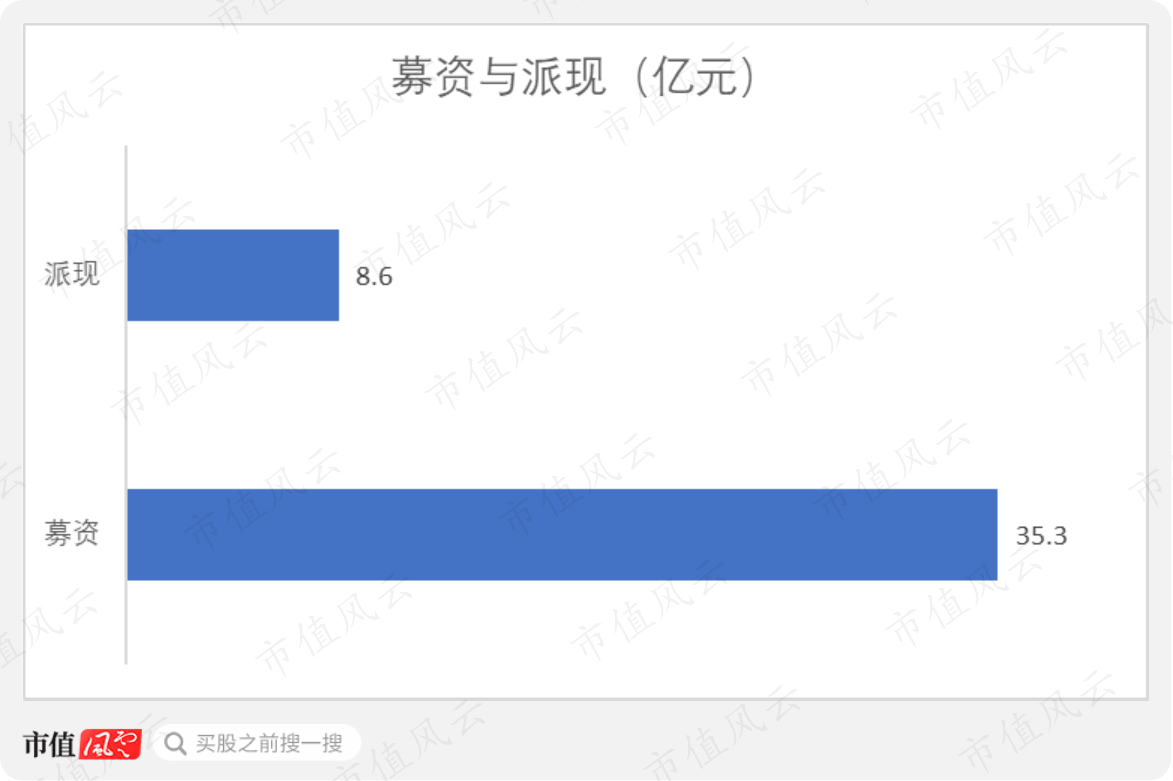

从现金分红情况来看,公司的股东回报至今尚不尽如人意:上市以来,累计募资35.3亿元,回购股份耗资3.0亿元,而向股东派现共计8.6亿元。

公司现金分红数额占自由现金流的51.2%,占同期净利润总和的10.5%。

结论

综上所述,风云君对宁波华翔这位“轻量级选手”做一综述。

首先,公司深谙行业发展趋势,通过布局全球市场,多年以来聚焦主业,实现了收入和业绩的较高速增长,同时利润含金量高。

其次,或许受产品类别影响,公司的研发投入水平相对较低,产品的盈利能力相对较弱。

最后,公司的运营能力处于可比公司中较高水平,近年来公司整体负债率在下降,而短期偿债能力也没有问题。

伴随着行业内集中度提升的趋势,公司的行业话语权有所增强。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复