会员

会员 下载APP

下载APP

海康威视(002415.SZ) 作为世界安防行业的龙头大哥,7月20日如期公布了自己的半年报。

7月22日,公司大涨7.8%,深股通买入8亿元并卖出3.36亿元,一机构买入6409万元,一机构卖出1.09亿元。

在看半年报前,风云君带大家先回顾一下公司的业绩,自2010年上市后,公司营收由2010年的36亿元增长到2018年的498亿元,八年增长了大约12.8倍之多,扣非净利润由2010年的10.31亿元增长到2018年的109.83亿元,八年增长了大约9.7倍。

与同行业老二大华股份相比,2018年大华实现营收236.66亿元,扣非净利润25.95亿元,其2018年营收是大华的两倍,扣非净利润却是大华的四倍。

好了,言归正传,下面我们来看安防行业老大哥19年的中报表现。

一、经营情况

2019年上半年,公司营业收入239.23亿元,同比增长14.60%;扣非净利润41.22亿元,同比增长2.82%。虽然营收和扣非净利保持了一定的增长,不过增幅较18年同期有所放缓。

分行业看,2019年上半年,公司实现营收239.23亿元,全部来自视频产品和视频服务。

从产品构成看,前端音视频产品仍是公司传统的主打业务。2019年上半年,前端音视频产品占营收的47.65%,中心控制产品、后端音视频产品、智能家居业务、创新业务、工程施工及其他业务约占到营收的一半多。

(数据来源:公司公告、choice)

值得注意的是,在工程施工的营收大幅下降的情况下,毛利率同比却增长了14.46个百分点。据中报披露,主要是上半年公司PPP项目收入成本确认减少所致。

从地区收入来看,19年上半年,来自国内的营收为169.8亿元,国外为69.43亿元,国内收入同比增长16.46%,国外收入同比增长10.29%,两者同比增速都在放缓,但国外收入的增幅下滑更大。

国外业务增幅有所下滑,主要是受非市场因素和汇率变动的影响。

从产品毛利率情况看,2019年上半年,各主要产品的毛利率都有一定的提升。

毛利率的提升,主要得益于增值税率下调、公司主营项目结构改善和公司的成本控制。

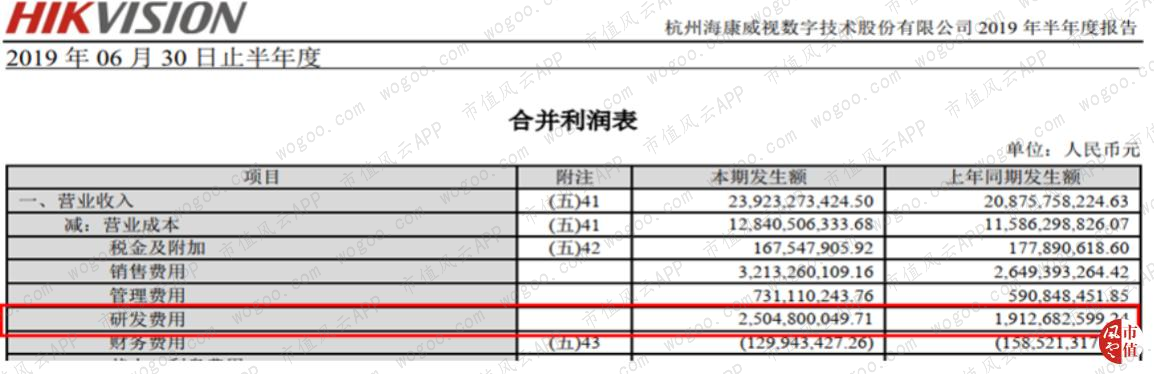

二、研发投入

公司19年中报中提到,将继续保持研发投入。在传统安防业务相关的技术和产品方面保持研发投入的同时,加快AI Cloud云边融合计算架构、物信融合数据架构持续落地,实现智能物联网与信息网之间的数据交互。

(数据来源:海康威视19年中报)

2019年上半年,公司研发投入金额为25亿元,较18年同期的19亿元增加了32%,研发投入占主营的比重为10.5%,较18年同期的9.1%也有所提高。

较高的研发投入,有利于夯实公司在深度学习、大数据、智能物联网、数据应用等领域的发展基础,在技术创新和产品创新上持续引领市场。

三、营运能力

(数据来源:海康威视财报、choice)

从应收账款周转天数看,2019年上半年,应收账款周转天数为145.52天,账款回收速度较上年同期加快了20天,应收账款周转效率有所提高。

从应付账款周转天数看,本报告期内应付账款周转天数为152.15天,应付账款周转天数保持了一定增长,一定程度上说明公司对供应商的控制能力在增强。

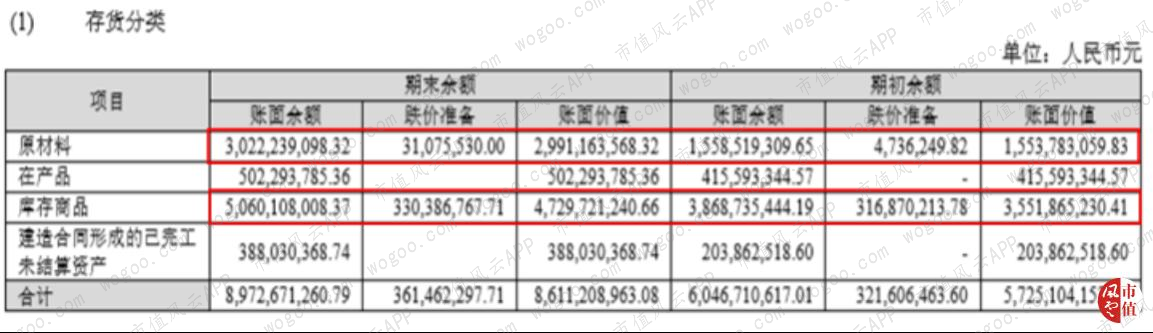

2019年上半年,公司存货周转天数较2018年同期有所增加,从2018年上半年的81.15天提高至100.48天,存货周转效率有一定下降。

存货周转效率下降的原因,主要是截至2019年6月底,公司存货较本年初增加了28.89亿元,同比增长了56.36%,存货增速远大于营业成本的同比增速。

(数据来源:海康威视19中报)

(数据来源:海康威视中报整理)

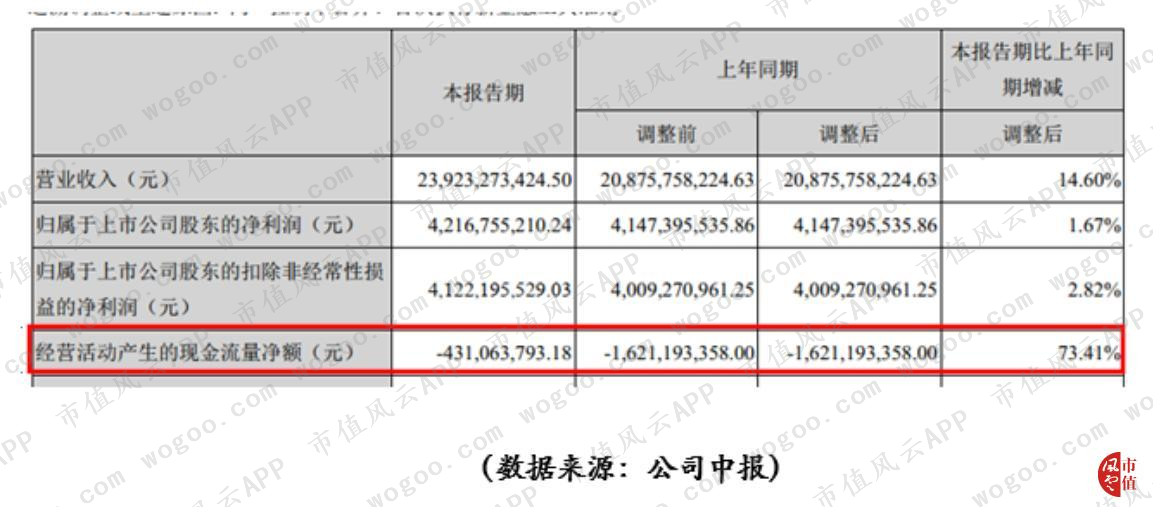

四、经营现金流情况

2019年上半年,公司经营活动现金流净流出4.31亿元,较上年同期净流出16.21亿元,经营现金流净流出金额有了较大的缩减,说明相较去年同期,公司2019年上半年的经营现金流有较大的改善。

五、偿债能力

2019年上半年,公司流动比率和速动比率分别为2.41和2.02,较2018年同期的2.16和1.87相比,短期偿债能力均有所提升。

(数据来源:choice)

从短期有息负债情况看,截至2019年6月底,公司短期有息负债合计金额为45.68亿元,占负债的16.66%,较18年同期36.77%的比重有较大下降(注:18年中报中38.78亿元的一年内到期的非流动负债主要是由8亿元一年内到期的长期借款和30.73亿的应付欧债构成),这也一定程度说明,公司对应的偿债风险下降了。

回复

回复