会员

会员 下载APP

下载APP

铝合金是铝和镁、铜、硅、锰各种金属元素的产物,在和钢结构保持相同强度的条件下,比钢轻50%。铝合金塑性好,可加工成各种型材,且具有优良的导电性、导热性和抗蚀性,且铝合金的回收率达到 80%,对环境的破坏较小,是理想的轻量化材料,被广泛应用于飞机、汽车、火车、船舶等制造工业。汽车用铝合金主要分为四种:铸造铝材、锻造铝材、挤压铝材和压延铝材。使用最多的是铸造铝材,占比超过70%。铝合金车身板属于压延铝材,约占汽车用铝量的10%-15%,可用于生产如引擎盖等多个汽车车身的大型部件。

据EVTANK最新预测,2030年全球新能源汽车销量有望达到4780万辆,占当年新车销量的比例接近50%。并且就单车耗铝量而言,纯电动车平均单车耗铝量比燃油车高约30kg。与此同时,汽车铝板是汽车用铝部件中增长最快的部分:依据duckerworldwide的估计,2015至2020年,北美汽车平均用铝量增长了约18%,期间汽车“四门两盖“平均用铝量增长高达163%。在需求端的良好预期下,预计至2025年世界车用铝板需求将超过400万吨。

中国产能占全球比重约26.2%,居于世界第二,但产能多为淘汰产能和落后产能,产能利用率严重偏低。从企业来看,全球汽车板产能主要集中在诺贝丽斯、肯联铝业、美国铝业、美国特殊合金、海德鲁、日本神户钢铁等国外企业。2020年我国汽车平均单车用铝量仅130公斤,离欧洲的179公斤、北美的211公斤有较大差距,国内汽车用铝产业还有很大增长潜力。根据世界铝业协会的估计,2025年国产汽车用铝量能够突破单车180kg,铝板等压延铝材占比由现在的13%提升至18%,按照汽车铝板占压延铝材50%计算,2025年国内汽车铝板年需求量能够达到60万吨。

南山铝业是国内首家“四门两盖”铝板生产商,也是本土唯一能批量生产内外板的企业。公司拥有从热电-氧化铝-电解铝-熔铸-铝型材-热轧-冷轧-箔压-锻压全产业链。

南山铝业财务指标优良,市净率1.05,动态PE11.17,毛利率25.34%净利率17.4%,负债率仅18.92%,ROE7.29%。

2024年前三季度就已经完成去年全年的利润。存货62.9亿,近一年没有较大变化,应收账款较去年同期增加12亿。

现金流持续增长2019年仅73.95亿,2023年增长至212.9亿,2024年第三季度仍有197.2亿,无形资产摊销仅4751万,无形资产22亿,商誉价值少。

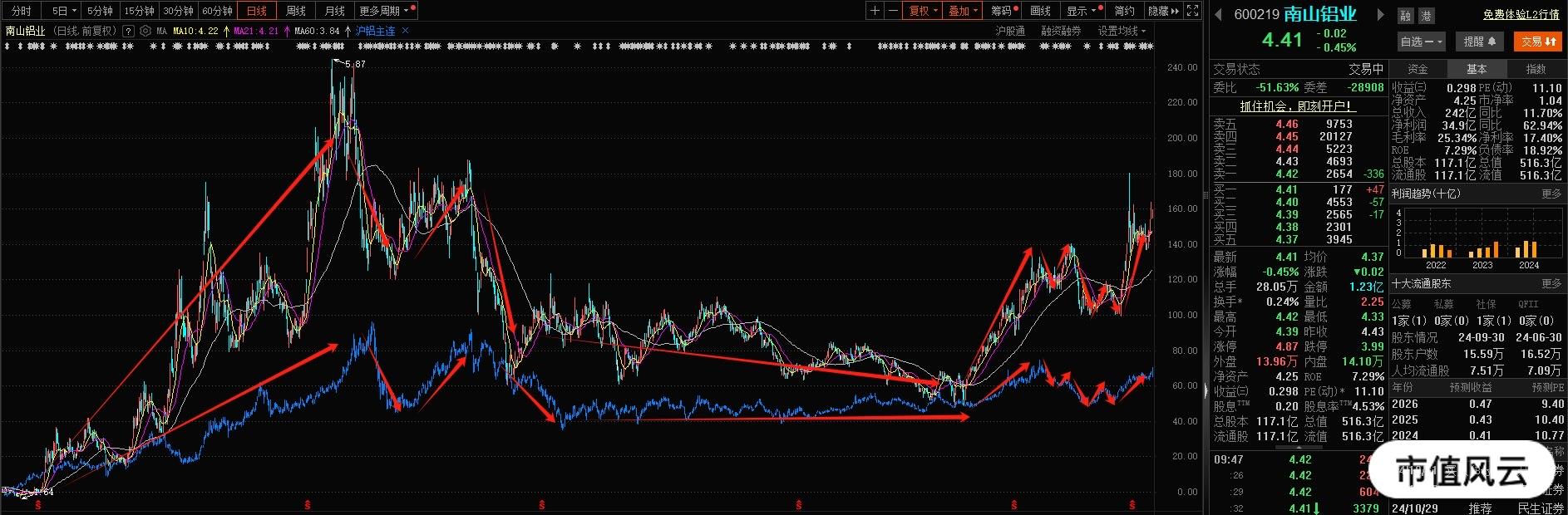

我将沪铝主连与南山铝业叠加

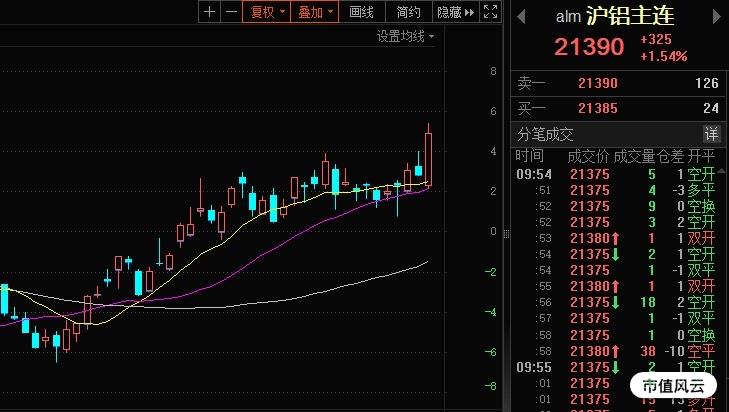

铝期货价格处于历史高位区域,这为铝行业带来高景气周期阶段,随着漂亮国选举结束,沪铝期货没有受到利空影响,反弹于2024年11月7日快速拉升,涨幅1.7%至21425元。

南山铝业和铝期货走势共振,虽然细节上有略微差异,但是总体节奏上是一致的,所以可以采用对标铝期货的方式来研判南山铝业的趋势。我们可以大胆的设定一个假设,铝期货不走趋势性下跌,铝行业和南山铝业也大概率不会走空。如果某天铝期货开始出现日内大跌,我们就需要考虑南山铝业高位减减仓或者做T,如果铝期货大涨,可以考虑南山铝业做低吸。

具有优良基本面支撑,行业前景又受益于新能源车政策利好,再结合铝期货和股票的联动,这是一个很好标的股,可以很清晰的去把控。