会员

会员 下载APP

下载APP

一、公司基本概况

$春风动力(603129.SH)$ 是一家摩托车生产商,主打全地形车,运动型摩托车,公务车的生产、研发、销售。

公司对致力于户外工作、户外休闲运动群体提供动力运动装备及零配件、后市场用品。

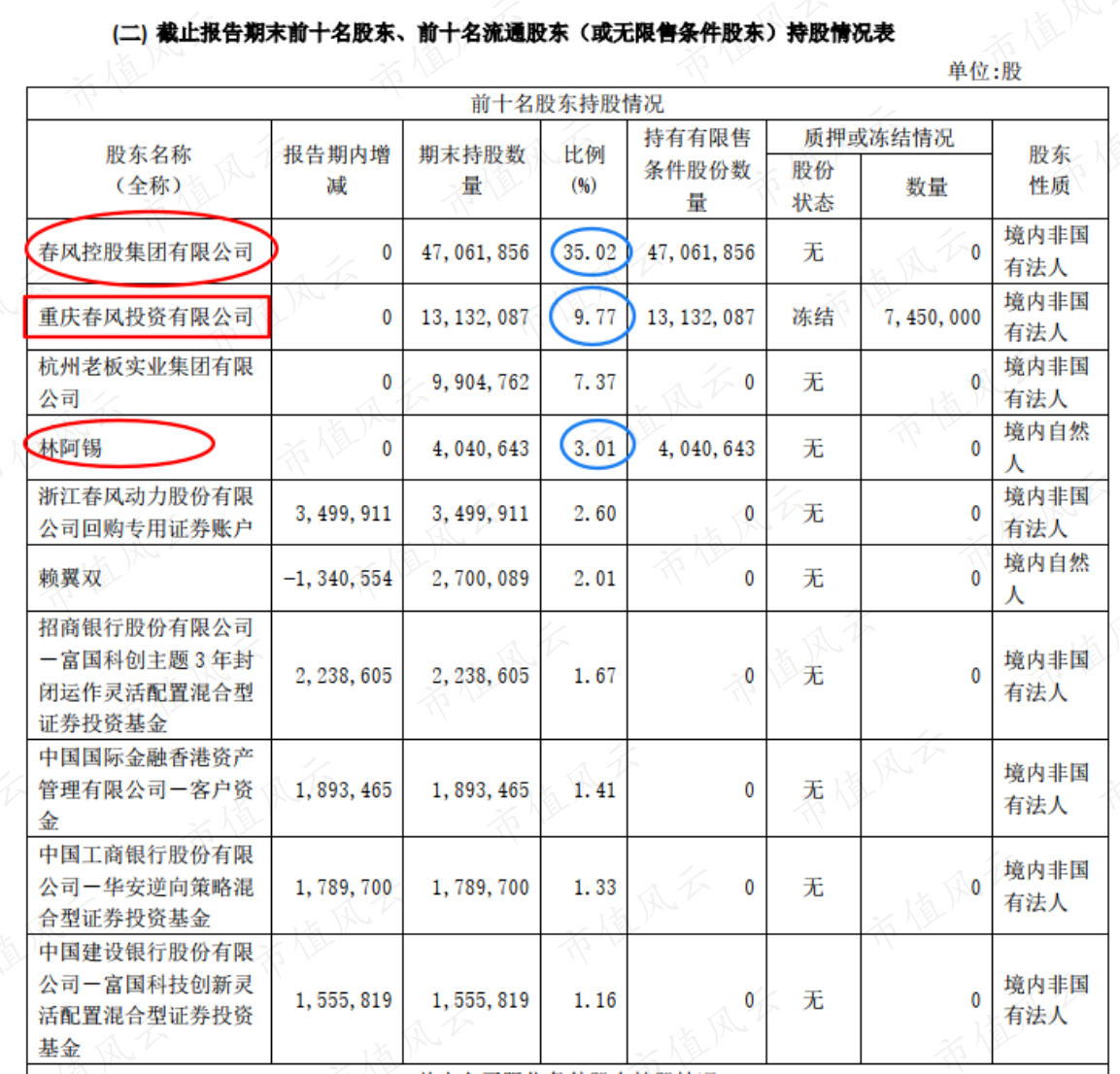

公司实际控制人是赖国贵。赖国贵持有控股股东春风控股集团有限公司54%股权,后者持有春风动力35.02%股份。春风控股,重庆春风投资,以及林阿锡等人为一致行动人,拥有公司50.27%的表决权。

(来源:2019年年报)

接着我们简单了解一下公司的不同产品。

全地形车的特点是通过性好,沙石地或者泥泞的路面均不是障碍。吴京主演的“战狼”中,全地形车是由春风动力赞助。

摩托车,我们比较熟悉。根据发动机调校不同分为街车、旅行车(巡航车)、仿赛。

街车主要是城市中开,起速较快,但是高速差一些;巡航车,舒适性好,类似于A6L吧。仿赛车,性能好,但是舒适度稍弱。

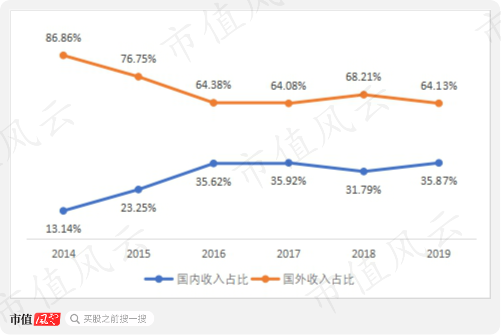

近些年公司的收入海外占比维持在65%左右,国内收入占到了35%左右。

而海外业务中,全地形车占到了90%左右,摩托车出口很少;国内业务中,摩托车占比2019年达到了99%。

所以,公司的业务情况可以简化为:

海外业务靠全地形车摧城拔寨;

国内业务靠摩托车深挖需求。

二、国外市场:全地形车

全地形车主要用于狩猎,探险,工业,建筑,运动休闲,消防巡逻等领域。

公司在这个细分领域算是老大哥:在全国同类产品出口金额方面占到70%左右,而且出口数量也是第一名。

(来源:中国汽车工业协会《产销快讯》统计数据)

全地形车,2016-19年增长迅速,CAGR为29.5%;国外所有产品营收的复合增长率为32%。

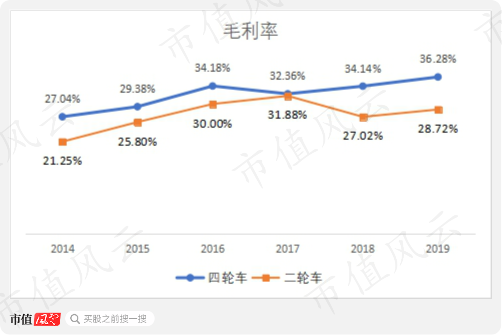

同期公司的全地形车单价从2017年的2.79万增长到2019年的3.26万。

单价的提高也带动四轮车毛利率同期从32.36%增长到36.28%,2019年的毛利率比二轮车毛利率高出7.56%。

二轮车的毛利率2018年大幅下滑是由于公司架构调整,将品检部,品计部,工艺技术部等7个部门归入生产系统给管理,从而将其费用计入制造费用核算,使得制造费用比去年增加258.39%,从而降低了毛利率。

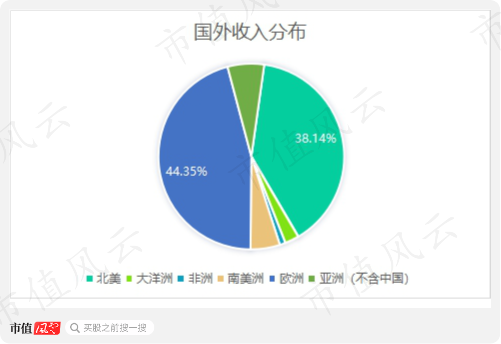

全地形车出口中,谁是大金主呢?

北美和欧盟,占比分别为38.14%,44.35%。

而北美又是重中之重,2019年北美7.93亿的收入贡献了3.78亿的毛利,占公司毛利的35.52%;而同期国内11.63亿的收入贡献了3.49亿的毛利。

由此可见,全地形车业务所支撑的国外市场仍将是公司继续巩固和拓展的重点。

三、国内市场:摩托车

国外市场增长不错,国内增长也毫不逊色。

从2014年1.76亿元,飙升到2019年的11.63亿元,CAGR约为45.9%。

漂亮的增长少不了漂亮的机车。

从2014年到2020年间,公司陆续推出了一些爆款车型,如250NK,250SR,400NK,650GT。

据公司2019年报透露,250NK这个品牌连续两年成为国内250级别单车销量冠军。

知名摩托车APP“哈罗摩托”中的数据显示,在街车这个分类中,春风250NK,400NK, KTMR2R 390 DUKE, 热度排名第1,第3,第5。人气榜前六名,春风动力占据3席。

(注:KTMR2R 390 DUKE,这是公司引进的一款奥地利摩托车厂家的车型。)

旅行车/巡航车这个车型中,公司占据人气榜单6席中的4席,并且包揽状元、榜眼、探花。

跑车这个细分市场,公司的车型250SR占据人气榜第一名。

在这三个细分领域,春风基本都霸榜。

(来源:“哈罗摩托”)

车棒,销量也是大幅增长,19年摩托车销量接近5万台,近5年销量复合增长率为39.8%。

那么,销量的提升是不是靠降低价格实现的呢?

答案是否定的。

公司的摩托车平均单价稳中有升,基本在2万以上,是竞争对手$钱江摩托(000913.SZ)$ 和$隆鑫通用(603766.SH)$ 摩托车单价的3-4倍。

在不错的量价配合下,造就了公司近5年销售额的高速增长。

公司的竞争对手表现如何呢?

2014-19年,钱江摩托销量从47.68万辆,下滑到44.28万辆;

隆鑫通用从71.73万辆,增长到109.18万辆,复合增长率为8.8%。

为什么三家差别如此之大呢?

近些年,摩托车的增长主要来源于大排量中高端摩托车。2019年,250ml以上的二轮摩托车销量为17.72万辆,同比增长67.17%。

(来源:中国汽车工业协会《产销快报》统计数据)

春风摩托就是这个细分领域的代表公司,产品帅气、拉风、回头率高;同时,公司定位中高端更加坚决,而另外两家低端车基数大、占比很高。

春风动力2017年和主打中高端摩托车的著名奥地利企业KTM AG共同出资设立春风凯特摩托机车有限公司。2018年5月和2020年9月份,共耗资2962.6万美元收购了KTM AG总计大概2.05%的股权,借此拓展国外市场以及巩固国内大排量市场的地位。

另外,公司投资1.31亿,建设年产能5万台电动车项目,定位中高端,休闲娱乐为主。

从这个角度看,公司一直主打中高端大排量的定位把握住了消费升级趋势;而中低端产品竞争极为激烈,门槛低,同质化严重,增速放缓。

四、盈利能力

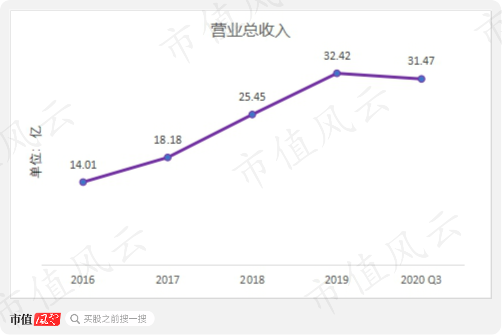

四轮车驱动的国外市场叠加摩托车驱动的国内市场齐发力,使得公司收入大幅增长。

2020年前三季度销售额同比增长31.54%至31.47亿,基本上和2019年全年相当;2016-19年,CAGR约为32.3%。

2020年前三季度扣非归母净利润达到了2.7亿,比去年同期增长106.43%。利润增速快于营收增速。近3年复合增长率为26.5%。

公司的毛利率也连续5年维持在30%以上,钱江摩托和隆鑫通用基本在20%左右。

(来源:东财choice终端)

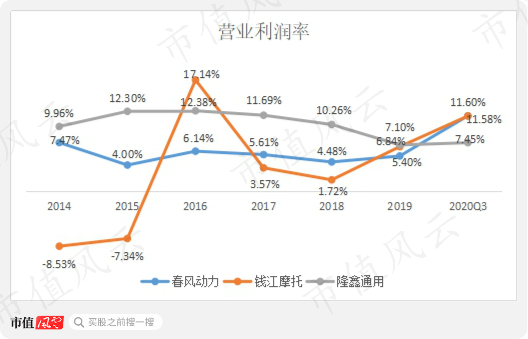

公司的营业利润率逐步增加,2020年Q3达到了11.60%,略高于钱江的11.58%和隆鑫的7.45%。

(来源:东财choice终端)

过去几年,公司毛利率明显较高,但是营业利润率与同行相比互有胜负,领先并不明显。

其中原因在于两大费用:研发费用和销售费用。

1、研发费用

公司重视研发投入,2019年的研发投入达到1.83亿,而且全部做了费用化处理。研发投入绝对值低于隆鑫,但高于钱江。

虽然绝对金额稳中有升,但公司研发费率从2018年6.4%降低到2020Q3的4.8%,仍处于三家公司第一。而费用率下降主要是因为公司的营收大幅增长所致。

截至2019年底,公司研发人员数量326人,占总人数的20.22%。同期钱江和隆鑫研发人员308人、1231人,占比分别为7.69%、13.90%。

无论从研发的投入绝对金额,还是研发费用率,以及研发人员数量和占比,春风动力都更胜一筹。

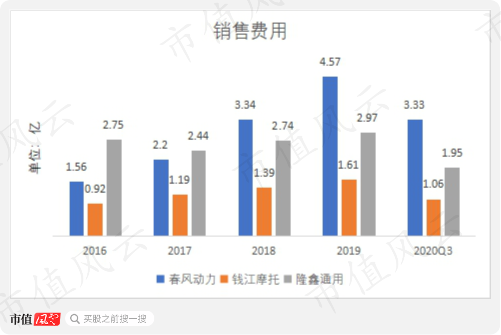

2、销售费用

公司另外一项大的费用为销售费用。

2014-19年基本上一路狂飙,从0.92亿飙到了4.57亿。2019年,销售费用分别高出钱江和隆鑫2.96亿和1.6亿。

公司销售费用率一直在12%-14%左右,同期钱江摩托维持在4%-4.5%左右,隆鑫低至2.5%。

(来源:东财choice终端)

公司销售费用率远远高于竞争对手。17年公司招股书中透露,一个重要原因在于公司销量和营收均没有达到规模效应所致。

(来源:2017年公司招股书)

五、销售费用分析

为了简单起见,我们只对比春风和钱江,两者主营业务更接近。

具体来看,销售费用有以下几点:运费、职工薪酬、公务车业务,以及广告费。2019年,这四项费用合计占到公司销售费用的69%,占到营业收入的约10%。

1、销售区域差异带来的运费差异

运费有三种。

第一种,内销运费即公司产品从生产地运往内销客户指定地址所需运输费用;

第二种为外销运费为产品从厂区运往境内海关港口所需运费(包括订舱费,码头作业费,集装箱拖车费等);

第三种是公司从海关港口运出至子公司CFP美国仓储地费用。

在这三种运费中,美国的运费最为昂贵。

根据17年公司招股书中的数据,美国市场从港口到子公司CFP,在运输4081台的情况下,费用约为1457万;而国内在20530台的发货量情况下,运费只有845万。

销往其他国家港口30919台,运费约为1085万。

(来源:2017年公司招股书)

我们简单计算一下,美国运输一台成本大概为3571元,而国内的运输成本约411元,海运(工厂至港口的运输费)约351元。美国运费是国内运费以及海运的9-10倍。所以我们可以推断,美国收入大增,那么运输费用就会大幅增加。

公司的北美收入在2018年大幅增长51.3%,同年,公司的运输费用过亿,达到1.01亿,同比大幅增长119.57%;19年北美增长约为14%左右,另外在加征关税的情况下,公司的运费(含关税)也有一个较大幅度增长约37%。

2019年公司的运费和关税达到1.37亿,钱江摩托运输费加上包装和仓储约为4695万。

所以说高昂的运输费很大原因是由于美国业务造成的,而钱江摩托没有这方面的费用。

由于公司非常重视美国业务,在销售费用中,单独列出一项为美国市场促销费,这笔费用2019年约为3272万。

同期的三包费用也是大幅增长,2019年约为4100万;而同期钱江,市场开发费及三包维修两者合起来只有2600万。

公司的四轮车和二轮车销量约为10万辆,同期钱江40万辆。公司三包费如此之高,原因在于美国子公司CFP独立负责配件实物与工时费用。

凡是涉及美国子公司的,费用都很高。

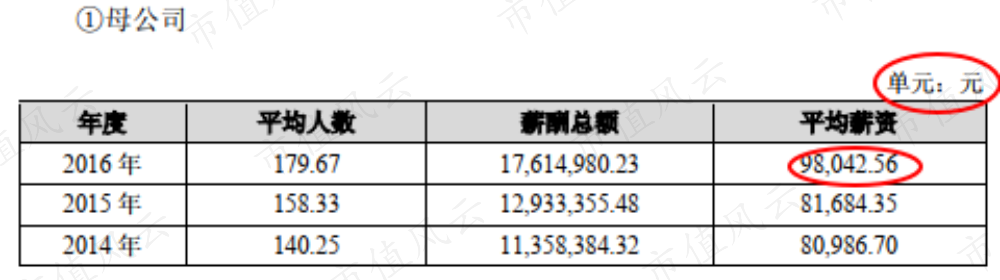

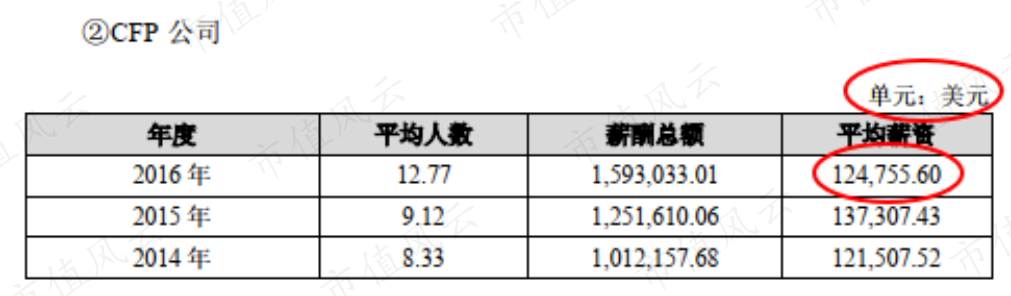

2、职工薪酬

2019年,春风动力销售人员职工薪酬为8393万,人均35.87万;同期钱江销售人员薪酬为2835万,人均约22.15万。

这也是由于美国员工工资拉高了整个薪资情况。2017年的招股书中透露,2016年母公司的人均薪酬约为9.8万;而CFP公司人均薪酬约为12.5万美金。

这样一对比,春风动力职工薪酬为钱江的3倍也就不奇怪了。

(来源:2017年公司招股书)

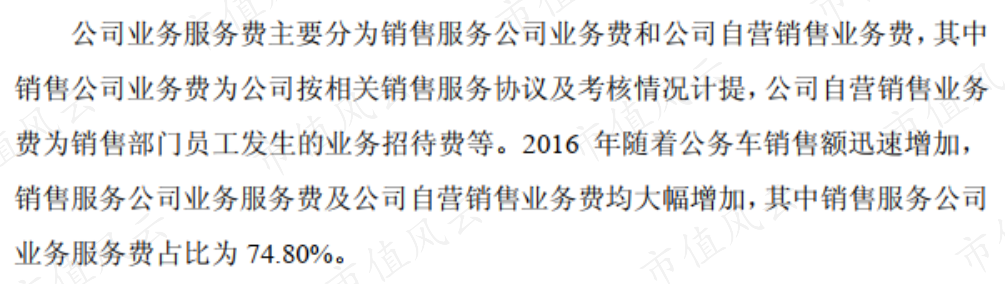

3、业务费

公司的业务费从2014年329万,大幅增长到2019年的4058万。

费用主要是为销售服务公司进行提点所致。

据公司2017年招股书透露,2016年的公务车销售额为1.28亿,业务服务费约为2391万,其中销售服务公司业务服务费占比为74.8%。

(来源:2017年公司招股书)

4、广告费

2019年,公司广告费达到5000多万,同期钱江业务宣传和差旅费合计约4000万。这也是公司比较大的业务支出。

结合以上4点分析,我们可以看出公司在营收低于钱江的情况下,销售费用高企,费用率远大于钱江摩托。

今年前三季度,公司营收同比增长约32.96%,销售费用只增加了2000多万,约7%左右;销售费用率从14.1%下降为10.58%。根据以上的分析,我们推测应该北美业务受疫情影响较严重,但是国内的业务增长较快。

总结一下,公司的毛利率较高,但同时公司的研发和销售较大,使得公司的营业利润率优势不明显,甚至处于劣势。

不过,公司扣非后的净资产收益率从2017年的13.96%,增加到了2020年3季度的20.5%,取得了显著的增长,和钱江以及隆鑫比起来有比较大的优势。

(来源:choice终端)

六、现金流以及营运能力

公司经营现金流一直在增长,到2020年前3季度,达到6.78亿。

净现比非常出色,2019年已经达到2.43,结合现金流和净现比判断,公司的利润就是真金和白眼,是实实在在揣进裤兜的人民币。

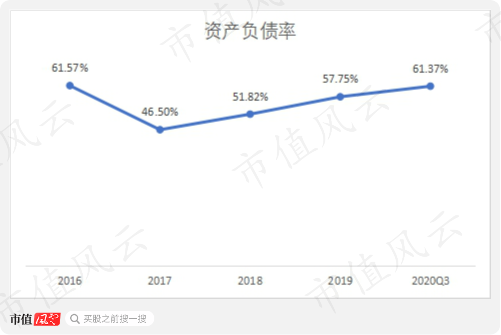

我们再来看下公司的债务情况。公司的资产负债率近年来持续上升,2020年三季度达到61.37%。

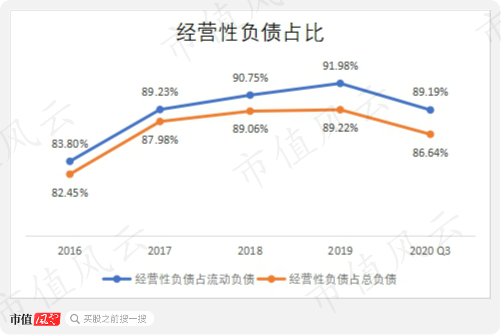

不过,我们分析负债结构会发现公司的经营性负债,即应付款(含票据),预收款,合同负债,占所有负债85%以上。

公司基本没有信用借款,抵押贷款等,全是靠挤占上下游企业的钱来推动公司的发展。

公司短期借款较低,截止2020年三季度末为2000万。过去三年均不超过100万;公司长期借款一直为0;财务费用常年为负,没有太多偿债压力。

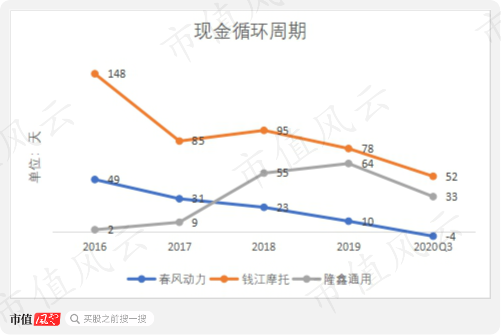

既然公司的债务主要是经营性负债,我们通过现金循环周期来判断一下公司的营运情况。

公司的现金循环周期一直走低,显示公司运营能力大幅提高,2020年3季度转负,为-4天,意味着公司只需要靠上下游的资金而无需自己垫资就可以正常运营,运营能力优于钱江和隆鑫。

总结

整体而言,公司财务稳健,现金流充沛,运营能力持续提升,在消费升级的背景下,抢占了优势地位,产品也取得了不俗的销量。

未来公司将会面临更激烈的竞争,机遇与挑战并存,业务能否继续蒸蒸日上,我们将持续关注。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复