会员

会员 下载APP

下载APP

本文由万点原创

文/小魔丸

号称“物联网数字化方案开拓者”的深圳市智微智能科技股份有限公司(简称“智微智能”)在2021年7月1日正式递交IPO申请十个月之后,终于距离A股更近一步。

5月13日,智微智能首发获通过。资料显示,智微智能的控股股东和实际控制人为袁微微、郭旭辉夫妇,二人分别以53.88%和41.14%的持股比例,合计持有智微智能高达95.02%的股份,“夫妻店”特征明显。

根据智微智能IPO招股书披露,公司主营业务为教育办公类、消费类、网络设备类、网络安全类、零售类及其他电子设备产品的研发、生产、销售及服务。产品形态主要有OPS、云终端和主板等。

热门赛道、临门一跃,看似前景大好,但华丽背后实则硬伤不断。芯片紧缺的卡脖子掣肘,直接带来未来发展的不确定性,激进囤货模式下造血能力亦出现严重问题。更不少虚增营收、粉饰业绩的质疑,前身牵扯走私案件的内控力也值得关注……

不确定性交织,智微智能又该如何证明业绩成长、公司发展的可持续性?

虚增营收质疑,与大客户“数据打架”

选择审核门槛较高的A股主板上市,智微智能的确有备而来。

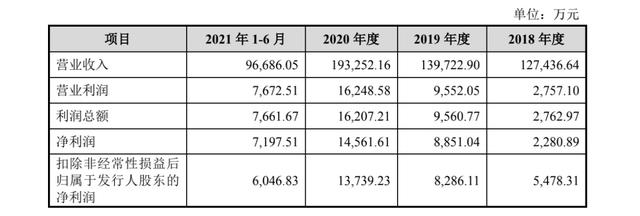

招股书显示,2018年~2021年上半年(以下简称“报告期”),智微智能的营业收入分别为12.74亿元、13.97亿元、19.33亿元和9.67亿元;同期归母净利润分别为2280.89万元、8851.04万元、1.46亿元和7197.51万元。

高增业绩,力图证明成长性。却引来证监会的怀疑,其要求智微智能说明报告期内营业收入和净利润大幅上升的原因及合理性。

不仅如此,营收数据的真实性同样存疑。以报告期最近一期为例。2021年上半年,智微智能营收为9.67亿元,其中境外销售收入为6115.49万元,境外销售收入不用缴纳增值税,其余部分则按照13%的增值税税率估算,可得出当期含税营收约为10.85亿元。

同期,智微智能“销售商品、提供劳务收到的现金”为12.11亿元,新增加预收款项及合同负债合计为4547.59万元,剔除此影响后,与2021年上半年营收相关的现金流入了11.65亿元。

将流入的现金与同期含税营业收入相勾稽后发现,智微智能现金流入金额比营业收入多出了8085.11万元。

2020年也有类似瑕疵。期内,智微智能的营业收入为19.33亿元,境外销售收入1.62亿元,推算出其当期含税营收约为21.63亿元。而同期,剔除预收款项及合同负债变动金额后的现金流入额为18.78亿元,比含税营业收入少了2.85亿元;经营性债权方面,2020年,智微智能的应收票据、应收账款余额以及应收款项融资的合计金额为4.26亿元,相较于2019年增加了2.03亿元,与理论值偏差高达8211.67万元。

连续两年均有巨额营业收入缺乏相关数据的支撑,其中是否有猫腻?虚增营收的嫌疑不可不察。

智微智能曾经的关联方之一,深圳市佳瑞时代科技有限公司(“佳瑞时代”)也引起了万点研究的注意。实际控制人之一袁微微之父袁桂林曾控制并担任执行董事。

报告期内,佳瑞时代作为智微智能供应商,采购金额分别为284.29万元、73.79万元、186.78万元、91.73万元;2018年-2019年佳瑞时代也都是智微智能的主要客户之一,销售金额分别为15.97万元、184.64万元。

佳瑞时代既兼任客户、供应商,又曾是关系密切的关联方,是否存在体外资金循环粉饰业绩的嫌疑?

智微智能还存在与大客户数据“打架”的情况。锐捷网络股份有限公司(以下简称“锐捷网络”)是智微智能的重要客户,报告期前三期锐捷网络都排在智微智能大客户第二位,2021年上半年排名上升为第一位。锐捷网络于2020年12月在创业板申请上市,报告期内智微智能也跻身其前五大供应商榜单。

但二者的招股书,却没能达成“默契”。

智微智能招股书显示,报告期内,智微智能向锐捷网络销售的金额分别为16776.03万元、19348.92万元、27749.11万元、13476.71万元;锐捷网络招股书显示,报告期内,锐捷网络向智微智能采购金额分别为16318.14万元、19622.34万元、26912.15万元、13636.39万元。

可以看出,智微智能披露的数据与锐捷网络所披露的数据两者相差了457.89万元、-273.42万元、836.96万元、-159.68万元。

缺芯之痛,现金流恶化、库存困境

上述数据瑕疵,并非刻意夸大影响。问题在于,智微智能在经营层面而言,明伤暗疮不断。

智微智能现金流恶化的警报已经响起。报告期内,公司的经营活动产生的现金流量净额分别为2.61亿元、1.49亿元、970.72万元和-3153.24万元,下降趋势明显。

现金流对企业发展有多重要?事实上,现金流是最能反应企业发展质量的硬指标。巴菲特曾言,现金就像氧气,在99%时间里我们感觉不到它的存在,但当它缺少时,才意识到它是多么必需。如此看,2021年上半年的智微智能的经营性现金流甚至出现净流出的“缺氧”状态,不容乐观。

与此同时,负债也逐年走高。报告期内,公司负债合计分别为3.61亿元、3.73亿元、5.94亿元、9.9亿元,其中,公司仅2021年上半年的负债就比2019年、2020年的负债总和还高。同时,报告期内公司的资产负债率(合并)分别为52.54%、46.96%、50.96%、60.49%,呈现波动上升态势。

营收、净利润高升,为啥经营捉襟见肘?

智微智能表示,主要系公司经营规模不断扩大,公司为生产提前备料,加大了原材料采购力度,使得应付款项等较同期大幅提升所致。

2020年疫情爆发后,“芯片荒”席卷全球。智微智能也难以独善其身,其所需芯片、硬盘、内存主要在美国、中国台湾等国家或地区生产,受到中美贸易摩擦和新冠疫情的影响,智微智能所需相关原材料不但价格疯涨,而且供应紧张。证监会也在问询中重点关注了智微智能有无断供风险、是否对采购渠道存在重大依赖。

为了应对“芯荒”,智微智能进入了“买买买”的囤货模式。报告期内,公司采购芯片、硬盘、内存的合计金额分别为7.45亿元、7.15亿元、12.28亿元和10.13亿元,占原材料采购的比例分别为66.18%、66.49%、71.27%和75.72%,采购金额及占比越走越高。

如此大手笔备货,智微智能仍心有戚戚,表示未来不排除核心原材料的供应将持续紧张及价格持续上涨,这将对公司的生产经营产生不利影响。

但未雨绸缪带来的更直接问题是存货高企,打乱了公司的资金链。报告期各期末,公司存货账面价值分别为3.18亿元、2.62亿元、4.05亿元和9.55亿元,2021年6月末较2021年末增长了一倍多。截至2021年6月末,公司原材料账面价值为6.73亿元,较2020年末增长191.26%,从而使得公司应付账款也相应增加。

资金集中在存货上,企业的流动性也随之减弱。2018年至2021年1-6月,智微智能存货周转率分别为3.71次、3.83次、4.69次、1.17次,可比公司均值分别为6.29次、5.44次、5.84次、2.62次。

ROE指标的暴跌也引人注意。报告期内,公司加权平均净资产收益率分别为10.16%、23.68%、29.30%以及11.81%,扣非加权平均净资产收益率分别为24.40%、22.17%、27.64%以及9.92%。

在万点研究看来,存粮过冬的智微智能把自己拖入了库存困境。首先是库存风险,如若库存管理不善,或未能及时优化产品结构和质量,势必带来业绩的重创;第二,库存模式下,企业流动性变差,会滋生杠杆风险;第三,“缺芯”情况亦可能是长久战,库存消耗过后,依然无芯可用,囤货很难从根本上解决问题。

承租房产瑕疵与走私“黑历史”

合规性层面,也有不少槽点。

招股书中,智微智能在经营风险中列出了“租赁房产的产权瑕疵风险”。报告期内,智微智能的承租房产公司向东莞市辉煌贸易有限公司租赁的位于东莞市清溪镇谢坑村辉煌工业区的厂房、办公室、宿舍未取得房产证,其产权存在瑕疵,且为智微智能的主要生产基地。

主要生产基地的承租房产瑕疵,在审议中引发了证监会的重点关注。证监会要求智微智能说明瑕疵房产的具体情况、产生原因、日后遭受行政处罚的可能性、对公司造成的潜在损失,并追问使用瑕疵房产是否符合《首发业务若干问题解答》等相关规定对资产完整性、生产经营合规性的要求。

另一内控质疑重头戏,则由一家重要的关联方引出。

2021年4月,智微智能递交招股书前3个月,与其关系密切的深圳市先冠电子有限公司(下称“先冠电子”)突然注销。

先冠电子,是智微智能的重要关联方之一,早在2000年便由智微智能实控人之一的郭旭辉注册成立,郭旭辉曾控制并担任执行董事、总经理的公司。

不仅于此。现如今智微智能的多项业务也承续于先冠电子,2018年先冠电子将拥有的9个注册商标无偿转让给智微智能;而且目前智微智能共有董监高和核心技术人员14名,除去两位外部独立董事外,剩余的12名成员中,有9位来自于先冠电子。

如此看,智微智能可以说是先冠电子的“转世”。

先冠电子紧急注销的“金蝉脱壳”,更像是“弃卒保车”。

深入看,这背后隐藏着一段“不堪回首”的往事:先冠电子曾因走私普通货物罪被判罚,时任先冠电子采购主管的郭晓辉也因走私罪被判刑。

根据裁判文书网(2015)东中法刑二初字第41号刑事判决书信息显示,2011年3月至2014年2月期间,郭晓辉经与叶修明商议,决定以支付明显低于货物正常进口应缴税额的包税费的方式委托被告单位深圳快兔仔公司代理进口一批PCB空白线路板,深圳快兔仔公司以低报价格方式进口该批货物。

经海关关税部门核计,先冠电子伙同深圳快兔仔公司走私普通货物偷逃应缴税款1076886.59元。后经法院判决,被告单位深圳市先冠电子有限公司犯走私普通货物罪,判处罚金人民币50万元;被告人郭晓辉犯走私普通货物罪,判处有期徒刑二年,缓刑二年。

彼时,智微智能实控人郭旭辉,还是先冠电子的实控人。郭晓辉,是郭旭辉之弟,也是智微智能创始人之一。不仅如此,据招股书披露,智微智能成立之初郭晓辉还曾以80%的持股比例成为智微智能创始人兼第一大股东。

对于郭晓辉走私犯罪的事实,智微智能在招股说明书“只字未提”。此走私刑事案件的丑闻,随着先冠电子的注销而“烟消云散”了。智微智能对于重大诉讼披露是否有所遗漏呢?

只是,投资者的眼光依然雪亮。改头换面,并不能隐藏这段刑事过往。公司的内控力、合规性、管理能力依然要经受质疑与考验。

虽然成功过会,但智微智能的基本面扎实程度、合规性考量、内控规范能力,都受到重大质疑。

尤其是对其未来业务发展的可持续性考量。“缺芯”的不确定性犹如达摩克利斯之剑高悬头顶。应对而言,囤货模式对流动性的限制,让智微智能的未来发展捉襟见肘。

在万点研究看来,打铁还需自身硬,智微智能自我证明的不二方法,是以更扎实的业绩说话。但其主要产品的竞争依然严峻,亦有巨头进入,挑战不断。供应链、下游竞争两端承压的窘境之下,智微智能前路并不明朗。

如此情况,上市后智微智能会表现如何,是否会面临破发风险?万点研究将持续关注。

END