会员

会员 下载APP

下载APP

文:初善君

上篇文章我们对 市盈率的基础知识做了介绍:市盈率的本质是投资公司回本所需要的时间,根据使用净利润的不同,市盈率分为静态、滚动和动态市盈率,而计算市盈率的关键是对净利润有深刻的理解。

今天我们一起学习一下如何运用市盈率。

1、如何确定不同行业的合理估值?

在A股有个典型特点,就是不同行业通常会有不同的估值水平,而且这种估值水平会维持非常长的时间,时间长到我们认为这都是合理的。举例来说,银行业公司的长期PE水平都维持在10倍以下,而医药行业公司估值都在30倍以上。为什么会呈现这种差异呢?是否存在本质原因呢?

这里初善君和大家一起学习一点理论知识。

自由现金流模型中有个公式,假设把净利润当做自由现金流,那么P=EPS/(r-g)。其中:P=公司股价,EPS=下一年预期的每股收益,r=股权投资的要求回报率(贴现率),g=每股收益的增长率(永久性)。

那么PE(市盈率)=P/EPS=1/(r-g)。也就是说市盈率与每股收益无关,而是由股权投资的要求回报率和增长率决定。

假如你要求的收益率是10%,每股收益的永续增长率为6%,那么PE=1/(10%-6%)=25倍,如果永续增长率为零,那么PE=1/10%=10倍,如果要求的收益率是30%,那么PE=1/(30%-6%)=4.16倍。

因此市盈率主要跟你要求的回报率R和永续增长率G有关。显而易见的是,你要求的回报率R越高,那么你可以买入的市盈率估值越低。如果大家要求的R是一样的,都是10%,那么区别就是G,医药行业作为常青藤行业,G可以大一些到6%,那么合理估值就是25倍,而银行业的永续增长基本是与GDP持平或者下降的,如果取1%,那么合理估值就是11倍。这也解释了为什么消费公司的估值也比较高,因为G高。

不同行业的估值不同,表面看是由其眼前增速决定,本质是由其永续增长率决定的。

有小伙伴会质疑,很多公司的净利润增长率都是30%以上,甚至可以维持多年30%以上,那么永续增长率可以取多少?在理论界,永续增长率的区间是0%-6%,极少有更高的永续增长率,这里关键看行业。

2、如何判断市场整体估值?

我们经常看到某某人说A股整体处于估值低估区域,值得投资,这种说法的依据无非是上证50估值多少倍,沪深300估值多少倍,处于历史较低空间,这种说法靠谱吗?如何理解呢?

看看具有百年历史的美国证券市场,美国股票市盈率整体处于10-20倍的波动区间,平均在15倍,15倍左右的PE应该是市场估值的中值。为什么是15倍呢,一种解释是这对应6.7%的长期回报率,是无风险收益率(长期国债利率)基础上加一点风险溢价构成的。所以当我们看整体估值时,完全是可以判断市场的位置。

上证50指数由沪市A股中规模大、流动性好的最具代表性的50只股票组成。下图是上证50的估值图,可以看到2009年至今10年,PE在6.95-27.43之间波动,目前是9.9倍,处于分位置41.74%,中等偏低的位置。

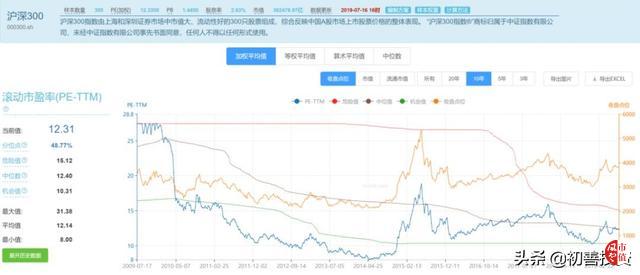

沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。看沪深300的估值区间8倍至31.38倍,当前值12.31倍,分位点为48.77%。

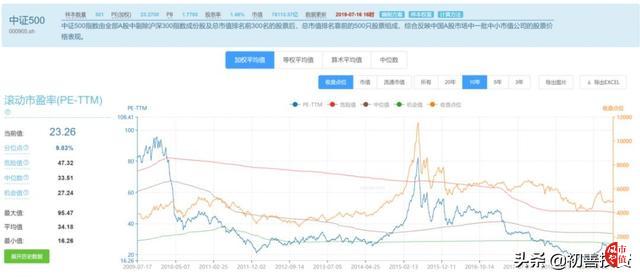

在看更具代表性的中证500,中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中小市值公司的股票价格表现。中证500的估值范围是16.26倍至95.47倍,现在位于分位点9.83%,看似不高,但是绝对值较高。

从上证50、沪深300和中证500估值对比来看,市值越高,估值越低,上证50和沪深300的整体估值基本来到平均附近,沪深300估值虽然分位点低,但是绝对值还是蛮高的。

整体来看,现在市场主要公司估值合理偏低,毕竟我们是快速发展的经济体。这种方法特别适合做指数基金定投的朋友。

大家猜猜全市场估值最低的地方在哪里?当然是B股啦。

3、PEG

由于有些公司的净利润增速特别快,使用PE估值时会显得很高,因此彼得·林奇发明了适合成长股投资的估值指标——PEG指标。这个指标的本质意义在于在市盈率一样的前提下优先选择净利润增速高的公司,或者在同样的增长速度下选择市盈率较低的公司。

PEG=市盈率(PE)/净利润增长率(G),这里的PE个人认为选择预期PE、滚动PE或者静态PE都是可以的,主要是理解这个公式的含义。增长率的话个人认为选择下一年度的增长率可能有点短,至少要选择可预见未来2年的复合增长率。比如某股票的静态市盈率为40,预期其未来2年利润复合增速为40%,则PEG=40/40=1。

关于PEG有种大家几乎公认的说法,当PEG=1时,股票价格合理;当PEG值<=0.5时,股票价格为明显低估状态;当PEG值>=2时,股票价格处于明显高估状态。

这种公认的说法也是有原因的。假设一家公司的市盈率是40倍,看着很高,预计公司未来三年的净利润增速是40%,如果股价不涨的话,三年后市盈率是多少倍呢?T年每股收益1元,T+1年是1.4元,PE变成了28.57,T+2年是1.96,PE变成了20.40,T+3年是2.74元,PE变成了14.59。即使市盈率下降至30倍,股价也翻倍了。要是市盈率维持在40倍,那么三年的收益率高达174%,所以成长股投资收益几乎是最高的。

骑马要骑最狂的马,喝酒要喝最烈的酒,买股票就要买成长最快的股票。

然而很多人刚刚接触到PEG,看到某某股票,一季度的增速是300%,现在市盈率是60倍,那PEG=60/300=0.2,是不是很低估,以为捡到了宝,可以买买买!殊不知关键在于盈利的稳定性和可预测性。

盈利的稳定性。如果公司的盈利是不稳定的,谈不上用PEG估值,比如周期性明显的公司,盈利的稳定性才是PEG投资的核心。

可预测性。可预测性的含义在于企业要保持一定的竞争力,比较方便准确的预测公司的未来盈利。

所以很多估值看起来简单,务必了解其内涵,灵活运用。这两年很多成长股的典范这两年都遇到了成长的烦恼,老板电器、网宿科技等等,大家可以学习相关案例。

4、戴维斯双击

有一种投资方法比PEG收益率还高,其原则是在低市盈率买入股票,待成长潜力显现后,以高市盈率卖出,从而赚取企业成长和估值提升的双重收益。这就是江湖中无数投资者为其倾倒缺鲜有成功案例的“戴维斯双击”。

杨天南先生的书《戴维斯王朝》有记录,戴维斯1950年时买入保险股,此时PE只有4倍,每股收益为1美元,10年后保险股的PE已达到18倍,每股收益为8美元。换句话说,戴维斯4美元买入,“8×18美元”的价格卖出,戴维斯双击就是这么风骚。

A股市场由于估值一直比较高,戴维斯双击的例子不多。不过这两年的白马股行情都可以理解为戴维斯双击:股价涨幅远大于盈利涨幅,其他涨幅全靠估值提升。

贵州茅台2014年盈利154亿元,2019年预计盈利429亿,涨了2.78倍,股价由90块涨到了1000块,超过10倍,所以估值从10倍提升到目前的35倍左右。

招商银行2014年盈利559亿,2019年预计盈利909亿,涨了1.62倍,股价由10块涨到了37块,涨了3.7倍,所以估值从5倍到现在11倍左右。

所以感谢戴维斯。

当然,A股戴维斯双杀的太多了,你们猜猜看,现在涨起来的白马,哪些会遇到双杀?

5、三年一倍估值法

如果说PEG和戴维斯双击是可遇不可求的投资机会,同时风险可能比较高,那么市盈率还有哪些稳健的用法呢?

初善君这里在介绍一种三年一倍的估值法,三年一倍的话年化收益率是多少呢?看似不高,其实差不多高达25%,这个收益率水平非常牛了。

假设一家公司未来三年净利润增长约25%,同时公司估值较低(什么叫较低,大概率就是低于20倍),那么三年后,估值不变的话,基本就是三年一倍了。如果估值在有所提升,那么三年不止一倍。

这种方法的关键就在于公司本身估值低,成长性稳定且还好。

肯定有人会说,哪有这种好事呢?其实市场上这种机会很多,关键是要去寻找。

比如有一家公司2019年、2020年年预计收入增长34%和29%,净利润预计增长30%和26%,该公司目前滚动市盈率只要14倍。

这种公司市场上其实很多,关键还是对公司行业的理解,对财报的熟悉和认可,和坚持不懈的学习钻研精神。

在学习了财报之后,搞得定一切套路,然后懂一点点市盈率,加上对公司、行业的理解,不赚钱怪谁呢?

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复