会员

会员 下载APP

下载APP

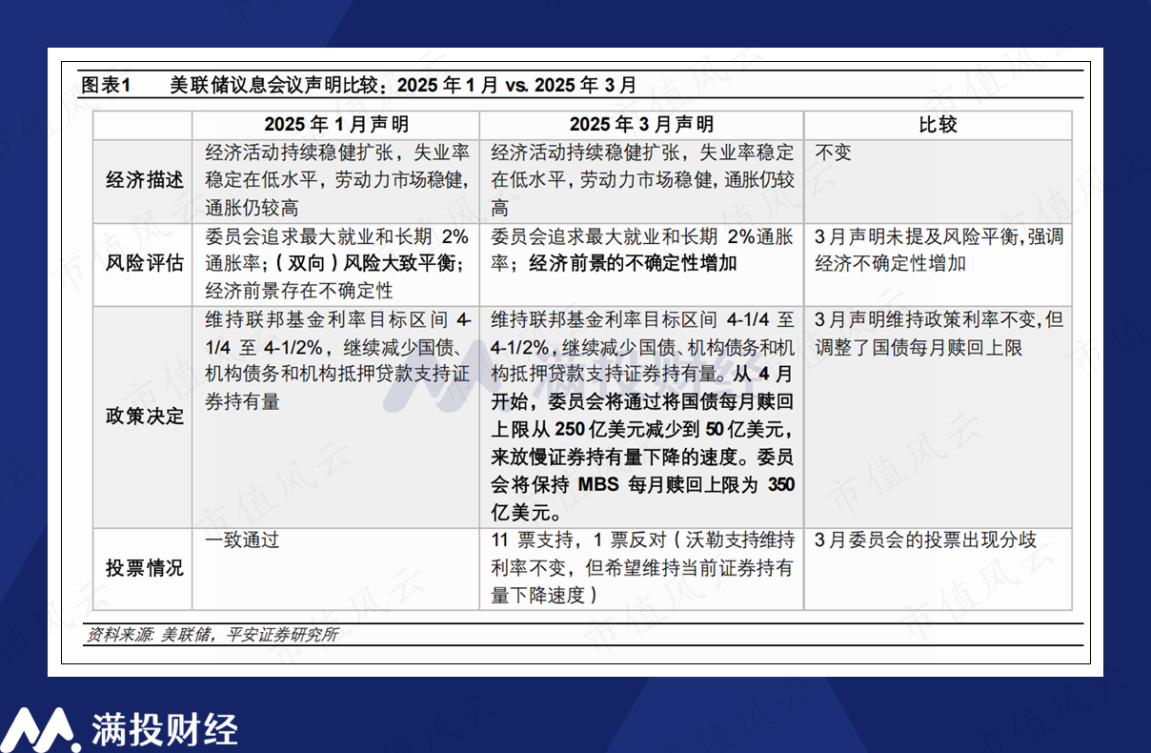

美东时间3月19日,美联储3月FOMC会议如期召开,并如市场预料的那样宣布了维持联邦基金利率不变,维持在4.25%~4.5%的消息。由于一切都符合预期,标普500与纳斯达克也并未对停滞的降息进程有所表示,甚至还在当日冲高,以回应鲍威尔释放出的鸽派信息。

从鲍威尔会议中的言论以及会议后放出的点阵图来看,美联储在试图向市场传达稳定的信号,即尽管特朗普的关税政策会令美国经济的不稳定性加重,但美联储既定的降息进程仍会如常推进,只是节奏上会有所调整。这也是鲍威尔在特朗普上台前后坚持的表态,即美联储的方针不会因为总统的变更而动摇。

结合此前公布的经济数据来看,3月议息会议其实是有些“鸡肋”的,年内降息的关键节点依旧在6月。但鲍威尔在会议中的言论表态,依旧有值得分析与探讨的部分。结合议息会议以及市场信息,来看看3月的降息议程透露了哪些有效信号?

01

重心从"抗通胀"到"稳增长"

回顾2025年开年至今的市场信息,当前美国经济最大的变数就是特朗普政府飘忽不定的关税政策,而这一变数甚至可能会导致美国经济增速放缓,是美联储想要极力避免的。

就鲍威尔执掌美联储的风格而言,其在特定阶段会为美联储定下一个明确的主线目标,并根据观察经济数据去完成。在2022年—2024年期间,鲍威尔设定的主线任务是“降通胀”,美联储便以2%的CPI目标为锚点持续执行加息。时至今日,美联储的主线任务,或许聚焦于美国的经济增长,或者说保障美国经济不陷入衰退这件事上。

随着通胀步入顽固且相对稳定的区间,当前美联储的核心目标已有所改变。在本次议息会议的讲话中,鲍威尔删除了有关“就业和通胀目标的风险大致平衡”的内容,并在回答记者提问时指出,“当前美联储已经过了需要特别强调风险平衡的阶段”。面对关税对通胀影响的提问,他提出‘关税通胀临时论’,市场视其为鸽派立场。

与之对应的,鲍威尔在“经济放缓”的问题上花了更多的时间,更多地传递“经济增速稳定”的表态。对于1-2月的经济读数,鲍威尔表示其硬数据(hard data)相当可靠,消费支出虽略有放缓,但仍保持稳健态势,经济增长预期可能放缓,但硬数据总体上仍呈现稳健图景。从表态看,美联储或许在刻意乐观看待经济前景以打消市场疑虑。但另一方面来说,也反映当前美联储相较于通胀,更在乎美国的经济增长情况。

美联储放缓缩表的超预期举措,则一定程度上验证了上述观点。在美国1-2月通胀预测上修、通胀风险增大的背景下,美联储依然选择于4月1日起放缓缩表、放缓国债的减持速度。通过减少国债市场供给、压降美债收益率,对于经济和股市有积极作用,客观上部分发挥了降息的功能,这或许也是鲍威尔能够选择“观望”的底气。

02

关税政策悬而未决:市场最大不确定性变量

就本次FOMC会议而言,市场在较早的阶段就已给出“暂停降息”的一致预期。究其原因,是根据特朗普的备忘录,其政府计划在4月2日讨论有关对等关税的政策执行。甚至于1-2月的经济读数,也存在一部分担忧关税影响而产生的“防御性波动”。关税政策尚未落地,美联储的预期自然也只能是“不确定”。

相较于特朗普对中国、对墨西哥和加拿大实施的产业限制关税,其即将讨论的对等关税政策影响面更广,其标志着美国贸易政策的重大转变。若实际落地,包括欧盟、韩国、日本、印度在内的多个国家都可能面临较高的关税压力。然而,从特朗普以往的行为模式来看,他常利用政策筹码进行关税威胁,再通过谈判实现其真实意图,这也意味着关税的落地充满了不确定性。

从本次会议给出的经济预期来看,美联储已经设想了一定的经济衰退风险。美联储将2025年第四季度的实际GDP同比增速预测下调0.4个百分点至1.7%,同时将PCE和核心PCE的同比增速预测分别上调0.2个百分点和0.3个百分点至2.7%和2.8%。但鲍威尔同时强调,美联储将密切关注关税对经济趋势的影响,特别是其对关键经济指标(硬数据)的潜在影响。

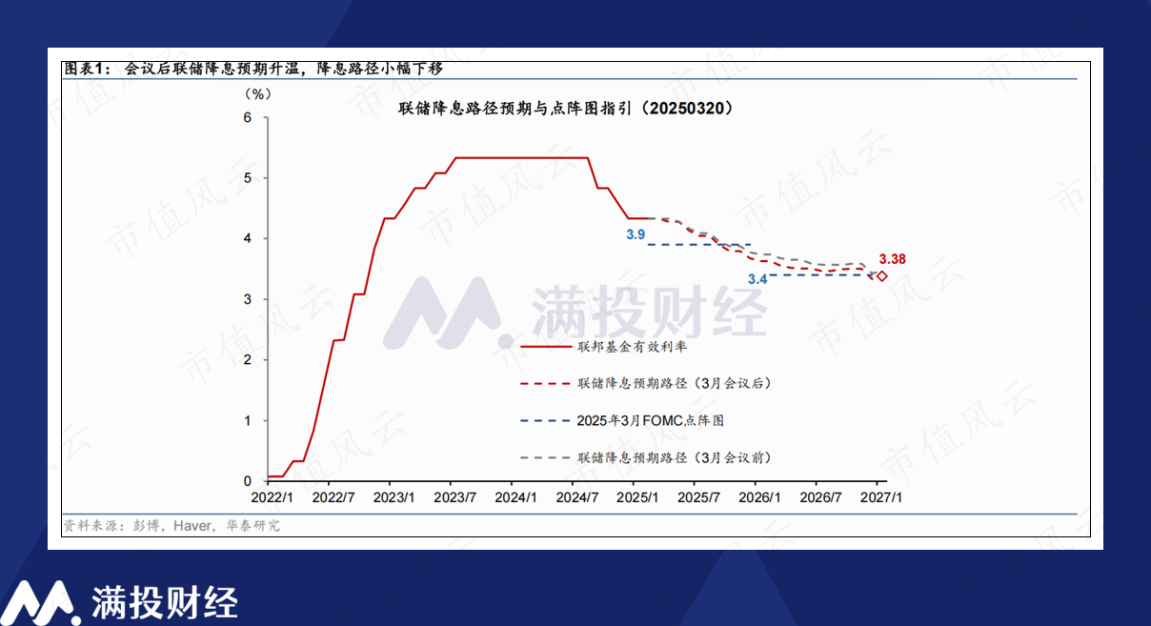

从鲍威尔执掌美联储的履历来看,“等待”是其善用的手段。鲍威尔在记者会上表示,美联储无需急于调整政策立场,等待的成本很低,并不急于在5月降息。考虑到数据验证的时效性与样本数量,美联储的首次降息也有可能会晚于6月,而是在7月或者9月再执行。但倘若特朗普的关税政策“立竿见影”,仅4-5月份的数据便击穿美联储的防线,那么下半年的降息进程上便有可能出现“补降”,使全年的降息幅度超过50BP。

需要指出的是,特朗普的关税政策对经济增速与通胀均有冲击,而当前的美联储或许在通胀部分的预估会有所不足。由于短期通胀预期也会影响居民和企业行为,引发通胀的螺旋上升。按鲍威尔在本次新闻发布会所表述的“只看长期通胀预测”可能会产生错误的判断。若通胀超预期上行,那么美联储在年中将要面对控通胀和稳经济的艰难选择,届时或使市场的不确定性进一步提升。

03

鸽派表态下的各类资产机会分析

就美股市场而言,可以看出本次鲍威尔的发言和思路在有意地稳定美股市场。“关税通胀临时论”的核心,便是减少市场对关税政策的担心,安抚市场情绪,促使美股市场的风险偏好有所修复。从截至本周的市场表现来看,鲍威尔的发言还是起到了积极作用,不少前期跌幅较大的美股标的在议息会议后有了明显的反弹。

需要注意的是,鲍威尔在新闻发布会上明确指出,美联储不会对任何市场的合理水平发表意见,而是从宏观角度关注经济数据的变化;金融市场的变化会对经济活动产生影响,但这种影响需要是实质性、持续性的,且持续时间足够长,才会引起美联储的重点关注。鲍威尔自然不乐见股市下行,但在具体的政策决策上,股市并没有显著的影响力。

从美联储角度出发,当前阶段美国的经济不陷入衰退是最重要的任务指标,次要目标便是维持通胀不出现较大幅度的偏离,朝着既定的2%进展。在此背景下,即使不执行降息,对美联储来说或许也能接受,正如2023年至2024年间的利率停滞期那样。而在此背景下,美股面临业绩压力,风险偏好受抑,加之估值本就偏高,这些因素共同抑制了股价上行。

就其他资产而言,在俄乌冲突仍在持续的背景下,油价依旧是受到打压的资产,同时特朗普政府对化石能源的追捧,注定需要建立在原油价格走低的前提上。黄金资产则在地缘政治冲突加剧,央行购金重启、全球货币波动加剧的背景下,有望维持走强的趋势,继续向3000美元/盎司的上方冲击。

回复

回复