会员

会员 下载APP

下载APP

2026年一季报归母净利润排在前面的,银行、石油、保险占了一大片。第一张能代表科技股的面孔是宁德时代(300750.SZ),利润207亿,排名14。

2026年5月17日,长鑫科技招股书一披露,一季度248亿利润直接把“科技新贵”的上限抬了一层。

即便按20倍PE估算,长鑫就基本能坐稳市值第一的位子。作为对比,工商银行目前总市值约2.58万亿,宁德时代约2万亿。A股市值头部很长一段时间被银行、白酒、保险、三桶油主导,传统权重股的合计占比在沪深300中超过21%。

这或许是中国A股历史上第一次有一家本土科技公司,以如此体量站到最高舞台,改写沪深300、上证50的传统经济底色。

一、一条几乎不可能的路

长鑫科技是谁?

招股书里的官方身份是:我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。

全球DRAM市场,三星电子、SK海力士、美光科技三家的销售额合计超过全球市场的90%。三家老牌巨头从事DRAM的时间超过30年,长鑫从2016年成立算起,还不到10年。

这个行业有三大门槛,新玩家几乎进不来。

一看技术。一个DRAM芯片从设计到下线,涉及光刻、刻蚀、薄膜沉积、扩散、离子注入等数百道工序,每一道都影响最终良率。

二看钱。一座12英寸DRAM晶圆厂的投资规模动辄超百亿美元。建好之后还要持续投钱搞研发,没有规模效应就摊不平成本,没有成本优势就抢不到份额,抢不到份额就无法扩大产能——这是一个死循环。

三看人才。DRAM行业从设计、制造到封测,每个环节都需要多年经验沉淀,国内该领域的高端人才储备本就薄弱。

三座大山压下来,绝大多数潜在玩家早就放弃了。长鑫选择了难度最高的打法——IDM。设计和制造都在自己手里,工艺和产品可以同步迭代、紧密咬合。这种模式落地很难,但一旦跑通,效率和成本控制的优势都会体现出来。

2019年长鑫推出第一颗自主设计生产的8GbDDR4产品,实现中国大陆DRAM产业“从零到一”的突破。但问题也很实在,做出来了,账面上却是亏的。

特别是2023年,DRAM行业进入深度下行周期。当年的DRAM价格腰斩,而长鑫同时背负着工厂折旧和持续投入的研发开支,利润表非常难看。

行业谷底叠加自身巨亏,长鑫的选择其实只有一个——跳代研发。落后几十年的起跑线,不允许它按部就班。

长鑫从第一代工艺技术平台直接跳到第三代,再到第四代,完成了DDR4、LPDDR4X到DDR5、LPDDR5/5X的产品覆盖。到2025年,长鑫的工艺技术水平已基本对标行业主流,这是国内企业从未做到过的事。

二、2025年:从量变到质变

AI服务器的内存配置量是传统服务器的8到10倍。与此同时,存储大厂将80%以上先进产能转向了HBM(高带宽内存),导致通用DRAM供给被显著挤压。2025年下半年开始,全球算力需求激增,DRAM市场突然供不应求,价格连续大幅上涨。

根据Omdia的数据,2025年全球DRAM市场规模约1,505亿美元,同比增长超过50%,预计2030年将增长至5,710亿美元,年均复合增长率超过30%。AI需求的高景气度至少在未来两三年内有清晰可见的支撑逻辑。

最明显的信号出现在销售端。2026年初,大厂集中转向长期供应协议(LTA),三星、SK海力士、美光开始和谷歌、微软、亚马逊签订3到5年的LTA。云厂商承诺未来数年的采购量,并预付一笔保证金,原厂承诺价格不超过某个浮动区间。

这意味着什么?

过去存储行业是典型的强周期行业——价格高的时候利润极好,价格低的时候全行业亏损。但LTA的出现,把一部分收入从“价格博弈”变成了“合同锁定”。未来3到5年的现金流有相当一部分可预期,不再完全随行就市。这是一轮周期性质发生改变的超级上行。

三星电子、SK海力士、美光科技三家合计份额仍超过90%。但长鑫的份额也在快速攀升:从2023年仅1%以下,到2025年Q4已升至7.67%。

招股书给出了三组关键数字。

第一,产能利用率从2023年的87.06%提升至2025年的95.73%,三座晶圆厂几乎全部满载运转。

第二,出货量暴增。2023年至2025年,主要DRAM产品销量的年均复合增长率高达83.98%,两年翻了近两倍。

第三,价格逻辑变了。DRAM行业价格一直波动剧烈,但这次涨价的核心驱动力与过往不同,是AI数据中心对存储的结构性刚性需求。服务器DRAM已占全球DRAM消耗量的约50%,AI服务器的需求增速远超传统服务器。

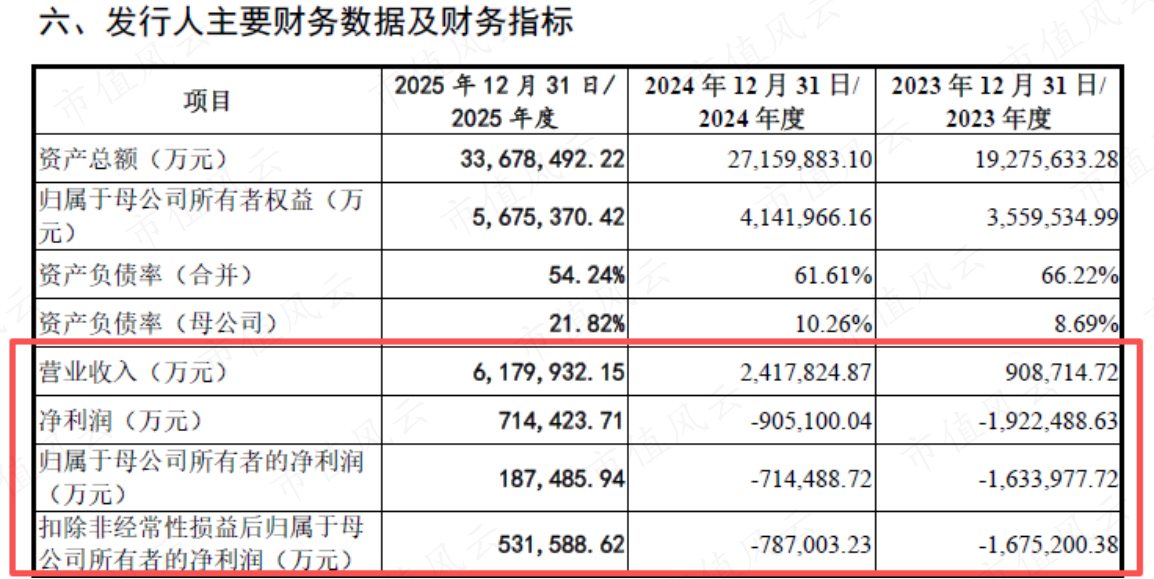

产能持续释放、销量翻倍增长、产品价格暴涨,三重因素叠加,让长鑫的业绩在2025年彻底拐弯。全年营业收入达617.99亿元,归母净利润18.75亿元,成功扭亏为盈。

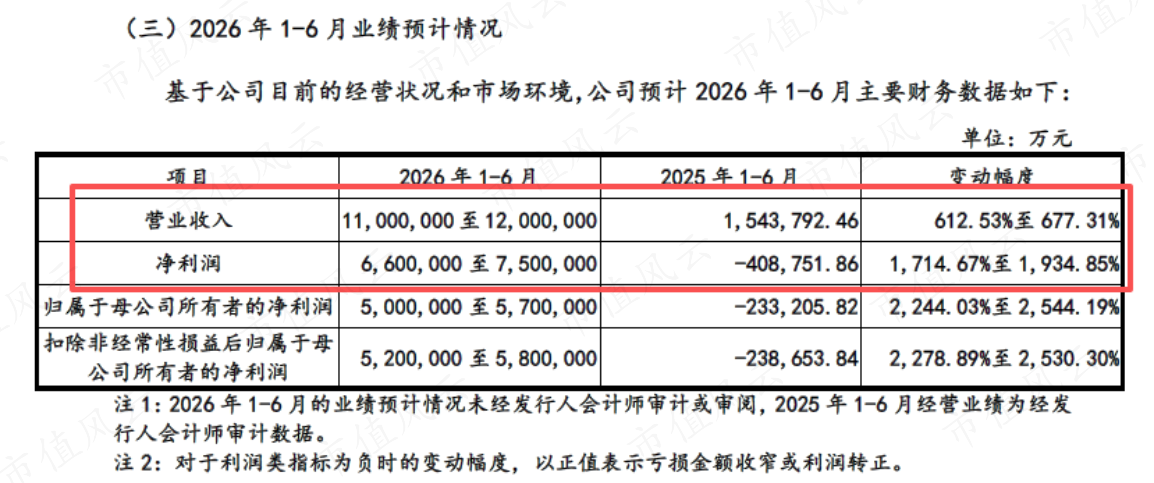

2026年一季度的数据更是让所有疑虑基本打消。

2026年Q1,公司营业收入508亿元,同比增长719%;归母净利润247.6亿元,去年同期亏损15.6亿元。

单季营收已经接近2024年全年的两倍,单季归母净利润已经是2025年全年的13倍。

长鑫对2026年上半年的展望同样惊人:预计营收1,100亿至1,200亿元,归母净利润500亿至570亿元。

三、核心竞争力:IDM+工艺突破+产能扩张

IDM模式是长鑫的核心护城河。

在这个模式下,工艺升级和产品迭代可以同步推进。长鑫的核心技术体系覆盖了产品设计、制造工艺、封装测试、模组设计等所有环节。

长鑫处在DRAM产业链的最核心环节——晶圆制造。

向上游,它的规模化采购和验证需求,为国内半导体设备和材料企业提供了重要的商业化窗口。招股书披露,公司在持续推进供应链本土化和多元化,化学品、光阻剂、硅片、气体、靶材等核心原材料都已在积极导入国内供应商。

向下游,公司丰富的DRAM产品组合为国内服务器、智能手机、PC等终端品牌提供关键核心部件供应链保障,填补了过去只能依赖进口的空白。

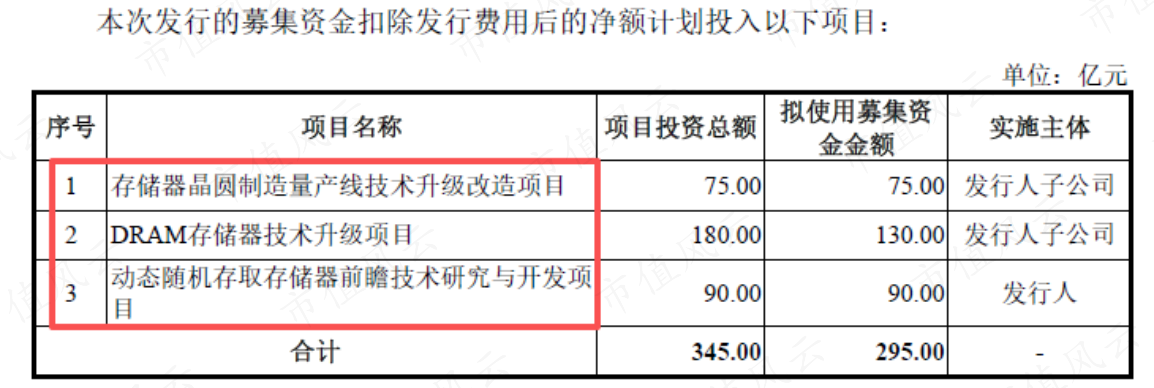

产能方面,长鑫在合肥、北京有三座12英寸晶圆厂,产能规模已是中国第一、全球第四。此次IPO计划募资295亿元,全部投入DRAM相关:存储器晶圆制造量产线技术升级改造、DRAM技术升级、前瞻技术研发。

产品线也在快速扩张。DDR4、DDR5、LPDDR4X、LPDDR5/5X全系列覆盖,2025年中高端产品占比显著提升。其中DDR5和LPDDR5/5X等高单价产品的放量,直接拉高了整体毛利率——2025年公司主营业务毛利率已从前一年的5.00%大幅跃升至41.02%。

客户结构也印证了市场认可度:阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等头部厂商均为终端客户。

持续推进第四代工艺技术平台量产,以及扩建带来的规模效应,未来会继续显现。

小结

长鑫科技的崛起,建立在中国DRAM几乎为零供应的现实之上。

这是一个靠持续数百亿的资本开支、十年的技术攻关和一波历史性行业景气周期共同推动的故事。2026年单季归母净利润突破247亿元之后,这家公司在全球DRAM产业中,已经没人能忽视它的存在。

风险也不应回避:累计亏损截至2025年底仍有366.5亿元,巨额历史亏损需要多年时间逐步弥补。DRAM行业价格波动一向剧烈,虽然本轮周期持续时间超出以往,但周期性波动从未真正消失。

回复

回复