会员

会员 下载APP

下载APP

经常有人问到:怎么样才能买到好的保险啊?

其实,多关注“能不能买”比“买哪个产品好”更重要。

保险公司核保的逻辑是什么?我们又该如何进行健康告知呢?

在“996”、“007”、“熬夜”盛行的今天,居民的亚健康状态比率长期处于高位。对于大多数人来说,保险不是想投就能投的,需要通过核保才能判断能不能买保险。接下来由阿震为大家揭开“核保”的谜团。

为什么进行核保?核保的意义是什么?

核保主要是为了维护客户公平,同时维护保险公司的稳健经营。

首先,保险公司起源于互助组织,每个人进入组织前需要缴纳一定的会费,也就是我们所说的保费。倘若有会员发生风险事故,则可以得到互助组织的经济补偿,这种带有“一人为众,众人为一”原则的契约,即目前被广泛认可的具有现代意义的保险的起源。我们每个人向保险公司缴纳的保费,都是基于一定的风险发生率来计算的,例如,正常情况下A重疾的发病率为10%,大家可以缴纳1万元保费获得10万元保额,但如果老王在明知自己A重疾的发病率为50%的情况下,却依然可以以1万元保费获得10万元保额,这对其他标准体显然是不公平的,为了体现公平性,应该把老王的保费调整为5万元,或者除外A重疾。

其次,商业保险是以盈利为目的的,产品定价需要符合精算原则,精算师基于大量的数据基础计算出价格。核保能控制实际保险标的风险符合精算假设,如A重疾发病概率。以维护保险公司的长期可持续经营。

因此,无论是对客户,还是保险公司,核保都是非常必要的。

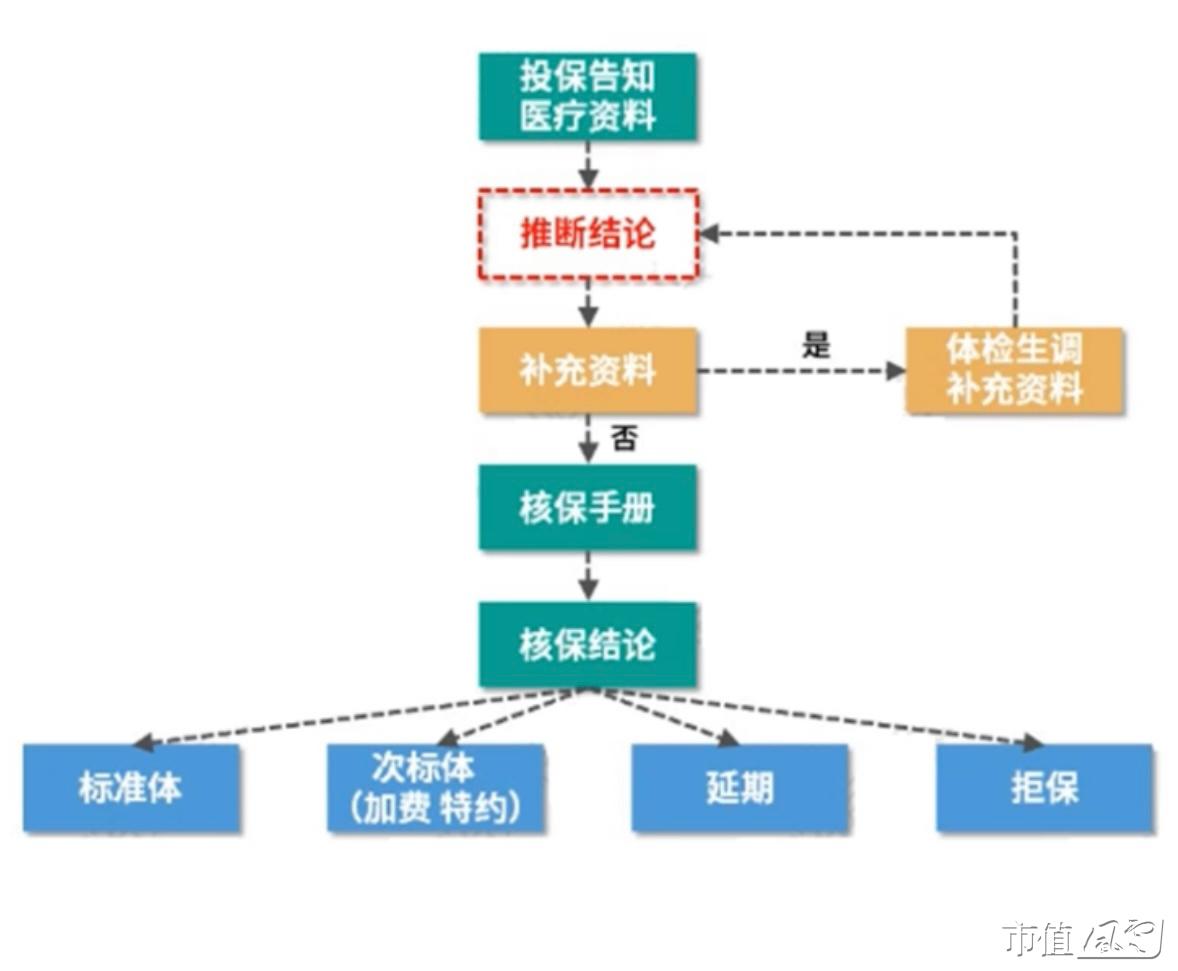

那核保的工作流程是怎样的呢?如下图:

核保结论又该如何解释呢?

核心就两个:承保或不承保。细分为以下五项:

(1)标准体承保:保险公司判定该项不会影响理赔率,按标准费率承保,即我们所说的“正常承保”。

(2)加费承保:保险公司判定该项异常会影响理赔率后,将在标准费率基础上增加部分保费予以承保。

(3)除外承保:保险公司判定该项异常会明显提升特定疾病的发病率,需要除外该特定疾病,其他责任正常承保,例如除外甲状腺癌、乳腺癌、肺癌等,加费承保与除外承保可能同时存在。

(4)延期承保:保险公司对健康告知中所描述的健康状况不能立马判定,需要一定时间观察,待诊断明确后才能决定是否承保。

(5)拒绝承保:保险公司判定告知的异常项目超过其风险承受范围,拒绝承保。

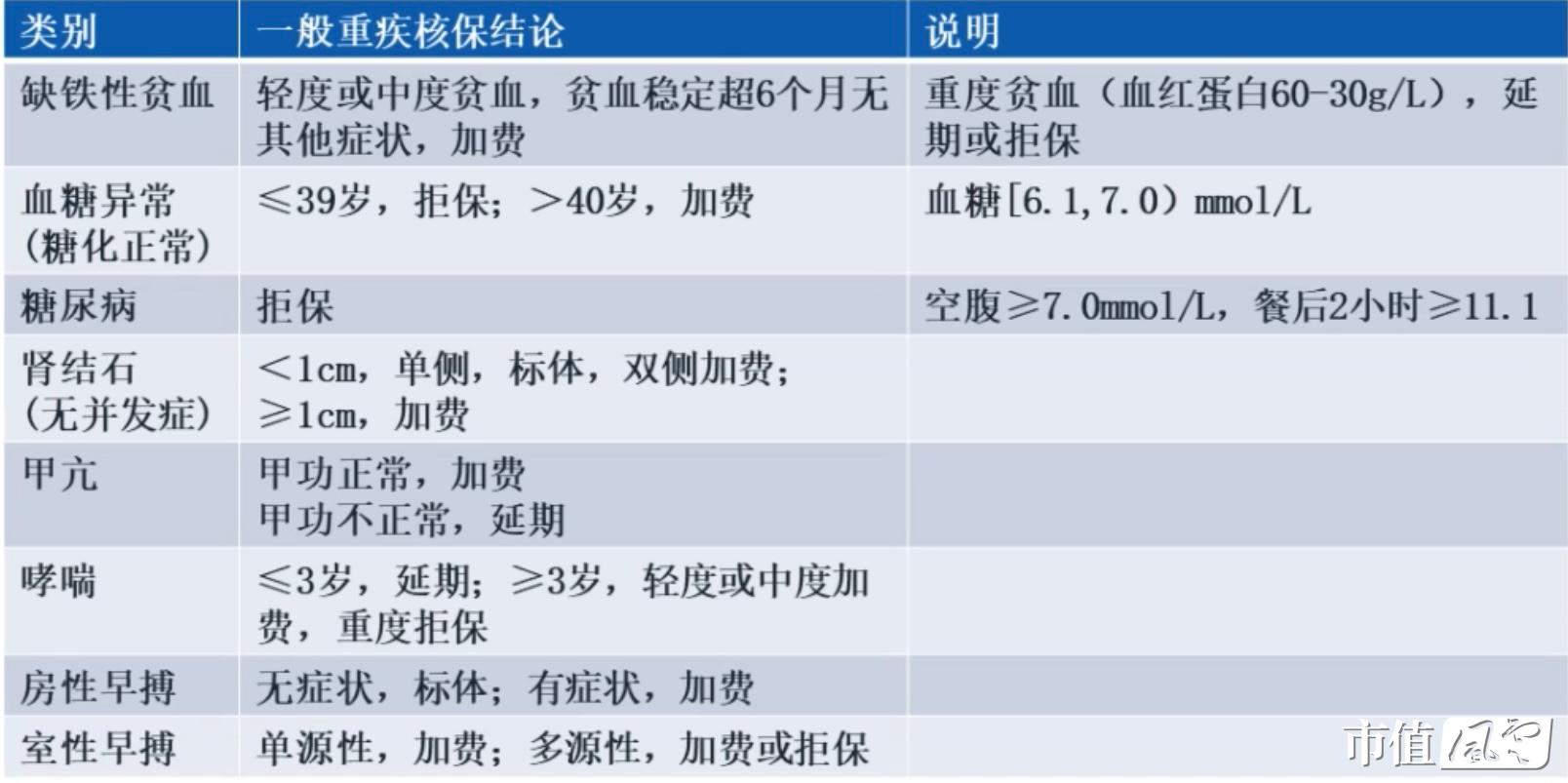

下面有针对重疾险核保的一般结论,可以作为参考,实际操作以核保员结论为准。

不过,在实际核保案例中,绝大部分“非健康体”都可以标准承保,拒保的占比很低,所以对于有健康异常的朋友,更应该如实告知,避免理赔纠纷风险。

如何避开如实告知的“坑”

从监管层面看,保险法第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失末履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提

高保险费率的,保险人有权解除合同。

解读:

1.告知方式:询问告知。询问到的,必须告知。一-司法解释二第六条

2.告知范围:对于已经知道的情况,应该告知。一-司法解释二第五条

3.告知履行期间:订立保险合同时,即投保前和投保时。一-司法解释二第五条

那如果未如实告知,会有什么后果呢?

1.两年内的不如实告知,不承担保险责任,解除保险合同,退还或不退还已交保费。

2.保险合同订立时,事故已发生,投保人就此向保险人作了不实告知,保险合同成立两年后,被保险人或者受益人以可抗辨期已过为由,要求保险人对该项隐瞒的事故赔偿或者给付保险金的,人民法院不予支持。(江苏高法解释)

3.不可抗辨的确存在,但必须进行限缩性解释。

那该如何进行如实告知呢?

1.问什么答什么,不问不答。

依据:保险法第十六条第一款——订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

举例:最近三年是否有住院记录?实际是五年前阑尾炎手术住院。不用回答。

2.概括性条款(没有具体内容的),不回答

依据:保险法司法解释二第六条第二款——保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

3.模棱两可,怎么办?

健康异常已经需要去医院诊治的程度便需要告知

举例:视力明显下降。

如实告知有哪些方法呢?

1.精准告知的万能公式:

问题:请问您是否存在xxx,如果是,请详细说明。

回答:在xx时间,由于xx原因,在xx医院/体检中心进行了xx治疗/体检,治疗/体检结果xx,其后情况xx(后续治疗/复查,是否有复发,目前情况等),住院/体检资料已提供或者资料已丢失。

举例:

A:2015年6月被保人因支气管肺炎在儿童医院住院,输液治疗6天治愈后出院,出院后无复查及后续治疗,现身体健康。出院小结已丢失。

B:2016年3月被保人单位体检时发现子宫肌瘤、贫血,随后住院进行子宫切除术,后出院。2个月后复查,已无贫血。住院及复查资料已提供。

2.告知侧重点:

住院史:关注出院记录/小结的医嘱,对医嘱要求的复查及持续治疗等情况进行说明;

体检异常记录:体检原因(单位还是自己),体检异常项目有无症状,有无进一步检查或就诊。

大家肯定会有疑问,医生都说了没有问题,保险公司为什么还要加保费/除外。这一点需要强调一下保险医学与临床医学的区别,如下图:

核保对投保有什么影响呢?

第一点就是核保结论确定是否承保,前面已经陈述,这里不再重复。那还有哪些dian呢?大家看一个示例,思考一下。

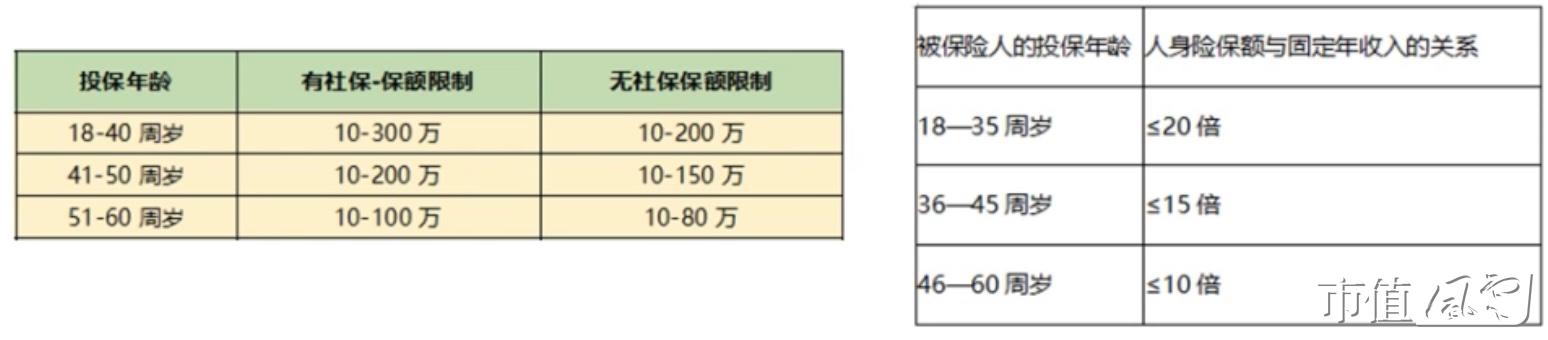

46岁张先生,年收入5万,他问:为什么保险公司不让我投200万,只给我投50万。

原因:

1.对投保动机正常的个人,投保保险金额超过实际保险需求,容易引发道德风险。

2.投保人所缴纳的保险费超过支付能力,续期交不上,保单失效而失去保证。

3.超过按年龄、年收入规定的最高投保保险金额限制,保险公司的风控手段。如下图:

我们在投保的过程中,保险公司有时候会让体检,那什么情况下会让去体检呢?

1.被保险人累计风险保额超过免体检额度(随着公司的政策调整);

-体现专业的时候到了,绝对要避免。

2.有迹象显示被保险人健康风险较高(如告知患有某种疾病,且最近一次复查是半年甚至更久之前,或不能提供相关就诊或体检资料);

-建议客针对该项疾病,在投保前去复查,复查后再投保。

3.核保品质控制,被抽查体检。

-比较少见,抽中了就是命,可以考虑换一家投保。

注意:近期由于甲状腺癌高发,有些保险公司在下体检照会的时候,已经例牌会加上甲状腺B超,故能避免体检,尽量避免去体检。

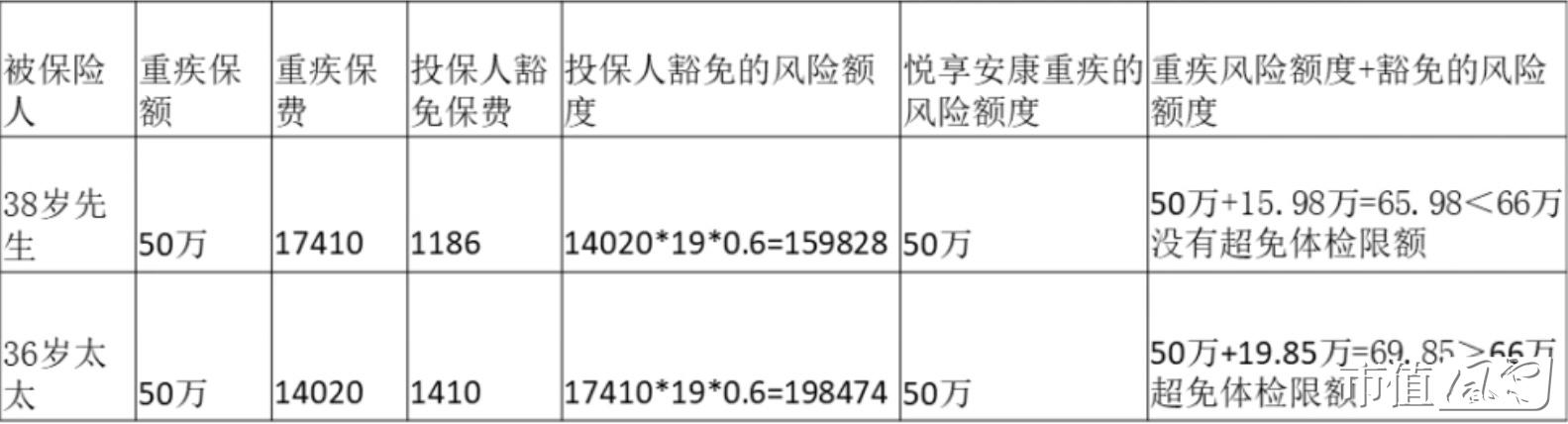

附加险的免体检额度占比计算 (以中意悦享安康为例)

附加永康B豁免保费占用投保人重疾风险保额,

计算公式:保费*缴费年期*0.6

呼!!!码字码了这么多,好累呀!那就先写到这里吧,主要的内容差不多就这些了!

回复

回复