此前我们已经对三大白电企业进行过简要梳理,此文将重点写一下三家巨头中业务最复杂、关系最纠结、报表最凌乱的海尔智家。将海尔单拿出来写一篇短文,是因为冰洗行业在我国国内的渗透率早已接近天花板,而在向全球产能扩张的时候,海尔由于背景强大走上了一条收购品牌之路,目前海尔海外业务收入占比超过40%,且海外收入中几乎100%为自有品牌,这是格力与美的不能比拟的。如果认为中国在白电领域具备全球竞争优势,在这个领域会走出大型跨国集团,那么海尔已经具备一些先发优势。2018年海尔全球大型家用电器品牌零售量第一,第10次蝉联全球第一,海尔冰箱、海尔洗衣机继续蝉联全球第一。国内市场,海尔全线产品份额保持2017年以来的全面提升态势,根据中怡康月度零售监测报告统计2018年海尔冰箱、洗衣机、空调、热水器、烟机、灶具线下市场零售份额分别提升3.52、3.68、0.43、1.16、0.99、0.66 个百分点,海尔冰箱、洗衣机继续保持行业第一并扩大领先优势。美国市场,在家电行业低迷的不利环境下,收购的通用白电通过人单合一模式的有效复制,收入增长13%,市场份额提升超过3个百分点,成为美国市场增长最快的家电企业。以上的全部文字内容均来源于公司2018年年报内容,曾经极度辉煌的海尔在过去五年没有格力和美的跑得快,被投资者认为战略层面上出现了错误,但看其2018年年报明显感受到海尔在走上坡路,全球化和打造高端品牌策略都颇有成效,所以有必要对公司进行更深入了解。

由于数据有限,所以在梳理海尔的业务时,用到的市占率指标均只针对国内市场。海尔智家是做冰箱起家的,2018 年,国内线下市场零售额份额提升3.52个百分点,达到35.4%;国内线上市场份额提升4.1个百分点,达到31.7%。其中卡萨帝冰箱在高端市场一枝独秀,收入增长 31%。公司作为冰箱领域绝对龙头,毛利率比行业内主要企业高出5个百分点以上。海尔智家在洗衣机方面也表现优秀,国内线下市场零售额份额提升 3.7个百分点,达到33.57%;国内线上市场份额提升6.5个百分点,达到34.4%。卡萨帝在中国万元以上冰洗家电市场份额达到 42.7%,提升7.7个百分点。在美的集团先后收购万事达与小天鹅后,洗衣机行业进入实质上的双寡头垄断阶段,显而易见美的这几年发展的比海尔更快,但海尔的市占率也还是在上升的。毛利率方面,美的的数据只披露到2016年,但可以看出海尔洗衣机的毛利率一直高于美的。

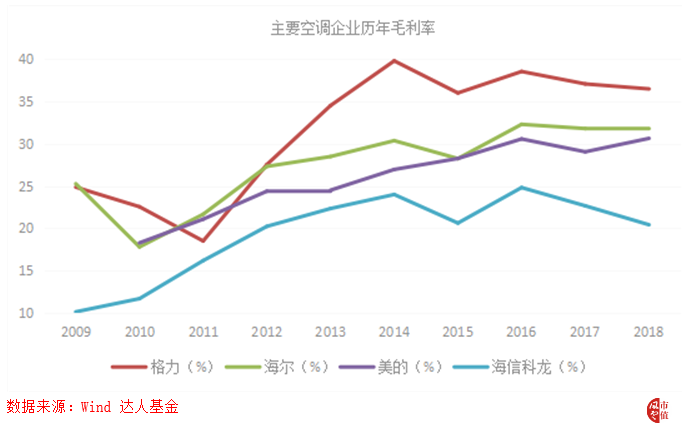

2018年海尔国内空调线下份额上升0.43个百分点,达到11.45%,其中在15000元以上市场份额达到38%,提升17.7个百分点。根据欧睿国际统计,海尔重点布局的健康自清洁空调2018年度销售量份额占比40.7%,全球第一。

在奥克斯、海信、TCL、长虹等二线品牌奋力追赶下,格力、美的的市占率都有所下滑,但海尔的内销市占率还略有提升,非常不易,目前海尔空调的毛利率维持在较高水平。

2018年公司热水器业务国内线下市场零售额份额提升1.16个百分点,达到18.11%,线上市场零售份额同比提升3.6个百分点,达到 22.2%。公司厨电业务(不含北美地区)收入增长20%,其中卡萨帝厨电增长200%。

油烟机、燃气灶线下市场零售额份额分别为4.51%、5.38%,分别提升0.66、0.99个百分点;油烟机、燃气灶线上市场零售份额分别为6.29%、4.01%,分别提升1.6、1.0个百分点,在这里不再展开各项业务具体分析了。总之,2018年海尔交出的年度报告还是让人非常有信心的,各项业务全面开花,作为传统家电巨头这一表现很不错。

接下来说一说海尔集团、海尔智家、海尔电器三者间的关系,海尔智家(600690)是A股上市公司,由青岛海尔改名而来,公司的主营业务是各类白电的研发、生产、销售,其控股股东为海尔集团;海尔电器HK(01169)为港股上市公司主要从事投资控股、洗衣机、热水器生产销售、分销服务和系统内的物流服务,A股海尔智家直接和间接持有H股海尔电器45%左右的股份,并通过投票权委托方式控股海尔电器,达到并表;海尔集团是控股集团公司,目前除电视机业务还在集团外,其多年积累的资产已经基本上注入到了两家上市公司内。海尔智家近十年各项业务营业收入都出现较大幅度的提升,目前公司的冰箱、洗衣机、空调、厨卫四项业务毛利率都在30%到35%之间,非常接近,渠道服务毛利率在10%左右。2016年公司收购通用电气白电业务之后,营收及毛利率最近三年发生较大的变化,但拿2018年数据与2017年进行对比还是可行的,除厨卫业务受大环境影响,收入出现下滑外,其余各主要业务全部上升,在冰箱、洗衣机进入到存量替换的情况下,公司这两项业务做的确实不错。

海尔智家在2016年年中完成对通用电气白电的并表,这次收购意义重大,涉及金额较多,所以有必要罗列出公司近四年的资产负债表进行对比。由于采取现金收购,所以2016年公司的有息负债大幅度增加,近200亿的商誉几乎全部是通用白电,并表后公司无形资产增长超过50亿,主要是增加了商标权、特许运营权、软件著作权。2018年公司权益乘数4.44在三大白电企业里是最高的,海尔也是三家企业中唯一一家速动比率低于1的,公司运营有一定风险,但我认为压力不大.良好的现金流使得公司有底气持续还债,近三年公司的有息负债实际上总额在减少,另外公司近期以较低的成本发行60亿可转债,并在德国新发股份,都说明公司融资渠道比较畅通。2018年公司利息费用14.65亿,将公司2017与2018年有息负债相加取均值,可以大致测算出其有息负债的利息成本在4.2%左右,账上超过300亿的资金一年利息收入不足5亿,这可能和集团财务公司有很大关系,这一利息收入实在太低,是公司的一大诟病。公司长期股权投资金额较多且非常杂乱,海尔集团财务、青岛银行等非家电业务,每年为公司提供不少的投资收益。公司存货几乎全部都是库存商品,存货周转天数跟格力、美的相比并没有明显差距。看公司的固定资产与在建工程,海尔智家这两年还在新增产能。用应付票据、应付账款、预付账款表示公司对上游供应商的资源占有,而用应收账款、应收票据、预收账款表示下游客户对公司的资源占有,那么可以看出公司近三年在产业链中的地位稍有强化。海尔智家的少数股东权益主要由海尔电器(港股上市公司)形成,公司对其持股比例只有45%左右。整体而言,2016年对通用白电的现金收购让公司接下来要持续“还债”,短期来看海尔有一定的运营压力,但海尔背景强大,融资手段多,只要保持好并购节奏并妥善经营,风险不算大。总之,海尔的资产负债表比较凌乱,但可以看出公司是在踏实发展、安心“还债”的。公司十年以来业绩优异,营业收入与扣非归母净利润均有5倍以上的增幅,2015年受宏观经济影响,全行业不景气,海尔智家也出现了双降。通用电器白电业务在2016年并表,16与17年公司业绩增长明显,2018年扣除并表影响,公司依旧表现亮眼。由于海尔摊子铺得大,联营企业贡献的投收益占净利润的比例远超格力、美的,而这些联营企业的收入并没有纳入上市公司,在拿公司净利率水平与格力、美的进行对比的时候,必须要扣除这一影响。另外两家巨头也享受政府补贴,期间也产生投资收益,公平起见仅用公司净利润减去合营企业的投资收益再比上收入来表示海尔智家折算后的净利率,那么我们可以看出近三年海尔换算下来的净利率水平都在5%以下,而格力、美的2018年净利率分别为13.3%、8.3%。同期海尔、格力、美的的毛利率分别为30.2%、29.0%、27.5%,海尔并不弱的毛利率产生了三巨头中显著最低的净利率,这要从期间费用上找原因。

图表中列出了公司近十年的期间费用率情况,可以看出海尔毛利率提升没有带来净利率提升是因为销售费用率提升明显且财务费用由负转正,2018年海尔、格力、美的销售费用率分别为15.6%、9.5%、11.9%,管理费用率分别为7.3%、5.7%、6.9%,财务费用率分别为0.5%、-0.5%、-0.7%,每一项费用都比竞争对手高一些,这也就不难理解为何海尔在毛利率不错的情况下净利率水平不行了。管理费用差距不大,公司现金收购通用白电财务费用激增的情况下这个财务费用率也可以接受,但其自建物流,最先完善全国即时售后还拥有行业最高的销售费用率,着实不好理解,2018年公司销售费用率已经有较大的下滑,这是要持续追踪的指标,也是海尔想要增加净利率的最有效手段。

海尔智家的现金流量表质量不错,近十年来经营活动产生的现金流量净额即便减去购建长期资产支付的现金都轻松跑赢净利润,公司2016年54亿美金收购通用白电,导致当年借款金额暴增,17年和18年公司还有扩张计划,长期资本有一些开支,强大的经营现金流保证公司资本开支的同时还可以积极偿还债务,经营节奏把握的很好。公司已经连续七年分红比例在30%左右,这对于一家进行过重大资产收购,且有一系列资本开支的企业来说实属不易,管理层给二级市场传达了一个较好的投资愿景,值得称赞。近五年,海尔的ROE基本上都在20%,这是比较优秀的净资产收益率了,但和格力、美的相比公司还是略逊一筹,这主要还是由于海尔的销售净利率较低,公司期间费用率还需要好好管控。

海尔作为老牌白电龙头,全球化布局高举高打,是有很大亮点的,但公司在管理方面较美的、格力还有一些差距。公司收购资产欠下一系列外债,给公司带来了一些经营上的压力,但强大的现金流保证了公司依旧可以稳健经营,看公司的报表,我们觉得整体风险可控。如果认为中国白电企业具有全球竞争优势,一定会跑出跨国大公司,那么海尔智家值得持续追踪。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

会员

会员 下载APP

下载APP