会员

会员 下载APP

下载APP

还记得满囤写的《散户靠啥抓倍10牛股》吗?

(A股藏宝图)

其中提到抓10倍大牛的思路和方法:

思路,

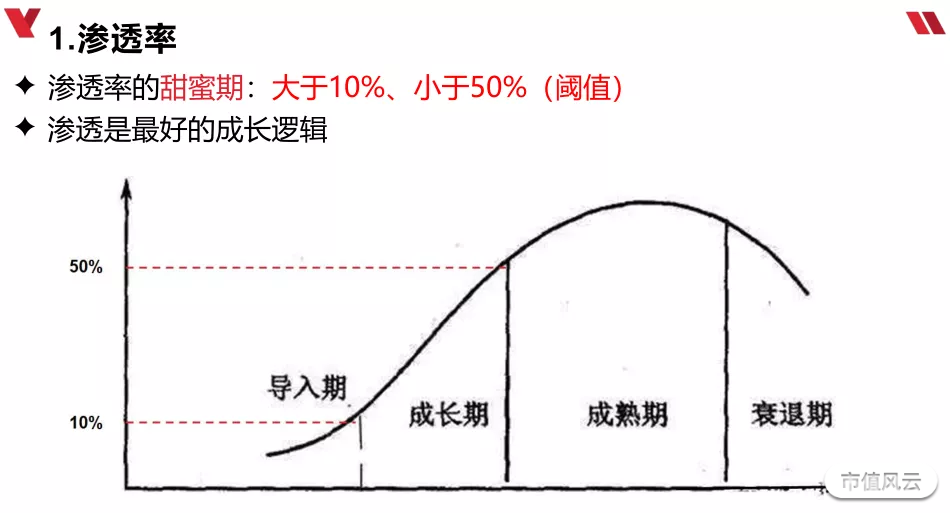

1. 抓大牛靠大菊观。

2. 把握新兴产业大菊观靠渗透率。

3. 产业渗透率达到10%左右是行业大幅快速盈利拐点,也是个股股价起爆点,最佳买入点。

方法:

1. 选择空间大渗透率接近10%的新兴产业。

2. 甄选该行业最具价值环节里的龙头公司。

3. 在10%渗透率盈利大幅快速提升拐点买入。

4. 长持到渗透率30%-40%,甚至50%左右止盈。

这种操作模式应该是最值得您为之奋斗的盈利方法了。

靠把握行业渗透率选出来的翻倍股不胜枚举。超级10倍大牛股为数不少。

那么同时占据两个渗透率快速提升中的赛道公司会不会更厉害呢?

昨天《今年确定性很高的低位机会》文中写到$力量钻石(301071.SZ)$ 时想到这一点,临时决定专门写一篇。

随着光伏产业疾速发展,金刚石微粉行业市场渗透率迅速提高,天花板还有相当距离。

力量钻石的金刚石微粉产品相比惠丰钻石,毛利率更高。微粉生产材料单晶基本自产,高端品级的出售,低品级的做微粉,极少外购单。而惠丰钻石的单晶主要靠外购。

光伏用的线锯类金刚线金刚石微粉产品,力量钻石占比40%,比惠丰钻石高一倍,售价也比惠丰钻石产品价格高。

客户包括了杨凌美畅、岱勒新材、江苏聚成、恒星科技、盛利维尔、三超新材、高测股份等主要金刚线生产企业。

力量钻石金刚石微粉产品能享受更多光伏产业发展红利。

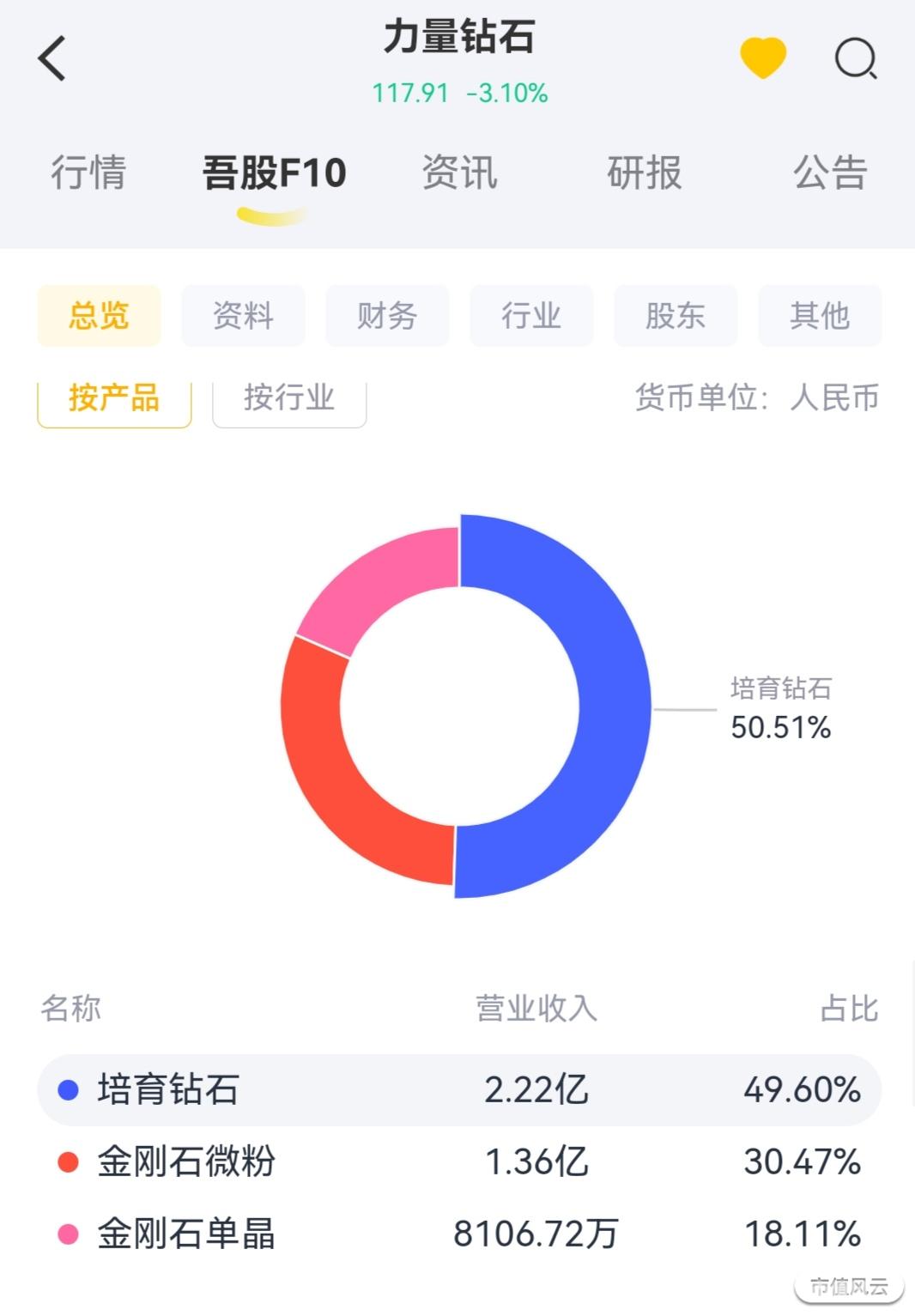

除了金刚石微粉,力量钻石另一项主业产品是培育金刚石,也就是培育钻石,市场渗透率正在快速提升,已经接近10%。

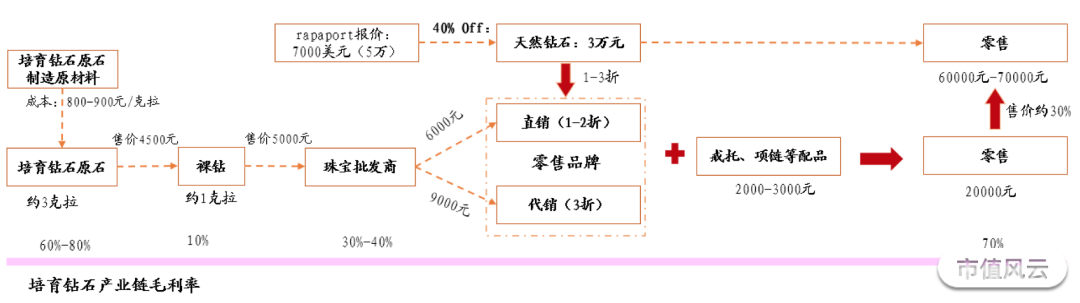

培育钻石是一项新兴产业。在中国乃至全球替代天然钻石的趋势已然兴起。“钻石恒久远,一颗永流传”的天然钻石龙头戴比尔斯(De Beers),高品质天然钻石品牌商卡地亚(Cartier)等国际巨头都已经不得不启动培育钻石品牌运作。

从上图价格和利润比较,可以看出培育钻石终端的零售价格是天然钻石的1/4左右,售价和利润空间方面培育钻石具备必然的替代优势。

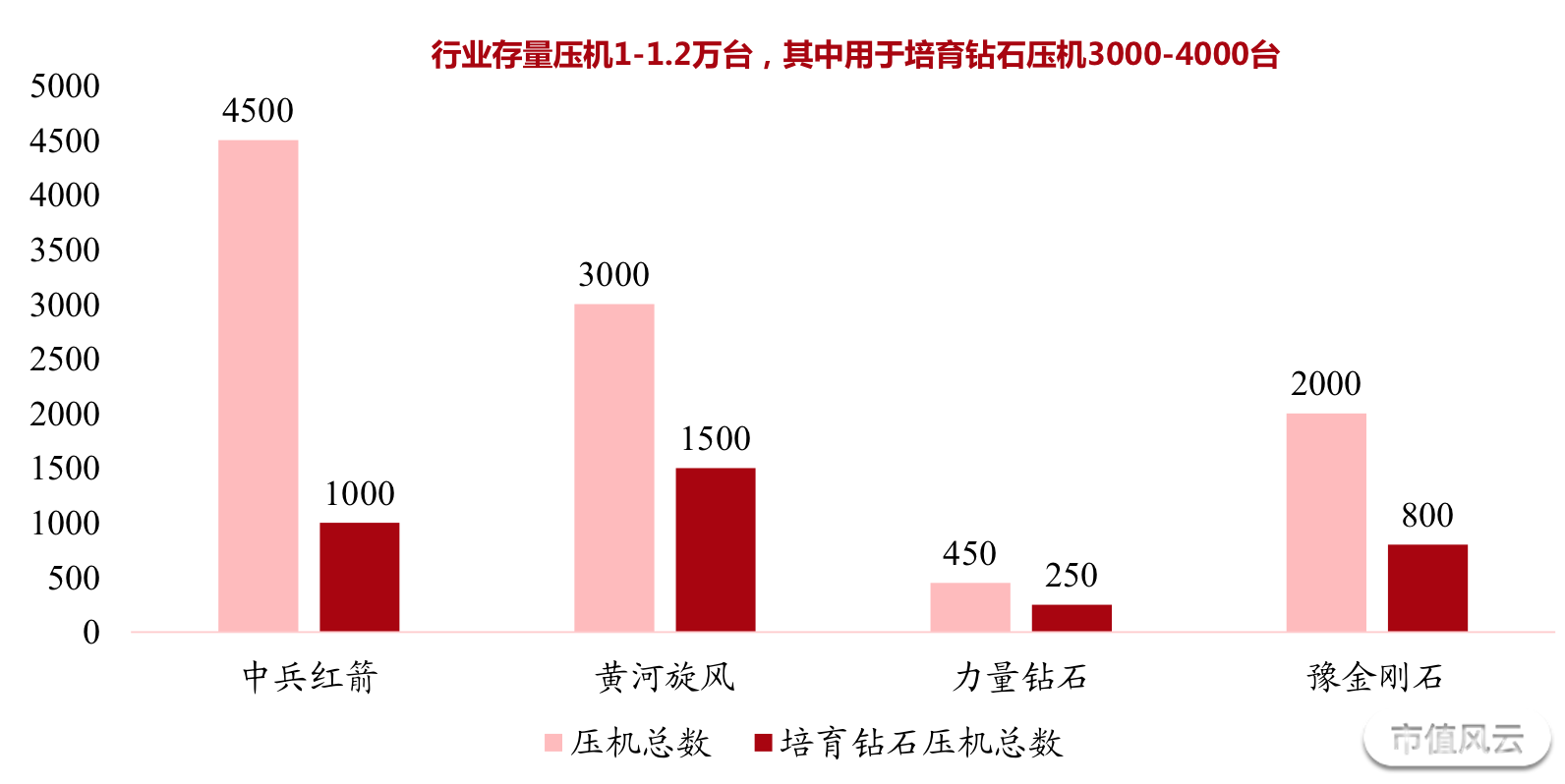

美国人喜欢佩戴珠宝,消费了全球80%的培育钻石,是最大消费市场。印度人工最便宜,打磨了全球90%的钻石,是最大加工地。而全球培育钻石最大生产国是中国,主要产地集中在河南。培育钻石上市公司包括豫金刚石、黄河旋风、中兵红箭,力量钻石都是河南企业。

豫金刚石已经退市,黄河旋风存在不少问题,中兵红箭因同时具备军工概念涨幅已高。满囤最看好2021年9月上市暴涨后深幅回调的力量钻石。

满囤判断力量钻石会成为培育钻石未来的行业渗透率龙头。

判断必须有确实的依据。

一个上升趋势的行业如果挖掘未来龙头公司呢?

看未来产能。

中国培育钻石年产能在300-400万克拉/年,生产设备主要是六面顶压机。

顶压机上市公司主要就是国机精工(三磨所),洛阳启明,天宝恒祥,年产能在1500台左右。

还有全行业存量压机有3000-4000台。

存量中不少是老旧的650压机。而新型850压机产值比650压机多一倍。

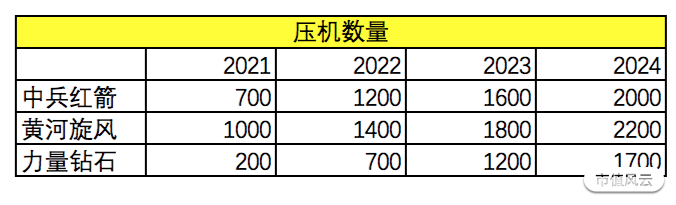

力量钻石采用新型顶压机的扩产计划是几家中最激进的。

未来3年新增1800台压机,其中1500台用于培育钻石。每年新增500台,而原有压机才200多台。

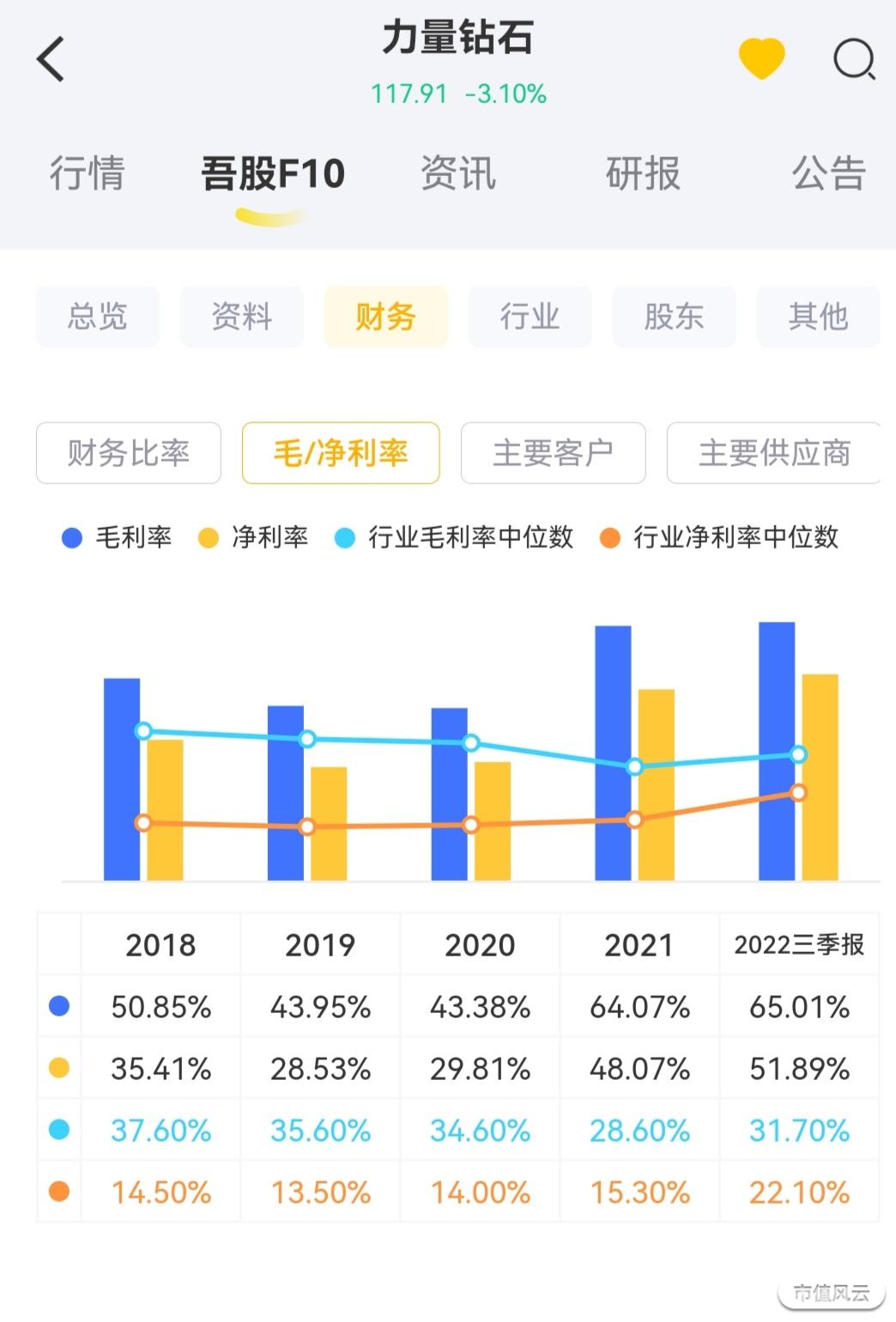

力量钻石毛净利率是最高的。

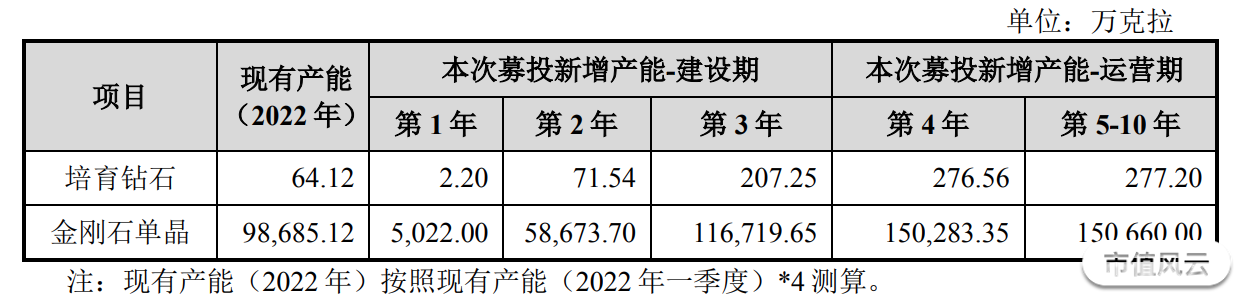

从公司2022年度向特定对象发行A股股票募集说明书可以看到,

培育钻石产能新增277.20万克拉/年,将达到341.32万克拉/年,为现有产能(2022年)的5.32倍。

综上所述,从利润,新增产能预期看,力量钻石是业绩弹性最大的。

最有望成为培育钻石行业未来的渗透率龙头。

双行业渗透率龙头值得拥有,您觉得呢?

注:文中股票只为研究记录,买者盈亏自负

#牛初方法篇

2023.1.4

回复

回复