会员

会员 下载APP

下载APP

只做真正的基本面研究 在这里读懂你的猎物

爱尔眼科2020年甚至可以说未来两到三年最大的技术动作当属上半年完成了发行股份及支付现金购买资产并募集配套资金的事项,通过收购成熟的地方眼科医院以快速扩大其连锁规模早已是爱尔眼科的常规动作,市值也因此一路水涨船高。

对于爱尔眼科的收购行为我们曾在《爱尔眼科收购扩张的道路能走多远?》、《爱尔眼科,并购出白马?》等系列文章中做过深入分析,今天则着重讲讲这次收购对爱尔眼科的几个重大影响:

市场占有率与业务规模进一步扩大

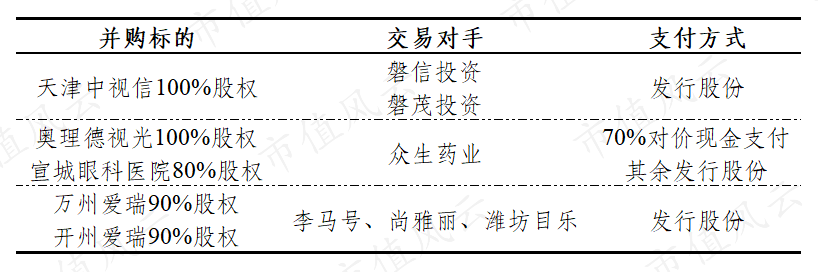

天津中视信拥有阿迪娅爱尔、银川爱尔、西宁爱尔、烟台爱尔、玉林爱尔等合计26家眼科医院,再加上宣称眼科医院等,爱尔眼科下属眼科医院的数量和规模得以进一步扩大。

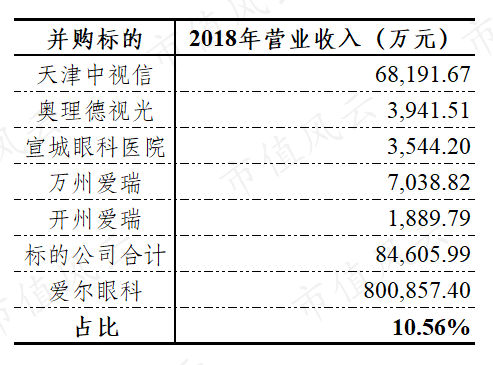

根据《发行股份及支付现金购买资产并募集配套资金报告书》披露内容,本次并购标的2018年营业收入合计84,605.99万元、爱尔眼科同期营业收入为800,857.40万元,占比达10.56%,成为未来收入增长的新动力。

引入新的大牌股东

本次收购最重要的交易对手磐信投资、磐茂投资同为中信产业投资基金管理有限公司旗下的私募投资基金,交易完成后中信产业基金将通过磐信投资、磐茂投资合计持有爱尔眼科1.46%的股份,在禁售期结束后将列入前十大流通股股东之列。

联想到2017年借助定向引入高瓴资本后引致股价一路上涨的走势,中信系的入局还是会带来一定的想象空间。

巨额商誉

爱尔眼科自2009年上市后经四十余次收购,截至2019年9月30日,形成商誉初始金额260,283.70万元(不包含上市前已经形成的商誉),而本次交易形成的商誉金额为152,840.51万元,其商誉规模显然要“再上一层楼”。

近年来,上市公司商誉暴雷事件时有发生,爱尔眼科的高额商誉也一直为市场诟病,投资者的担忧情绪也随之抬升。

再补充说两个事情:

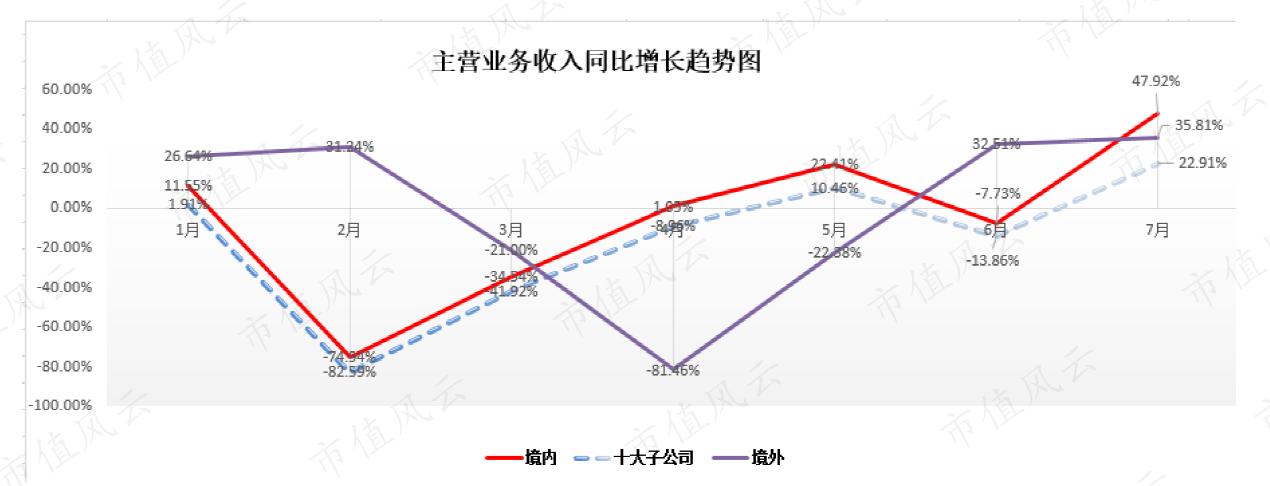

上图是爱尔眼科在2020年半年报中披露的上半年主营业务收入较去年同期增长变动情况,可以看出受新冠疫情影响爱尔眼科收入出现较大波动,且与境内外的疫情形势趋势相同。

注册制的实施极大提升了企业通过IPO谋求上市的积极性,截至当前已有何氏眼科、华夏眼科以及普瑞眼科三家眼科集团在深交所创业板递交招股说明书,同类型上市公司的增加势必会引发对于并购标的的激烈竞争、并购价格也会随之抬升。

更多精彩文章,欢迎大家关注微信公众号:老K船长。

免责声明:文章内容均为根据上市公司公开信息整理、分析得出,不构成实质性投资建议,据此操作风险自担。