会员

会员 下载APP

下载APP

微信公众号:爱上西瓜说

注:本文仅仅是作为研究医药股的知识储备,不构成买卖建议,本人近期没有买入医药股的计划。

又到了无米下锅的时候了,找不到估值合理的好公司,只好继续分析估值高的,虽然当前不在买点,但提前研究透了也是有好处的,机会来了才不至于因为没有提前研究而不敢出手。

这次分析一下万孚生物这家公司,公司的主营产品为快速诊断试剂及配套仪器,是国内 POCT 企业中技术平台布局最多、产品线最为丰富的公司,现有免疫胶体金、免疫荧光等八大技术平台,并形成了心脑血管疾病、炎症、肿瘤、传染病、毒检(药物滥用)、优生优育等检验领域的产品线。

公司多项产品通过了美国FDA现场考核认可,也是国内极少数POCT产品大规模出口到准入门槛极高的欧美发达国家的企业。

先聊一下行业情况,目前检验医学有两种发展趋势,一是高速、高通量检测仪器,用于病人非常集中的大型三级医院。但随着分级诊疗政策的推广,为满足基层医院需求,未来中国诊断产品也将朝着小型化、个性化、信息化发展,也就是POCT,是Point-of-Care Testing 的简称,即“现场即时检测”,是体外诊断(IVD)最大的细分检测种类,占据全球 IVD 市场接近30%的份额。

国内 POCT 市场处在发展初期,整体市场规模小,国产厂家集中度较低,且大部分为中小企业。目前罗氏、强生和雅培三家外资企业占据国内POCT 市场近一半份额,万孚生物、基蛋生物和三诺生物等份额总和不足 20%。

政策方面,目前正在推进的危急重症五大医学中心建设,即国家卫健委要求在二级医院都建立胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童及新生儿救治中心,可以为POCT行业发展带来市场增量。

公司过去的业绩非常稳健,连续8年保持高速增长,最低的一年增速也有20%。

17~19年的研发支出占营收比重分别为:9.24%、9.15%、9.17%,有小部分研发费用进行了资本化,资本化的研发费用占当期净利润的比重分别为:6.79%、4.8%、7%,对业绩的影响不大。

由于公司的产品可以用于个人消费者家庭自检,所以公司的业务分为To B和To C两部分,To C业务主要包括优生优育检测、传染病检测等产品,通过OTC或电商渠道销售,最终由个人用户使用,但这部分营收很少。

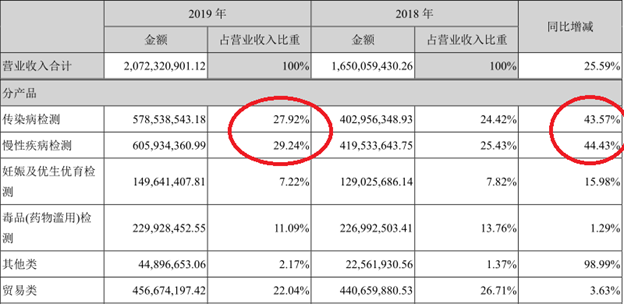

营收构成主要有6大类,其中增长速度比较快、且基数也比较大的两个产品是传染病检测和慢性病检测,这两项合计占营收的一半以上。而毒品(药物滥用)检测业务主要在美国,2019年上半年公司的美国毒检业务同比下滑20.9%,拖累了全年毒品(药物滥用)业务的营收,导致全年增速只有1.29%。

2020年2月22日,公司的新型冠状病毒(2019-nCoV)抗体检测试剂盒通过国家药监局应急审批,成为国内首批正式获准上市的新冠病毒抗体现场快速检测试剂。

2020年3月5日,公司研发的三款新型冠状病毒检测产品取得了欧盟颁发的CE认证,获得进入欧盟市场资质。

因此,公司是疫情的受益者,2020年一季报业绩非常不错,营收同比增长21.92%,归母净利润同比增长34.82%,并且,一季度的预收账款达到4.1亿,可见公司的产品供不应求,对今年的业绩可以保持乐观。

另外,2019年公司在化学发光和分子诊断领域的拓展也取得了一定的进展,化学发光仪器已经开始销售。分子诊断领域,产品有望2021年上市,目前,已经完成了全自动核酸分析系统的注册检验,血流感染试剂盒已完成了注册检验,且在多个中心启动了临床实验,呼吸道多重病原体检测试剂盒已完成开发,封闭式卡盒的自动化生产线建设已经完成。

综上,公司将会是未来体外诊断领域产品布局较为完整的公司,发展潜力比较大,值得长线关注。

微信公众号:爱上西瓜说

回复

回复