会员

会员 下载APP

下载APP

广联达:10年20倍 ,为何赢得高瓴的青睐?

原创 赵老哥 i捣股 今天

广联达发布中报,业绩符合预期,也有超预期的地方。

请关注我gong众hao:【i捣股】,,为你带来更多的分析

一、业绩

2020H1总营收16.09亿,+16.63%;

归母净利润1.30亿,+45.21%。

云合同负债余额增至12.56亿,2019年底的数据是8.94亿,两者的差额3.21亿,应该计入上半年的营收=16.09+3.21=19.71亿,

将云合同负债因素还原后:

营业总收入19.71亿,+20.36%;

归母净利润4.56亿,+41.67%

为什么要还原:因该款项属于已收取的云服务费中不能确认为当期收入的部分,导致当期表观收入与实际业务收入存在偏差。

经营性现金流净额为5.89亿,同比增长479.44%。这个昨天我们说过,经营性现金流量净额/净利润=5.89/4.56=1.29。说明,公司赚到的利润都是拿到手的现金。言外之意,就是收入质量很高。

广联达的业务包括分别为数字造价业务板块、数字施工业务板块。

数字造价:属于公司成熟业务,主要为建设工程造价提供工具类软件产品及数据服务,包括工程计价业务线、工程算量业务线和工程信息业务线等。数字造价业务的云转型已经覆盖全国25个地区。

数字造价业务:

收入11.52亿元,同比增长19.00%,其中云收入6.66亿元,占比57.84%。

调整后数字造价收入为15.13亿元,同比同口径增长23.49%。

毛利率96.41%。

数字施工:是公司重点突破的成长业务,目前已经形成数字施工整体解决方案。在公司的数字项目管理(BIM+智慧工地)平台基础上,开发出覆盖岗位级、项目级、企业级的多个数字化应用系统,为施工企业数字化转型提供一站式服务。

数字施工业务实现营业收入3.37亿元,同比增长16.10%。

毛利率70.04%。

其他重要财务数据:

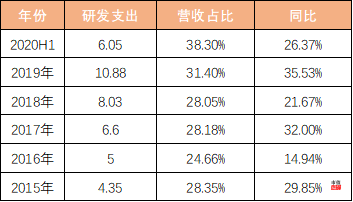

研发投入6.05亿,营收占比38.30%,同比增长26.37%;

是真舍得砸钱。这公司一贯舍得砸钱!

我梳理2015年以来的研发投入情况,研发/营收占比在28%左右。今年上半年达到38%,是因为疫情影响营收,而研发是不被影响的,如果按照30%反推的话,营收应该是20亿,比目前多4亿。

销售费用4.77亿,同比8.38%;

管理费用3.43亿,同比3.84%

财务费用970万,同比-40%。

应收账款7.48亿

毛利率:90.41%

净利率:9.56%

毛利率超高,净利率不高,从前面的三费也能看出,公司的销售费用+管理费用=8.2亿,占了大头。还砸了6亿的研发。

其他重要事项:

6月26日完成27亿元定增,高领认购15亿,UBSAG认购9亿、华融瑞通认购3亿。

定增价50.48元,目前的价格74元,盈利47%,锁定6个月。

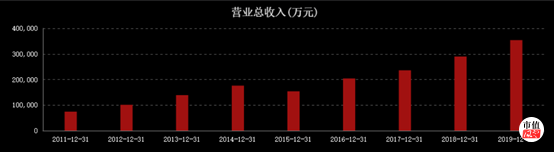

从2010年上市至今,公司股价实现了10年20倍的涨幅,近5年也涨了6倍。公司营收也从2011年的7亿,到2019年达到35亿,机构预测2020年60亿营收,利润磕磕碰碰。

这10年间,公司跟随行业发展,经历过几次转型,从2019年开启全面转型云。

二、机构观点

华泰证券:“八三”开局优异,造价施工并举

(1) 造价施工齐头并进

(2) 2020H1毛利率同比下滑3.47pct,期间费用率下降6.31pct

(3) 数字造价业务:云收入大幅增长占比超50%,累计25个地区云转型

(4) 数字施工业务:加速新产品研发和上线,“平台+模块”发展迅速

(5) 收入进入持续稳定增长阶段,维持“增持”评级

*说明:"八三"战略规划--公司第八个三年战略规划,规划期为 2020 年至 2022 年

民生证券:云转型顺利推进,持续成长可期

(1) 数字造价云业务快速增长,深耕用户价值助推产品综合转化

(2) “加大研发投入坚持技术创新,加速一体化平台发展

国泰君安:造价业务不断超预期,或提早兑现表观业绩

(1) 收入符合预期,利润略超预期

(2) 造价业务不断超预期,施工业务增速修复

(3) “收入-费用剪刀差”效应明显,表观业绩有望提前兑现

安信证券:造价云收入占比达58%,新签云合同高歌猛进

(1) 现金流同比大幅增长

(2) 云预收规模进一步扩大

(3) 造价业务云收入占比已达58%

(4) 上半年疫情对公司的施工业务的影响大于造价

(5) 拟回购2-4亿元股份用于激励,充分体现管理层看好企业长期发展

国盛证券:云转型龙头业绩超预期,收获“八三”规划开门红

(1)还原后业绩超预期,“八三”规划收获开门红

(2)造价业务云转型推进顺利

(3)施工业务Q2恢复高速增长状态,数字项目管理平台加速规模化进程

国元证券:经营成果靓丽,尽显龙头本色

(1) 疫情之下,业绩靓丽,尽显本色

(2) 继续加大研发投入,前瞻布局未来

(3) “八三”战略规划打开公司未来成长空间

平安证券:造价业务云转型成效显著,施工业务加速增长

(1) 上半年业绩亮眼

(2) 造价业务云转型成效显著,新签云合同持续高增长

(3) 公司施工业务二季度加速增长,未来发展潜力巨大

光大证券:收入增速超预期,各项费用投入迎来拐点

(1) 收入增速超预期,各项费用投入迎来拐点

(2) 云转型效果显著

招商证券:业绩符合预期,造价施工双翼齐飞

(1)云造价业务加速推进

(2)数字施工业务茁壮发展

(3)费用率逐步优化,定增增强研发实力

申万宏源:造价高歌猛进,利润大超预期!

(1)还原后收入同比增加20.36%,还原后利润同比增长41.67%,收入符合预期,利润大超预期

(2)利率90.41%,同比下滑3.51 pct,主要是施工毛利率影响

(3) 利润表费用和现金流量表均可见成本控制初显成效

中信证券:造价转云优势显现,净利润率明显提升

(1) 疫情背景下,造价业务云合同额和续费率超预期,SaaS服务比传统软件业务的收入更平稳的优势体现

(2) 施工业务二季度明显恢复,项目级产品恢复更好,解决方案性质导致毛利率继续下降,应收账款持续增长

(3) 费用率下降,预计下半年随着业务全面恢复,费用率将有所提升,销售费用率有望受益于SaaS业务模式,维持在较好水平。

(4) 现金流优化,主要是云业务和金融业务影响

请关注我gong众hao:【i捣股】,,为你带来更多的分析

三、机构目标价

三家机构给了目标价:

国元证券:79

国泰君安:86.4

中信证券:97.8

现价:73.6

一向守得中信证券给出了最高得目标价。中信在7月23号出了个复盘广联达的研报,可以拿来看看。

考海外龙头,广联达都是用PS估值,所以我也把营收列出来。

请关注我gong众hao:i捣股,,为你带来更多专业的分析

四、建筑行业信息化

广联达业务说明:

广联达是建筑信息化龙头企业,主打建筑信息化。

很多人不理解这个业务,我当初也是看了很久才明白。形象点解释:

比如,万科买了一块地,准备修移动大楼。这就这涉及到对工程进行股价的问题,要多少水泥、多少钢铁,多少建材等等,怎么规划能节省空间,还有绘图等。以前可能得人工去做这些,现在通过AI与云计算,通过电脑模拟,能够根据需求快讯给到最好得方案。

行业空间:

2018 年我国建筑行业总产值达到 23.51 万亿元,同比增长 10%,在国内 GDP 中的比重一直保持在 26%左右。

2018年我国建筑信息化率才0.1%,远低于发达国家 1%的平均水平。2018年我国建筑信息化市场空间245亿。如果提高0.2%,就是500亿,提高到0.3%,就是750亿,提高到0.4%,就是1000亿。

现状:应用仍以海外软件为主,国产软件有巨大替代空间。

几个重要得垂直行业云计算企业:

广联达:建筑行业云

恒生电子:金融行业云

卫宁健康:医疗健康行业云

用友网络:企业管理行业云

高领出手,看重的是广联达在建筑信息化领域的龙头地位,看重的是建筑云软件的国产替代空间,看中的是建筑行业运未来的无限空间。

请关注我gong众hao:i捣股,,为你带来更多专业的分析