会员

会员 下载APP

下载APP

事件:硅谷银行的倒闭不是其主营业务的失败,而是其资产负债与经营管理的失败。

对于银行业来说,资产负债表中的负债端(客户存款)不便于采取主动控制,尤其是在客户行业来源集中度和存款额度大小方面并不是非常容易把控,因此对于银行业”借短贷长“的经营模式来说,通过在资产端主动采取积极管理运作往往会更行之有效,同时也能体现出各大银行对于资产负债匹配方面管理的差异和谨慎程度。

因此本文总结了一些华尔街几大投行在资产端风控方面与已经申请破产的硅谷银行的对比,主要包括摩根大通、美国银行、花旗集团、富国银行、高盛集团。

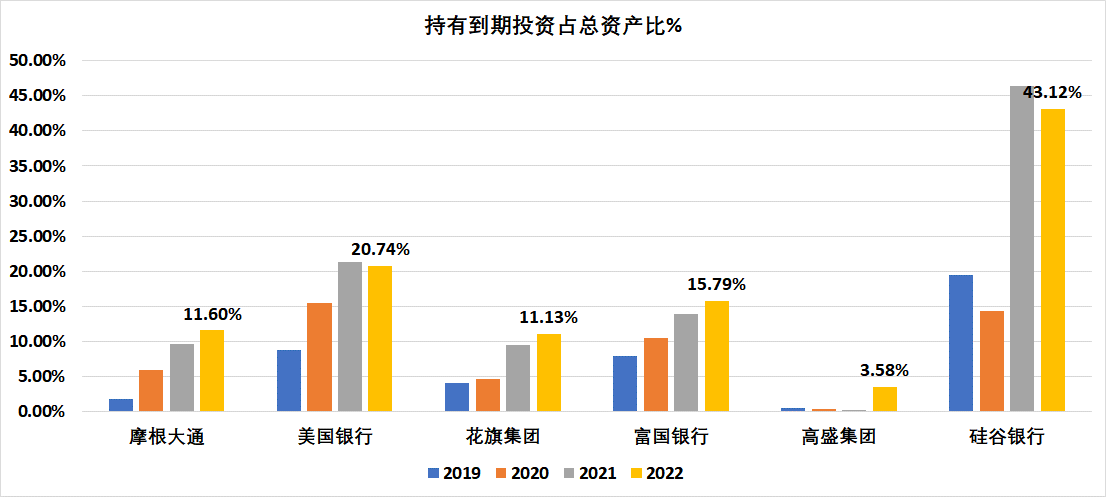

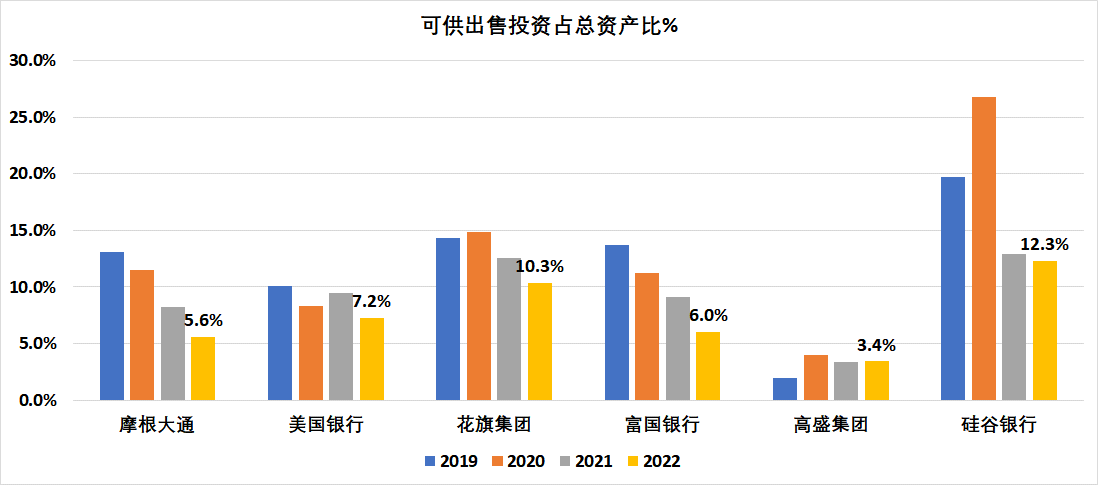

受美联储不断加息的影响,需要对比各大行在持有到期投资与可供出售投资占总资产的比例:

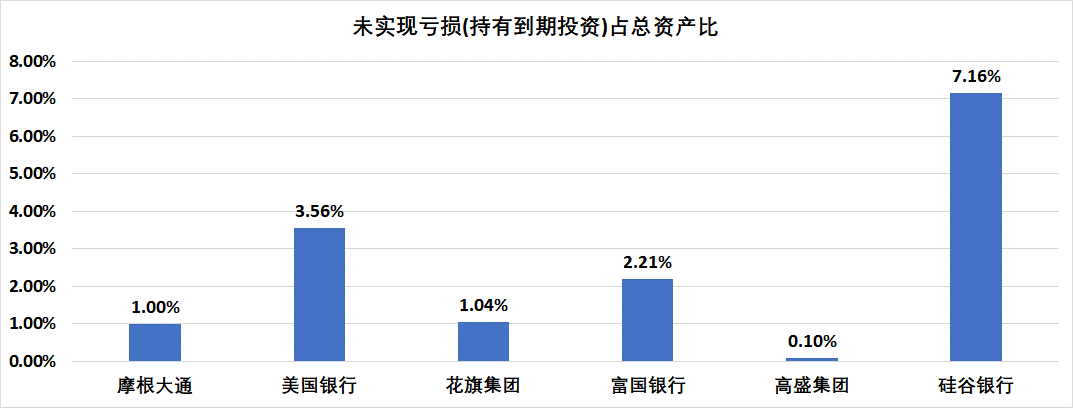

而在持有到期的投资中,我们需要了解各大行在持有到期的投资中“未实现亏损”占总资产的比例有多少,换句话说我们可以比较各大行在债券投资组合的浮亏程度来了解一家银行的风控是否严格。

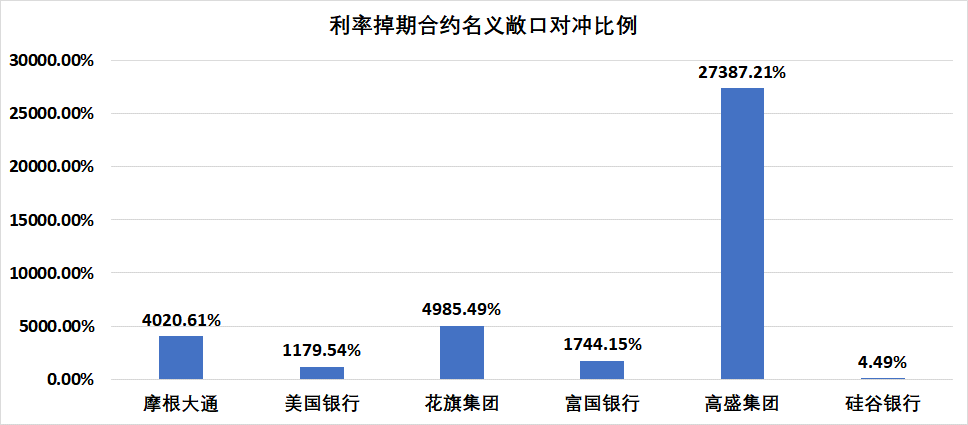

除了了解各大行在持有到期投资的浮亏程度以外,我们还可以观察各大行具体使用利率掉期合约对冲名义敞口的比例(利率掉期合约名义价值/(持有到期与可供出售投资合计摊余成本),据此判断哪些银行在资产端的投资上采取了主动风险管理或风险缓冲。

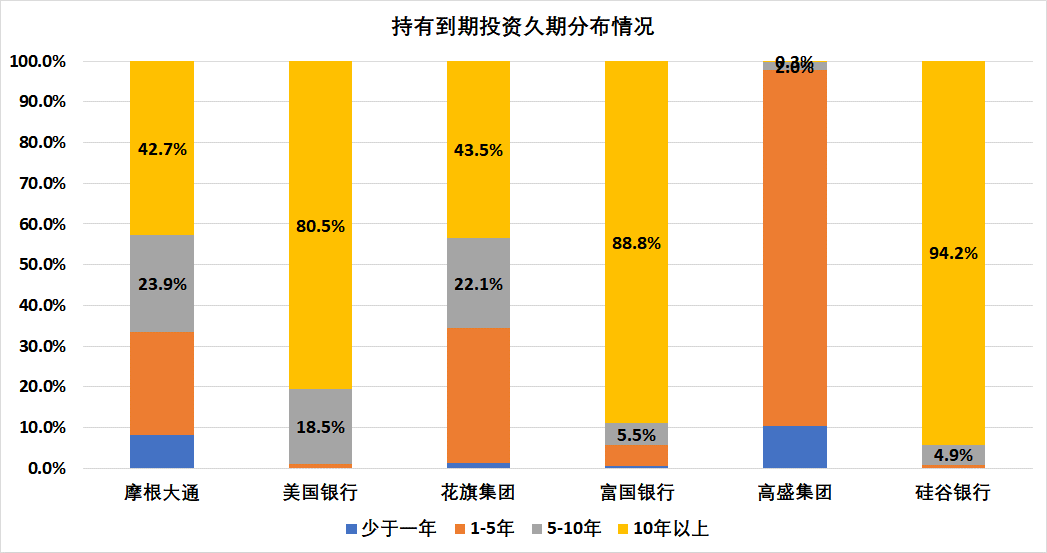

通过利率掉期合约敞口我们了解了各大行在资产端的主动管理措施,我们还可以通过各大行在持有到期的投资组合中的久期分布情况来进一步观察潜在的久期风险(例如美联储将联邦利率持续维持在高位更长时间)。

总结:通过比较持有到期投资与可供出售投资组合占总资产的比例,我们可以清晰的发现高盛集团所拥有的总敞口最小(合计占比总资产仅为7%),而在持有到期投资中的浮亏方面,高盛堪称绝对典范,浮亏占总资产的比例仅为0.1%,这不仅是因为高盛在资产端方面债券投资组合中的敞口较小,更是因为高盛采取了十分积极主动的利率掉期风险对冲措施,整个利率对冲敞口比例高达274倍(利率掉期合约名义敞口/持有到期投资与可供出售投资组合合计成本),而且在债券投资组合的久期分布方面,高盛遥遥领先各大竞争对手,几乎没有10年以上的长久期投资(潜在久期风险敞口),90%的债券投资组合分布于5年以下。

PS:对比之下,不难看出高盛属于华尔街风控之王,而硅谷银行则是像初创企业的风投家一样拥抱了超高风险的怀抱,这也更加容易理解“硅谷银行他们当时带着一项筹资计划大纲来找高盛。而高盛为其量身定制的救援计划是,先抛售亏损债券,再通过公开和私募相结合的方式增发22.5亿美元股票融资。随后,3月4日,高盛分析师又紧急上调了硅谷银行目标价,从280美元上调至312美元,吸引了很多不了解硅谷银行财务详情的投资者买入。但是,高盛和硅谷银行似乎低估了这项融资的挑战。直到3月5日,高盛找来了愿意折价收购债券的买家——高盛自己。值得一提的是,高盛通常在撮合交易中低价买入债券,等债券价格上涨时再卖出,赚取差价利润”。

回复

回复