会员

会员 下载APP

下载APP

文章首发于公众号:价值盐选

之前我们写过半导体清洗设备的一些情况,虽然半导体清洗设备是目前国产化率最高的设备,但这个设备在整个市场中的占比不算大,所以今天再把整个芯片制造设备市场分析一下。

半导体设备这个行业跟下游厂商的资本支出有着密切关系,下游打算扩产能,设备厂商才有市场,所以设备市场规模不是均匀扩大的,增速存在明显的周期性。

但设备有时候也是个不错的生意,一个行业爆发肯定是先从设备开始的,特别是重资产行业,各家公司扩产能就像军备竞赛一样,非要到产能过剩时候才肯踩刹车。

这时候卖铲子的生意优势就凸显出来了,技术含量高设备往往供不应求,甚至都要提前预定,生怕被竞争对手买去,盈利性也高于下游客户。

现在由于芯片的主要增量市场在中国,但很多领域国内企业的竞争力还不是很强,这些企业扩产能意愿强烈,所以高科技芯片设备就成了抢手货。

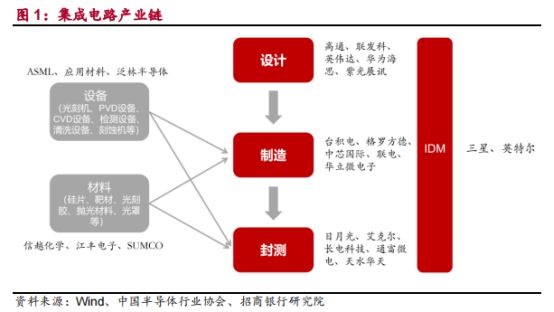

集成电路的制造环节位于整个产业链的中游,其中生产包含 8 英寸、6 英寸等 90nm 以上技术节点的设备称为成熟工艺设备,生产以 12 英寸 90nm 以下技术节点的设备称为先进工艺设备。

集成电路制造工艺流程比较复杂,需要的设备也比较多,包括氧化炉、光刻机、刻蚀机、离子注入机、薄膜沉积设备(包含 CVD 设备与 PVD 设备)、清洗设备与检测设备等。

大部分设备的科技含量很高,晶圆厂 80%以上的投资都花在购买这些集成电路设备上了。

这些设备中,刻蚀设备、薄膜沉积设备,光刻设备和清洗设备是四个最主要的设备,2019 年投资规模占晶圆制造设备总投资的比例分别为 30%、25%、 23%、5%。

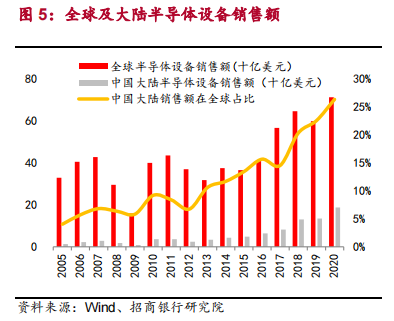

在经历过 2019 年一波低迷之后,全球晶圆厂商纷纷开始加大资本开支,设备市场开始平稳增长,而且主要在于国内晶圆厂加大投资力度。

2013-2020 年中国大陆集成电路设备销售额年均复合增长率达 27.76%,2020 年首次成为全球最大的集成电路设备市场。

中国大陆在建晶圆厂数量也领先其他地区,2021 年及 2022 年新建晶圆厂数量居全球首位,意味着国内对集成电路设备的需求进一步加大。

国内设备市场发展的原因主要还是技术进步和需求旺盛,随着逻辑芯片先进制程性能提升,芯片结构越来越复杂,新能源汽车快速发展,晶圆厂对先进设备的需求也越来越大。

由于集成电路设备的投资和研发难度大,回报周期长,这个行业具备极高的门槛和壁垒,所以行业集中度很高,以美国、荷兰、日本为代表的前 5 强企业垄断了设备市场约 70%的份额。

由于《瓦森纳协定》,中国买不到最新几代制造设备,再加上国内设备商起步较晚,在光刻、电镀铜等高端工艺领域与国际公司差距很大。

当然,没有中国这个大市场,他们高价研发出来的设备由于市场空间狭小,回笼资金费劲,迭代升级也很难,盈利能力也无从谈起,这会拖慢他们的研发进展,将来我们未必不能追赶得上。

与先进工艺相比,成熟工艺设备因为难以获得更高利润,国外厂商生产意愿不强,因此这个市场国产厂商有了替代空间。

目前国外企业普遍研发和生产12英寸设备,作为成熟工艺的8英寸设备20年前就已经停产,现在市场上流通的8英寸设备大部分都是二手翻新的。

由于新能源汽车对中低端芯片需求强烈,8英寸设备却找不到生产厂商,所以严重供不应求,即使是二手设备价格也节节攀升,近三年涨幅100%以上,比很多股票涨幅都大。

国外厂商虽然也看到8英寸设备有利可图,但12英寸设备由于经济性更好,而且长期看8英寸肯定要被12英寸所取代,所以还是没有重新生产8英寸设备。

但对于国内厂商就不同了,只要能掌握成熟工艺生产技术,造出设备然后卖出去,就有钱研发迭代,到那时候说不定国内也能生产12英寸设备,最后市场归属哪家公司还要看性价比。

全球半导体设备公司集中在五家头部企业:美国的应用材料(AMAT)、泛林半导体(Lam)与科磊(KLA)、荷兰的阿斯麦(ASML)与日本东京电子(TEL),在设备里这几家公司各有各的优势。

而各类晶圆制造设备国产化率目前都是很低的,这也意味着替代空间巨大,国内设备厂商还有很长的路要走。

但是随着这几年国内设备技术进步,国产化率已经有了明显提升,国内晶圆厂的市场份额也在提高,还有一些优质国产设备企业,积极开拓海外市场,也获得了国际领先晶圆厂的订单。

四大设备赛道里,国内最有看点的肯定是清洗设备,国产化率也最高,不过我们前文已经分析的很详细了,感兴趣的可以看一下《快速国产化的半导体清洗设备》。这次简单分析一下其他几个设备。

刻蚀机负责用物理或化学方法,有选择地把没有被抗蚀剂掩蔽的那一部分薄膜层去掉,从而在薄膜上得到和抗蚀剂膜上完全一致的图形。

刻蚀技术分为干法刻蚀和湿法刻蚀,干法刻蚀主要利用反应气体与等离子体进行刻蚀,湿法刻蚀主要利用化学试剂与被刻蚀材料发生化学反应来进行刻蚀。

目前干法刻蚀是主流技术路线,2020 年全球干法刻蚀设备行业市场集中度很高,CR3 达到 90.24%,其中泛林半导体以 46.71%的市场份额排在第一位。

目前中微公司、北方华创、屹唐股份等企业尚处于追赶阶段,全球市场占有率较低,分别为 1.37%、0.89%、0.1%,与前三名的市场份额相比差距较大。

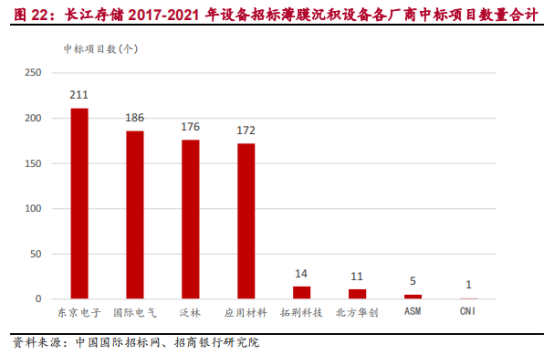

国内刻蚀设备里,中微公司是龙头。12 英寸高端刻蚀设备已经运用到国际知名客户 65nm 到 5nm 等先进芯片生产线上。

同时,公司已开发出小于 5nm 刻蚀设备用于若干关键步骤的加工,并且获得了行业领先客户的批量订单。

在 3D NAND 芯片制造环节,中微公司的CCP和ICP设备发展势头良好,而且在持续向5nm以下的逻辑芯片、1X nm 的DRAM 芯片和 128 层以上的 3D NAND 芯片等产品的 ICP 刻蚀市场进军。

由于中微的刻蚀设备可以实现国产替代,所以美国放弃刻蚀设备对华出口管控,长江存储才有机会购买到最先进刻蚀设备,并跻身 3D NAND 产品全球第一梯队。

薄膜沉积设备主要负责各个步骤当中的介质层与金属层的沉积,包括化学气相沉积设备(CVD),物理气相沉积设备(PVD)和原子层沉积设备(ALD)等。

根据机构统计,2020 年全球半导体薄膜沉积设备市场规模为 172 亿美元,2017-2020年复合增长率为 11.2%,预计 2021 年全球半导体薄膜沉积设备市场规模将达到 187亿美元。

全球 CVD 市场上,应用材料占据龙头地位,市场份额 30%,其次是泛林半导体和东京电子,集中度较高。

国内市场上,北方华创的LPCVD,以及沈阳拓荆的 PECVD,已通过主流晶圆代工厂验证,开始进行小批量生产交付。

全球 PVD 市场高度垄断,应用材料占 85%的市场份额。国内企业北方华创实力领先, 2019 年 PVD 份额 3%,与国际领先公司差距较小。

ALD 领域作为新兴领域,国内公司与国外巨头起步时间较为接近,国外公司技术壁垒不高,国内公司在国内晶圆厂有一定渗透率。

拓荆科技主要产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三个产品系列。

公司产品已经适配国内最先进的 28/14nm 逻辑芯片、19/17nm DRAM 芯片和 64/128 层 3D NAND FLASH 晶圆制造产线,并已经展开10nm 及以下制程产品验证测试。

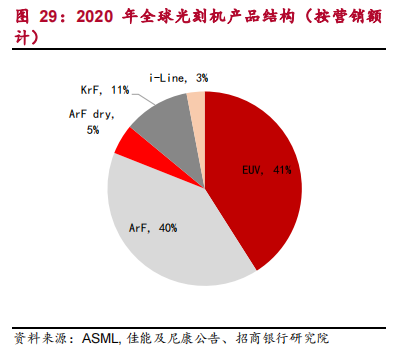

光刻机市场被由荷兰 ASML、日本尼康与佳能三家巨头垄断,日本那两家由于凭借价格优势在封装市场占据主导地位,他们的光刻机也主要针对中低端市场。

对于先进制程所需要的 EUV 高端光刻机,全球只有 ASML 一家能够提供,EUV 与 ArF 光刻机销售额占光刻机市场销售额的 81%。

国内的光刻机公司上海微电子目前尚未取得突破。

光刻机波长越短,分辨率越高,不断降低波长也成了光刻机研发的首要目标。

目前最成熟的、应用于深紫外曝光技术的准分子激光器主要有两种,一种是采用氟化氪气体的准分子激光器(KrF),光源波长为 248nm。

另一种是采用氟化氩气体的准分子激光器(ArF),光源波长为 193nm。

而应用于高端制程的 ASML EUV 极紫外光刻机是波长为 13nm 的光辐射,技术壁垒非常高,其他业内公司短期内无法赶超。

免责声明:文章只是个人观点解读,不构成任何投资建议。若文章内容涉及到个股,绝非推荐,股市有风险,投资需谨慎,假设因阅读本文而买入的,带来任何盈利或损失与本号无关。