会员

会员 下载APP

下载APP

由行业周期特征决定,农化行业的需求释放主要集中在春夏两季。距离2019年的春播还有3个月左右时间,风云君提前跟小伙伴们分享春播季的故事。

综合各信息源的数据发现氮肥、磷肥行业景气持续,多重因素驱动产品价格上涨。

受国内近期环保监察趋严影响,尿素企业开工率出现下滑,并且受装置检修影响,供给有限,拉动尿素价格上涨。

受磷矿石的供给进一步下降,长江中下游环保督查深入导致中小磷肥企业逐渐关停,磷肥龙头企业盈利持续改善。

一、上游产品价格走势

2016年下半年开始,受环保督查影响,高污染、高耗能行业出现整体限产、停产,甚至永久关停,使得从产业链最上游的原材料开始涨价,并快速传递到产业链中下游。

农化行业是其中一个受环保督查影响较明显的行业,最上游的原材料矿产、天然气、煤炭等均持续不同程度的涨价。

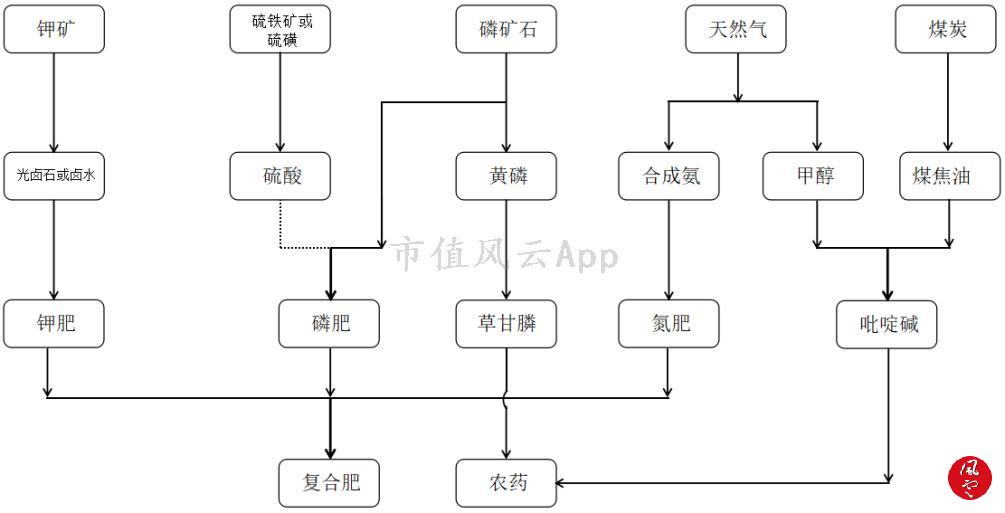

农化产业链如下:

(一)煤炭天然气价格维持高位

1、煤炭价格在2015年底触底后出现快速反弹,目前环渤海动力煤价格平均指数处于近3年的高位,见下图:

来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日

煤炭作为我国主要的能源和化工原材料,其价格的上涨直接推动下游行业生产成本(能源和原材料成本)的提高,中短期看,煤炭价格将大概率维持高位。

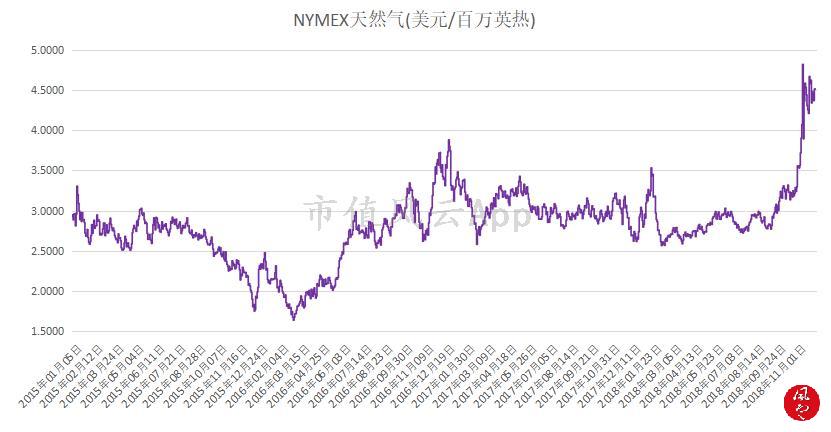

2、天然气价格创下3年内新高

(来源:choice 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

今年三季度以来国际天然气价格持续上涨,创下2015年以来新高。天然气与煤炭一样都是重要的能源和化工原材料,它们价格上涨必然推升下游行业的生产成本。

(二)硫磺出厂价创5年新高

来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日

(三)磷化工原材料

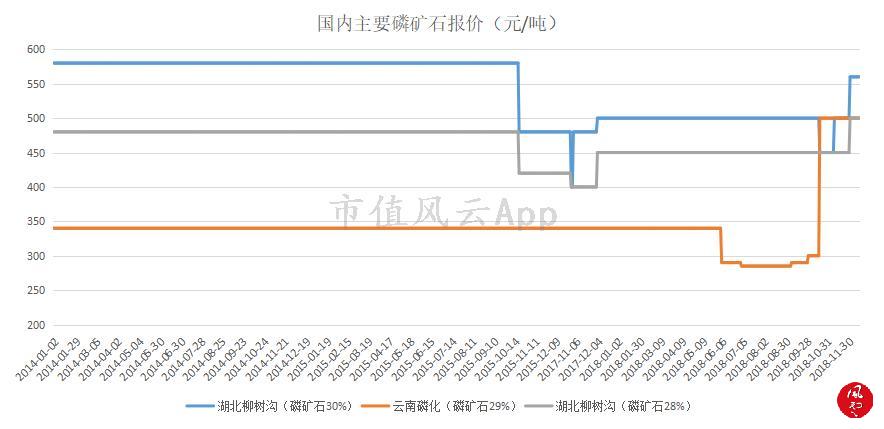

磷矿,是磷肥主要的原材料,因此,磷矿价格上涨会直接传导到下游磷肥生产企业。

受环保督查的深入,相关矿产企业的停产,2018年11月上旬云南磷矿石(含磷29%品级)价格出现大幅跳涨,随后湖北柳树沟的磷矿石也出现了10%左右的涨价。

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

黄磷价格再次上涨。黄磷价格在2016年9月底触底后,随即出现大幅反弹,今年9月再次上涨,目前虽然有所回落,但仍处于近3年的高位,见下图:

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

此外,生意社发布的黄磷价格指数显示,2017年以来黄磷指数出现大幅波动,且已经走出单边下跌趋势,目前处于阶段高位。

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

(四)氮化工

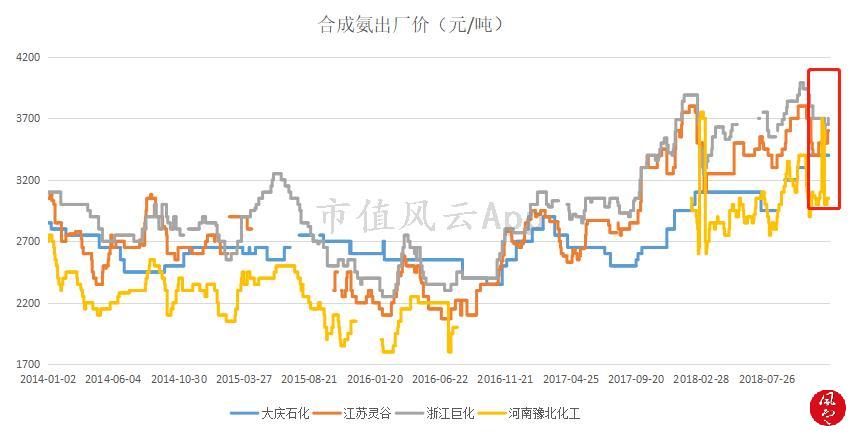

合成氨价格处于5年来高位,较2016年低位上涨了近一倍。

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

受上游天然气价格的上涨,合成氨的出厂价也是不断上涨,目前合成氨的出厂价已处于近5年高位。

二、农化需求及价格走势

(一)农化产品需求

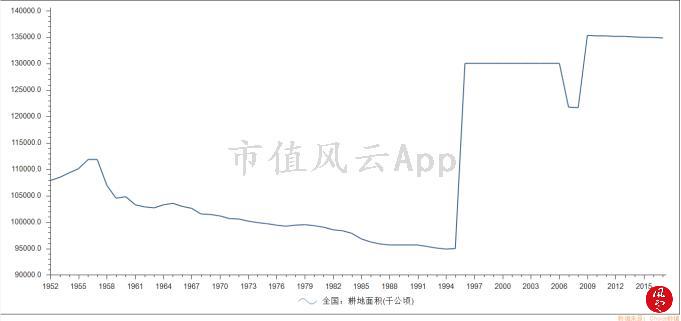

1、全国耕地面积

(来源:Choice)

2017年全国耕地面积达到1.3488亿公顷,约20.23亿亩,2009年以来基本保持这一水平。统计数据显示,近15年,我国施用化肥在31.5公斤(折纯)/亩左右。

稳定的耕地面积是化肥、农药确定性的内需市场,因此,对农化龙头企业而言,业绩的确定性较高。

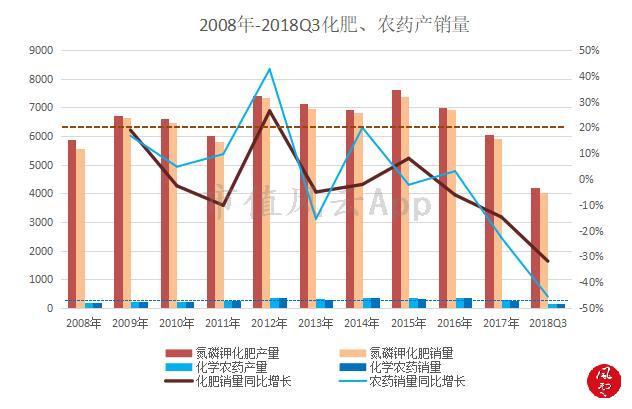

2、历年农化产品需求变动

(来源:中国农业农村部官网,同花顺,注,氮磷钾化肥产销量为折纯后数据,单位万吨)

随着我国对环保的日益重视,从2016年开始氮磷钾化肥和化学农药的使用量呈现下降趋势,但仍然维持较大的规模。

据测算,2018年全年氮磷钾化肥销量应该在6000万吨左右,化学农药销量在274万吨左右,2019年与2018年持平或略有减少。

在农化产品上对环保的要求更高,因此,生产符合环保标准产品的企业在市场竞争中更有优势,业绩确定性也更高。

(二)农化产品价格走势

1、尿素

(1)尿素指数,生意社发布的尿素价格指数已处于近5年的高位

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

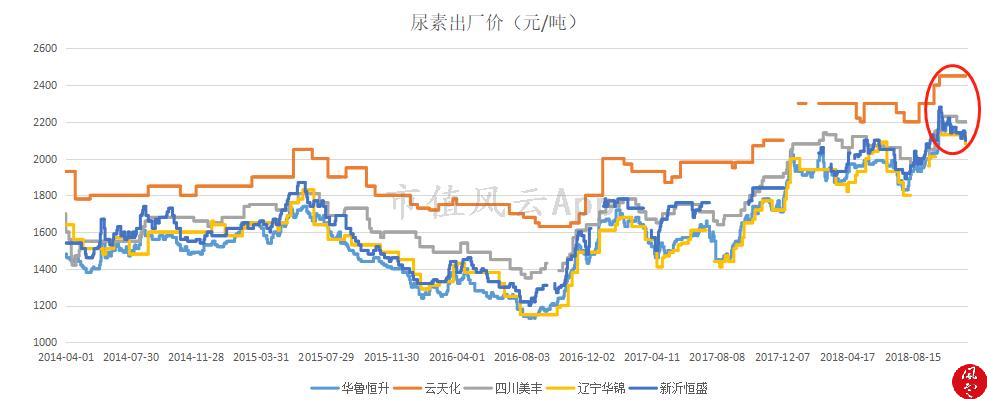

(2)国内尿素主要生产企业的出厂价格已攀升至近5年的高位

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

2、硝酸铵一路攀升

(1)生意社发布的硝酸铵价格指数目前处于历史高位,见下图:

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

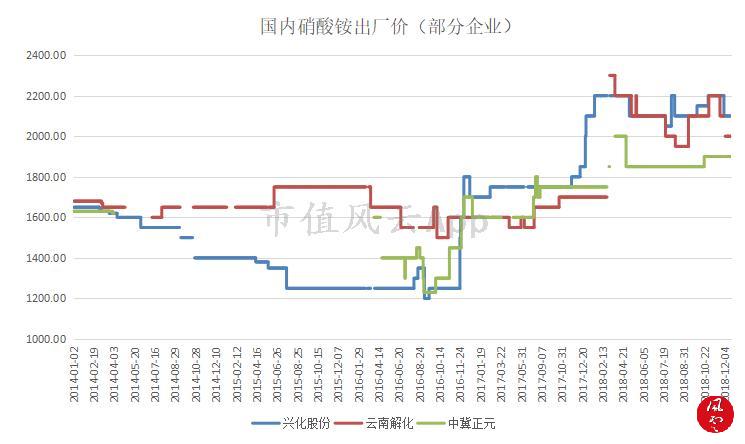

(2)硝酸铵出厂价处于最近5年的高位,见下图:

(来源:生意社 市值风云吾股大数据整理)

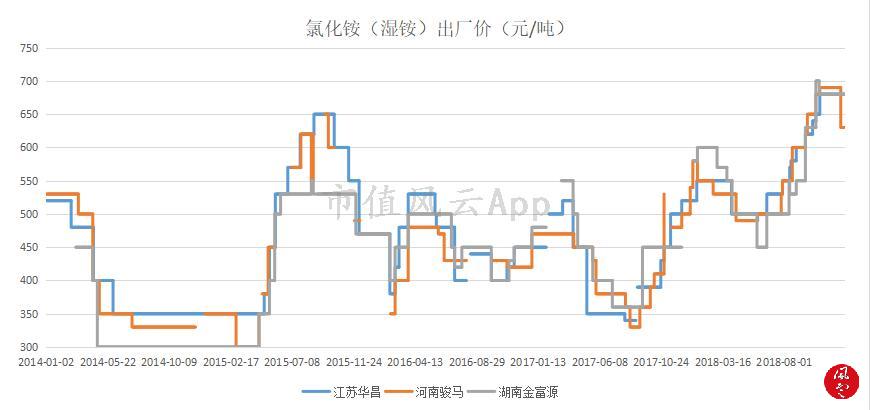

3、氯化铵价格一路攀升

(1)氯化铵,生意社发布的氯化铵价格指数一路攀升,并创下近5年新高。

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

(2)国内氯化铵主要生产企业的出厂价格已攀升至2014年以来的高位,见下图:

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

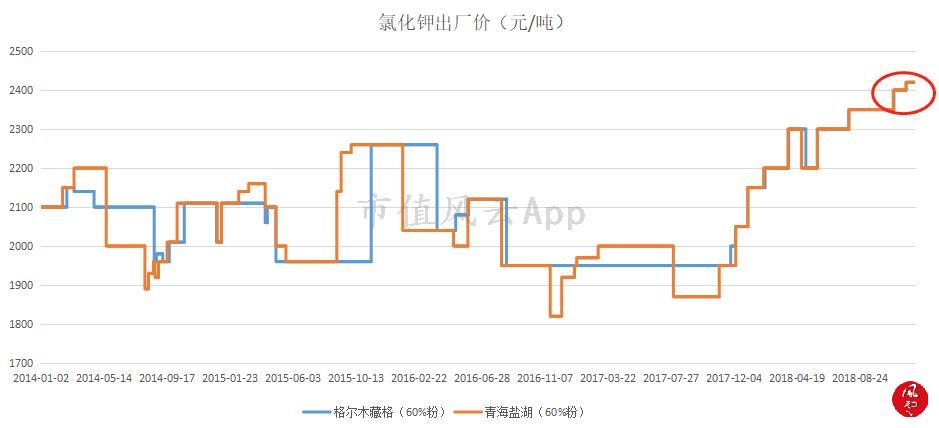

4、钾肥市场价格已创2014年1月1日以来新高,见下图:

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

5、氯化钾的价格已经处于近5年高位

2018年9月17日,经过近7个月的艰苦谈判,中方钾肥联合谈判小组最终与白俄罗斯钾肥公司(BPC)就中国2018-2019年钾肥海运进口合同达成一致,合同期限为半年期,合同价格为到岸价(CFR)290美元/吨,较2017年合同价(CFR)230美元/吨上涨了60美元/吨,涨幅达26.1%。

(来源:生意社 市值风云吾股大数据整理,数据截止日期为2018年11月30日)

大合同靴子落地,对国内钾肥价格有非常重要的参考意义,其一,290美元/吨(约合人民币2030元/吨)的到岸价将成为国内2019年春季氮肥价格的重要参考,对国内市场价格形成支撑。

据此简单测算,春播季节氮肥价格至少在2350元/吨上方(额外成本包括1%进口关税、10%增值税、港杂装卸包装等费用150元/吨左右,核算单纯成本在2355 元/吨)。

同时,据中金公司测算,目前港口氮肥库存仅169万吨,处于三年底部,若出货价格低于大合同的到岸价,则下游补库意愿会非常强烈,进而在需求端推升氮肥价格。

考虑到销售端的毛利以及运价,春播季节的氮肥零售价格或上涨到2700元/吨以上。

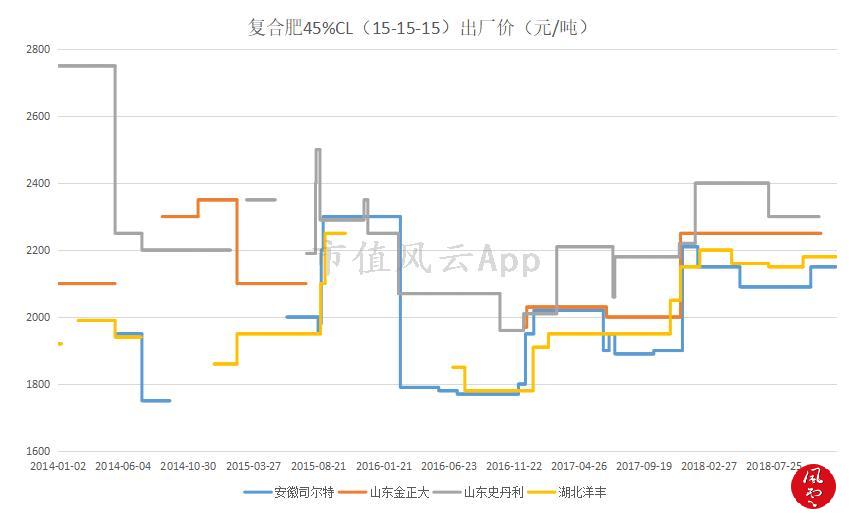

6、复合肥在犹豫中上涨

(1)从国内主要的复合肥生产企业的报价看,复合肥45%氯含量的出厂价相差不大,见下图:

(来源:生意社 市值风云吾股大数据整理 数据截止日期为2018年11月30日)

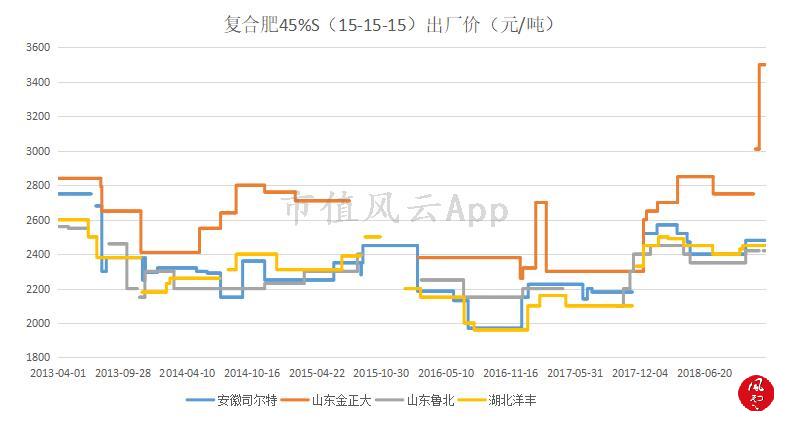

(2)从国内主要的复合肥生产企业的报价看,复合肥45%硫含量的出厂价有明显区别,山东金正大报价明显高于另外三家企业,见下图:

(来源:生意社 市值风云吾股大数据整理 数据截止日期为2018年11月30日)

7、草铵膦价格处于2.8万/吨附近,呈现震荡上行态势,见下图:

(来源:生意社 市值风云吾股大数据整理)

综上分析不难发现,农化行业的上游能源、原材料都出现不同程度的涨价,并且部分农化产品也跟随涨价,在成本驱动和环保督查致使企业限产、停产,叠加库存低位的情况下,2019年春播季节需求释放或将引发相关农化产品开启新一轮涨价。

三、上市公司业绩改善

农化行业在2011年以来都处于产能过剩状态,2013-2015年农化行业经历了一轮行业兼并重组和行业出清,2016年后在环保严查的情况下加快了中小产能的退出,农化的价格低点普遍出现了2016年二三季度。

2017年8月份第四轮环保督查开启后,上游原材料涨价以及行业产能受限等综合影响,农化的价格结束长达2年半的下跌、拐头向上,草甘膦、钾肥等出现连续上涨,区间涨幅一度超过50%。

农化行业经历的一轮周期可简化成如下:

环保督查加速了中小产能的退出,同时也使得所有原材料价格的上涨,进而导致行业集中度的提升和产品涨价,龙头企业的盈利情况得以大幅改善。

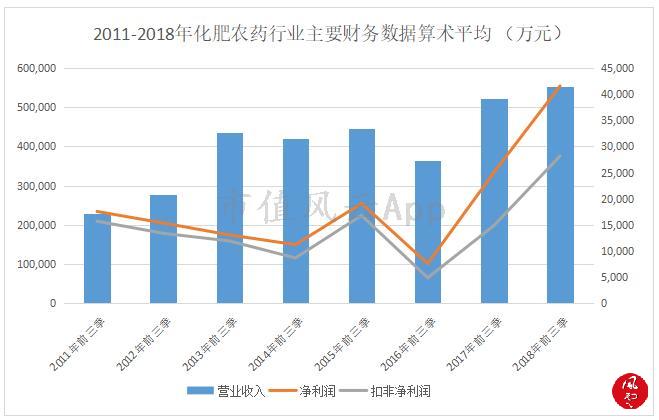

前三季度业绩靓丽。2018年以来农化的出厂价基本维持在近三四年的高位,龙头企业的盈利情况明显改善。

根据申万行业分类,46家农化上市公司中,2018年前三季度营业收入同比增长的有35家,占比达79.5%,净利润及扣非净利润同比正增长且盈利的均是31家,占比达67.4%。营业收入、净利润以及扣非净利润增长家数为2011年以来最好水平。

从行业平均来看,2018年前三季度农化的营业收入算术平均为2011年以来最好水平,净利润、扣非净利润的算术平均远远好于2011年以来的历史同期水平,见下表、图:

年报预告值得期待。截止11月30日,农化行业已有18家上市公司披露2018年业绩预告,其中业绩预增(含扭亏)的有14家,占已披露家数的78%,业绩预减的有4家,见下表:

从业绩预告来看,预增的上市公司净利润预增幅度基本较大,因此,对还未披露业绩预告的相关龙头企业有了更多的期待。

四、风险提示

产品涨价受多重因素影响,而短期产品的涨价对企业并没有产生实质性的利好。

从产能看,目前我国农化行业产能仍然过剩,在内需没有明显扩张的情况下,产品大幅上涨可能性不大;此外,农化产品属于农业管制物资,大幅涨价必然受到相关部门监管。

上市公司业绩改善是多方面综合作用的结果,产品涨价或行业景气度回升并不意味着某一上市公司的业绩就一定改善,需要综合考虑。

此外,若上市公司的业绩发生改善后,则还需关注上市公司的经营质量,包括现金流情况、扣非净利润等等,要分析其是“虚胖”还是真正的业绩改善。

市值风云APP已正式推出吾股大数据系统,通过数据分析行业和上市公司的机会和风险!请各位读者朋友移步下载市值风云APP!

更多精彩内容~你懂的!

回复

回复