会员

会员 下载APP

下载APP

爱施德(002614.SZ)创办于1998年,于2010年在深圳证券交易所上市,实际控制人为赣商黄绍武。目前,公司控股股东、实控人及其一致行动累计处于质押状态的股份为 5.55亿股,占公司总股本的44.76%。

爱施德主要经营手机及数码电子产品分销,公司于2018年获得了移动转售业务正式商用牌照,开展移动转售业务(即以自有品牌开展移动通信业务),并在近年来积极从事小贷金融及供应链相关服务。

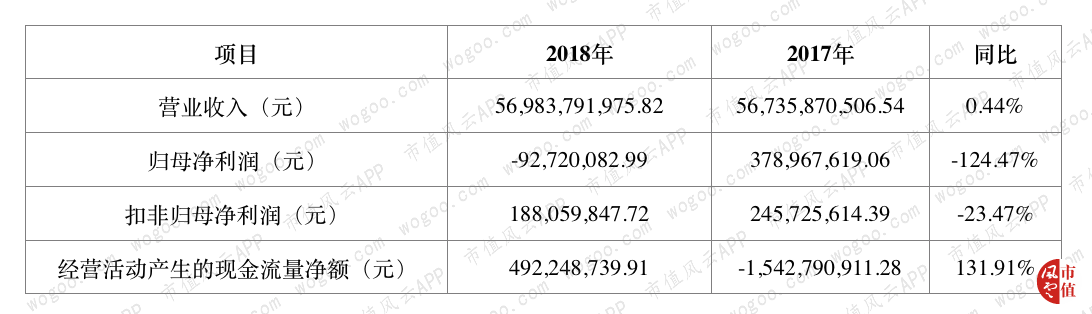

2018年,爱施德实现营业收入569.84亿元,同比增长0.44%;归母净利润则亏损了0.93亿元,较去年盈利3.79亿元的净利润大幅下降了124.47%;实现扣非净利润1.88亿元,较去年下滑了23.47%。

一、主营业务介绍

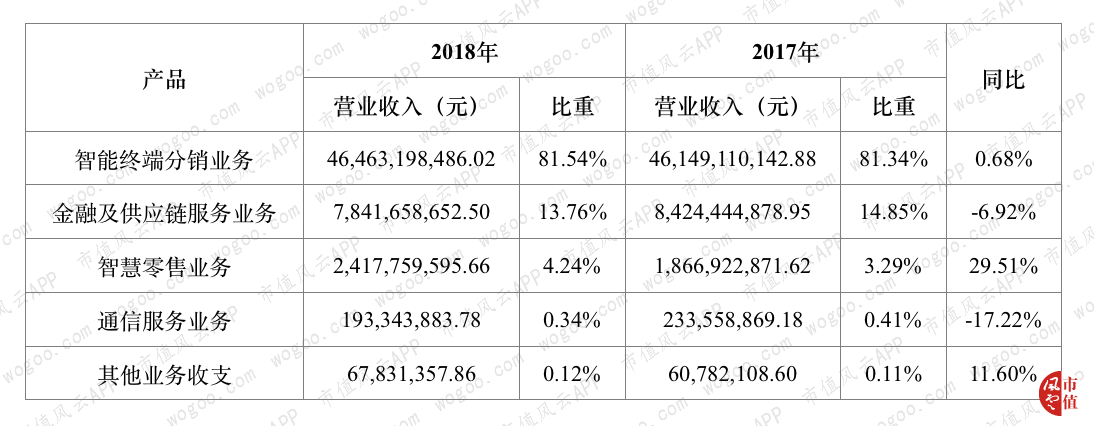

爱施德主要经营手机及数码电子产品分销及零售、通信服务、金融及供应链服务等业务。

2018年,爱施德分销业务占营业收入的81.54%,分销业务营业收入同比上升了0.68%,上升幅度微小,营收情况几乎与2017年持平。

收入占比第二的业务是金融及供应链金融业务,包括了爱施德小贷、电子产品经销产业链相关的金融服务,是爱施德近年来大力发展的业务模块,2018年该业务模块营业收入占比为13.76%,营业收入同比下滑了6.92%。

对于智慧零售业务,爱施德通过不同零售品牌布局不同零售板块,包括直接对应终端消费者的“酷动(Coodoo)”,针对个性消费者的“一号机”,扩展个人分销业务的“由你购(YNG)”以及提供售后服务的“爱保科技”。尽管布局全面,2018年智慧零售业务营业收入比重仅4.24%,但是此项业务增长迅猛,2018年增速达29.51%。

我国于2013年开始移动通信转售业务试商用,2018年转售业务正式商用。爱施德于2018年获转售牌照,发售自有号段电话卡。不过,2018年,通信服务业务在营业收入占比仅0.34%,且同比下滑幅度达17.22%。

二、营收止步不前,净利润亏损

2018年,爱施德实现营业收入569.84亿元,同比增长0.44%,归母净利润则亏损了0.93亿元,较上年下滑了124.47%,净利润由盈转亏。不过,爱施德2018年扣非归母净利润为1.88亿元,同比下滑23.47%,公司扣非前与扣非后净利润变动差异较大。

2018年经营活动产生的现金净流入为4.92亿元,同比增长131.91%,经营现金流净额要远大于净利润。

从上表看,非经常性损益是导致爱施德2018年产生亏损的主因。需要注意的是,扣非归母净利润较上年同比出现了一定下滑,说明2018年主营业务的经营业绩也比2017年恶化。

三、主营业务毛利率低

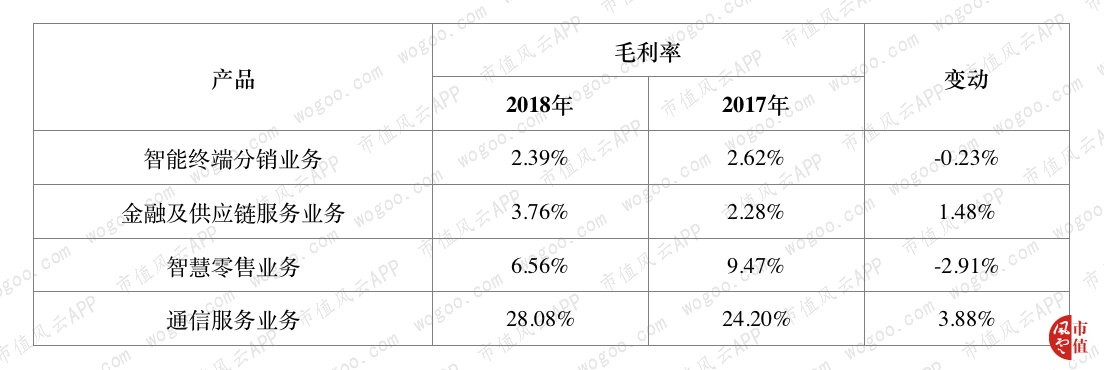

作为爱施德的最主要的营收来源,智能终端分销业务的毛利率在2018年仅为2.39%,甚至比2017年还下滑了0.23个百分点。第二位的营收来源金融及供应链服务毛利率为3.76%,较2017年增加了1.48个百分点。智慧零售业务的毛利率为6.56%,较2017年下降了2.91个百分点。通信服务业务毛利率最高,为28.08%,较2017年上升了3.88个百分点。

由于智能终端分销业务营收占比超过80%,其毛利率的下滑导致2018年爱施德主营业务毛利率下滑。从行业情况看,手机市场寡头化,爱施德对上游供应商的议价能力相对较弱。

据市场调研公司Canalys发布的2018年中国手机市场份额情况看,华为占据27%的市场份额,其后分别是oppo、vivo、小米和苹果,五个品牌占据了手机市场共88%的市场份额,这些手机出货厂商都具有较高的产品定价权,经销商一般会面临较大垫款压力。

分销业务毛利率低下,或许是促使爱施德扩宽业务范围,发展智慧零售等业务的原因,但目前来看,爱施德仍未改变以分销业务为核心的营收布局。

四、投资港股拖累业绩

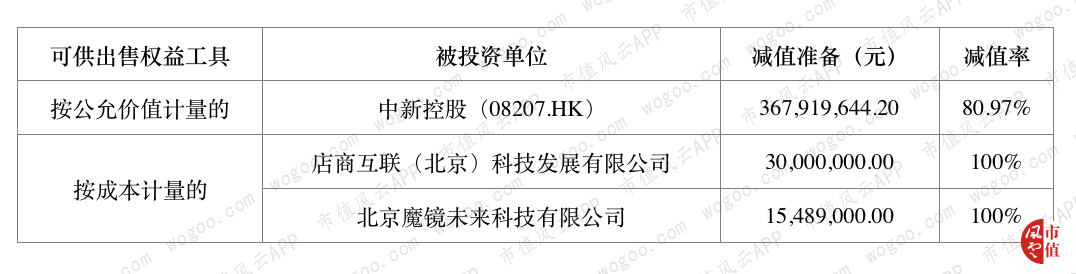

2018年,爱施德计提了5.35亿元的资产减值损失,同比大增136.07%,这也直接导致了公司由盈转亏。其中,可供出售金融资产减值损失约4.13亿元,约占资产减值损失比重的77%。

2018年,爱施德对持有的中新控股股票(以公允价计量的可供出售金融资产)计提了3.68亿元的减值准备,减值率达80.97%。此外,爱施德还对店商互联和魔镜未来全额计提了减值准备共计4,548.90万元。

五、金融投资效益低下

爱施德在2015年开始进行大手笔的金融投资,这些投资主要反映在“可供出售金融资产”项目中。

依爱施德财报,2015年底,“可供出售金额资产”投资成本为6.81亿元,2015年~2018年,包括处置收益在内累计确认的投资收益为1.47亿元,年均收益约在5.39%。

另外,爱施德可供出售金融资产的减值损失并不体现在投资收益中,若考虑2018年计提的减值损失,爱施德近4年来的投资几乎“血本无归”。

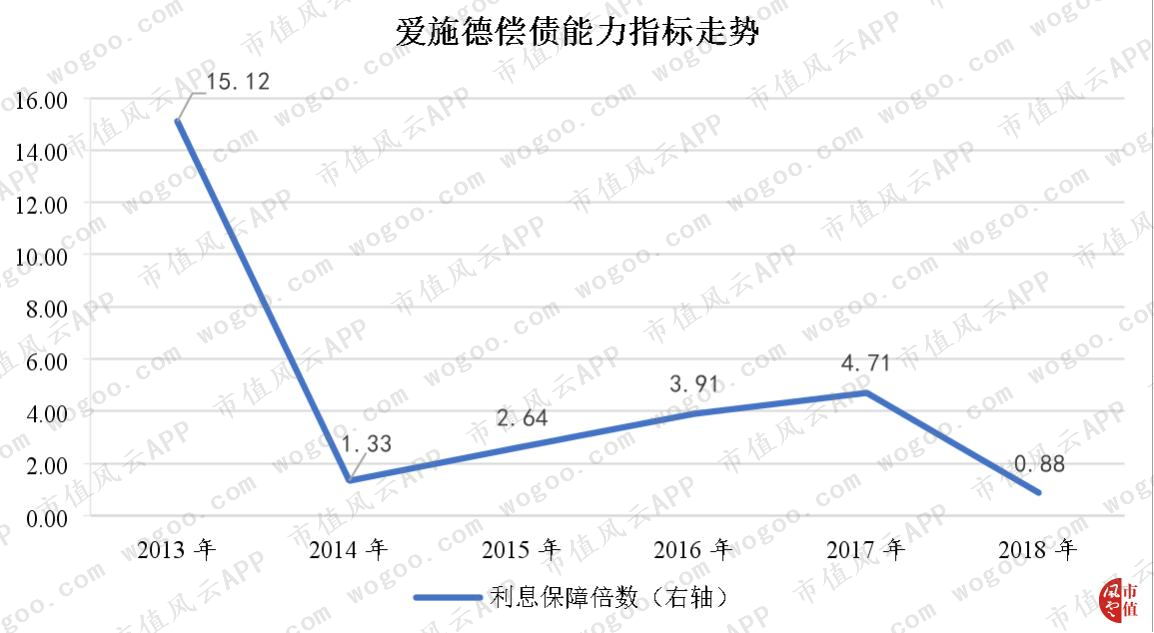

六、偿债能力下滑,面临较大的短期债务压力

2018年度,爱施德利息保障倍数为0.88,同比下滑了81.32%,偿债能力下降幅度较大。

从爱施德负债情况看,其负债率较高,且主要以有息负债为主。截至2018年末,公司有息负债总额42.36亿元中,占负债总额的82.45%。其中,短期借款36.37亿元,短期负债项目占有息负债的比重高达85.85%。

公司现金流量表中现金及现金等价物余额为16.11亿元,现金及现金等价物仅占短期借款的0.44,即使加上2018年底3.50的亿元的银行理财,也不能覆盖36.37亿元的短期借款。如若没有外部持续融资,公司将面临加大的短期偿债压力。

据爱施德公告披露,由于已经有部分已发行债券到期偿付,爱施德向证监会提交了债券发行申请,拟在2019年公开发行不超过13亿元人民币的公司债券,用于流动性补偿以及业务扩展等。

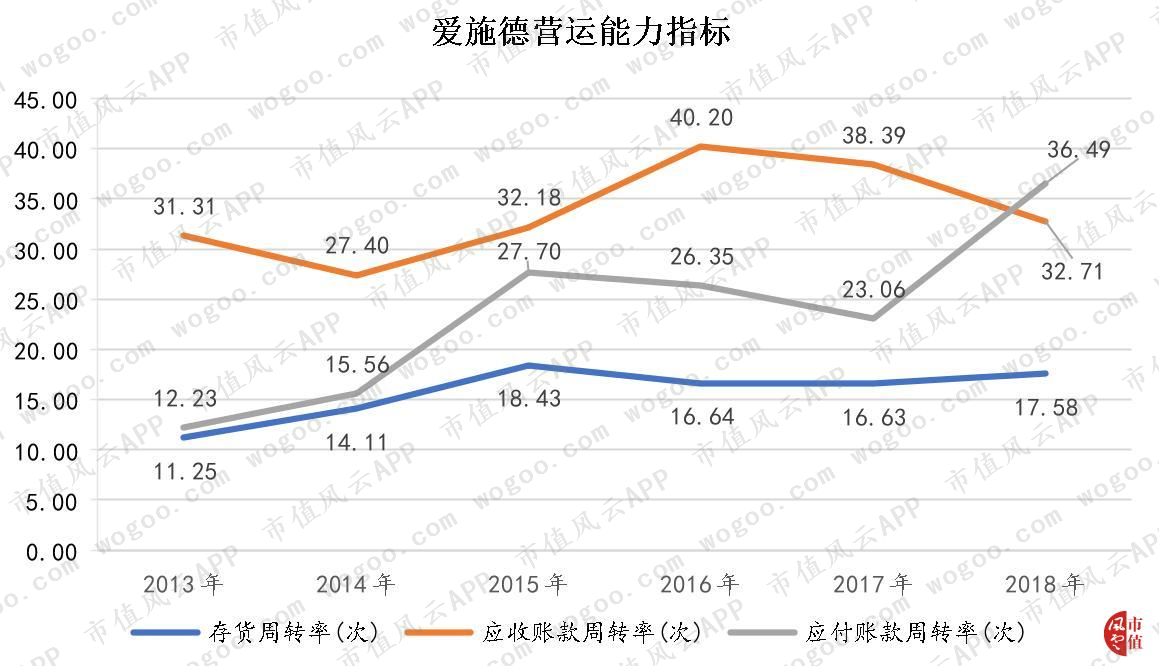

七、营运能力

2018年,爱施德存货周转率较上年略有提高,为17.58次,提高约0.95次;应收账款周转率有所降低,为32.71,较上年下降5.68次;应付账款周转率有所抬升,较上年上升13.43次。

据爱施德年报,本年度存货周转率提高的原因在于产品加速销售,而应收账款周转率的下降,主要是由于本年加大了对大客户赊销的额度;应付账款周转率的提高,主要是手机市场年末无新品上市,应付预付类费用降低等原因导致。

回复

回复