会员

会员 下载APP

下载APP

2023年,随着增量产能陆续建成,光伏制造行业“内卷”加剧,诸如隆基绿能(601012.SH)、通威股份(600438.SH)等主产业链龙头,持续多年增长的势头均戛然而止。

对比之下,同年内一众光伏设备公司却依旧高歌猛进,不禁令人感慨卖铲人商业模式的优越性。

但来到2024年,当行业内卷发展到各家入不敷出、节衣缩食的阶段,卖铲人的日子也开始苦了起来。

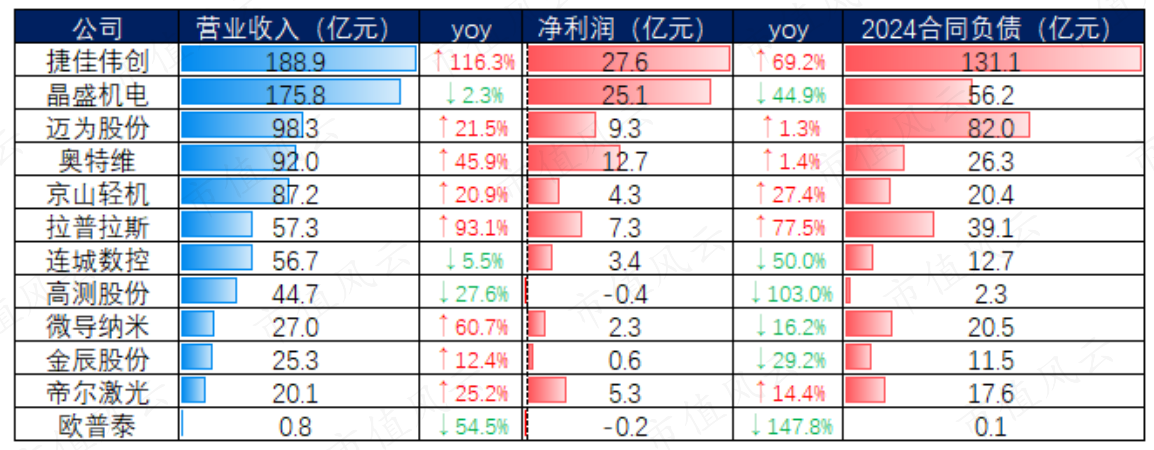

汇总下各大公司的年报,增收不增利成为行业常态,半数公司在利润端都出现了下滑,但也有诸如捷佳伟创(300724.SZ)、拉普拉斯(688726.SH)等公司,依旧维持着强劲增长。

如此显著的分化,行业究竟发生了什么呢?我们不妨从几家龙头公司的年报中找找线索。

一、捷佳伟创:TOPCon迭代最大赢家,跃居行业新龙头

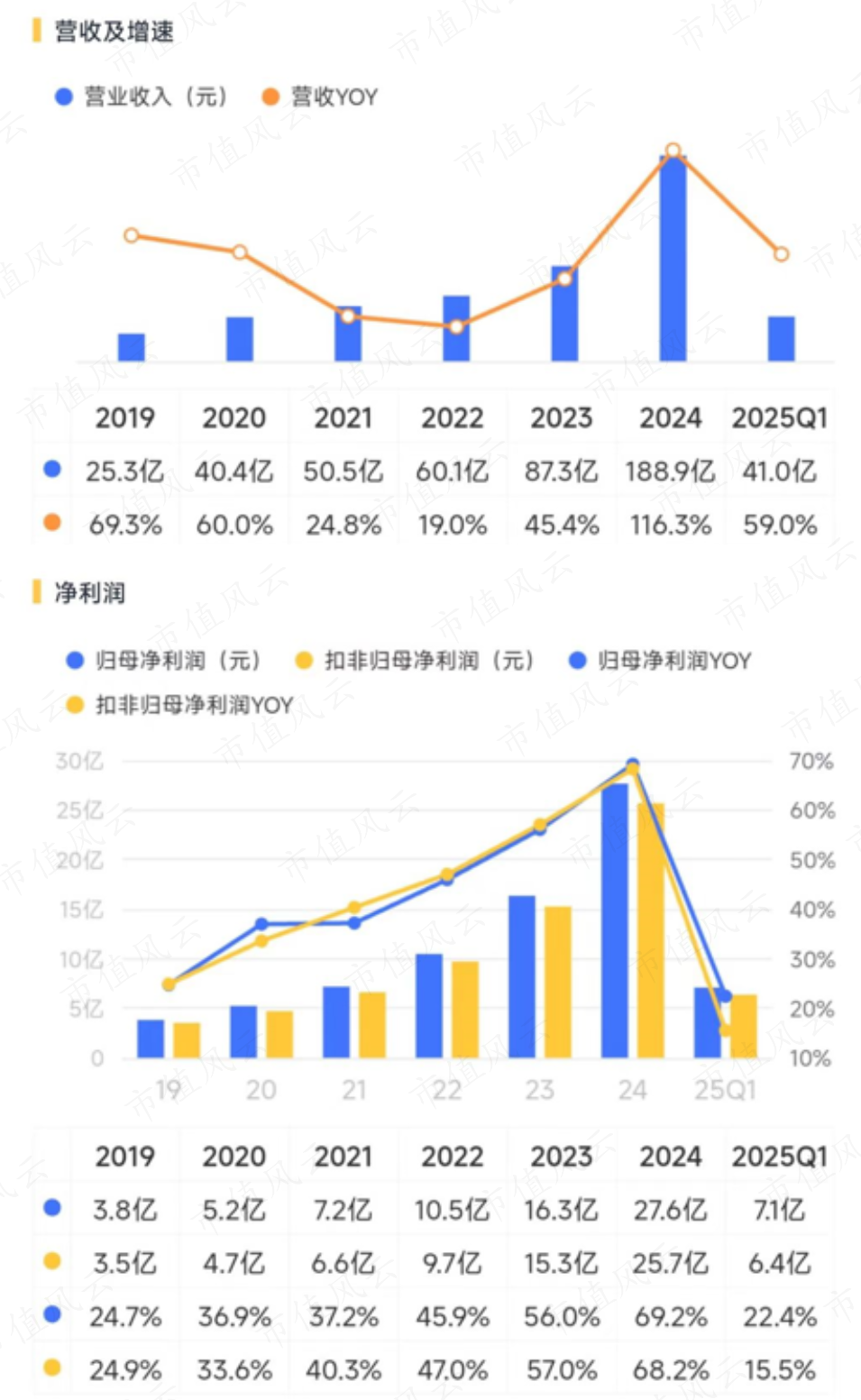

先来看兼具规模和增长的捷佳伟创,2024年实现营业收入188.87亿,同比增长116.3%,归母净利润27.64亿,同比增长69.2%,收入利润两端双双超越晶盛机电(300316.SZ),成为光伏设备新龙头。

捷佳伟创的光伏设备产品年内创收162.74亿,同比增长130.4%,毛利率26.6%,同比近似持平,可以说增长完全来自销售放量。

进一步细分来看,捷佳伟创的产品线主要布局在湿法设备和真空设备,下游面向电池片生产环节,这也是光伏产业链中技术路线迭代分化最为显著的一个环节。

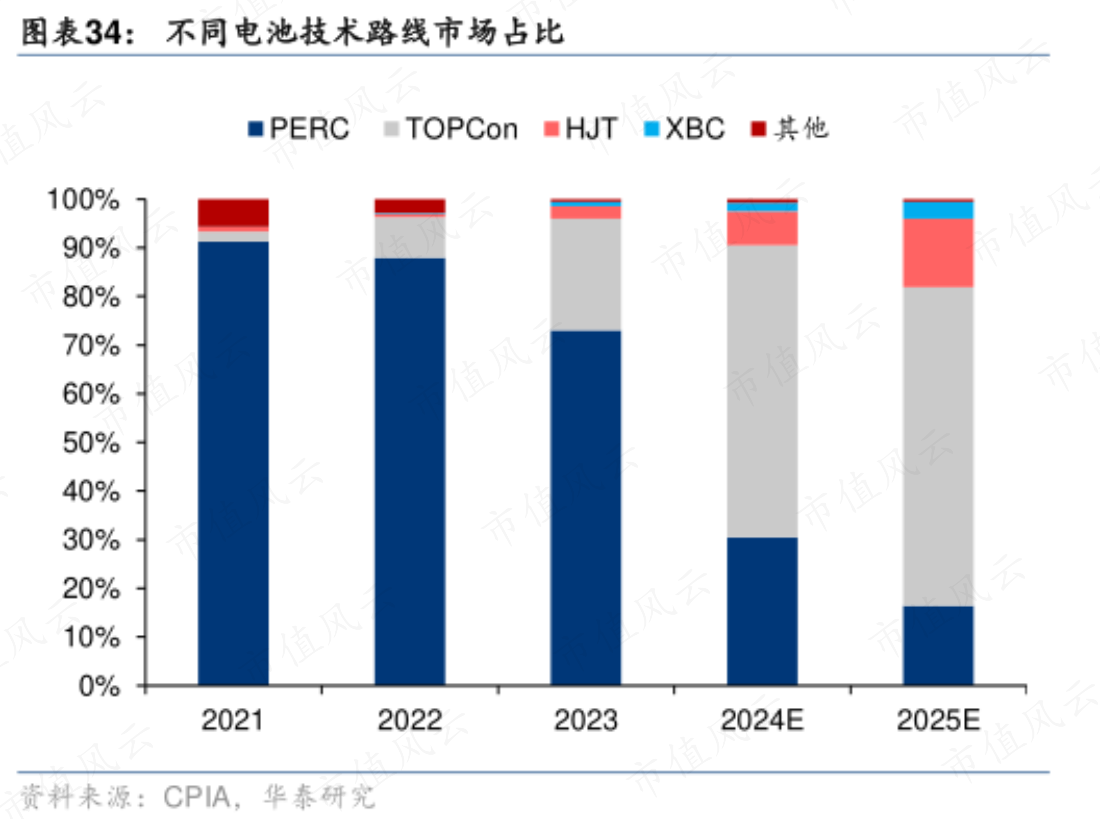

过去几年间,N型电池(包含TOPCon、HJT等)凭借着更高的转换效率,一直被视为彼时主流路线——P型(PERC)电池的替代者。

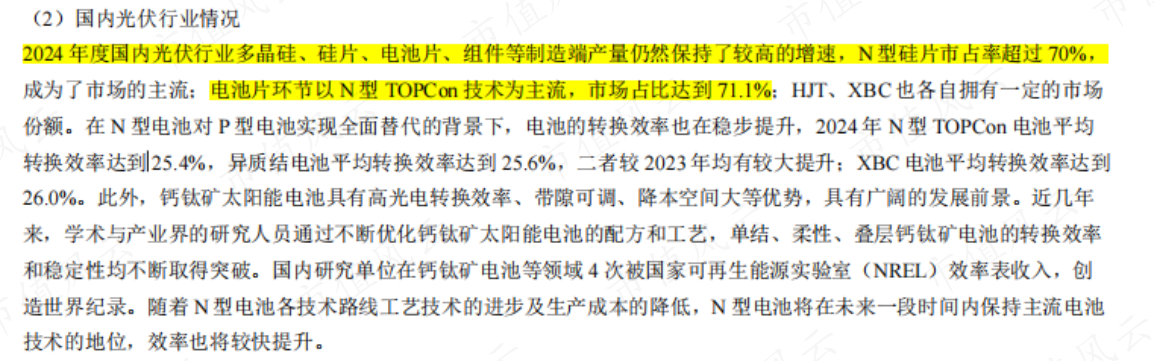

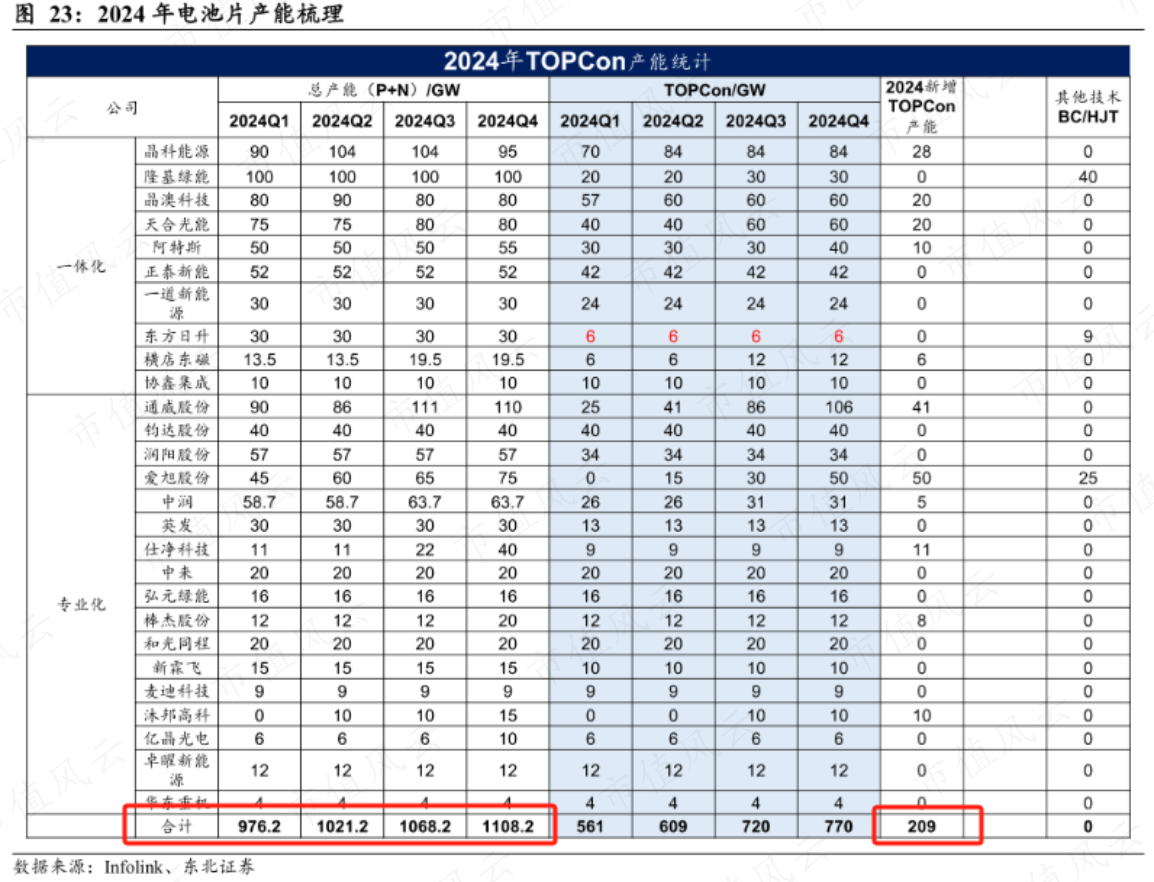

2024年是预期兑现的一年,N型技术中脱颖而出的TOPCon路线,在电池片环节中市场占比自上年的23.0%飙升至71.1%。

出货量格局重构的背后是产线工艺的更替。

据东北证券的统计,年内电池片总产能较一季度末的976GW扩张至年末的1,108GW,而期间TOPCon产能新增209GW至770GW,占比已接近8成。

这一趋势的最大受益者是谁呢?自然是TOPCon生产设备领域的龙头公司——捷佳伟创。

根据浙商证券的统计,在TOPCon产线价值量占比70%-80%的核心品类中,除LPCVD外,捷佳伟创在剩余几大品类的市占率均超过50%,且也在布局印刷设备、激光设备等价值量较低的品类。

顺便一提,行业内另一家实现高增长的拉普拉斯,作为TOPCon路线中LPCVD设备龙头,同样是这条逻辑的受益者。

尽管业绩亮眼,但捷佳伟创的市场表现就一言难尽了。截至5月8日收盘,自2024年初起股价累计下跌约20%,市盈率仅有7倍,年内高达28.0%的ROE,对应市净率也只有1.72倍。

2025年一季度,捷佳伟创营业收入40.99亿,同比增长59.0%,归母净利润7.08亿,同比增长22.4%,增长仍在持续,但增速已有收敛。

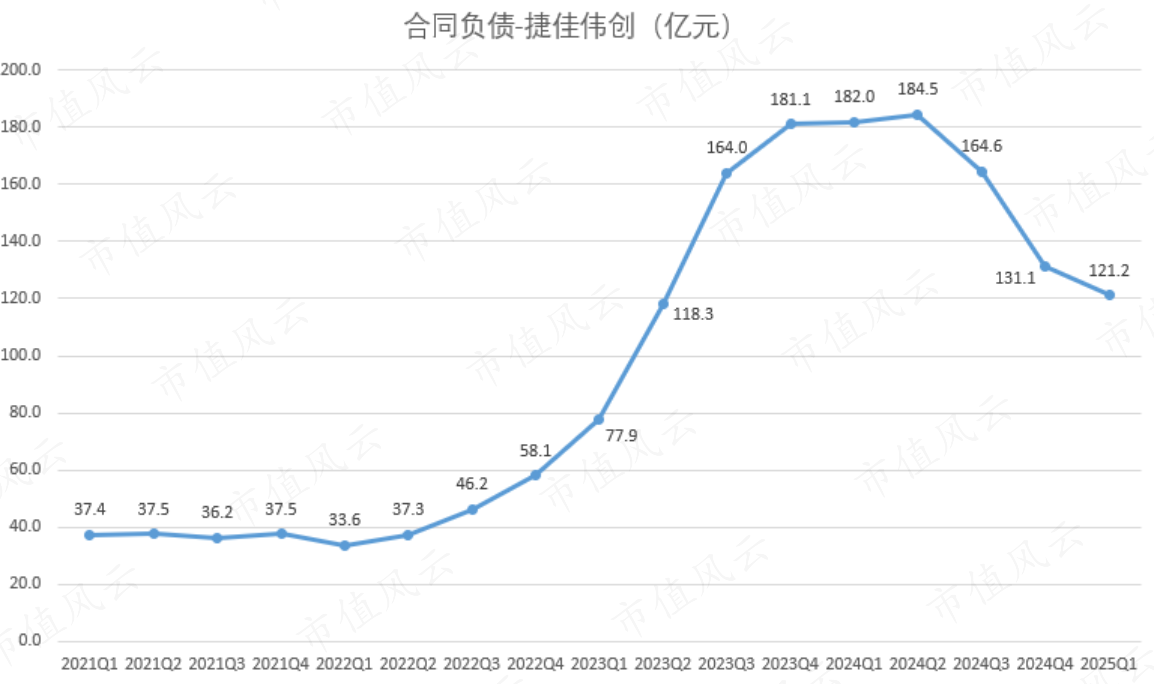

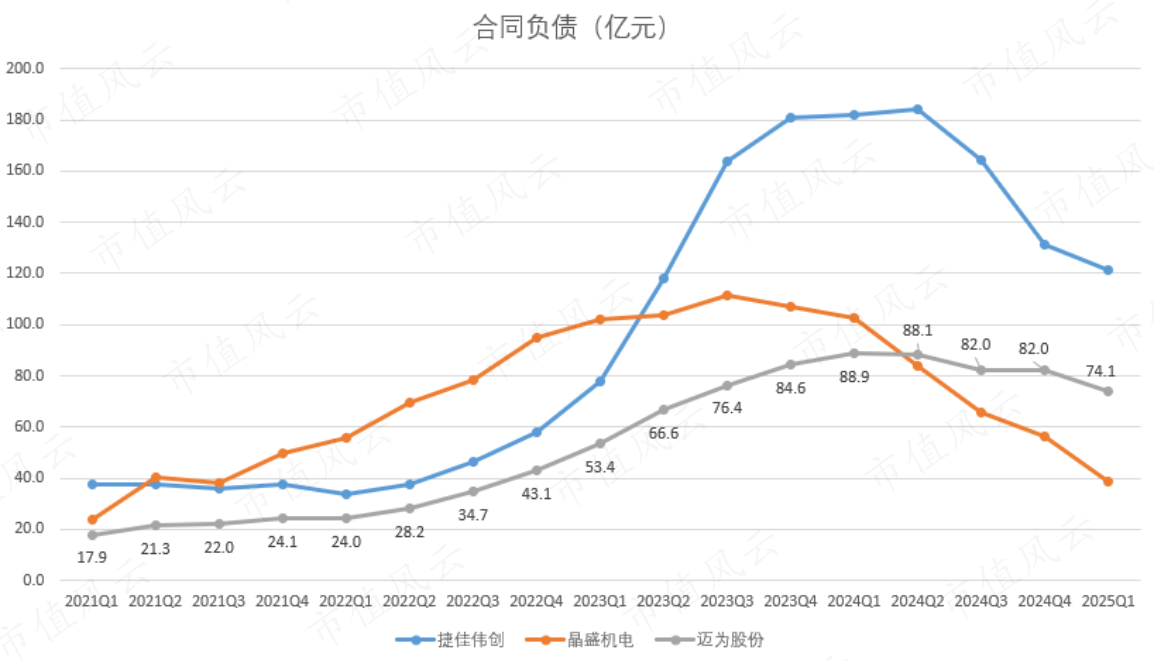

还有一个负面消息是,一季度末捷佳伟创的合同负债金额仅剩121.20亿,这个数字仍是全行业第一,但仅有 2023年末规模的三分之二,且已连续三个季度净缩减。

考虑到TOPCon高速渗透阶段同样已经过去,未来的持续增长能力似乎是市场担忧的地方。

二、晶盛机电:下游硅片环节承压,坩埚价格跳水拖累业绩

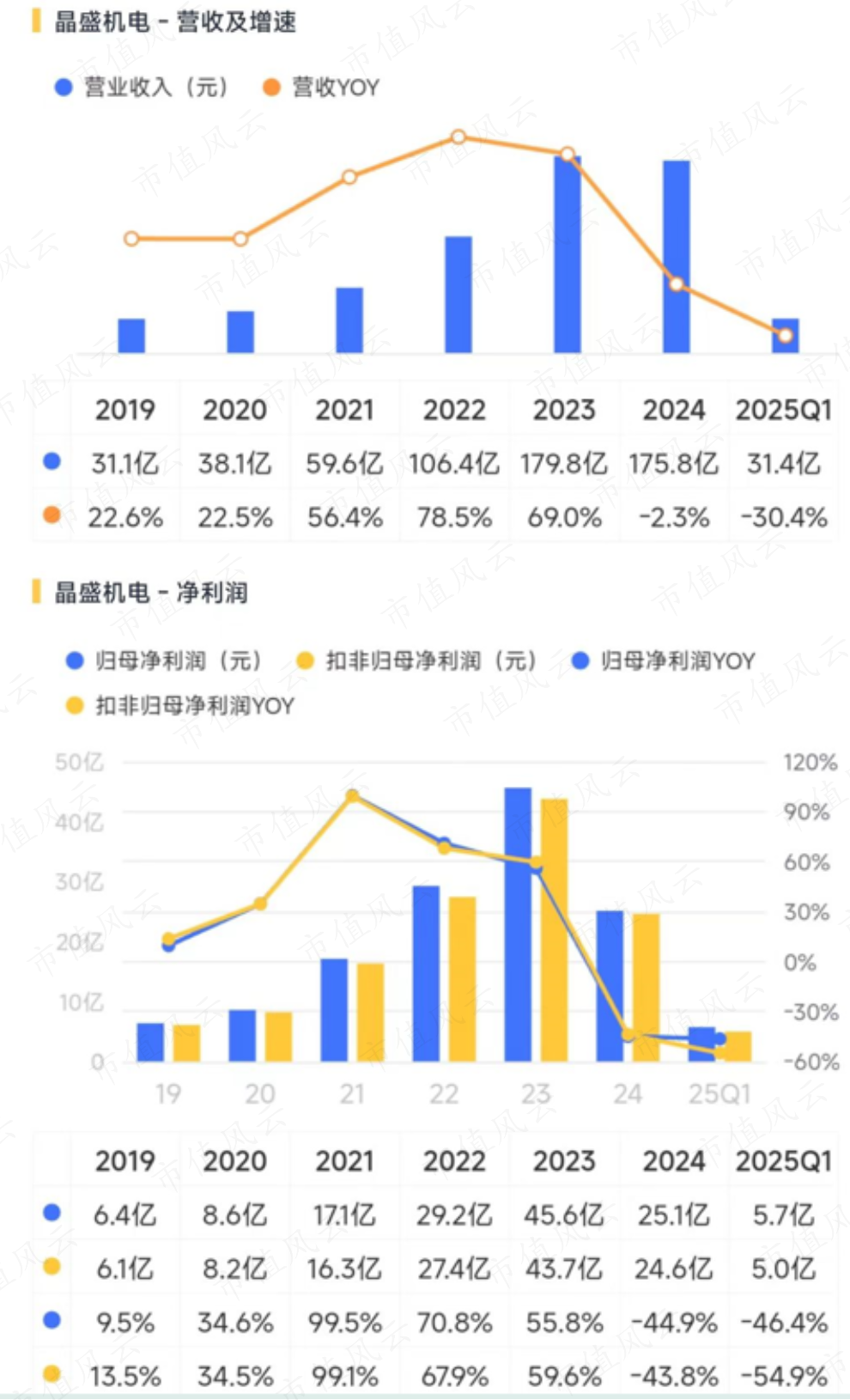

我们再来看下曾经的龙头晶盛机电,2024年实现营业收入175.77亿,同比下滑2.3%,归母净利润25.10亿,同比下滑44.9%。

2025年一季度,营业收入为31.38亿,同比下滑30.4%,归母净利润5.73亿,同比下滑46.4%,业绩表现与捷佳伟创的相差巨大。

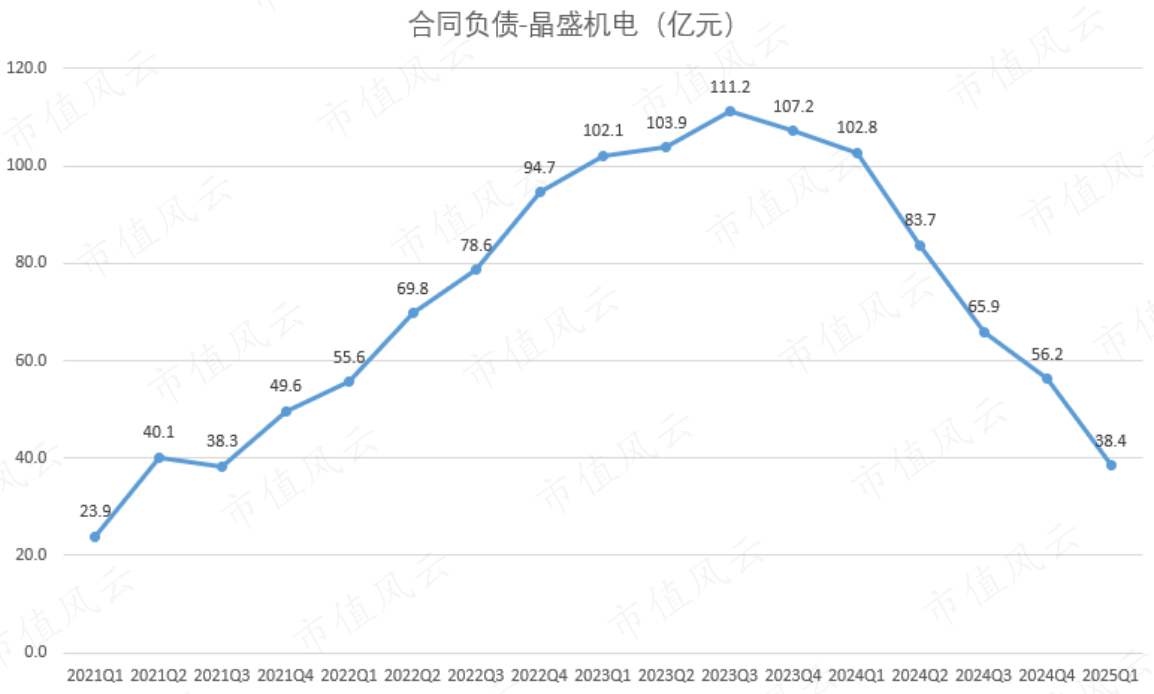

合同负债方面,2025年一季度末晶盛机电账面金额仅剩38.43亿,只有捷佳伟创同期金额的3成,且仅为2023年时峰值的三分之一。

订单缩水似乎是行业共性,且晶盛机电的缩水态势更为严重,未来两家公司之间的差距大概率会进一步拉大。

晶盛机电的设备产品主要针对硅片环节,面向光伏和半导体两大下游。

2024年末,来自半导体设备的未完成合同金额超过33亿,与上年末32.74亿的数字相差不大,那么缩水的订单一定来自光伏行业。

对于硅片环节,N型硅片和P型硅片均以直拉法为主流制备工艺,核心设备也均为单晶炉,技术路线的分化并未延伸至设备端,这也意味着很难出现电池片环节那样的结构性机会。

此外,硅片可以说是2024年内最惨的环节之一,龙头企业的毛利率均为负值,扩产意愿自然大大压低,对上游设备的采购订单也会相应缩减。

尤其是其中与晶盛机电深度绑定的TCL中环(002129.SZ),年内硅片毛利率低至-20.5%。

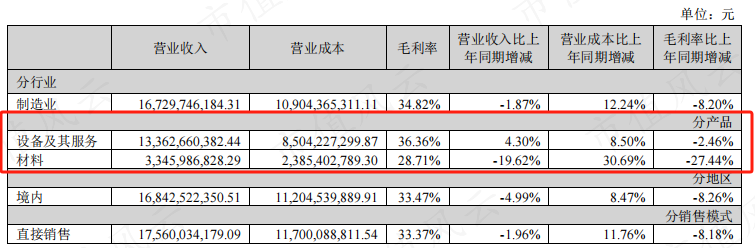

不过凭借着对存量订单的消化,设备产品全年收入133.63亿,同比增长4.3%,毛利率36.4%,同比下降2.5pct,总体表现还算坚挺,并非当期业绩下滑的主要原因。

而另一大品类——材料,全年收入33.46亿,同比下滑19.6%,毛利率28.7%,同比下降27.4pct,算下来毛利足足少了近14亿。

进一步细究下来,罪魁祸首品类是石英坩埚。

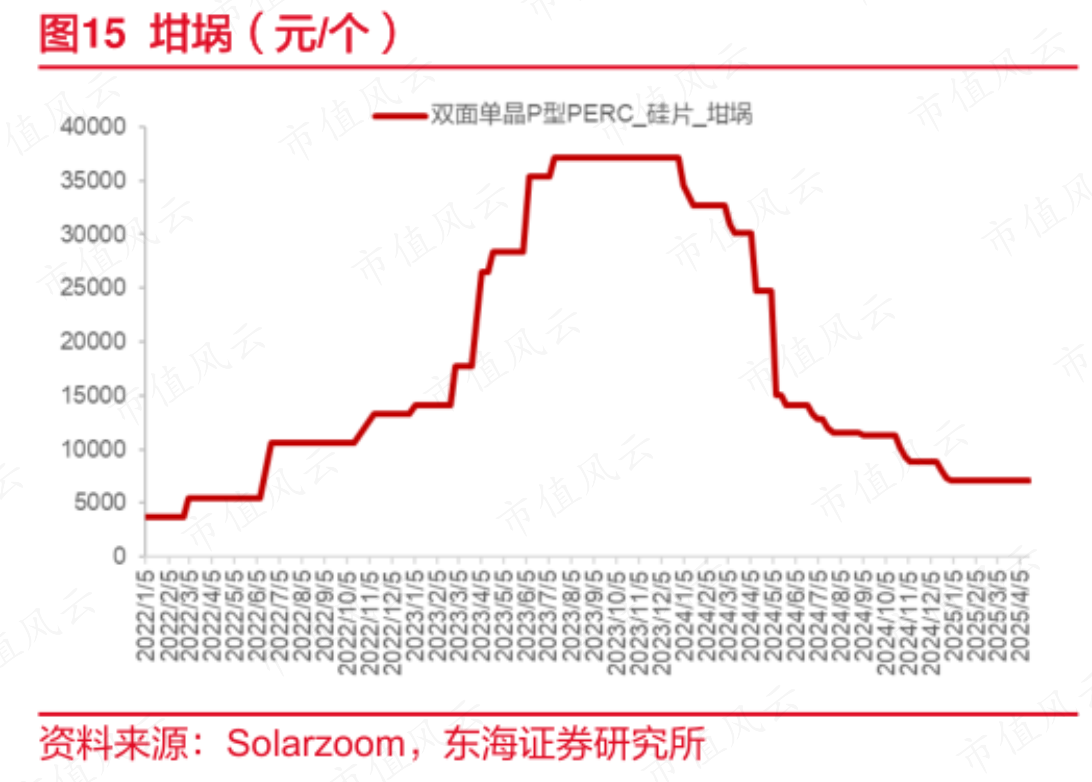

这是硅片拉制过程中的一类核心耗材,2022年起由于供应量滞后于硅片产能扩张,坩埚单价一路飙升,每只由最初不足5,000元上涨至2023年末的峰值35,000元。

而进入2024年后,供需错配逐渐趋于平衡,价格也随之一落千丈,现已基本回归至2022年初的水平。

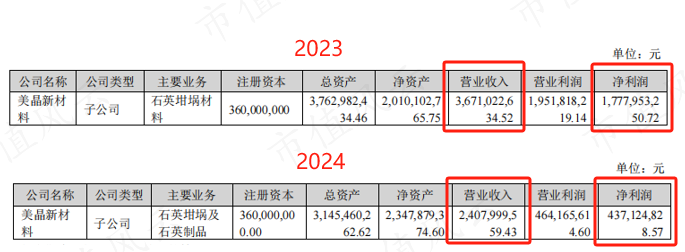

早在2017年,晶盛机电便设立子公司美晶新材布局石英坩埚。在价格顶峰的2023年,美晶新材实现营业收入36.71亿、净利润17.78亿,分别同比增长242.1%、491.1%。

而在2024年,美晶新材的营业收入分别为24.08亿、4.37亿,分别同比下滑34.4%、75.4%。

毕竟享受完价格飙升的红利后,自然也要承担均值回归的阵痛。至于此前布局的碳化硅和蓝宝石衬底,目前似乎尚未收到回响。

三、迈为股份:押注HJT路线,放量预期尚未兑现

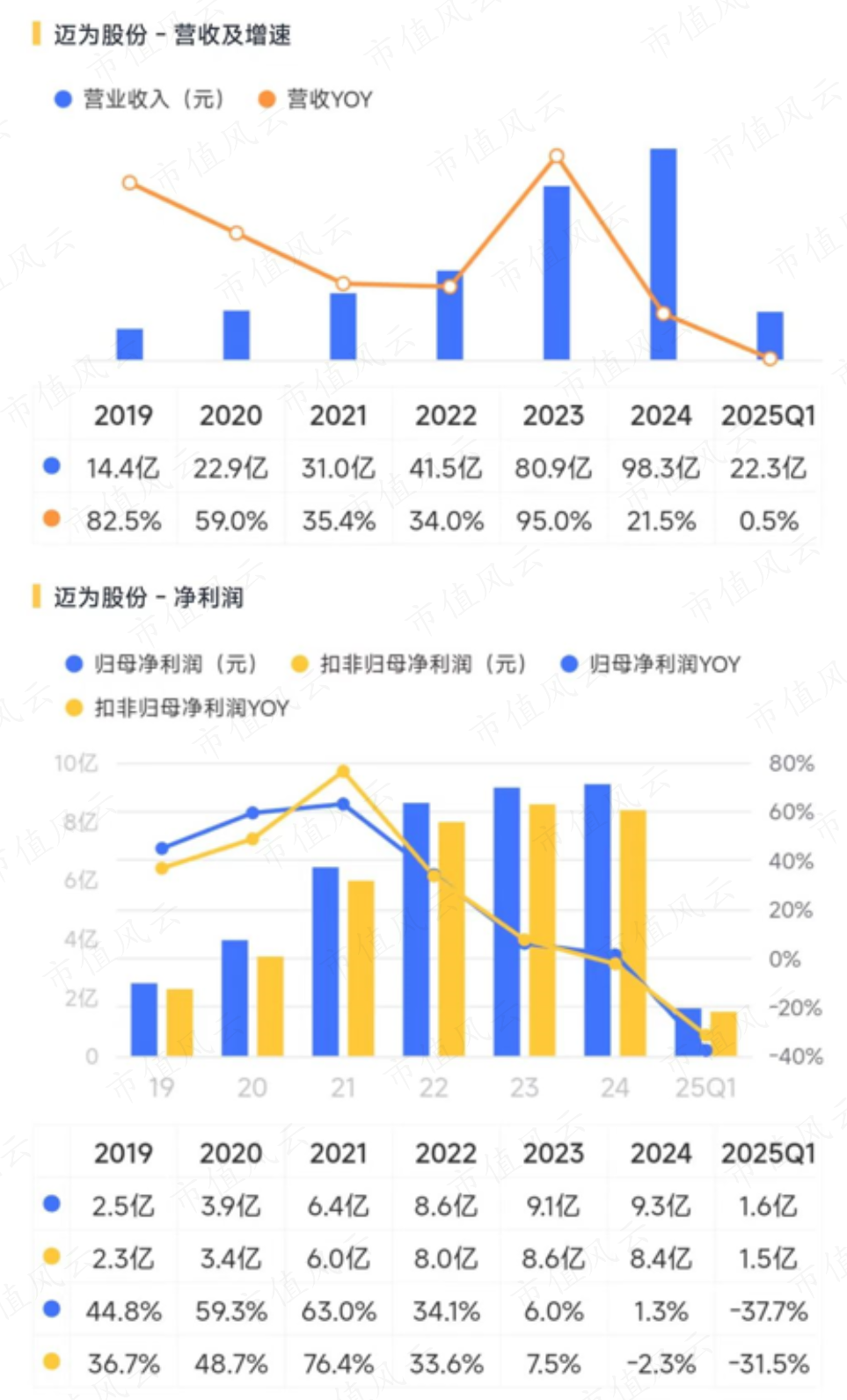

光伏设备行业中,还有一家200亿市值级别的公司——迈为股份(300751.SZ),2024年实现营业收入98.30亿,同比增长21.5%,归母净利润9.26亿,同比增长1.3%。

2025年一季度营业收入22.29亿,同比增长0.5%,归母净利润1.62亿,同比下滑37.7%,业绩表现在业内中规中矩,且规模相比前两家龙头差距较大。

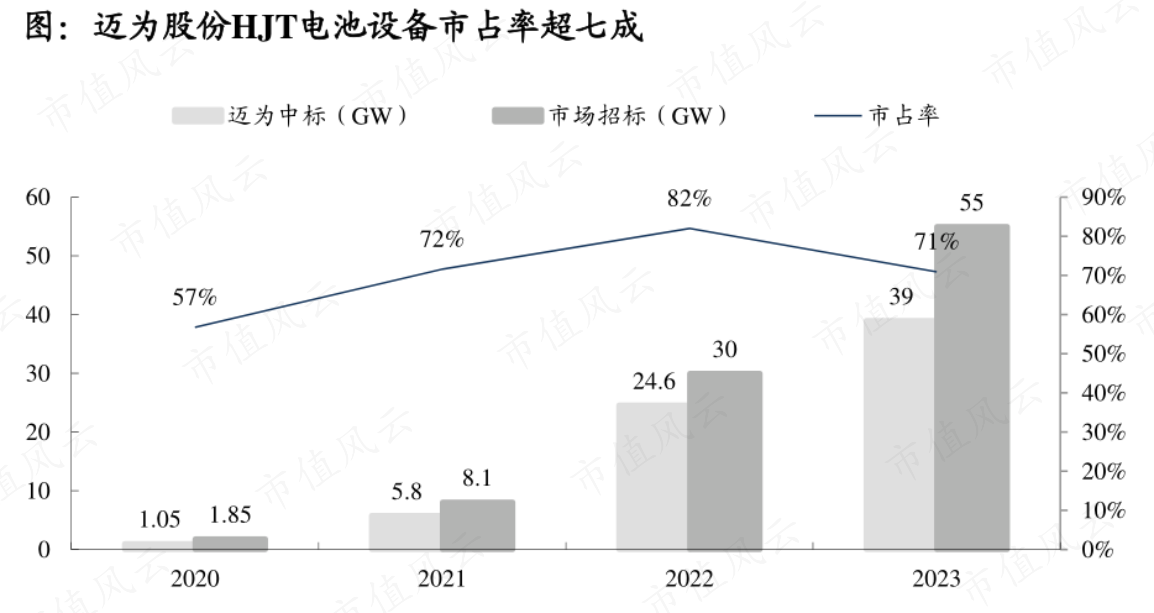

迈为股份几乎全部收入都来自设备产品,下游主要面向电池片环节。但与捷佳伟创不同的是,迈为股份布局的是异质结(HJT)路线,且是HJT电池设备市占率超七成的绝对龙头。

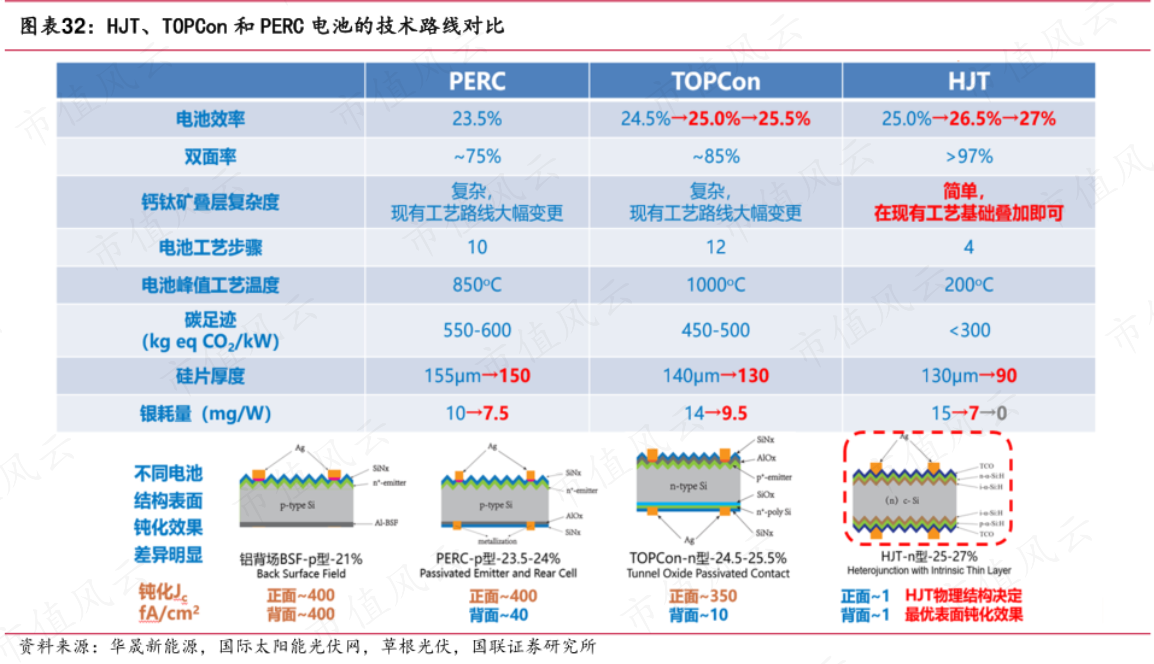

HJT也是N型电池的细分路线之一,相较于主流的TOPCon具备工艺步骤短、转换效率高等优势,但在生产成本以及与P型产线的兼容性方面劣势明显,因此是当前相对小众的路线,市占率不足5%。

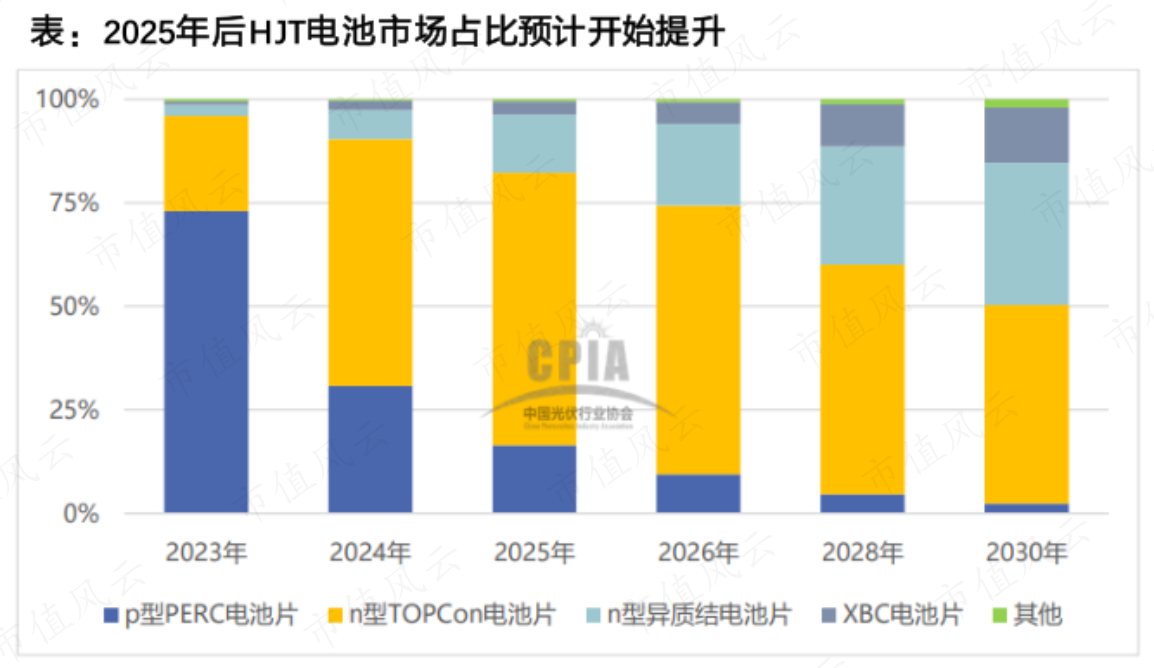

而根据中国光伏协会的预测,随着工艺简化、浆料成本降低,2025年会是HJT市场占比提升的关键节点,至2030年市占率有望超过30%。

相对应地,迈为股份2025年一季度末的合同负债有74.14亿,规模上虽不及捷佳伟创,但相较于此前峰值的缩减只有15亿,是三家公司中最坚挺的。

至于迈为股份能否兑现预期、复刻年内捷佳伟创的路径,我们不妨持续跟踪。

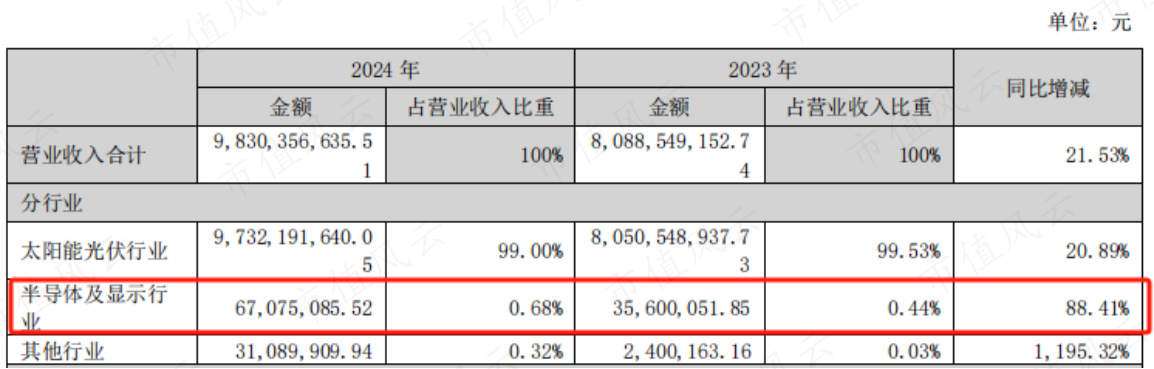

最后顺便一提,近年来迈为股份也在向显示面板设备、半导体先进封装设备领域拓展,但2024年内合计收入贡献仅有不到7,000万的水平。

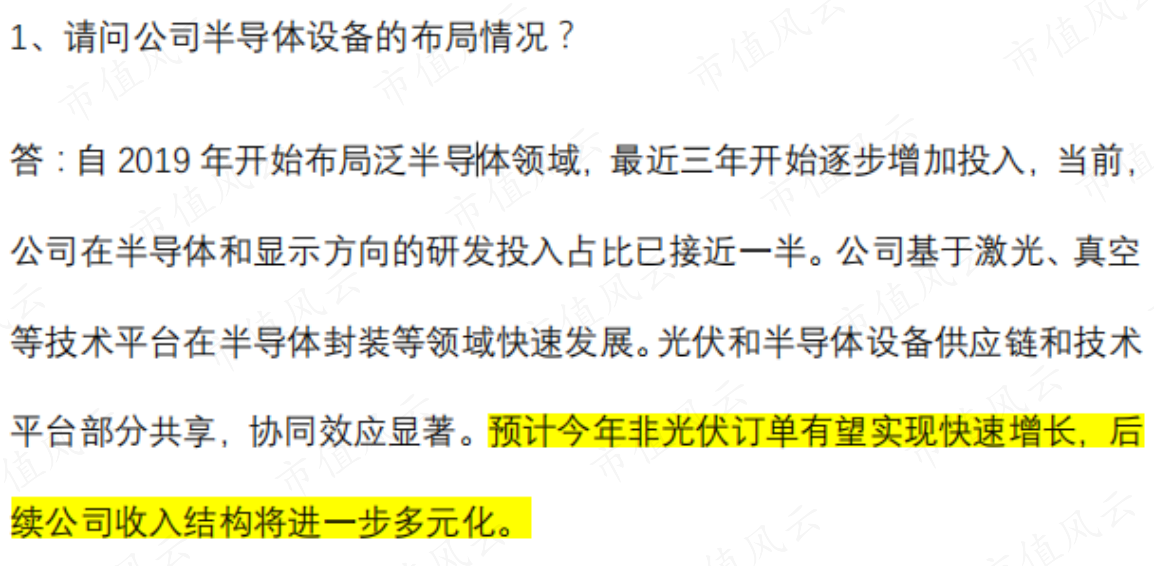

不过管理层在近期电话会议中透露,2025年非光伏订单有望快速增长,这也是这家公司的一个看点。

总结

在下游景气步入低谷的2024年,光伏设备环节中出现了TOPCon替代PERC的结构性机会,押对这一方向的公司都实现了大幅增长。

但毕竟身处景气低谷,不论是突围者还是掉队者,账上的合同负债金额都在逐季下降,这也意味着在手订单规模持续缩水,如何在未来长期维度中保持增长,将是行业面临的大考。

回复

回复