会员

会员 下载APP

下载APP

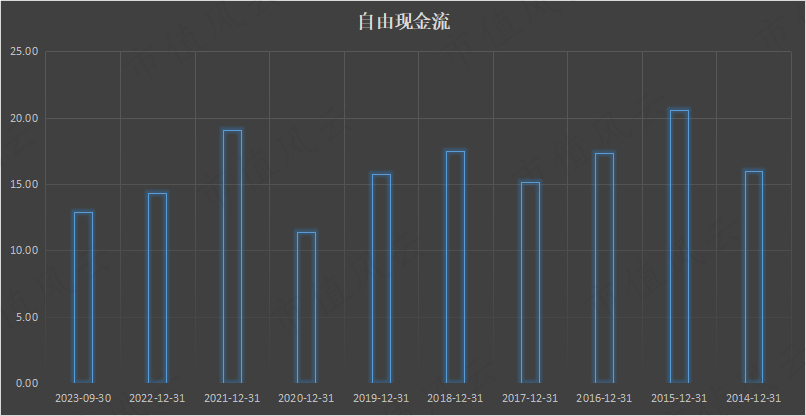

我们上期分享的粤高速投资逻辑(传送门:粤高速:愿意回报股东的现金奶牛),得到了不少朋友的认可。正好笔者也持有几条高速公路,我们就趁热打铁,再分析一家同样来自东部发达区域的高速公路:福建高速

大股东与管理层评价

同样,我们在前面的文章中不断强调:在分析公司的财务数据和经营业务前,我们习惯首先评估公司的大股东与管理层,如果大股东和管理层有“黑历史”,如长期不分红不回购、出千、乱投资等侵占中小股东权益的行为,那么即使公司其他方面再出色,我们也倾向于跳过,不与“烂人”做生意。

大股东

福建高速的前两大股东分别是福建省高速公路集团有限公司和招商局公路,其后是一些机构财务投资者和个人投资者,背后的实控人是福建省人民政府国有资产监督管理委员会。有前两大国有股东福建省人民政府和招商局公路坐镇,也可以保证公司在经营管理上的下限。

管理层

对于管理层,我们从两个大维度来评价。第一是管理层的薪酬与持股,薪酬应与管理层能力匹配而不损害其他股东权益,适量的持股可以给管理层起到正确的激励作用,与其他股东战线一致。第二是历史的分红与回购,这是管理层是否善待中小股东、合理利用企业自有现金的直接观察方式。第三是股权再融资,这关系到现有股权的摊薄问题。

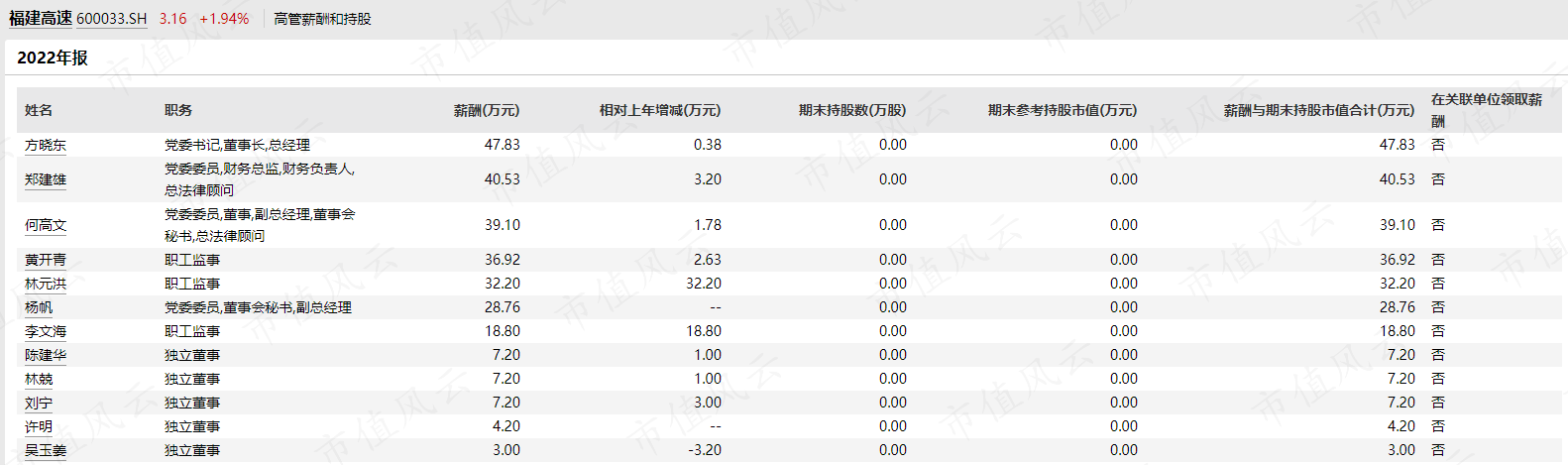

翻看福建高速的管理层薪酬与持股,给我最大的感受是激励不足。且不论国企共有的管理层不持股模式,其管理层薪酬,对于一个净利润在10亿规模的企业,管理层不持股且最高薪酬小于50万,不足的激励是否会导致发生一些事,大家可以自行评判。

再看回购与分红,福建高速历史上没有回购。历史上的分红比较大方,自从2001年上市以来累计净利润130亿,累计分红61亿,分红比例达到46.9%,而且近几年的分红比率也基本维持在50%左右。从分红视角来看,管理层还是愿意回报股东的。

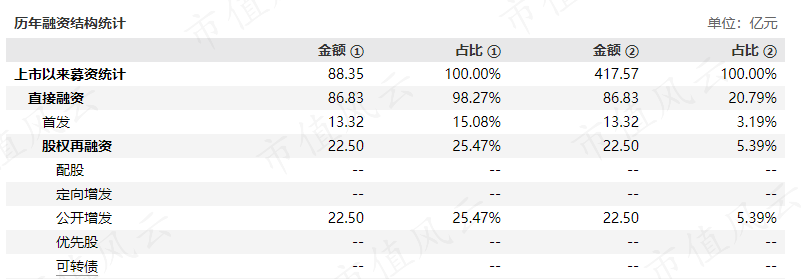

最后来看再融资的情况。福建高速上市首发融资13.3亿,其后通过增发融资22.5亿,股权融资共35.8亿,而累积分红61亿已超过股权融资总金额的1.7倍,说明企业对于股东的回报是可观的。而福建高速的再融资首发比例约为170%,相比较粤高速的9倍还是要低不少的,说明企业在再融资的行动上还是比较克制的。

综合看大股东与管理层,福建高速大股东有福建国资委和招商局公路把关,分红比例大方,在固有高速需要再融资的模式下,融资金额比例比较克制,历史上没有看到对中小股东明显的不良行为。

资产负债表透视

简化资产负债表

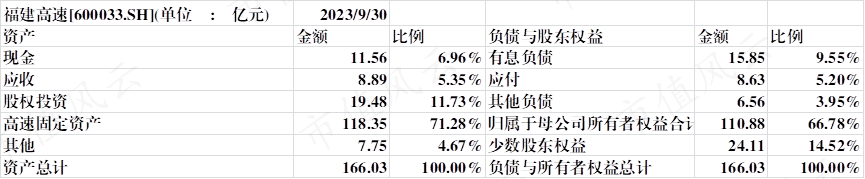

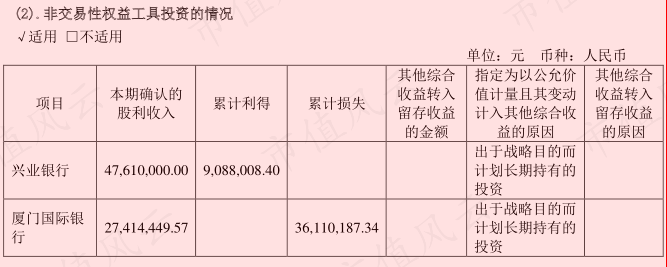

我们将福建高速的资产负债表简化如上表,总的来看,福建高速的简化资产负债表还是比较干净和清楚的。资产端占比最大的是高速资产,占比约71%,其余依次是股权投资11.73%、现金6.96%、应收5.35%和其他资产4.67%。资产端虽结构稳健,但给人最大的感受是变现意愿不足,占比最大的高速资产不必多说,是企业的主营不可能大规模出售,而占比第二的股权投资集中在兴业银行和厦门国际银行,这两家共同的特点是背后实控人同样是福建省国资委,因此,企业的股权投资更像是对兄弟企业的交叉持股支持,而非出于纯粹财务或资产配置目的,在这样的动机下,股权投资资产变现可能性很低。

因此,福建高速能变现的资产无非是现金和应收两块,对于后续面临的高速改扩建的巨大资金需求,约12%的可变现资产对于71%的高速资产的体量来说显然是不够的,大概率需要通过股权融资或债务融资解决资金缺口问题。

再看负债端,福建高速的负债端同样稳健,有息负债比率仅9.5%,而全部负债率也没有超过20%,这个负债比率在相对重资产的高速行业应该来说是很低了。

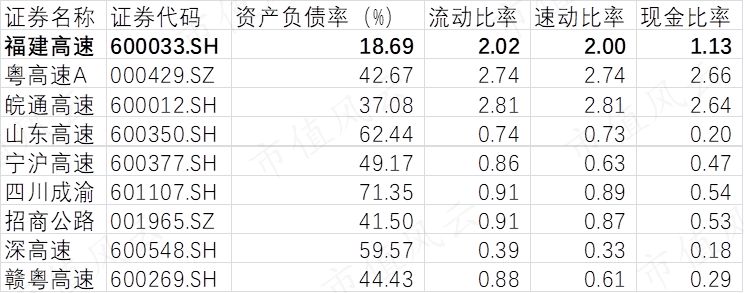

上市高速资产质量比较

我们同样将福建高速的资产质量指标与其他9家最大的上市高速进行对比。上文提到,福建高速的资产负债率极低,通过对比也能发现,其负债率是9家可比高速里最低的,甚至只有8家其余最低的皖通高速的一半不到。这在彰显福建高速财务稳健的同时,也显示出企业经营杠杆乘数的不足,我们知道,ROE里重要的一块是企业的经营杠杆率,像高速这样营收稳定的资产,是可以适当增加负债率来提升ROE的,福建高速显著低于同业的杠杆率,是否表示其经营有些过于保守?

与此同时,在资产负债率显著低于粤高速、皖通高速的前提下,其流动、速动、现金比率却低于粤高速、皖通高速,这也从侧面反应了福建高速资产端可变现能力相对最优质的粤高速、皖通高速有些不足,但相比其他高速,也以足够优秀了。

盈利能力与护城河

盈利能力分析

我们作为中小股东,是无法让国有上市公司清算的,而且通过上一小节对福建高速的资产负债表进行分析,也可以看出企业对于资产端的变现意愿不强。因此,我们更需要重点分析,企业利用这些资产所产生的盈利能力如何。

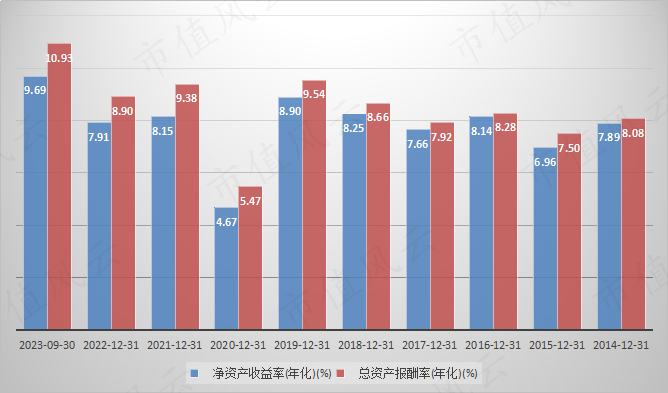

我们仍然是通过纵横两个维度比较企业的盈利能力,即纵向与历史过去进行比较,横向与其他高速进行比较。通过对ROE、ROA的纵向比较可以看出,如果去除2020年新冠疫情的偶发因素,福建高速过去十年的盈利十分稳定,平均ROE维持在7%-9%的水平,而ROA也与ROE很接近,这里就反映出福建高速经营杠杆不足,有些过于保守的问题了,假设杠杆率提升到1.5倍(这个倍数对于公用事业公司来说相对也是安全的),ROE能到11%-14%就更能令股东满意了。

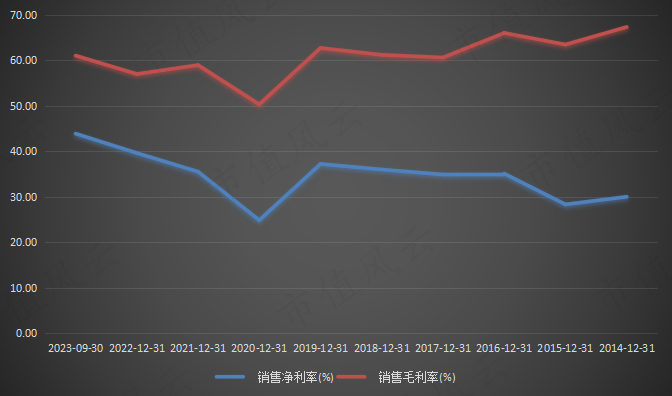

再看毛利率和净利率,福建高速的毛净率都很高且稳定,也说明高速这门生意在道路收费期限内,是一门垄断经营的好生意。

我们再做横向比较,同样选择与市值前9大的A股上市高速同一时期的盈利能力进行横向对比。虽然福建高速的毛利率、ROA在可比同业里属于排在前列的,但由于经营杠杆不足,导致其ROE在上市高速中,处于普通的平均盈利水平。

业务与护城河分析

福建高速与我们此前分析过的粤高速有些类似,都很专注主业,不做盲目多元化。福建高速过去十年的营收几乎100%都来源于高速通行费。

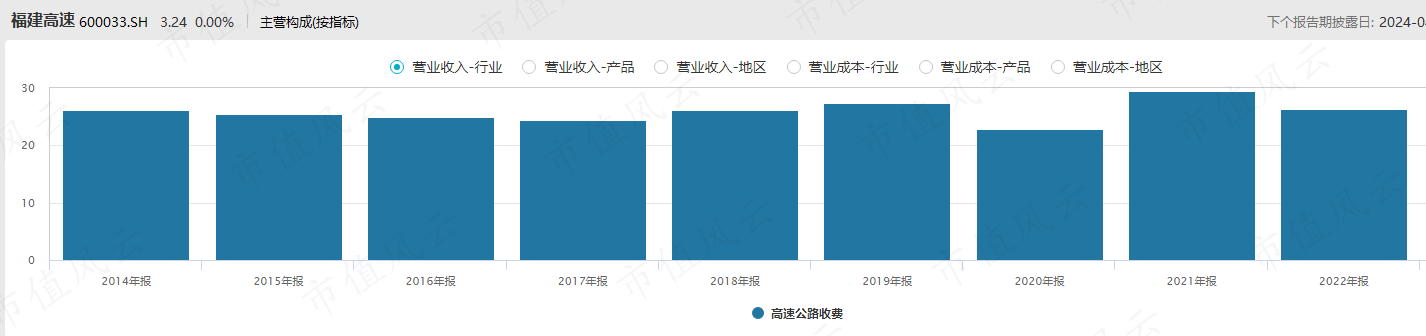

然而福建高速偏安福建一带,经营上似乎缺乏一些进取心,福建高速的营收、净利润近10年来分别维持在25-30亿和约10亿,已经十年未增长。福建高速的利润特征,倒是更像一只固收债券,这个债券在高速特许经营期限内,具有利润稳定、派息稳定的特征,而在经营期限到期后,存在着一定的不确定性。

因此,分析福建高速下属路网的营收构成,以及到期期限,就变得很重要了。根据福建高速2022年的年报,泉厦高速和福泉高速的营收占全公司营收的96%,因此我们只需要重点关注这两条高速。

其中,泉厦高速公路收费期至2035年9月,福泉高速收费期至2036年1月,两条高速的收费到期时间很接近,分别剩余11年9个月和12年。我们按照扣除少数股东利润后的归母净利润每年7亿,同时派息率50%计算,如果不考虑到期改扩建支付,福建高速在主要路网存续期内可以创造约84亿归母净利润和42亿分红,归母利润接近目前福建高速的市值,派息约为目前市值的一半。

现金流分析

收现比与净现比

在这一部分,我们重点关注企业的现金流状况。分析现金流的目的有3点:一是评估企业产生的报表利润是真金白银的现金流入,还是靠财技产生的账面利润。二是看企业经营产生的现金流最终流到了何处,是投资、分给股东、还债,还是浪费了。三是看企业扣除资本开支后的自由现金流如何,以及自由现金流相对比目前的市值买入,是否划算。

观察收现比与净现比数据,福建高速过去十年的收现比基本维持在1左右,与粤高速在这个财务指标上特征一致,同样说明高速是一手收现一手过路的好生意,几乎没有应收欠款。而净现比常年维持在1.5甚至2以上,一方面说明企业净利润的现金含量很高,另一方面说明当前的折旧相比较利润是比较高的,而根据公用事业的特性,这部分超过利润的折旧所产生的现金,在未来会以高速改扩建的资本开支形式重新支出。

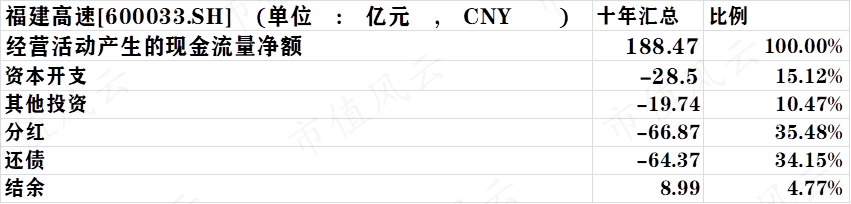

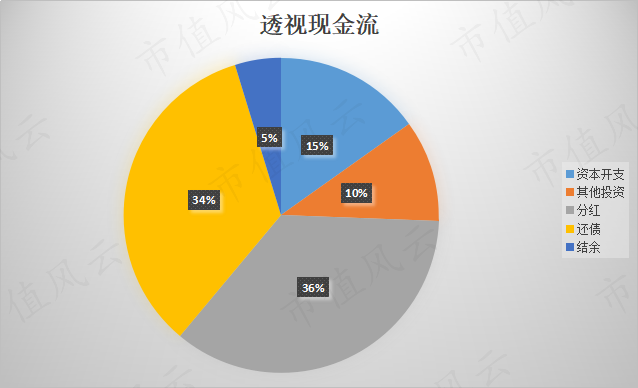

透视现金流

再来看透视现金流,通过对过去十年现金流量表的汇总,我们可以清晰的看的,企业主营活动是否赚了真金白银的经营净现金流,以及赚取的经营现金流是用于投资、还债,还是分红、回购,资金利用效率如何。

福建高速过去10年一共赚取了188.47亿的经营净现金流,其中投资用掉了25%,15%用于资本开支,主要是高速公路的维护和修建,10%用于其他投资。筹资活动用掉了70%,其中36%用于分红、34%用于还债,还债力度较大使得企业财务杠杆率不断降低,逐渐成为上市高速里负债率最低的公司之一。

未来10年,由于高速还在经营年限内,同时资产负债率已经很低,资本开支不大,企业现金流压力是比较小的,管理层能否在此期间提高经营净现金流所对应的分红率,是福建高速能否兑现价值的关键点。

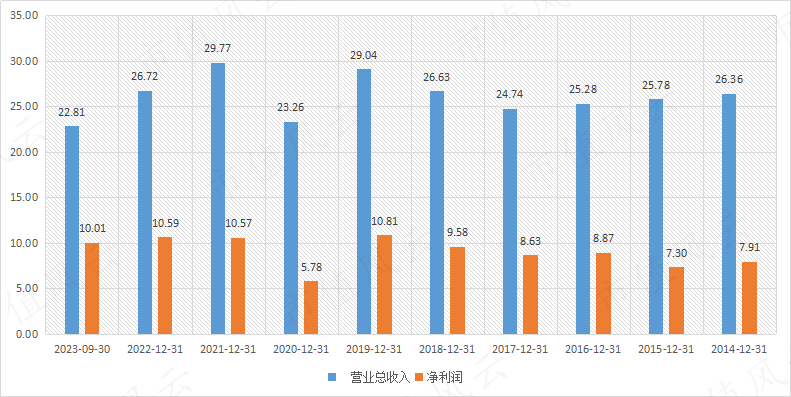

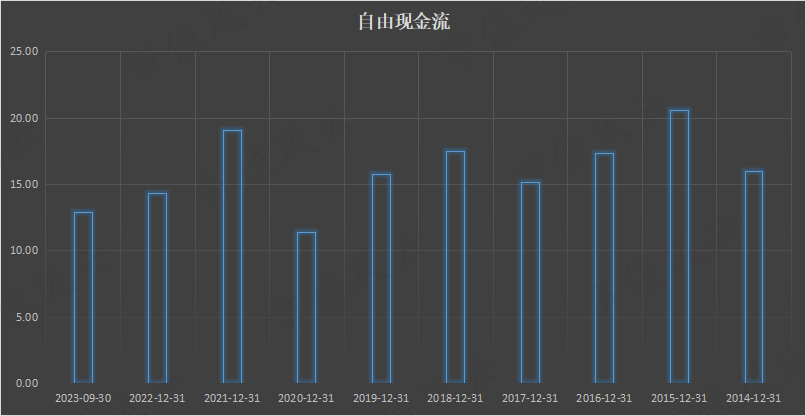

自由现金流分析

福建高速剔除20年一次性疫情影响的近10年自由现金流维持在15亿上下,稳健有余,进取不足,类似债券特征。未来11年福建高速主要路段仍处于经营期内,理论上能赚回165亿的自由现金流,相比较目前的市值有1.8倍。但是需要注意的是,自由现金流并不代表中小股东实际拿到的收益,还需要扣除企业其他投资、筹资以及留存的现金,因此,问题的关键又回到上面所说的,企业能否在经营压力不大的这10年,进一步提高分红率。

潜在风险

高速到期问题

正如标题所述:虽无近虑,却有远忧。福建高速在12年后需要面临主营占比90%以上两条高速几乎同时到期的问题。参考雪球球友爱过夏天的推算:

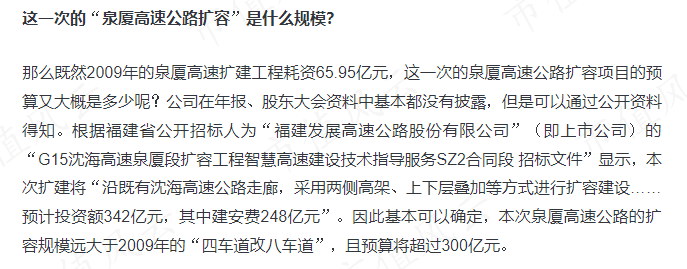

以上还仅仅是其中一条泉厦高速的资本开支预算,如果加上另一条福泉高速,那么届时面临的资本开支将更高。目前福建高速账面资金加上应收一共约20亿,即使算上未来11年的自由现金流165亿,与仅仅泉厦高速的资本开支预算300亿,仍然有百亿以上的缺口。

因此,在高速到期扩建时,企业几乎确定需要通过外部融资来解决资金缺口问题,或发债,或股权融资,不论哪种形式,在扩建的那几年,企业的现金流、负债率都不会太好看。

经营过于保守

福建高速面临的第二个问题是现期的经营有些过于保守,或许是考虑到远期预期可能出现的巨额资本开支,福建高速在现时的负债率、分红比率上都处理的比较保守,导致ROE和分红比率相比较粤高速更低,如果我们能看到管理层有一些提高企业现时价值的举动,例如提高分红率,将自由现金流全部分红或回购,那么目前的市值更容易在经营到期前实现价值,至于到期后的资本开支,通过后续的再融资解决,对股东来说也是一个远期相对独立的决策了。

激励不足

福建高速面临的第三个问题是激励不足,相比较其他地方国企,福建高速的高管薪酬和持股显示了潜在的激励不足问题,在我们看来,激励不足与经营保守,或许是同时出现的,如果企业能根据ROE等资本回报率指标考核管理层并予以适当激励,企业经营效率和回报股东能力大概率会比目前有所提高,我们也期待这样情况的发生。