会员

会员 下载APP

下载APP

$桐昆股份(601233.SH)$8月17日晚间披露了公司2021年半年报,业绩相当优异。

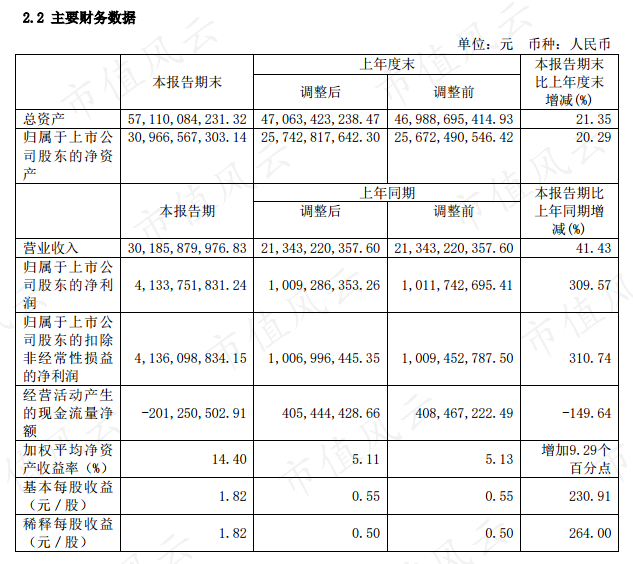

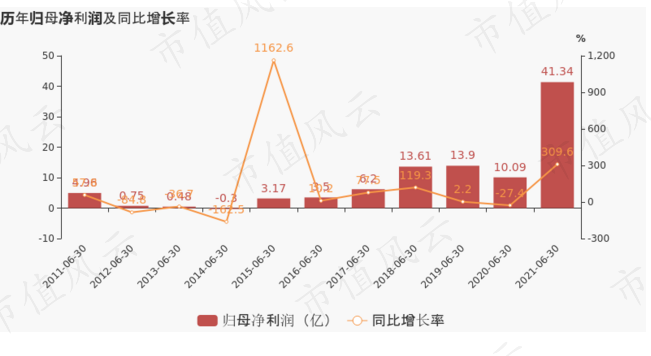

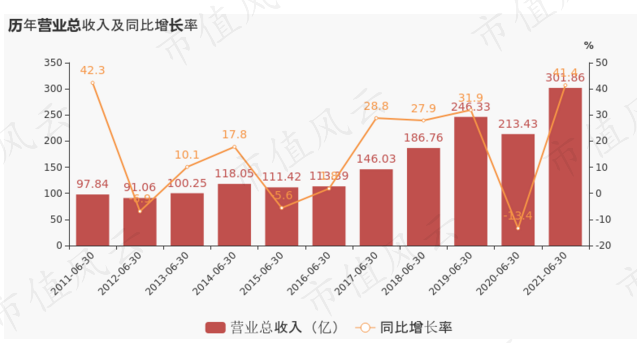

桐昆股份半年报显示,2021年上半年,公司实现营业收入301.86亿元,同比增长41.43%;归属净利润41.34亿元,同比增长309.57%;每股收益1.82元。实现扣非净利润41.36亿元,同比增长310.74%。

桐昆股份利润构成主要分为两大部分:

1,公司主营业务收入主要为化纤化工业务(包括制造,贸易等),2021年上半年贡献净利润大约18.7亿元。

2,参股20%的浙石化4000万吨石油炼化加工项目,获得的投资收益。2021年上半年投资收益贡献净利润22.66亿元,其中浙石化贡献投资收益约22.75亿元。(浙石化项目,桐昆股份不合并该公司营业收入,仅合并20%股权对应的投资收益)

来看看桐昆股份2021年上半年化纤业务和浙石化经营情况:

一、化纤化工业务

1,化纤化工产能:截止2021年6月30日,公司PTA产能420万吨/年,聚合产能780万吨/年,涤纶长丝产能约为830万吨/年,涤纶长丝的国内市场占有率约20%,全球占比超12%。 较2020年年末的420万吨PTA+690万吨聚合+740万吨涤纶长丝年生产加工能力,有所增长。另外,公司在建和拟建产能巨大,包括桐昆如东500万吨PTA、240万吨聚酯纺丝;桐昆沭阳年产240万吨长丝(短纤),500台加弹机、1万台织机、及配套项目;福建古雷年产200万吨聚酯纤维及相关项目。

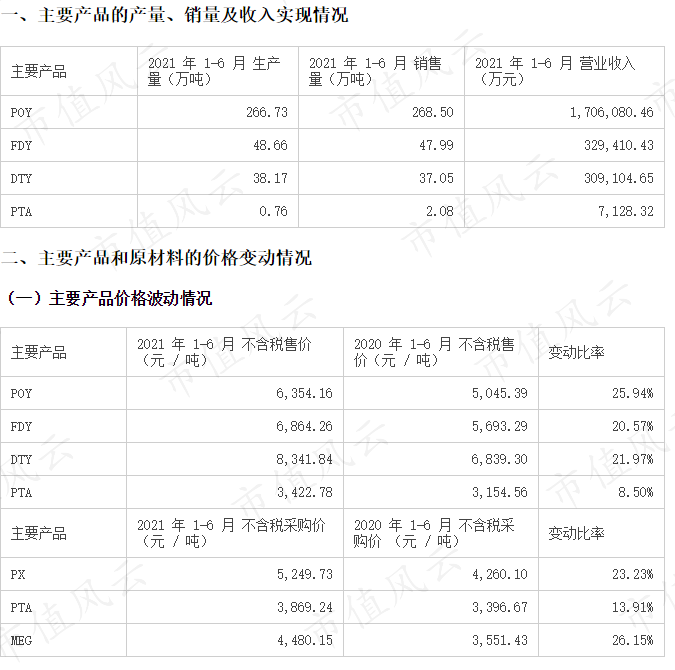

2,化纤化工产品产销量:2021年公司上半年涤纶长丝产量(POY+FDY+DTY)共353.55万吨,销量353.54万吨;较2020年上半年的315.26万吨,301.88万吨,均有较大的增长。2020年全年,公司涤纶丝的产量和销量分别为652.05万吨,656万吨。

3,化纤化工经营情况:2021年上半年公司长丝业务实现营业收入约236亿元,较2020年上半年同期的163亿元,同比大幅增长69.07%。主要得益于产销量的增长和产品价格的大幅上涨。

二、参股20%的浙石化2021年上半年经营情况

浙石化2021年上半年营收560.43亿元,净利润113.34亿元,为公司贡献投资收益约22.75亿元。

浙石化2020年全年营收约649.01亿元,净利润112.31亿元,为公司贡献投资收益约22.32亿元。

浙石化4000万吨/年的原油加工一体化项目,一期2000万吨/年于2019年12月31日正式投产,相关产能在2020年,2021年逐步投产和释放,二期2000万吨/年于2020年11月1日开始逐步投产,2021年开始释放。浙石化一期,二期的逐步投产和达产,将促使浙石化2021年,2022年经营业绩稳步提升,净利润大幅增加,将构成桐昆股份2021年,2022年投资收益稳步增长。预计2023年开始,投资收益将倾于稳定。

桐昆股份2021年下半年及2021年全年业绩展望:

2021年上半年桐昆股份化纤化工业务和参股的浙石化石油加工业务,业绩均出现了大幅增长,推动了公司营收和净利润的跳跃式增长。预计2021年下半年,随着纺织也旺季到来,公司化纤化工业务仍然会维持上半年稳步增长的态势;浙石化一期二期项目的逐步投产,提产,达产,预计下半年浙石化的经营业绩较上半年仍然还会有较大的提升空间。

综上,个人认为,桐昆股份2021年下半年的业绩可能较上半年的业绩有较大的提升,2021年全年的净利润大概率高于82.6亿元,甚至更高。(这个业绩预测数据,大家可以自己测算一下)

截止2021年8月20日,桐昆股份市值约586亿元,对应的动态市盈率大概7倍左右,估值较同行可比的恒力石化,荣盛石化,恒逸石化,东方盛虹更具优势。

补充信息:石油加工炼化一体化项目,在原油价格40-80美元/桶的情况下,盈利比较稳定,目前A股民营化工企业中,恒力石化投产了2000万吨/年项目;荣盛石化和桐昆股份分别控股,参股了浙石化的4000万吨/年项目;恒逸石化控股了文莱800万吨/年项目,拟扩建1400万吨/年项目;东方盛虹1600万吨/年项目将于2021年年底投产。

以上分析仅代表个人观点,不构成投资买卖建议。

以上观点基于上市公司公开信息的逻辑分析,均不构成对股价涨跌的判断。