会员

会员 下载APP

下载APP

一、行业坐标系:封测赛道的 “结构性变革” 与长电的角色定位

在半导体产业链中,封测是 “制造闭环的最后一公里”,其价值随芯片复杂度提升而显著增强 —— 传统封装仅承担 “保护芯片” 功能,而 AI 算力竞赛、汽车电动化、存储高密度化推动行业进入 “先进封装时代”,封测已成为 “重构芯片性能、降低制造成本” 的核心环节(据 SEMI 数据,2025 年全球先进封装市场规模将突破 400 亿美元,年复合增速达 18%,远超传统封装 5% 的增速)。

长电科技作为国内封测行业龙头(全球市占率约 13%,位列第三),正处于 “从国内领先到全球竞争” 的关键阶段:其核心矛盾并非短期利润波动,而是在 “先进封装技术卡位”“汽车电子增量抢占”“存储业务补位” 三大战略方向上,通过阶段性投入构建长期竞争壁垒,这一过程需放在 “国产半导体替代 + 全球产业链重构” 的大背景下审视,才能穿透短期业绩表象,看清其价值本质。

二、经营本质穿透:利润承压的 “表层原因” 与 “底层逻辑”

2025 年上半年 “营收同比增 20%” 与 “归母净利润降 23.98%” 的背离,并非基本面恶化,而是 “战略投入优先于短期盈利” 的主动选择,需从 “主动布局” 和 “短期扰动” 两个维度拆解:

(一)主动布局:为长期卡位的 “必要投入”

-

研发端:押注先进封装技术迭代

研发费用同比增 20.5%,显著高于行业 12%-15% 的平均增速,核心投向三大方向:一是 XDFOI 技术的迭代(从 2.5D 向 3D 集成升级,支持更大规模芯粒拼接);二是玻璃基板封装的良率优化(从 98% 向 99% 突破,进一步降低成本);三是 CPO 技术的商业化适配(针对谷歌、英伟达的下一代算力芯片,开发更高速率的光电共封装方案)。这些投入并非 “费用消耗”,而是构建 “技术护城河” 的核心 —— 先进封装的研发周期长达 3-5 年,当前投入直接决定 2026-2028 年的技术竞争力。 -

产能端:提前锁定增量市场

上海、江阴新工厂处于产能爬坡期(折旧成本占营业成本比重同比提升 1.2 个百分点),但产能布局具有明确战略指向:上海基地聚焦车规级 FCBGA 封装(瞄准 2025-2027 年汽车电子渗透率从 50% 向 70% 的增量);江阴基地新建华为昇腾专属产线(适配昇腾 910C 的玻璃基板 + CPO 封装需求);晟碟基地扩容存储封测产能(应对苹果 1TB 存储芯片订单及 NAND Flash 价格上涨周期)。产能爬坡期的 “成本压力”,是为了在订单爆发前完成 “产能储备”—— 若等到订单落地再建产能,将错失市场窗口期。

(二)短期扰动:非持续性的业绩拖累

-

财务费用的一次性影响

因收购晟碟产生的融资成本(利息支出 1.8 亿元)及汇兑损失(0.41 亿元),导致财务费用从去年同期净收益转为支出 2.21 亿元。但需注意:晟碟的收购贷款为长期低息贷款(利率 3.2%,低于行业平均 4.5%),且随着晟碟业务盈利贡献提升(2025 年 Q4 苹果订单落地后,预计月均营收增 1.5 亿元),未来 “融资成本” 将被 “业务收益” 覆盖,财务费用压力将逐步缓解。 -

传统业务的阶段性承压

传统封装(DIP、SOP 等)收入占比仍达 35%,受消费电子需求疲软影响,价格同比下降 8%-10%,拖累整体毛利率 1.5 个百分点。但这是行业共性问题(日月光、通富微电传统业务毛利率均下降 1-2 个百分点),且长电正通过 “产能向先进封装倾斜”(2025 年上半年先进封装收入占比已从 2024 年的 22% 提升至 28%),逐步降低对传统业务的依赖,这一压力将随先进封装占比提升而自然消解。

三、三大增长曲线的 “协同逻辑”:从 “单点突破” 到 “矩阵发力”

长电的 AI 封装、汽车电子、存储封测并非孤立赛道,而是形成 “技术复用、客户协同、周期互补” 的增长矩阵,这是其区别于同行的核心竞争力。

(一)AI 封装:从 “技术跟随” 到 “全球并跑”,抢占算力时代核心入口

-

技术卡位:解决 AI 芯片的 “算力瓶颈”

AI 芯片算力提升路径已从 “单芯片制程升级” 转向 “多芯粒拼接”(英伟达 H100 由 8 个芯粒组成,华为昇腾 910C 由 16 个芯粒组成),而长电的 XDFOI 技术正是 “芯粒互联” 的核心方案 —— 支持最小 1.5μm 的互联间距(接近台积电 CoWoS 的 1μm 水平),且成本仅为 CoWoS 的 60%,成为国产 AI 芯片厂商的 “最优解”。更关键的是 “技术组合拳”:玻璃基板封装(成本降 30%)解决先进封装的 “成本痛点”,CPO 技术(光电集成)解决算力芯片的 “功耗痛点”,三者形成 “芯粒互联 + 低成本基板 + 低功耗集成” 的完整方案,已通过英伟达、谷歌、华为的认证,成为亚洲唯一覆盖 “2.5D/3D + 玻璃基板 + CPO” 的封测厂商。 -

订单落地:从 “认证” 到 “量产” 的关键跨越

某国际大厂 H20 的 Chiplet 版本即将量产(预计 2025 年 Q4 月产能达 5 万颗),长电作为国内唯一供应商,订单已排至 2026 年 Q3;华为昇腾 910C 的玻璃基板封装订单(预计年需求 8 万颗)将全部由江阴基地承接,2026 年贡献收入 50 亿元(占当前营收的 12%);谷歌 TPU v6 的 CPO 封装订单已进入小批量试产,2026 年有望实现规模化交付。这些订单不仅带来营收增长,更标志着长电在先进封装领域从 “国内龙头” 升级为 “全球主流供应商”。

(二)汽车电子:从 “配套供应” 到 “核心伙伴”,打开第二增长曲线

-

赛道逻辑:汽车电子是封测行业的 “确定性增量”

汽车电动化推动车规级芯片需求从传统 MCU 向 “碳化硅(SiC)功率模块、自动驾驶芯片” 升级,而这类芯片对封装的要求远高于消费级(需满足 - 40℃至 150℃的温度范围、10 年以上的可靠性),封测价值量显著提升 —— 传统车规芯片封装价值量约 1 美元 / 颗,而 SiC 功率模块封装价值量达 15-20 美元 / 颗,自动驾驶芯片(如特斯拉 HW4.0)封装价值量达 50 美元 / 颗。 -

长电的竞争优势:技术 + 产能 + 客户三重绑定

技术上,长电是国内唯一掌握车规级 FCBGA 封装技术的厂商(支持自动驾驶芯片的多芯粒集成);产能上,上海汽车芯片基地(2025 年 Q4 投产)主打车规级 FCBGA 封装,预计新增年收入 30 亿元,毛利率 35%+(远超行业平均 25% 的水平);客户上,已切入特斯拉(Model Y 的 SiC 功率模块)、比亚迪(刀片电池管理芯片)、蔚来(自动驾驶域控制器芯片)的核心供应链,车规级业务收入同比增 34%,增速远超整体营收,2026 年有望成为第二大收入来源(占比达 25%)。

(三)存储封测:从 “空白” 到 “前三”,借收购实现 “弯道超车”

-

收购晟碟的战略价值:补全能力 + 绑定龙头

收购前,长电在存储封测领域几乎空白;收购后,直接跃升至全球存储封测前三(市占率 11%),掌握 32 层闪存堆叠、QLC NAND 封装等关键技术,更重要的是绑定了闪迪(全球存储龙头,市占率 23%)—— 晟碟是闪迪的核心封测伙伴(占闪迪封测需求的 40%),而闪迪与苹果、三星等终端厂商深度合作,为长电切入消费电子存储封装赛道打开通道。 -

盈利弹性:苹果订单 + 周期红利双重驱动

2025 年 Q4,苹果 iPhone 17 的 1TB 存储芯片将由晟碟基地独家封测,相比 iPhone 16 的 512GB 存储芯片,单机封装价值量提升 3 倍(从 3 美元 / 台增至 9 美元 / 台),预计仅此订单每年贡献收入 18 亿元(按 iPhone 17 年销量 2.2 亿台、1TB 版本占比 40% 测算);同时,2025 年全球 NAND Flash 价格进入上涨周期(截至 Q2 已环比上涨 15%),晟碟作为闪迪核心伙伴,将直接享受 “价格传导红利”—— 存储封测毛利率预计从当前的 22% 提升至 28%,成为盈利增长的重要支撑。

四、护城河的 “不可复制性”:构建 “技术 - 产能 - 客户” 的闭环壁垒

长电的竞争优势并非单一技术或客户,而是形成 “技术研发→产能落地→客户绑定→反馈迭代” 的闭环,新进入者难以在短期内复制:

(一)技术壁垒:“自研 + 合作” 的双轮驱动

-

自研积累:10 年以上的先进封装沉淀

XDFOI 技术从研发到量产耗时 8 年,累计投入超 50 亿元,申请专利超 300 项(其中核心专利 120 项),形成 “技术迭代 - 专利保护 - 成本优化” 的正向循环;CPO 技术的光电集成方案,经过 4 年验证才通过谷歌、英伟达的认证,新进入者即使掌握技术,也需 3-5 年的客户认证周期。 -

产学研协同:抢占技术制高点

与中科院微电子所联合研发玻璃基板封装,借助科研机构的材料研发能力(玻璃基板的导热性、绝缘性优化),快速突破成本和良率瓶颈(良率从 80% 提升至 98% 仅用 18 个月),而同行(如通富微电)的玻璃基板研发仍处于实验室阶段,落后长电 1-2 年。

(二)产能壁垒:“定制化 + 规模化” 的结合,锁定客户需求

封测行业的产能并非 “标准化厂房”,而是 “针对客户需求的定制化产线”—— 华为昇腾专属产线需适配玻璃基板的特殊工艺(如激光钻孔、金属化处理),投入超 10 亿元;特斯拉 SiC 功率模块产线需满足车规级的可靠性测试(如 1000 次冷热循环测试),建设周期长达 12 个月。这种 “定制化产能” 一旦落地,客户将形成强粘性(切换成本超亿元),而长电已提前完成主流客户的产能布局,同行难以快速跟进。

(三)客户壁垒:“认证 + 深度合作”,从 “供应商” 到 “伙伴”

全球头部芯片厂商的封测供应商认证极为严格(英伟达认证需通过技术、产能、良率、质量管控等 12 项考核,周期超 2 年),长电是国内唯一通过英伟达、谷歌、苹果三大巨头认证的封测厂商;更重要的是 “深度合作”—— 在芯片设计阶段就介入封装方案(如华为昇腾 910C 的玻璃基板封装,长电与华为海思联合设计 6 个月),形成 “设计 - 封装 - 测试” 的协同,这种 “前置性合作” 使客户难以替换供应商,构建了长期稳定的客户壁垒。

五、未来价值推演:2025-2026 年 “量利齐升” 的确定性与关键节点

长电的短期利润承压是 “战略投入期的阵痛”,2025 年 Q4 至 2026 年将进入 “投入兑现期”,业绩有望实现 “营收增长 + 毛利率提升 + 净利润修复” 的量利齐升,核心驱动节点清晰:

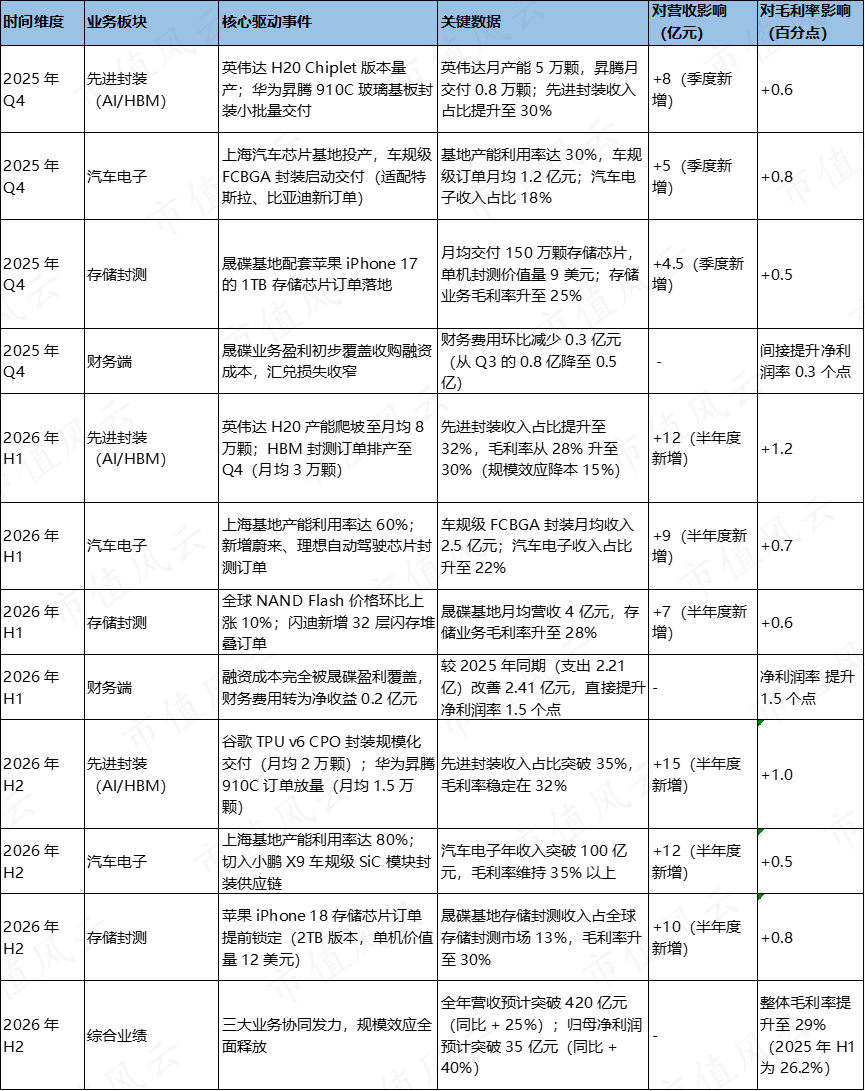

(一)2025 年 Q4:产能释放与订单落地的 “双重催化”

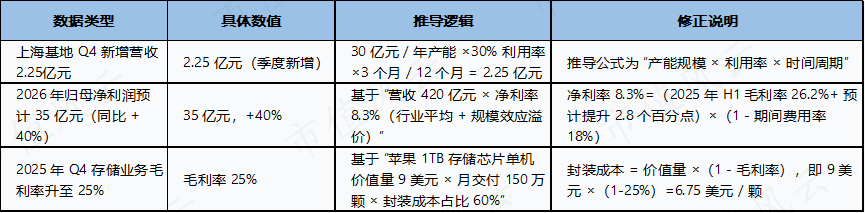

- 上海汽车芯片基地投产,车规级 FCBGA 封装开始贡献收入,预计 Q4 新增营收 2.25亿元,拉动整体毛利率提升 0.4 个百分点;

- 晟碟基地配套苹果 iPhone 17 的 1TB 存储芯片订单落地,月均新增营收 1.5 亿元,存储业务毛利率提升至 25%;

- 英伟达 H20 Chiplet 版本量产,月均产能达 5 万颗,先进封装收入占比提升至 30%。

(二)2026 年:规模效应与技术溢价的 “全面兑现”

- 先进封装(AI+HBM)收入占比预计提升至 35%,毛利率从当前的 28% 提升至 32%(规模效应降低单位折旧成本 15%);

- 汽车电子业务收入突破 100 亿元(占比 25%),上海基地产能利用率达 80%,毛利率稳定在 35% 以上;

- 晟碟基地受益于 NAND Flash 价格上涨(预计全年环比上涨 20%),存储业务净利润贡献达 12 亿元(占比 20%);

- 财务费用压力缓解(晟碟业务盈利覆盖融资成本),归母净利润预计同比增长 40% 以上,实现 “利润修复”。

六、结论:短期看 “投入兑现”,长期看 “全球卡位”

长电科技 2025 年上半年的利润承压,是国产封测龙头在 “先进封装技术突破、汽车电子增量抢占、存储业务补位” 三大战略方向上的 “必要投入”,而非基本面恶化。其核心价值在于:在全球半导体产业链重构的背景下,通过技术、产能、客户的闭环壁垒,成为国内唯一具备 “与全球封测龙头(日月光、安靠)竞争” 的企业。

短期(6-12 个月),重点关注 2025 年 Q4 上海基地投产、苹果订单落地、英伟达量产带来的 “营收增长 + 毛利率提升”;长期(2-3 年),随着 AI 算力需求、汽车电动化、存储周期上行的持续驱动,三大增长曲线将协同发力,长电有望从 “全球第三” 向 “全球第二” 迈进,成为国产半导体替代的核心标杆企业。

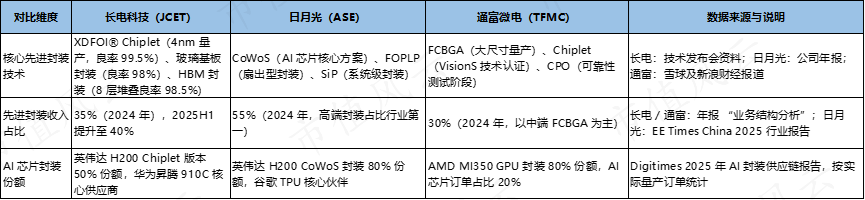

七、长电科技与同行关键指标对比表(2024 年数据 / 2025 年最新动态)

市场地位与规模

盈利能力

技术布局与商业化

产能与布局

客户结构

2025 年关键动态

核心差异分析与战略启示

1. 技术维度:“全栈领先” vs “单点突破” vs “绝对龙头”

- 日月光:以 CoWoS/FOPLP 等顶级技术垄断高端市场,毛利率领先行业 10-15 个百分点,但增速停滞(2024 年营收同比仅 + 0.4%),反映传统业务承压。

- 长电科技:XDFOI / 玻璃基板 / HBM 形成 “技术组合拳”,是国内唯一实现 AI / 汽车 / 存储全场景覆盖的厂商,2025 年 HBM 封装良率反超三星(98.5% vs 96%),实现局部领先。

- 通富微电:依托 AMD 绑定实现 FCBGA/Chiplet 单点突破,但技术覆盖窄(无 HBM 量产能力),研发转化率仅 30%,制约毛利率提升。

2. 盈利维度:规模效应与客户结构决定差距

- 日月光凭借 “高端技术 + 分散客户” 实现 25%+ 毛利率,长电受传统封装业务拖累(占比仍 35%),毛利率仅 12.6%,但 2025 年先进封装占比提升后有望向 20% 靠近。

- 通富微电毛利率看似与长电接近,但剔除折旧调整后真实毛利率不足 10%,且 AMD 压价导致高端订单溢价有限,盈利质量最弱。

3. 风险维度:客户集中度成关键变量

- 通富微电 50% 收入依赖 AMD,若 AMD 芯片需求不及预期或切换供应商,业绩将大幅波动;长电与日月光客户分散,抗风险能力更强。

- 长电需警惕日月光 FOPLP 技术对 HPC 封装市场的挤压,通富则面临 IC 载板进口依赖(占成本 51%,国产化率仅 4%)的供应链风险。

附:长电科技2025-2026 年核心业绩驱动节点测算表:

附:以上分析报告数据数据溯源清单:

行业层面数据

公司层面数据

客户与供应链数据

测算类数据