会员

会员 下载APP

下载APP

很多朋友都是因为疫情开始关注医疗器械股的,而市值风云对这个行业的公司也介绍了不少,比如安科帮的迈瑞医疗(300760.SZ)、理邦仪器(300206.SZ)、宝莱特(300246.SZ)。(下载市值风云APP搜索股票简称即可查看相关文章)

国内医疗器械市场广阔,但像国外那样大的医疗器械巨头几乎没有。我们看到的A股的医疗器械上市公司,主要也是选择一到两个细分领域发展。

今天我们要介绍的开立医疗(300633.SZ),在国内医疗器械上市公司中,是医用超声诊断设备的龙二,同时也在发力内镜。

除了上面这两块业务,开立医疗还涉及体外诊断领域,目前聚焦血液分析仪产品开发,处于培育阶段。

据开立医疗2019年业绩快报,这家公司2019年的总营收约为12.85亿元。在市值上,开立医疗目前110亿元左右,而迈瑞医疗的市值已经超过3,000亿元,与安科三兄弟对比,开立医疗的市值远小于迈瑞医疗,大于理邦仪器、宝莱特,但市盈率却是这几家公司最大的。

二级市场的估值不在风云君本文讨论中,抛出市值仅是让大家对这家公司的体量有个初步印象,增长和投资逻辑还是要回归基本面。

我们下面据此来介绍这家中等体量的医疗器械公司。

一、开立医疗简介

开立医疗的前身开立有限成立于2002 年9 月27 日,由已故的姚锦钟先生主导创立。

姚锦钟先生是我国超声仪器工业的先行者和奠基人之一,曾于1978年创立汕头超声仪器研究所,带领团队研发出我国第一台国产B超。

开立医疗的实控人陈志强和吴坤祥(据19年三季报,两人各持股25.07%),两人也都来自汕头超声仪器研究所。

经过10年多的发展,开立医疗的彩超产品做到了国内彩超企业的第二,并于2017年4月6日顺利登上创业板。

国内上市医疗器械企业中,目前开立医疗彩超产品的市占率排在迈瑞医疗后面。

二、国内超声“龙二”

(一)彩超市场简介

医学影像中的彩超领域,是一个巨大的市场,广泛应用于腹部脏器(主要是肝脏与肾脏)、心脏、骨科、前列腺、妇产科等,已经成为国内外普及率非常高的检测设备。

根据数据预测,2019年全球彩超市场规模达到74亿美元,同比增长2.78%;中国彩超市场规模达到91亿元,同比增长3.41%。从赛道选择上看,开立医疗选择得不错。

超声诊断设备全球市场竞争格局方面,通用电气医疗、飞利浦、西门子医疗等国外医用超声诊断设备企业,在中高端市场占据了较大的市场份额。

国内企业起步较晚,但发展较快。目前主要有迈瑞医疗、开立医疗等为代表的医用超声诊断设备企业,产品定位也从中低端向中高端逐步延伸。

即使强大如迈瑞医疗,高端彩超产品与通用电气医疗、飞利浦、西门子还存在较大的差异,我国的高端市场仍由外资龙头把持,国内企业在超高端市场则处于空白。

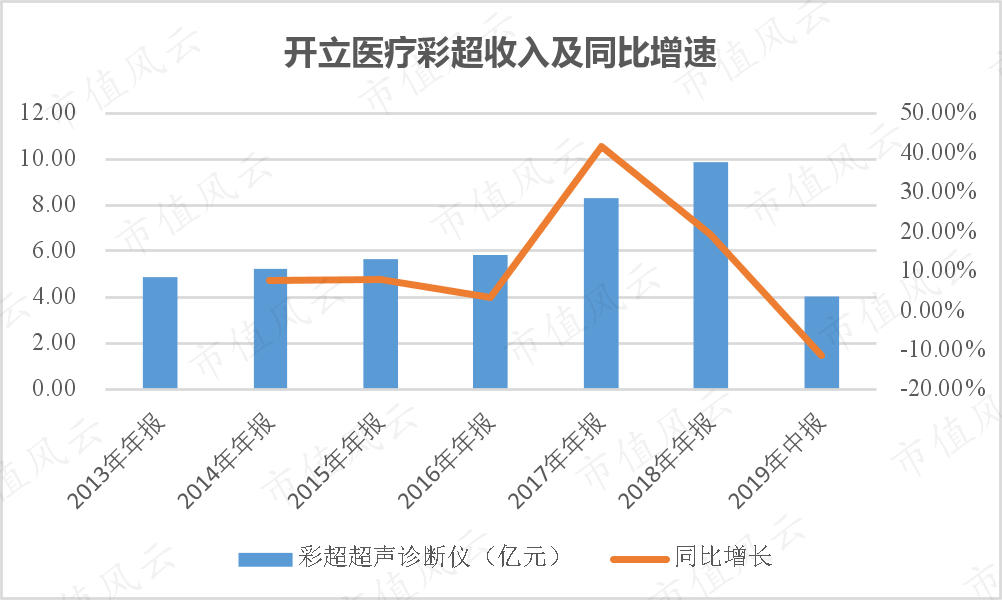

以2017年年报为例,迈瑞医疗的彩超收入为21.23亿元,开立医疗的彩超收入为8.29亿元。

这已经是国内的龙一和龙二,但是与国外企业相比仍然存在较大的差距。

(二)超声业务营收及毛利率

开立医疗目前的产品主要有医用超声诊断设备(主要为彩色多普勒超声诊断设备与B 型超声诊断设备)、医用电子内窥镜设备及耗材、血液分析仪等。

医用超声诊断设备,是指通过超声波检测人体组织信息并成像的装置,是临床诊断常用的影像设备。按照成像原理区分,主要分为彩超和B超两种。

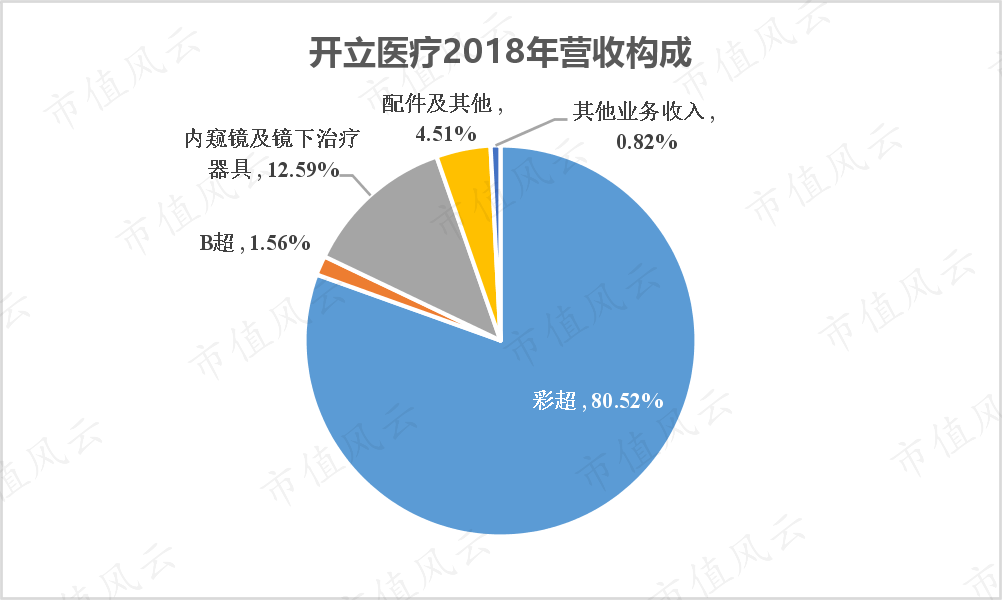

从2018年总营收构成看,开立医疗占比最大的是彩超收入,达到80.52%,其次是占比为12.59% 的内窥镜及镜下治疗器具,B超收入占比为1.56%。

(数据来源:choice、公司公告)

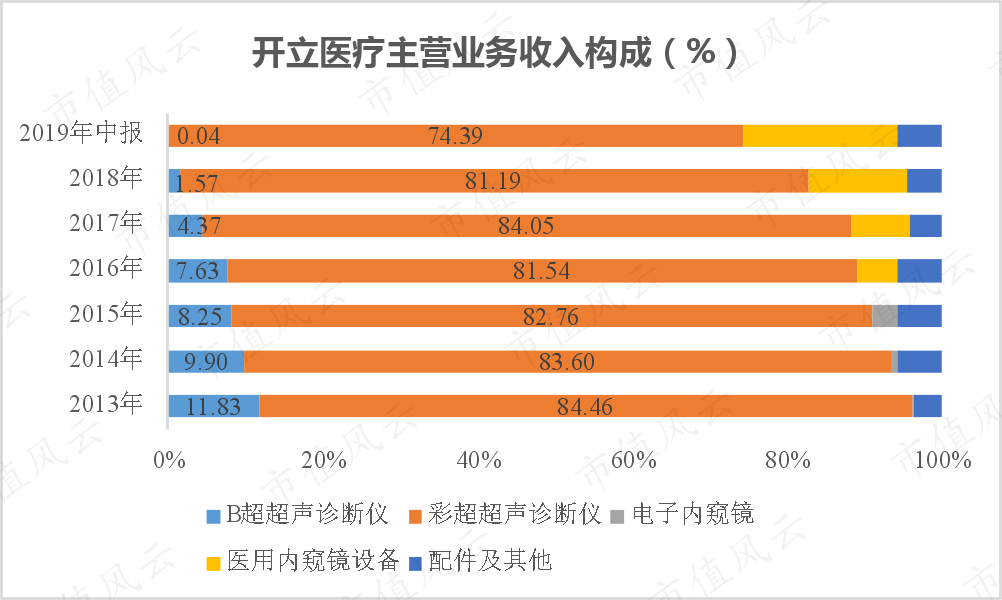

从开立医疗历年的主营业务收入占比及毛利率情况看,开立医疗毛利率较低的B超收入在不断缩小,主营业务收入占比最高(稳定在80%以上)的彩超毛利率也较高,是公司的主要收入及利润源。

(数据来源:choice、公司公告)

(数据来源:choice、公司公告)

(三)选择一个好赛道,纵向并购上游核心部件供应商

医疗器械行业具有较高的护城河,存在行业准入、技术与人才、品牌、资金壁垒,想要进入并不是一件容易的事,这也是为什么外资龙头企业垄断了彩超的高端市场。

国产化替代是一个想象空间,而由于面临的技术与人才、品牌等壁垒,并购成为快速进入中高端市场的一个途径。

迈瑞医疗就是在2013年并购了美国的Zonare,获取了高端的彩超技术,快速进入到了高端彩超市场。

而开立医疗也是用了同样的配方,只不过一开始收购的对象是公司原来的上游设备供应商:2012 年,开立医疗以3,500万美元收购美国彩超设备制造商Sonowise100%股权,确认商誉2,383.67 万美元,折算为人民币1.50亿元。

收购前,Sonowise是开立医疗的上游供应商,主要向开立医疗销售硬件部件波束合成模块及配套软件。

数字波束合成模块是彩超最核心的零部件之一,其功能是将回收的电信号进行数字计算成像。因此,数字波束形成器的质量,直接关系到其合成精度、超声诊断图像的分辨率和精确度。

通过并购Sonowise,开立医疗不但弥补了其在波束合成模块等核心硬件系统及软件上的短板,实现技术上弯道超车,同时作为对产业链上游一体化延伸,降低了对核心原材料的依赖。

从开立医疗彩超收入增长情况看,收购后的开立医疗,在2013年的总营收同比增长了22.30%,说明彩超收入增长很快。2016年底,开立医疗推出了高端彩超S50,2017年又推出中高端彩超P50、X系列笔记本式彩超、E系列便携式彩超,中高端彩超特别是S50的推出,使得开立医疗2017年的彩超收入出现了很快的增速。

(数据来源:choice、公司公告)

2018年底,开立医疗推出新一代高端彩超S60,不过从2019年业绩快报看,开立医疗2019年实现营收12.85亿元,总营收增速下滑到同比增长4.71%。

三、横向并购,进入内窥镜领域

(一)内窥镜行业简介

内窥镜,是医务人员观察人体内部病变组织直接、有效的医疗器械之一,具有图像清晰度高、操作简单等优点,主要用途是经过人体的孔道或手术的小切口,使内窥镜镜头进入到人体体内进行拍摄,再通过相应的显示设备来显示镜头所拍摄到的画面,从而能够更直观,准确地观察人体体内的情况或变化,以便于更快速地找出病因,对症下药。

随着技术的发展,内窥镜的使用范围逐渐扩大,与治疗更加紧密结合,在临床诊疗中的使用频率越来越高。

内窥镜种类繁多,按类别主要分为软管式内窥镜(简称软镜)和硬管式内窥镜(简称硬镜),包括胃镜、肠镜、腹腔镜、膀胱镜以及关节镜等。

全球内窥镜行业近年来发展迅速,根据EvaluateMedTech 统计,2015年全球内窥镜市场已达164 亿美元,预计到2022年,规模将达260亿美元。

国内内窥镜市场规模在2018年已经突破200亿人民币,但市场也主要由外资占据。

在中国内窥镜市场竞争格局上,硬镜市场由于其核心光学技术高,主要被日德企业占据,卡尔•史托斯、奥林巴斯、史赛克、狼牌等几家公司合计占据国内硬镜市场90%以上的份额;软镜市场主要由奥林巴斯、富士胶片和宾得三家日企巨头垄断,其市场份额超过了95%。

其中奥林巴斯一家独大,垄断国内80%的市场份额。

(二)发力内窥镜,横向并购威尔逊

开立医疗选择了内窥镜这个细分医疗器械领域作为公司业务的横向突破。

2013年,开立医疗开始了内窥镜的生产与销售,但产品主要以标清内窥镜为主,2016年,开立医疗推出高清内窥镜产品HD-500,实现了在国产高清内窥镜的突破,2018年开立医疗又发布了新款的高清内窥镜产品HD-550及三晶片高清硬镜SV-M2K30。

为了丰富上市公司内窥镜相关配套产品种类,更好地满足临床科室的整体需求,开立医疗还选择了向内窥镜治疗器具领域拓展。

2018年10月,开立医疗以现金方式完成对上海威尔逊光电仪器有限公司(以下简称“威尔逊”)和上海和一医疗仪器有限公司(以下简称“和一医疗”)各100%股权的收购,交易对价合计为3.88亿元。

威尔逊主营医用内窥镜软镜下治疗器具业务,产品毛利率超过50%,两家子公司2018年的净利润合计为2,743.64万元。

按照业绩承诺,2018年至2020年,两家子公司合计的净利润应分别不低于2,450.40万元、2,940.48万元和3,528.58万元。

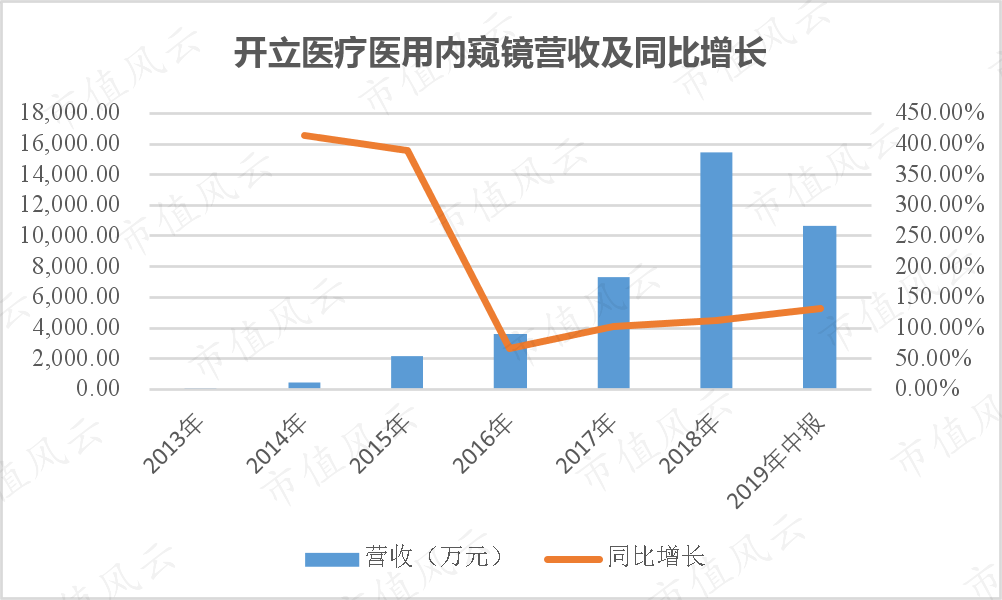

开立医疗通过内生+外延方式进入内窥镜设备,也成为公司在细分领域的另一增长空间。2018年,开立医疗医用内窥镜设备收入为1.54亿元,同比增长了110.93%,对应的产品毛利率为64.21%。

(数据来源:choice、公司公告)

从开立医疗内窥镜设备销售毛利率看,2018年的并购使得开立医疗第二大的内窥镜产品销售毛利率有了不错的提升,从2017年的58.55%提高到64.21%。

(数据来源:choice、公司公告)

四、重视研发也更靠销售

(一)重视研发

医疗器械上市公司最重要的两把斧,一把是研发,一把是营销。

理邦医疗的创始人是理工男出身,公司以死磕研发著称。开立医疗同样也是理工男创立,那么这家公司在研发的情况怎样?

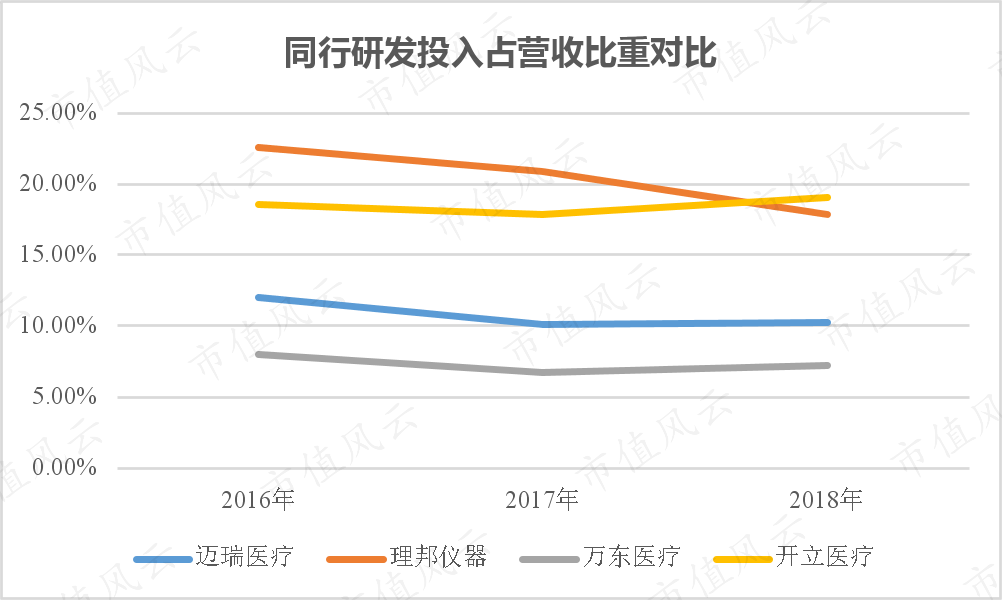

在研发投入上,开立医疗2013年至2018年研发费用分别为7,142.86万元、9,164.65万元、1.24亿元、1.34亿元、1.77亿元、2.33亿元,占营收的比例分别为12.06%、14.33%、18.10%、18.60%、17.89%、19.03%,研发费用一直保持着增长。另外一个细节,开立医疗的研发费用全部费用化。

(数据来源:choice、公司公告)

与同行对比,开立医疗在研发投入占营收比重方面排在了前列,表明了公司对研发的重视程度,一定程度上也说明开立医疗在研发实力方面并不弱。

(数据来源:choice、公司公告)

另外,在研产线方面,开立医疗的彩超和软镜下一代高端新品预计2021 年左右上市,环阵超声内镜已于今年9 月取得CE 的证书。

(二)更靠销售

医疗器械主要以经销模式为主,开立医疗也采用“经销和直销相结合、经销为主、直销为辅”的销售模式。

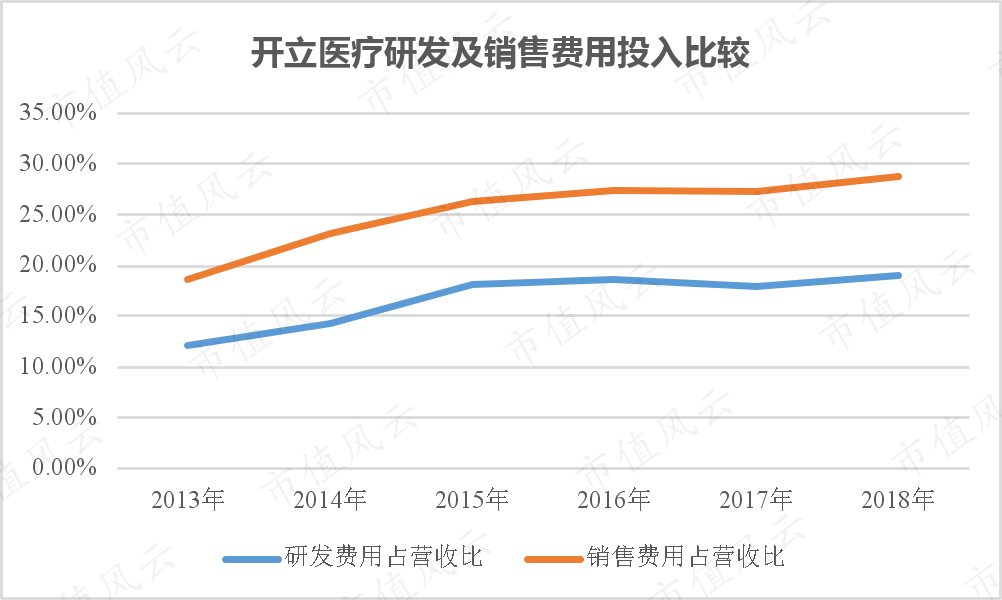

由于市场渠道存在较大的壁垒,用户存在很大的粘性,需要投入很多的营销建设。从销售费用看,开立医疗的营销投入比研发投入更大,从2013年-2018年的数据看,销售费用金额年年超过了研发费用。

从金额投入对比看,开立医疗重视研发但也更靠销售。

(数据来源:choice、公司公告)

当然,同行上市公司大多数也是销售费用投入超出研发费用。如果销售费用增幅太多,也可能说明公司对新产品加大了投入力度。

五、外延并购导致商誉较大

截至2019年6月底,开立医疗商誉的账面原值为4.99亿元,减值准备为7,691.69万元,账面价值为4.22亿元,商誉账面价值约占总资产的19.91%,约占净资产的30.97%。

这些商誉形成于上面介绍的对Sonowise、威尔逊及和一医疗这三家公司的并购。其中,开立医疗将收购后的Sonowise 主要定位为研发中心,减少对外业务。

在2013 年底,开立医疗对Sonowise计提商誉减值7,691.69 万元,主要就是由于业务定位改变,收购Sonowise 带来的未来现金流减少,未来的可收回金额将低于原收购时的评估值,这也是比较谨慎的处理。

截至2019年6月底,Sonowise对应的商誉账面价值为1.64亿元,威尔逊的对应的商誉账面价值为3.18亿元。2019年上半年,威尔逊的营收为3,827.66万元,净利润1,150.37万元,从2019年业绩快报推测,应该是没有发生商誉减值。

对医疗器械正常的外延并购,应该有别于通常的跨界并购态度。从开立医疗的发展来看,通过这种方式可以进入到细分领域,特别是对国外稀缺资产的收购,可以快速壮大自身业务实力,加速国产化替代。而在这种并购中,也会出现较高的商誉。

六、经营现金流及应收款情况

(数据来源:choice、公司公告)

从净现比看,开立医疗最近三年(2016年-2018年)都保持在一倍左右,经营活动现金流净额与净利润相对比较匹配。

如果从应收账款周转天数看,2017年及2018年的周转天数大概在102天及100天。彩超产品的终端用户主要为医疗机构,而且对医院来说这种设备投资也是比较大的,开立医疗彩超收入占了很大部分,这种回款效率应该是比较正常的。

结束语

纵观开立医疗的发展路,在超声业务,一开始确立了彩超这个不错的赛道,通过内生及外延并购方式进入中高端市场,另外通过横向并购,拓展公司在内窥镜领域的增长空间。当然,开立医疗目前的内窥镜业务仍然任重道远。

从业绩快报情况看,开立医疗2019年的彩超业务增长应该并不理想,而对于内窥镜业务,要打破奥林巴斯这样强大对手的垄断,注定需要公司更多的投入,更多的努力,国产化替代也是一条漫漫长路。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复