会员

会员 下载APP

下载APP

在公募基金经理里,恽雷是一个有意思的样本。

他不是那种靠一轮极致赛道行情突然出圈的基金经理,也不是动不动把组合打成“科技含量100%”的进攻型选手。

他更像是一个从港股研究员一路成长起来的“复合型基金经理”:先研究公司,再研究市场;先做权益,再做全球配置;先思考自由现金流,后来开始琢磨资产之间的相关性、波动率和尾部风险。

说白了,他的路径不是“单点爆破”,而是“能力圈扩建”。这种基金经理在牛市里从不引人关注,因为他不会天天站在最热的风口中央。但在市场风格快速轮动、资产相关性变得越来越复杂的时候,这类人反而值得多看几眼。

而他之所以能引起我的注意,重要原因是他在在南方全球精选中尝试的“全天候”资产配置。

一、从化学博士到国际业务部负责人

恽雷是香港中文大学化学博士,2015年5月加入南方基金,历任国际业务部助理研究员、研究员,现任国际业务部部门负责人。

他一开始是研究港股。港股这个市场非常锻炼人,估值可以低到让人怀疑人生,流动性可以差到让人不想说话,情绪起来的时候又能一口气涨到让人追不上。长期研究港股的人,通常会比纯A股选手更早意识到两件事:第一,便宜不一定马上涨;第二,现金流和股东回报很重要。

恽雷后续投资体系里非常强调自由现金流、股息率、估值安全边际,风云君觉得和这段经历有较大关系。

他自2021年11月开始担任基金经理,先后管理南方瑞合LOF(501062.SH)、南方产业智选(003956.OF)、南方全球精选(202801.OF)、南方沪港深核心优势(007109.OF)等产品,职业角色开始从单一权益基金经理,转向跨市场、多资产管理者。

从他的定期报告中,你能观察到他的思考维度很丰富,他重点关注的是不同资产之间应该怎么搭?全球权益、债券、黄金、商品、现金增强、备兑策略、风险平价工具,放在一个组合里到底承担什么角色?

二、最大的优点是诚实

看基金经理,不能只听理念,还是要看产品。

恽雷目前最能代表其A股权益能力的产品,是南方产业智选股票A。

他自2023年4月14日开始管理该基金。恽雷接手后,该基金累计创造收益28.4%,整体来看表现平稳。

当然回撤也不大,南方产业智选A在恽雷任职以来最大回撤约为-12.32%,处于普通投资者能接受的范围内。

这说明他的收益是靠行业均衡、估值纪律和组合风控慢慢磨出来的,不是靠满仓押一个赛道打出来的。

当然,这类基金经理也有自己的尴尬。在2025年这种AI、有色、机器人等热门方向轮番表现的市场里,恽雷在年报里也坦承,管理的股票基金虽然取得绝对收益,但和重仓热门行业的基金相比,收益“微不足道”。他甚至用“老登投资组合”形容自己组合在科技估值扩张行情中的落后。

很多基金经理年报写得像获奖感言,涨了都是自己英明,跌了都是市场不懂。恽雷至少愿意承认:市场的胜负手有时候不在自己擅长的地方,错过有色行情也不是一句“风格不合”就能糊弄过去。

但他最后的选择不是去追热点,而是继续强调自由现金流收益率、股息率、估值和投资纪律。

三、投资理念:自由现金流是他的“锚”

恽雷的权益投资理念,可以概括为“多元价值”。这个词听起来有点抽象,拆开看其实不难。

第一层,是深度价值。也就是在能源、金融、周期等成熟行业中,寻找估值低、现金流稳定、股东回报较好的公司。这类资产未必有很强的成长想象力,但它们像组合里的压舱石,能提供分红、现金流和安全边际。

第二层,是价值成长。也就是不排斥成长行业,但不愿意为遥远故事支付过高价格。他会更看重企业有没有真实自由现金流、商业模式是否扎实、当前估值是否还能算过账。

这也是他对“成长股陷阱”保持警惕的原因。

在他的框架里,成长不是问题,贵才是问题;故事不是问题,故事无法兑现成现金流才是问题。有些基金经理是先问“这个行业空间有多大”,恽雷似乎会先问“这个资产到底能不能产生现金流,当前价格能不能算得过来”。

以2025年末为例,南方产业智选的组合呈现出行业与风格均衡的特点,前五大重仓行业合计占比约40.78%,单一行业占比最高不超过11%。

该基金的2026年一季度前十大重仓股中,中海油、中石油、兖煤澳大利亚、美的、中远海控等低估值、高股息资产是主流。

说白了,恽雷希望组合不是一台只会在顺风里狂飙的跑车,而是一辆能跑长途的车。速度可以不是最快,但轮胎、刹车和油箱都得靠谱。

四、全天候理念:他没有神话桥水

恽雷最值得写的地方,其实是南方全球精选配置股票(QDII-FOF)里的资产配置尝试。

这只基金本身历史很长,成立于2007年,可做全球资产配置。恽雷从2024年11月29日开始管理,时间尚短。

该基金的表现比较稳健,2025年收益为13.11%,今年迄今为止是3.36%。

但我认为,真正值得关注的是持仓结构和配置思路的变化。

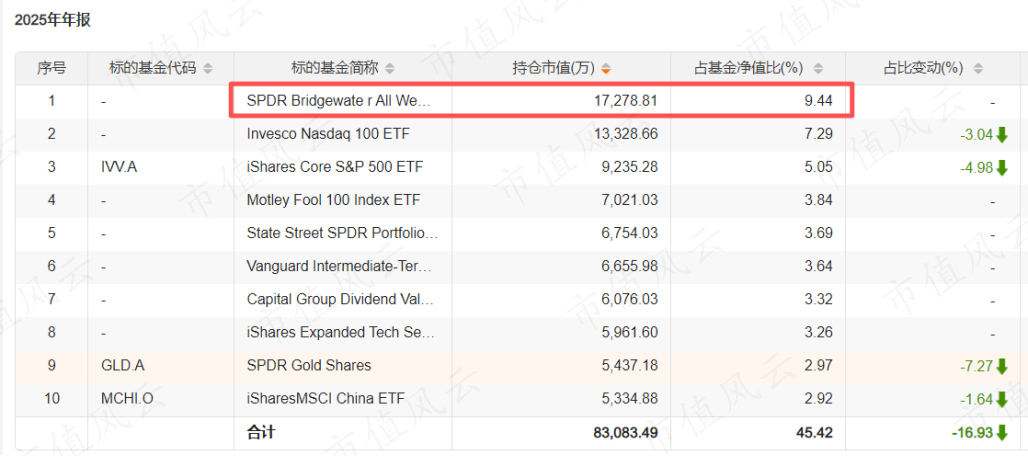

2025年四季报显示,南方全球精选的基金投资比例超9成。前十大基金中,排名第一的是SPDR Bridgewater All Weather ETF,占基金资产净值比例9.44%,已经接近公募基金“双十限制”下单只基金持仓的上限。

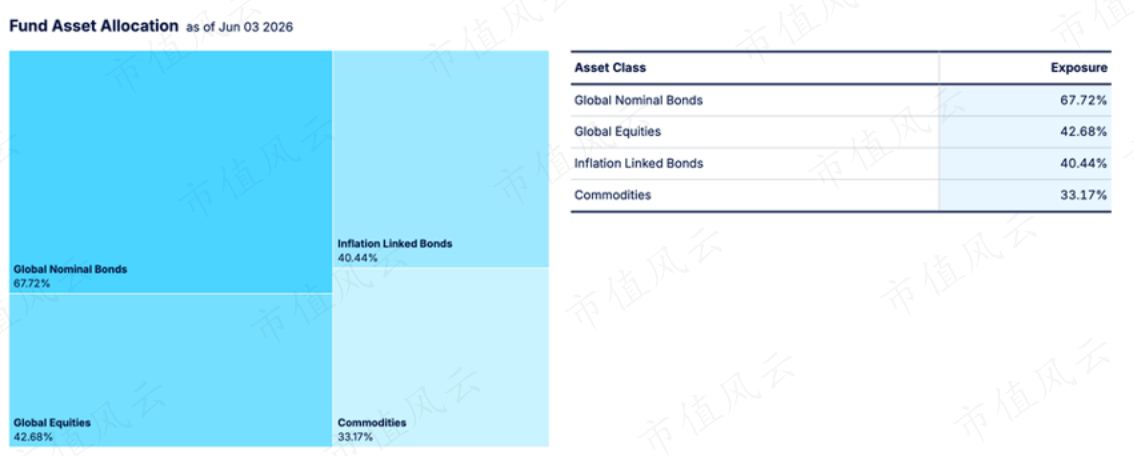

这个SPDR Bridgewater All Weather ETF(ALLW)由桥水负责策略、道富负责运营,把原本高门槛的全天候策略做成了ETF。公开资料显示,ALLW目标是提供类似股票的长期资本增值,同时争取更好的持有体验,目标波动率为10%-12%,标普500过去十年的波动率大约是18%。

它的重要特征是内生杠杆,四类资产合计仓位高达184%。

自2025年3月上市以来,ALLW的累计收益率为21.6%,最大回撤为9.74%。

很多人一听“桥水全天候”,容易自动脑补成稳健赚钱的利器。但恽雷在2025年四季报里讲得很清楚:“全天候”的模型也有不适合的环境。全天候底层是风险平价模型,隐含前提包括资产净值曲线长期向右上方推进,以及宏观环境长期处于利率下行阶段。到了2022-2023年高通胀、美联储加息环境中,全天候策略同样出现了比较明显的回撤。

因此,全天候的目标不是“任何时候都大涨”,而是尽量让组合在不同宏观环境下都有资产可以干活。

五、他的“公募版全天候”怎么拼?

恽雷对资产配置有一个非常重要的划分:生息资产和非生息资产。

生息资产的收益来自盈利增长、票息、股息和现金流回报,特点是慢,但能复利,比如债券、有股息回报的股票、租金型房地产、现金流稳定的REITs等。

非生息资产上涨更依赖供需、流动性和市场情绪,特点是猛,但对择时要求高,比如黄金、虚拟货币、衍生品,以及部分尚未盈利的成长型股票或主题资产。

在恽雷看来,资产配置的本质是金融工程,是把不同风险收益特征的工具组合起来,让委托人获得更平稳的收益。

具体到南方全球精选,2025年四季报前十大基金里,除了ALLW,还有纳指、标普、标普成长、中期债券、黄金、高股息等多种类型的ETF,并不是纯粹防守。

到了2026年一季度,组合又出现了两个更有意思的工具。

第二大重仓HGER是商品全天候策略ETF,试图根据通胀环境动态调整商品权重,用来补足商品和通胀维度,近一年收益率为34%。

第七大重仓USDX则是货基增强类ETF,底层类似货币基金,但通过超短期期权组合获取额外收益。它上市后的最大回撤不超过1%,年化收益接近7%,本质上是试图让现金仓位也稍微“卷”起来。

这样看,恽雷如此配置的意图是“借力”,借ALLW获得内生杠杆和风险平价暴露,借HGER补商品与通胀环境,借USDX增强现金仓位,再用标普、纳指、科技、黄金、债券和中国资产构建一个更符合公募QDII-FOF语境的组合。

这就像想吃佛跳墙,但厨房里食材和火候都有限,于是先把海参、鲍鱼、鸡汤各找一个替代品,拼出一个公募版方案。

味道是不是足够正宗,还要时间验证,但至少这不是普通QDII-FOF那种“美股宽基一把梭”的懒人组合。

结语

综合来看,恽雷的特点是价值底色、港股出身、重视现金流、强调风险控制,同时正在向全球资产配置和多策略管理进化。

最值得关注的地方是他能不能把这套“自由现金流+多元价值+全球配置+全天候工具”的体系真正跑通。

如果跑通了,他可能会成为公募里比较少见的复合型资产配置基金经理;如果跑不通,那也可能变成“理念稳健、工具很多、但收益一般”的复杂组合。

对于普通投资者而言,理解恽雷的关键是问自己需不需要这样一类产品:不追求极致弹性,更看重风险调整后收益;不押注单一赛道,更看重组合韧性;不迷信某个模型,但愿意把全球ETF工具箱翻一遍。

当然,恽雷的体系仍然需要时间检验。价值风格现在陷入低潮,全天候也不是神话,全球配置更不可能永远风平浪静。

但至少,在一个人人都想当“股神”的市场里,有基金经理愿意反复强调“本分”、现金流、风险和委托人长期收益,这件事本身就有点稀缺。

回复

回复