会员

会员 下载APP

下载APP

自“房住不炒”成为基调,房地产行业去杠杆声势只增不减,各大地产企业的融资能力备受投资者关注。

用益信托数据显示,截至2019年8月6日,7月发行集合信托产品1632款,环比减少20.31%;发行规模1845.77亿元,环比减少20.22%。

(资料来源:用益信托网)

信托规模的下滑加剧了投资者对房地产行业的担忧。

虽然地产行业暴利时代已然结束,但是支撑房企发展的核心逻辑“土储与信贷规模”没有发生实质改变。

持续的楼市寒冬,显然是对房地产行业的洗牌,最先受到冲击的多数是中小开发商,据人民法院公告网一组数据显示,截至今天7月22日,2019年全国已有271家房地产开发公司宣布破产。

(资料来源:人民法院公告网)

销售规模意味着公司的竞争力,因此我们也看到越来越多中小房企喊出千亿销售目标。

在冲击千亿销售规模的房企,不乏部分稳健且具有较高成长性的公司。其中深耕大湾区的中国奥园(3883.HK)吸引了风云君的关注。

以下由风云君一一道来。

一、大湾区“黑马”

1996年,创始人郭梓文在香港注册成立香港金业集团,此后在1998年提出“建设体育社区,推进全民健身运动”的构想进军广州番禺。

2002年,香港金业集团正式更名为广东奥园置业集团有限公司,随后,中国奥园地产集团股份有限公司于2007 年在香港联交所主板上市。

公司目前旗下七大二级集团涵盖地产、金控、文旅、健康生活、跨境电商五大业务板块。

公司营业收入从2014年的69.76亿元增长至18年的310.06亿元,年复合增长率为34.76%。

从营收结构看,公司的物业发展为主要收入来源,从2014年的68.03亿元,快速增长至18年的297.40亿元,对公司收入贡献超过90%,2018年达到95.92%。

在物业发展方面,以住宅性公寓为主,即纯住宅项目。

住宅性公寓从2014年收入的46.07亿元上升至18年的184.59亿元,在2018年的收入占比为62.07%,是公司目前主要的收入来源。

其次则是商业性公寓,背靠奥园广场建设的商业性住宅在2018年的收入为52.94亿元,占比为17.80%,成为公司第二大收入项目。

商铺及其他的收入逐年提高,从2014年的17.11亿元增加至18年的47.55亿元,但收入占比从2014年的25.16%下降至18年的15.99%。

低密度住宅在2018年的收入为12.32亿元,收入占比为4.14%,远高于2014-17年,可推测出低密度住宅项目可能是公司未来发展的其中一个方向。

公司营业收入的快速增加,带动了公司净利润及核心净利润的上升。

公司2015年的核心净利润为9.51亿元,随后逐年增长,至18年的核心净利润已高达30.74亿元,年复合增长率高达34.09%。

旧改和收购两大方式是公司营业收入增长、土地储备不断增加及土地成本均价低的主要原因。

公司2014年土地储备总规模为1231万平方米,至2018年现有土地储备为3410万平方米。

在旧改方面,公司目前拥有16个处于不同阶段的主要城市更新项目,规划总建筑面积约980万平方米,可售资源约1452亿元 。

(资料来源:中国奥园官网)

其中在广州、珠海、佛山、东莞及香港等九个城市旧改项目将在2019年逐步转为土地储备,大部分项目位于大湾区,将可能在未来增加额外可售资源约660亿元,为公司未来的营业收入提供额外的增长动力。

(资料来源:中国奥园官网)

中国奥园在2014-18年持续的通过收购项目,低价补充土地储备。

2016年公司坚持一二线城市为主的购地策略,先后在广州、深圳、成都等地方购入土地,共新增可开发建筑面积约314万平方米。

2017年公司收购58块商住项目,新增可开发建筑面积为1286万平方米,平均土地成本约为2446元/平方米。

2018年,公司收购山东青岛优质商住项目—青岛奥园翰林名苑;收购浙江湖州商住项目—安吉奥园朗境一号。

(资料来源:中国奥园2018年年度报表)

土地储备的快速上升连同高权益是奠定公司销售收入高增长的主要因素。

在2018年的土地储备上,公司土地储备权益比高达80%,项目共198个,较2017年新增项目64个,新增可开发建筑面积约1,258万平方米,其中收并购项目占89%,新增货值约1645 亿元。

目前总货值约3650亿元,按照目前公司接近1000亿的合同销量来看,足够支撑公司未来三年销售规模。

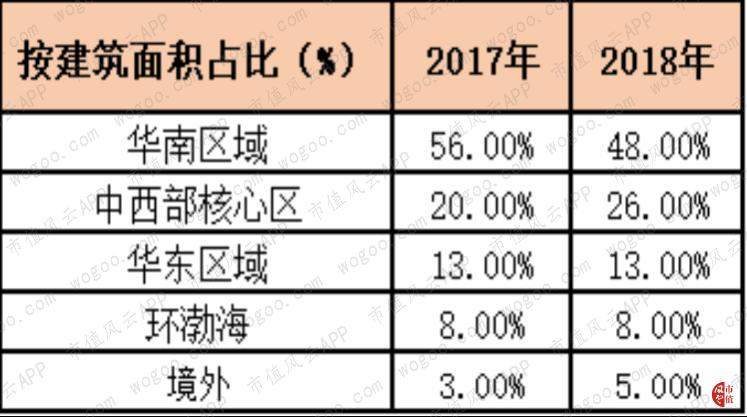

在公司2018年的土地储备分布区域上看,华南区域是主要的土地储备重点,建筑面积占比为48%,货值占比高达49%,其次是中西部核心区。

(资料来源:中国奥园官网)

除此之外,2018年华南区域的土地储备面积出现下滑,远低于17年的56%;2018年中西部核心区的面积占比为26%,高于17年的20%;境外土地占比则从3%上升至5%。

虽然公司在华南区域的土地储备占比下降,但是土地结构的多元化也意味着公司逐渐从区域房企向全国房企转型。

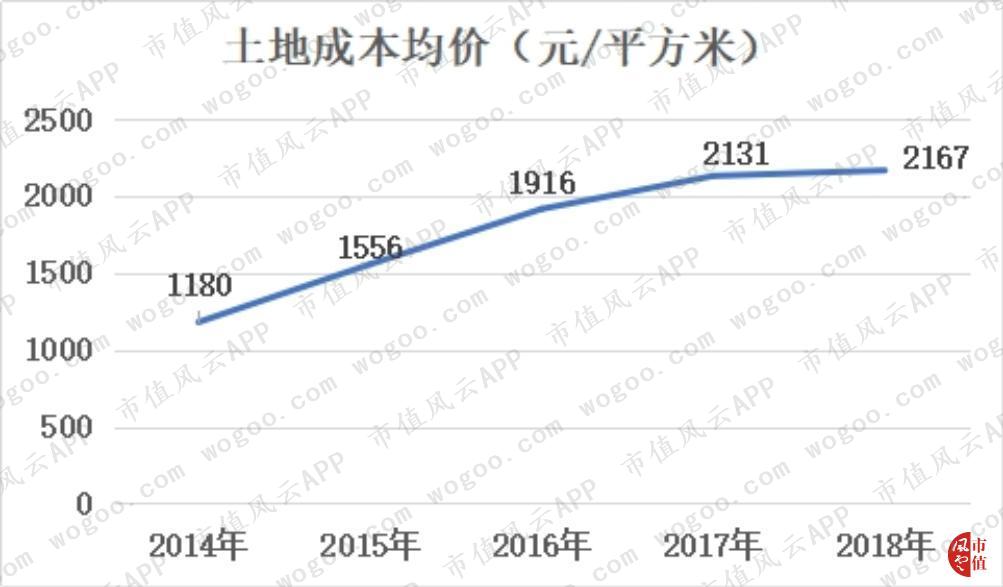

公司土地储备成本维持较低水平,公司2014年的土地储备的平均成本为1180元/平方米,在2018年上升至2167元/平方米。

虽然土地储备平均成本上升,但总体来看,偏低的土地储备成本,为公司利润空间提供了有利条件。

二、财务分析

(一)盈利稳健,成本费用偏高

公司2014-18年的毛利率维持在25%-32%,基本高于旭辉控股,与时代中国控股不相伯仲。

奥园毛利率取得较高的原因一方面是获地成本低,售价高,利润空间大,另一方面是商业公寓确认收入所占比例上升。

公司受益于销售均价上升,在2018年的平均售价为9007元/平方米,远高于16年的6993元/平方米及17年的7397元/平方米,仅次于2015年的9130/平方米;

公司商业公寓确认收入所占的比重从2017年的5.31%上升至18年的17.80%。

公司毛利率在2015-17年低于2014年及2018年的原因一方面是开发成本上涨,另一方面是商铺及商业性公寓确认收入所占比下降。

开发成本上涨影响毛利的原因是平均售价与获取土地成本之差缩小,过去2015-16年平均售价减去土地平均价格分别为6481元、6675元,利润空间减少。(注:2014年、2017年、2018年利润空间分别为:7923元、8027元、8133元)。

商业性公寓确认收入占比下降,从2015年38.35%下降至2017年5.31%;

时代中国的毛利率逐年提高,并在2018年以32.54%的毛利率超越中国奥园,拉开与旭辉控股集团的差距。

时代中国毛利率快速上升的最显著原因是平均售价高,上升明显。

时代中国控股的销售区域主要集中在珠三角地区的核心城市,其中广州及佛山两地贡献了主要的合同销售金额,2018年合同销售平均价高达16332元/平方米,较2017年同比增长10%。

(资料来源:时代中国2018年年度报表)

公司在2015年-2018年核心净利润率普遍处于9%-10%附近,低于旭辉控股集团及时代中国控股。

公司核心净利润率低于旭辉控股集团及时代中国控股的原因是公司三项费用率均高于两者。

从销售费用率来看,虽然中国奥园销售费用率总体呈向下的发展趋势,从2015年的5.11%下降至2018年的4.62%,但依然高于旭辉控股集团及时代中国控股。

原因是公司由广东区域向全国拓展,因此每年预售的物业数目增加,需要在各地区进行市场推广及宣传活动增加所致。

(资料来源:中国奥园2018年年度报表)

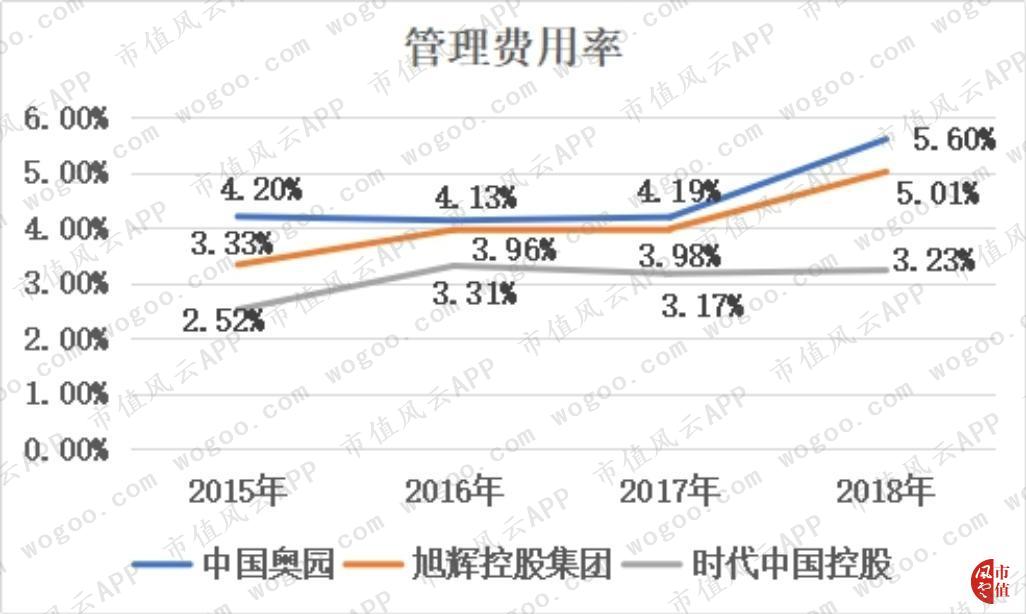

中国奥园的管理费用率从2015年的4.20%上升至2018年的5.60%,均高于旭辉控股集团及时代中国控股。

中国奥园管理费率用明显提高的原因之一是,公司员工薪金规模大幅上升,即人工成本支出大幅提高,影响了公司管理费用率。

其中员工薪金从2017年的7.64亿元上升至2018年的14.53亿元,快速增长的员工薪金反映公司在业务对外扩张之际,聘请员工数量可能大幅提高。

(资料来源:中国奥园2018年年度报表)

旭辉控股集团虽然在2018年实施严格成本控制及人均效率提高,但是公司管理费用支出同比增长67.4%,2018年的管理费用率较2017年大幅提高。

(资料来源:旭辉控股集团2018年年度报表)

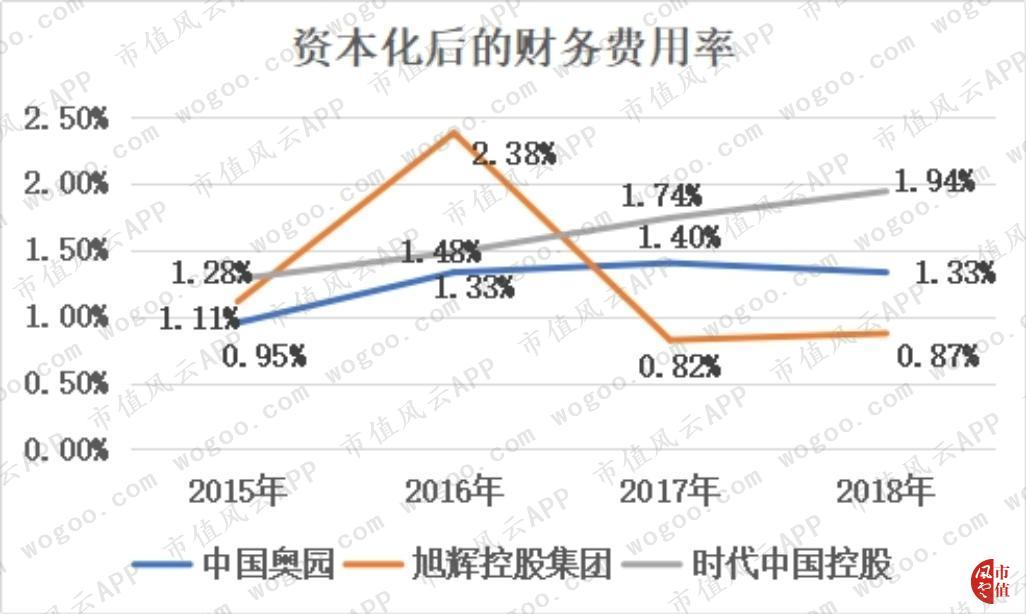

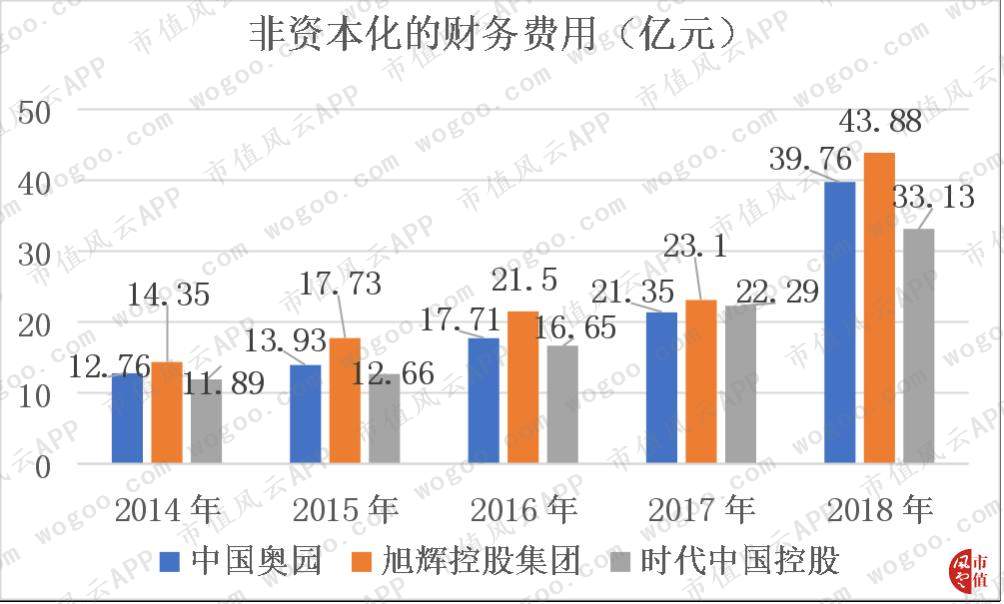

中国奥园财务费用率在2015年-18年处在0.9%-1.5%附近,与旭辉控股集团及时代中国控股相差无几。

三家房企的财务费用率都处于偏低的区间,主要是三家房企对财务成本费用支出上进行资本化,因此导致财务费用率总体偏低。

若不进行资本化,三家房企的财务费用率将明显提高。

其中中国奥园非资本化后的财务费用在2015年为13.93亿元逐年增加至2018年的39.76亿元。

中国奥园非资本化后的财务费用支出规模高于时代中国控股,低于旭辉控股。

由此得出三家房企在实际的财务费用率。

非资本化后的中国奥园财务费用率总体呈向下的趋势,从2015年的14.49%下降至2018年的12.80%,但仍高于旭辉控股集团及时代中国控股。

在融资成本的利息支出方面,银行及其他借款、优先票据及债券是中国奥园主要的利息支出。两者约占公司融资成本总额90%以上的比例。

(二)成长性强,分红优秀

中国奥园2015-18年的营业收入增长速度较快,其中2018年同比增长62.20%,在17年同比增长61.62%的基础上继续维持高速增长。

中国奥园在营业收入增长的速度上,高于旭辉控股集团及时代中国控股,也说明了中国奥园具备较高的成长性。

由于房地产行业结算的特殊性,因此当年的销售合同普遍在一至两年后纳入公司营业收入。

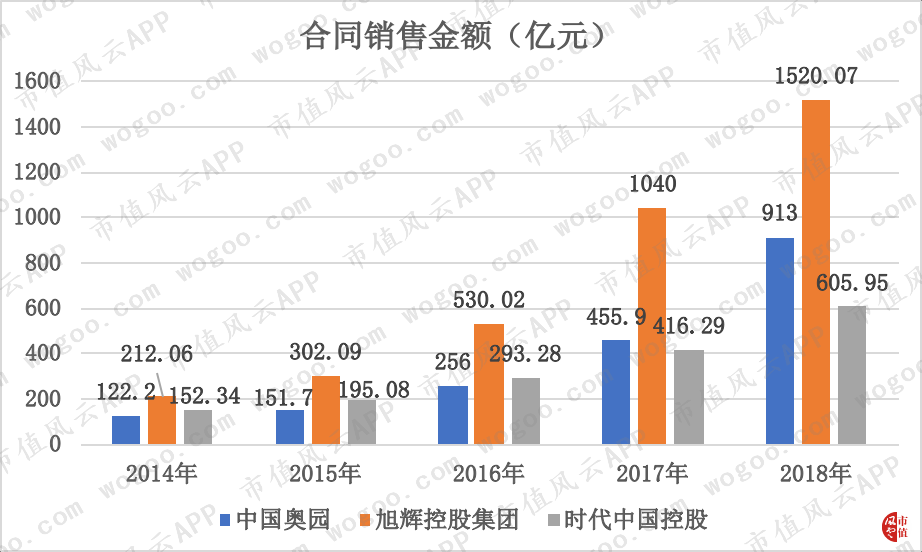

中国奥园的合同销售金额从2014年的122亿元,增加至2018年的913亿元,合同销售金额在2017年以455.9亿元超过时代中国控股的416.3亿元,但始终低于旭辉控股集团。

中国奥园2014年-2018年的合同销售增速逐年递增,2018年的合同销售更是同比增长100.26%。

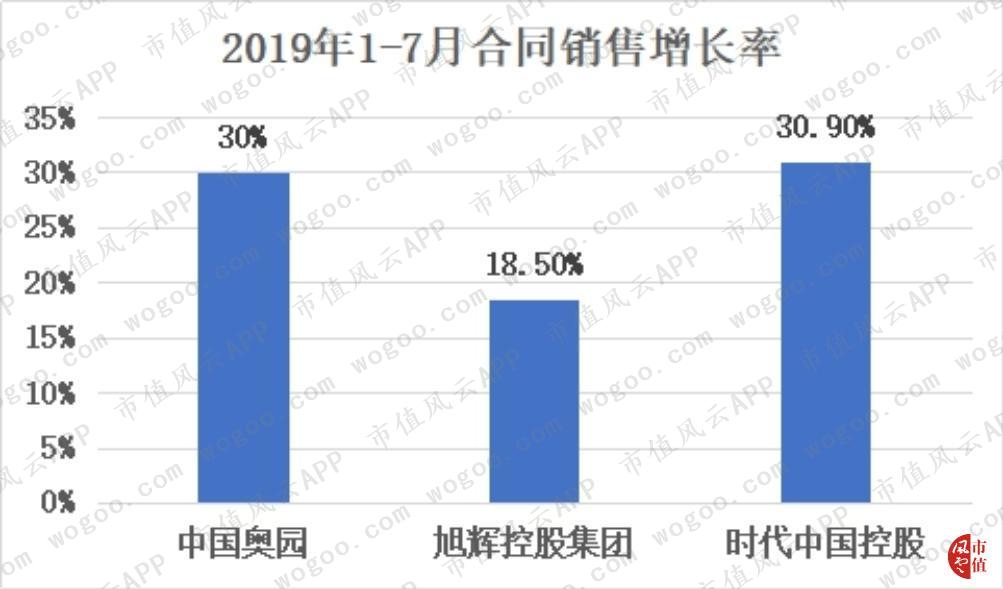

目前中国奥园在2019年1-7月的合同销售金额为602.8亿元,同比增长30%,在如今各房企增速放缓背景下,公司仍保持较高的合同销售增速。

中国奥园2015年-18年销售合同的现金回款一直处于75-90%区间,是公司营业收入高增长的原因之一。

另一方面是公司权益比高,较高的权益销售比能够加快公司营业收入的增长。

其中中国奥园在2017年-18年的权益比均高于80%,而旭辉的权益销售比不到60%,这也是为什么旭辉控股集团的营业收入增速不及中国奥园的原因之一。

受结算因素影响,中国奥园目前已签约但未确认的合同销售金额约人民币1100亿元,于未来两年内逐步确认,因此公司盈利持续性强。

(资料来源:中国奥园官网)

在收入增长的前提下,公司管理层在经营上比较厚道,善待中小股东:

一方面是常年高比率派息,中国奥园过去几年具有较高的盈利性与成长性,公司在快速发展的同时一直维持较高的派息传统;

另一方面是公司在融资方式的选择上从未选择配股摊销中小股东的权益。

下面具体谈一谈。

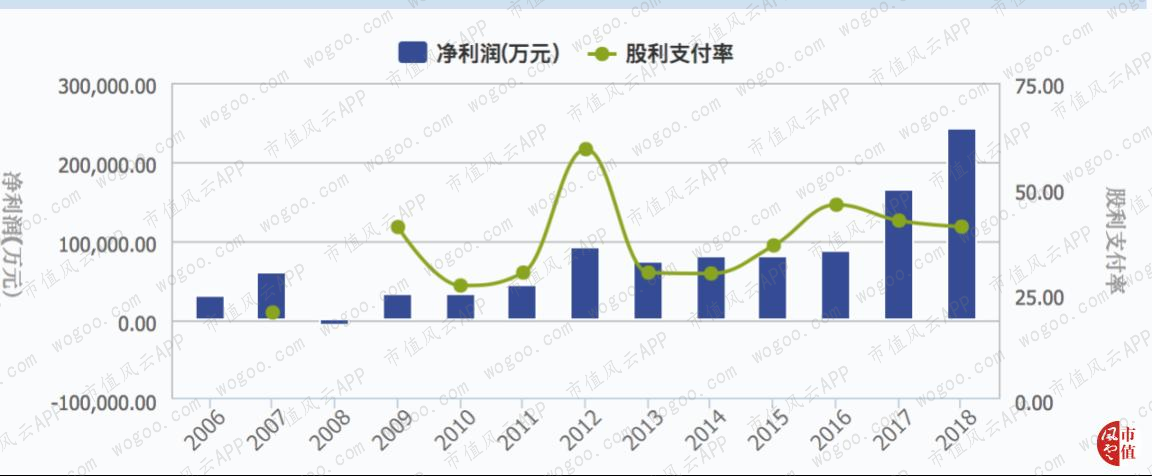

(1)分红

公司在2006年-18年间,共派息高达38.73亿元,除了在2006年及2008年未派息,其余都有派息行为,在过去11年的派息方面,分红率高达38.15%。

时代中国于2013年上市至今,6年的平均分红率仅为22.37%,低于中国奥园。

旭辉控股于2012年上市至今,7年的平均分红率为27.74%,低于中国奥园的38.15%。

(资料来源:wind)

常年较高的分红也体现出公司管理层对中小股东的厚待,愿意与中小股东共同分享公司快速发展的成果。

(三)融资渠道多元化,债务稳健

融资方面,我们将先从资产负债率逐一剖析公司融资渠道。

从偿债能力来看,中国奥园资产负债率逐年缓慢上升,从2014年的75.44%上升至83.73%,虽高于旭辉控股集团及时代中国控股,但之间的差距较小,都处于高负债区间。

其中旭辉控股集团的资产负债率从2014年的73.40%上升至18年的79.49%,而时代中国控股的资产负债率从2014年的82.74%下降至18年的74.97%。

从资产负债率上看,中国奥园的资产负债率均高于其他两家房企,中国奥园的债务负担高于旭辉控股集团及时代中国控股。

中国奥园的资产负债率逐年上升的主要原因是短期借款及长期借款不断增加。

其中短期借款从2014年的44.64亿元上升至2018年的192.61亿元;长期借款则从2014年的37.76亿元上升至2018年的214.9亿元。

如果调减公司的递延收入(合约负债),那么2018年年底,公司的经调整资产负债率为52%。

另外,从更能体现房企偿债能力的净负债率来看,中国奥园净负债率在2014年-18年一直处于50%-63%附近。

而旭辉控股集团的净负债率一直维持50%-70%的区间;时代中国控股的净负债率不断下降,从2014年的97.40%下降至18年的62.60%,体现出两家房企在维持适中的杆杠水平。

但总体上看,中国奥园的净负债率一直低于旭辉控股集团及时代中国控股,表明中国奥园实际上的偿债能力上稍微高于两者。

从负债结构看,公司债务结构合理。

公司在历年来的融资方式的选择上,主要以境内银行贷款为主,从未选择过摊薄中小股东权益的配股融资方式。

以公司2018年融资渠道为例,公司2018年的总借款为577.2亿元,货币现金共约396.2亿元,能够覆盖约237.3亿元的短期借款。

其中境内银行贷款占50%、境外债券占20%、境外银行贷款占15%、境内债券占10%、信托占5%。

(资料来源:中国奥园官网)

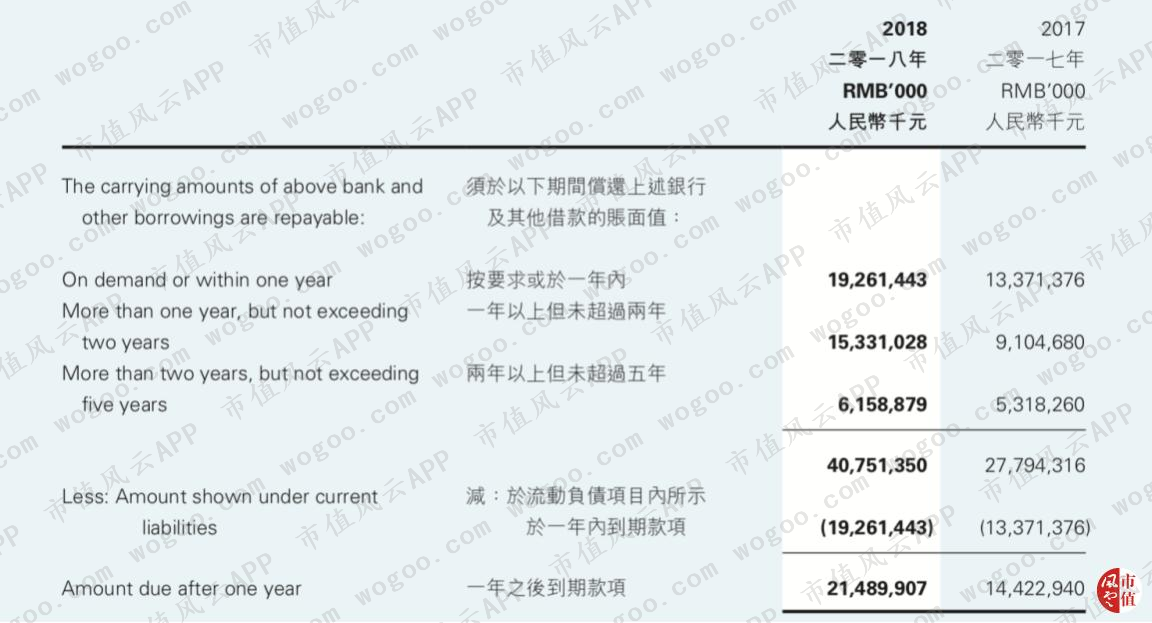

从公司2017-2018年的债务期限来看,负债期限结构为一年内到期的与一年以上但未超过两年期限的是主要债款金额。

其中2018年的一年内到期债务为192.61亿元,占银行借款47.27%,而2017年的一年内到期债务为133.71亿元,占银行借款的47.94%,2018年的短期借款占比较17年稍微下降,公司短期偿债压力减小。

一年以上但未超过两年期限的金额在2017-18年分别为91.05亿元、153.31亿元,分别占银行借款的32.64%、37.62%,公司中期偿债压力上升。

(资料来源:中国奥园2018年年度报表)

公司的债务类型不仅有优先票据,而且还有私募、公募公司债,币种多样化,反映出公司多元化的境内外融资渠道,融资能力突出。

从公司的融资渠道来看,公司境外债券发行的数量较多,2016-18年的境外发行美元债的数量逐年增加,且在2018年是发行美元债的最多的一年,共发行17.5亿美元。

(资料来源:中国奥园历年公告信息)

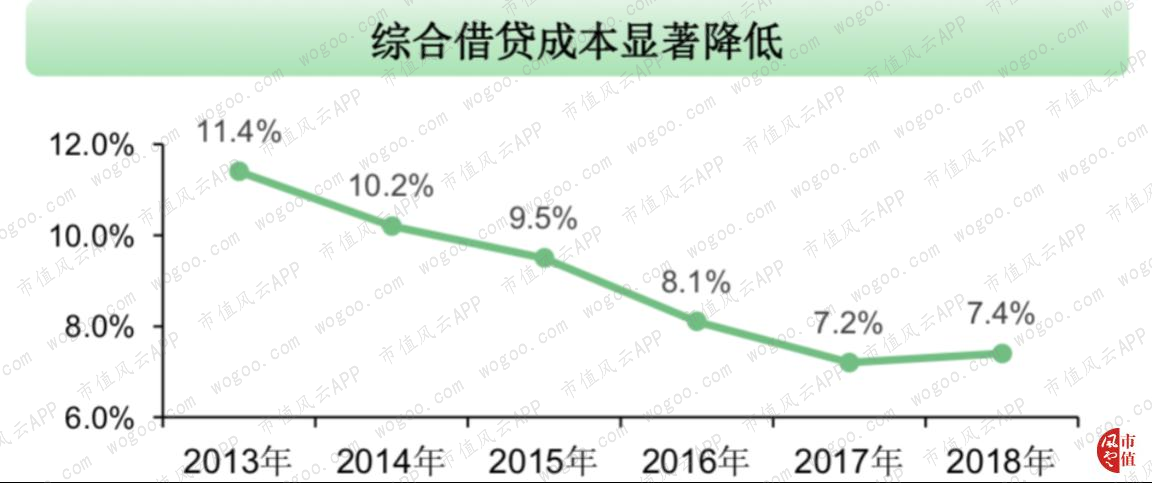

过去在2013年,公司综合借贷成本的利率为11.4%,如今公司2018年的总借贷利率为7.4%,仅高于2017年的7.2%,

(资料来源:中国奥园官网)

公司融资成本逐年下降的原因是:

一方面是公司国际评级上升。在2016、2017、2018年先后获惠誉(BB-)、标普(B+)及穆迪(B1)等三大国际评级机构调升企业信贷评级及展望,在2019年2月再获穆迪调升评级展望至“正面”。

另一方面是公司综合实力提高的同时,公司注重企业信用时赎回境内外债券,例如成功赎回2018年7月及10月到期境内公司债人民币39亿元及成功赎回2018年5月到期2.5亿美元境外优先票据。

当前,在房地产信托规模不得再扩大、外币债收紧等金融市场导向下,房地产融资收紧是大趋势,而中国奥园在2019年1-7月依然发行了3笔美元债券,且利率与2018年相当,为公司未来的发展提供有利因素。

当然,对近一两年多数以发行美元债为主的中国奥园来说,有利也有弊。

其中“利”就是在目前融资缩紧下依然获得较低的贷款低利率,且成功发行全新三年期及四年期美元债,即通过短债置换成偿债的方式,进一步延长债务期限,将加快中国奥园业务规模的扩大。

“弊”是由于中国奥园以人民币作为结算,一旦出现贬值,其债务利息将在短期增加,加大对中国奥园的偿债压力。

而在信托规模方面,虽然受信托缩紧影响,但由于2018年中国奥园信托融资仅占总融资金额的5%,因此受信托规模的影响不大。

总体而言,公司总借款规模不断上升的前提下,公司融资渠道多元化,综合借贷成本显著降低。

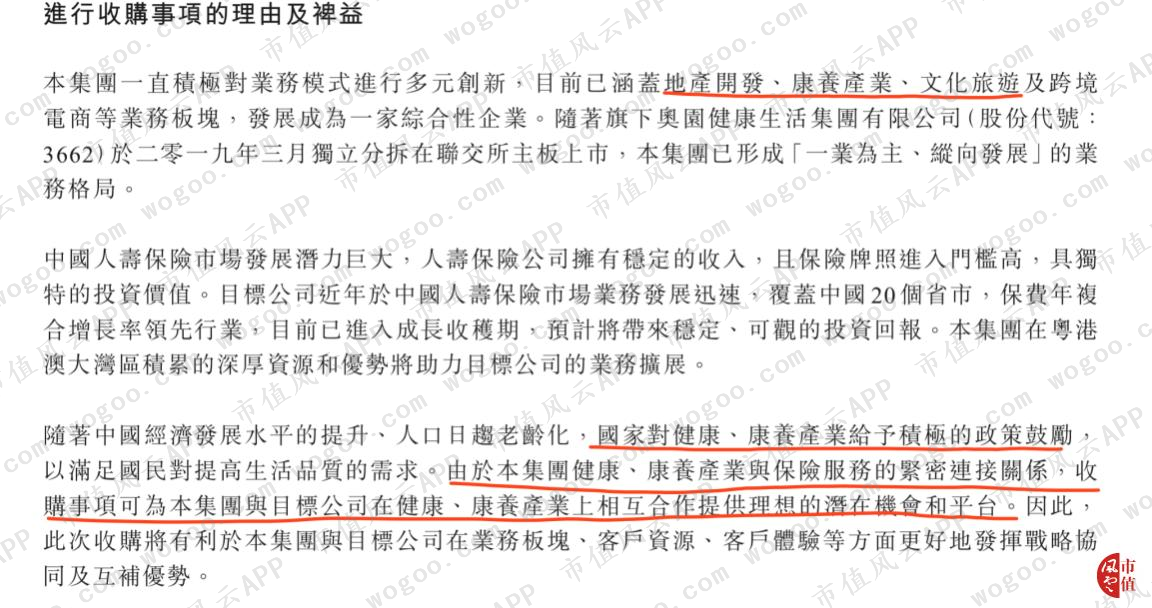

另中国奥园近期以32亿元入主百年人寿,成为第一大股东

一方面,从公司公告来看,公司为响应国家对健康产业的扶持政策,收购百年人寿,与自身公司健康产业形成协调效应;另一方面则可能是为了获得险资在融资渠道上的支持,激活自身的商业产业。

结尾

过去中国奥园在高运营的前提下,制度的经营策略为“布局”四大片区的战略框架、“聚焦”核心及重点城市,完成从城市到城市群的拓展。

当前则是“深耕”重点区域、一二线重点及强三线城市,提升市场份额。

风险提示:

1、过去中国奥园在合肥、成都等地项目,相继被媒体曝出存在质量问题、虚假宣传等乱象,如今又被爆出惠州项目“住宅”改成“商住”的现象。

2、高周转模式下的中国奥园近几年增速明显,但是在“快”与“质”之间需把控平衡。

3、百年人寿体量小,一季度的综合偿付能力充足率也逼近红线,短期产生协同效应不大,且仍需平衡与二股东绿城地产公司之间利益关系。

回复

回复