会员

会员 下载APP

下载APP

有付出才会有回报,这是永恒的真理。如果将该公司私有化,作为该企业的老板,为了获取现金流和净利润,除了管理上下功夫,还需要投入多少额外的资金,来驱动公司的正常运转?这就是再投资。

投入、回报、再投资、成长,是企业股东的四大课题。企业发展和价值取决于再投资和成长两个因素。企业股东将资金和资源投入到企业之后,产生现金流和净利润,这是企业股东的财富和经营的成绩单。企业正常运转、发展、扩大,需要再投资,比如说土地、厂房、设备、无形资产等资产的扩张;相应的应收、应付、存货等流动资产也会相应的变动、扩张。外部的再投资行为包括并购、合并等行为,都属于再投资的范畴。

如果考虑到再投资和成长,一部分的低PB/E公司,就变的非常的不妙!就如同当年,令巴菲特深陷泥潭的哈撒韦纺织厂,典型的低估值+高再投资;这样的王炸,即便是摩根、洛克菲勒,他们依然要不起。这种企业绝对配不上“低估”的名头,完全可以称之为“陷阱”。因为,投入的钱总比大于等于赚的钱,该特征由经济环境、行业特征、竞争因素决定,不以个人的意志为转移,假设巴菲特在哈撒韦纺织厂持续的投入,那么对他来说,绝对是一场灾难。

从再投资和成长的角度,来看某些所谓的“低估值”公司,这些公司或许有高于净利润的再投资总额,他们的低PB/E是正常状态;也就是说,他们的低PE/B是合情合理,绝对称不上低估。假如有一个这样的公司,投入两块钱,赚一块钱。这种公司过去10年都是这种状态,你一定会说,别说2倍PE,即便是白给我,我都不要;这是两个王的王炸,奥特曼也要不起。

现在市面上很多观点,比如说,从资本性开支看企业的投入等等,这些方法和视角,不够全面,经不起推敲。从企业核心业务的经营层面,资本性开支包括购建固定资产、无形资产、长期资产支付的现金,这确实是经营上,必须的投入。然而,固定资产折旧、油气和生物资产折旧、无形资产摊销、长期待摊费用摊销,属于非现金的成本科目,这些成本一次性投入,分摊到每年成本,会增加企业现金流。因此股东资本性的投入是资本性开支减折旧摊销,单独从资本性开支看投入是片面的,如同儿戏。

对企业股东而言,营运性资本再投资,包含存货的增加额、经营性应收项目增加额、经营性应付项目的减少额、递延资产减少额。由于我国处于发展中国家阶段的特殊国情下,税务部门对企业的纳税要求,相对灵活宽松,因此在国内统计企业营运资本再投资方面,可以忽略递延资产变动。在发达成熟国家,税务部门对企业纳税有严苛的标准,也促使企业进行大量的经营性避税,从而产生大量的递延所得税资产,统计国外上市公司的经营性资本再投资时,必须将递延变动纳入口径。

这是国内外营运资本变动统计口径的差异,在交流过程中,大家也提出了,医药股有大量的研发费用。在会计处理上,具有差异,有的企业选择全部费用化,有的企业采取部分费用化和部分资产化。同时,由于国内会计要求,2018年之后,医药企业才将研发费用单独列示,2018年之前研发费用的剥离和统计,暂时有难度。如果,同一个行业,口径一致,那么可比性是较强的,例如药王恒瑞医药,2001-2020年,总计实现239亿现金流和318亿净利润,再投资为149亿,再投资率为47%,在A股里面属于较低的水平。那么47%的再投资率可以作为医药行业的标准。

从会计的处理上,研发费用全部费用化,会减少净利润,不会影响现金流和再投资,会高估再投资率。研发费用全部资产化,资产负债中,无形资产会增长,在再投资里面体现出来,这样的处理对净利润没有影响,但会低估再投资率。

药物研发具有高投入、高风险、高不确定性的特征,因此研发费用全部费用化,符合事实,符合股东利益。一种药物的研发,需要从上万种化合物中找到苗头化合物、证实靶标,临床前研究,临床研究、注册与审批,历时8-15年,研发一种新药的平均成本从2010年的12亿美元增长到15.8亿美元,一种新药从化合物发现到上市销售平均耗时14年。千亿超级重磅炸弹药立普妥,是改变人类的神药,1973年,日本三共公司的远藤章,从六千多种样品中发现了来源于橘青霉的美伐他汀。由于在一项两年的犬长期毒性实验中出现了高剂量组的肠道淋巴瘤,三共公司终止了实验。随后默沙东从三共接受了该项目,最终在1987年,成功推出洛伐他汀。阿他伐汀的研发一波三折,帕克戴维斯公司的管理层认为阿他伐汀的销量只有3.5亿美元,不值得拿出来数百万美元的临床费用来赌博,最终决定终止该项从1982-89年历时8年的项目。项目负责人Roth和Newton无法释怀,据说Newton曾在公司会议慷慨陈词,甚至以单膝下跪的方式请求。帕克戴维斯总裁将他们的诉求上报华纳兰伯特公司高层,最终进去临床试验。果然皇天不负有心人,男儿膝下有黄金。阿他伐汀由帕克戴维斯公司、华纳兰伯特公司研发、临床,由以营销能力著称的辉瑞公司进行市场开发,最终获取成功,2011年立普妥创造了14.5年1250亿美元的销量。同样,在上世纪40年代,在医药研发史的“反应停”沙利度胺导致的海豚婴儿估计在8000以上,这是一场悲剧;然而沙利度胺具有抗新血管形成的作用,新基在此基础上,开发出来那度胺这款超级重磅药,2020年来那度胺销售额121亿美元。

对于企业股东而言,再投资=资本性开支-折旧摊销+营运资本增量+并购/合并(增发股票市值、换股市值、现金收购金额);对于股东而言,增发股票和换股,虽然并未付出现金,但是稀释了自身在企业的股权比例。通过稀释股权,增加企业现金流和净利润。这对于现有股东而言,都是代价。同时,如果并购合并的标的出现定价过高、整合不利、没有想象中的好,大概率会让原股东损失未来的分红和股权的增值,同时稀释了持股比例。因此,并购的现金对价和股权对价全部纳入到再投资口径。

事实和数据,清晰的显示出,股票是再投资和成长的逻辑,绝非低PB/E的逻辑。低PB/E的逻辑,很难经得起推敲。撒哈拉的一平方沙漠,1块钱都是贵的。上海浦东新区一平方房子,10万是合理的。即便沙漠地下未来可能出现石油,也丝毫不能减少这笔投入赌博投机的意味。同样是5倍PE,对于投资者的回报,有可能是腰斩再腰斩,也有可能是翻倍再翻倍。因此,估值在相对合理的条件下,股价的方向取决于净利润,而绝非低估、高估的。

再投资不变,企业盈利的拐点,即股价的拐点。相对较高再投资的股票,看净利润的变动方向,相对较低再投资的股票,看增速的变化。当企业进入景气度周期,盈利出现反转,同时,估值处于历史降低位置,那么股价具备见底的特征,具有爆发的潜力,使我们中小投资者介入的最佳时机。

从资本回报的角度看投入和回报,必然是再投资少、回报高、持续增长的公司是最优的选择。这样的公司,在股票市场上,体现出来的就是长牛。俗话说的,花钱少,办事多。从“护城河”的角度看,尽管生意非常赚钱,但是进入门槛较高,所以,门外虎视眈眈的资本无法进入,从而使得企业较长时期内,能够实现较低再投资,较高回报,持续的增长。这样的企业具备独特性,存在持续的竞争优势。在股价上的体现出,现金流溢价和成长溢价。除非大熊市,这种股票的PE一般都在30倍以上。

从美股成熟市场的来看,低再投资+成长(或高或低),具备这样特征的企业,股票上都体现出“长牛”的特征,符合资本的要求,符合人性中趋利避害的诉求。因为投入少,回报高,趋利避害,这是最为本质的要求。

由于,暂时无法统计美股并购合并的对价,这些公司的再投资,仅仅统计了商誉,或许有低估的情况。即便如此,长牛股票的指向性依然很清晰,低再投资+成长是长牛股票的必要基因。

好坏是反义词,长牛与垃圾股也是反义词,从再投资的角度看,长牛公司与垃圾公司,截然相反。长牛企业投入少,回报高,毁灭股东价值的垃圾股暴雷股,企业呈现出投入多、回报少这样的特征。原因多种多样,或许是诚实而困难、或许是勤奋而困难(竞争激烈,行业瓶颈,不为人的意志左右)、或许是困难继而作妖、或许是存心作妖(把上市公司当做融资工具)等等。这些企业的股票,呈现的特点是,长期没有涨幅,跌幅巨大,披星戴帽等等,仅存在博弈价值,不存在股东价值,对于股东而言,绝对是一个噩梦。

企业的目标是创造财富,创造社会价值。对于企业的股东而言,创造股东价值永远第一位的。上述令人心碎的企业,没能研究出来比如原子弹氢弹之类的国之重器,却毫无限度的花费着股东辛辛苦苦挣来的血汗钱。用银行存款不见了、猪跑了、扇贝游走了、计提还账了、商誉减值之类的理由来搪塞中小股东,令人心寒,让人不齿。这本身就是经营不善,不负责任的损害中小股东权益的行为。

党的十九大提出,资本市场要牢牢坚持服务实体经济的本质,完善多层次市场服务,强化市场主体责任担当,促进市场主体优胜劣汰,依法全面有效监管,保护中小投资者合法权益。资本市场为企业带来融资便利的同时,也为投资者提供者保值增值的投资回报。党的十九大提出保护中小投资者合法权益,监管部门加大打击资本市场违法活动,为资本市场发展提供了强有力的支持。同时,作为中小投资者,应该练就火眼金睛,识别好公司和垃圾公司,做好自我防护。

人性本善,相信每一个来到股市的企业家,都是怀揣着将企业做大做强的梦想而来。然而,世界变化很快很快,现实很残酷,竞争很激烈;攻不破的护城河越来越来少,企业的处境和股票的价格始终处于变动当中。因此,“躺平”“躺赢”在股票市场,或许只有0.001%的概率,我们始终需要的对企业的经营、竞争情况,进行不断地观察、评估,形成相应的投资决策,从进行认知范围内的投资行动;有且只有这样,我们才能战胜市场。

再投资与成长

企业营收和净利润的增长来源,有两个方面,产能扩张(或品类扩大)和产品价格上涨;大多数情况下,增长同时来源于两个方面,某一个因素起到主导作用。产品价格因素由竞争、供需、宏观周期等因素决定;产能和品类的扩张来源于企业产能的扩大,可能需要新增产能、生产线、土地、厂房、设备、无形资产(牌照、专利、特许经营权等各种权利),同时,存货、应收、应付等营运资本也会随着营收的扩张而变动。通过并购合并外部企业,不管是垂直还是纵向的收购,营收和净利润都会成长,股东需要付出现金或者股份,同样这是再投资行为。

再投资=资本性开支-折旧摊销+营运资本增量+并购/合并(增发股票市值、换股市值、现金收购金额)

我们在审视、投资一个公司的时候,我们需要把我们自己放到老板的位置来审视这家公司。再投资的假设是,公司为投资者个人所有的独资公司,投资者即为老板。再投资所需要的资金,可以从银行等金融机构获取授信,而不用老板自掏腰包,但是,公司所占用上下游合作伙伴的每一分钱,公司所从银行获取的每一分钱,老板在未来都要一个人负责、兜底!

该种思维即为资本思维、市场先生思维。其实大家在巴菲特不断戏谑“市场先生”中,对市场先生产生了诸多的误解。谈到市场先生,大家总是嗤之以鼻。其实不然,市场先生所代表的群体思维,在99.9999%的时间内,是正确的。个人那一点小小的聪明才智在“市场先生”面前,犹如沧海之一粟,不值一提。市场先生短期会犯错,同时纠错能力极强;长期看几乎不会犯错。市场先生是我们值得学习的对象,需要我们致以最崇高的敬意,而绝非嘲讽。

从资本回报的角度,花钱少,办事多;这是资本的唯一要求。如果,投入很少的或者不需要再投资,就能创造1元净利润或现金流,你愿意额外投入1元的再投资,来赚2元吗,额外增加的1元净利润需要额外的1元再投资,这个净利润是必须要的吗?如果真的能够实现,我们或许能接受。但是,在1元的再投资之后,能否赚来2元,是未知的,你还会投入吗?

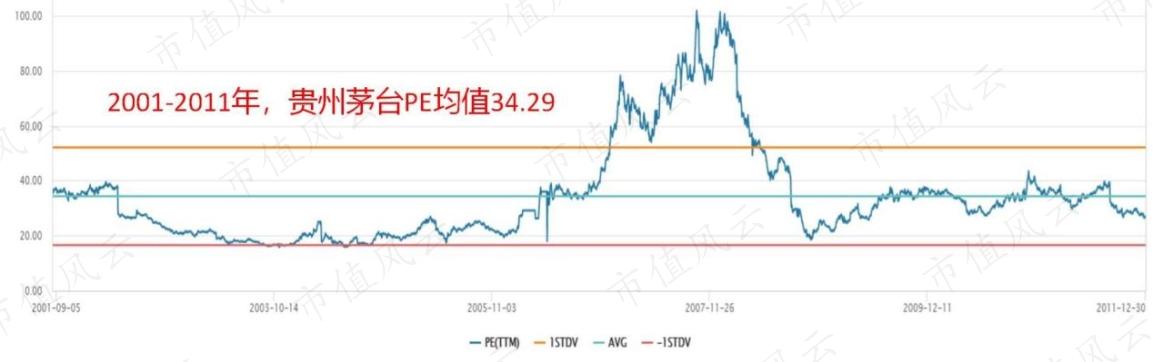

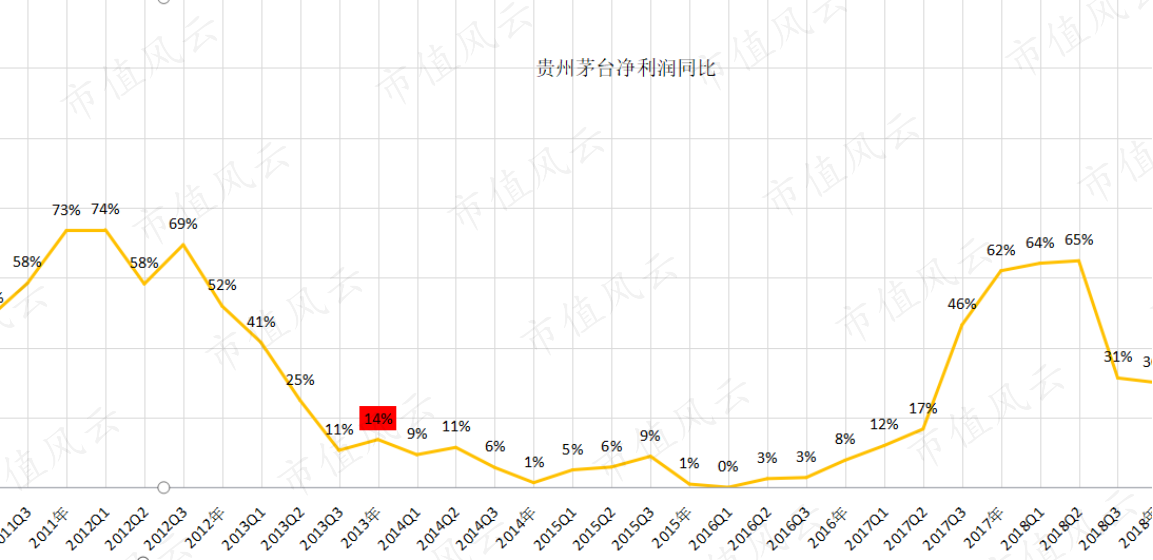

让我们回顾一下2012-2014年,$贵州茅台(600519.SH)$ 贵州茅台从3万吨扩产到6万吨,在9年后今天看来,6万吨依然是供不应求,茅台酒依然作为稀缺资源。但是,谁又能知道,下一秒世界会发生什么?明天的世界是一个什么样子?既然,我们不知道明天会发生什么,那么我们应该活在当下,着眼于现在。2012-2014年,贵州茅台共实现372亿经营现金流和462亿净利润,累计再投资229亿。这就意味着,贵州茅台每赚100元,其中51元可以分给股东,49元要留在公司扩大产能。也就是说,该给股东的钱,在减少。

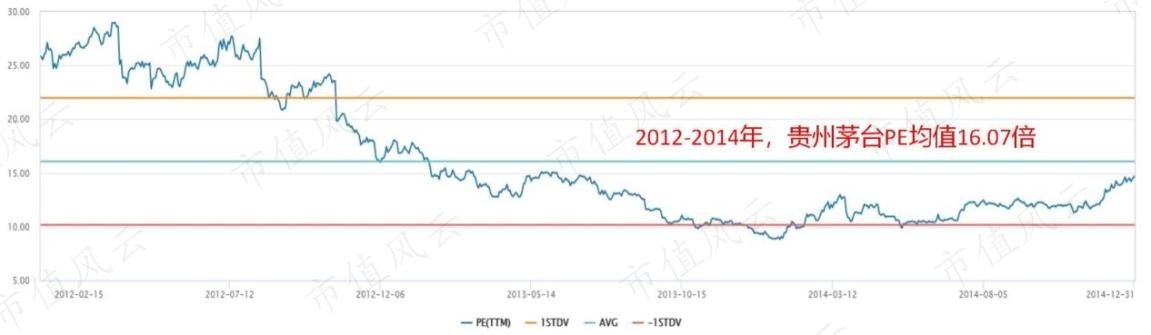

这时候,茅台的估值水平,理应降低到10-15倍,才能够满足股东获取等同于10年期国债的收益率。这时候的茅台的15倍PE算的上合理,绝对称不上“低估”。市场先生绝对是明智的,这是资本回报的本质要求。直到2017年实现高增长,同时,再投资降低之后,贵州茅台的估值水平逐渐恢复到30倍左右。

大家一定会有这样的疑问,扩大生产,不是好事吗?或许是好事,或许是坏事呢?既然下一秒你看不懂,你就不要去猜明天,更不要去赌未来!让我们看看,再投资提高之后,遭遇麻烦的例子。

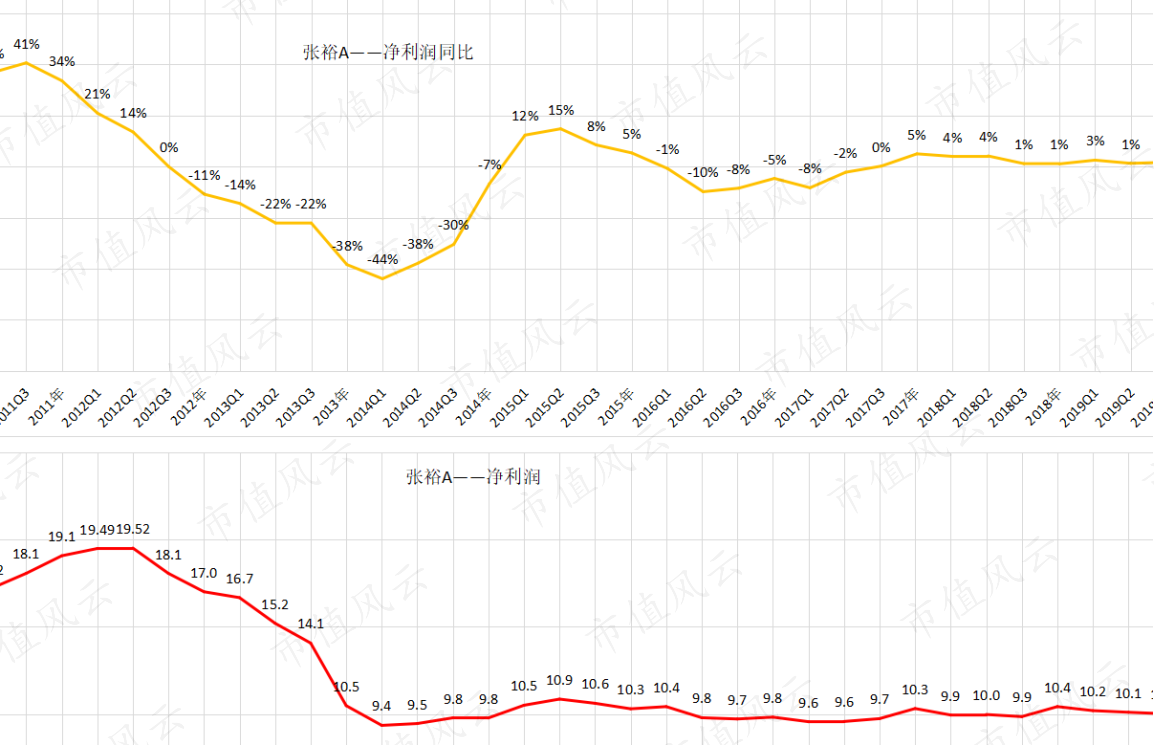

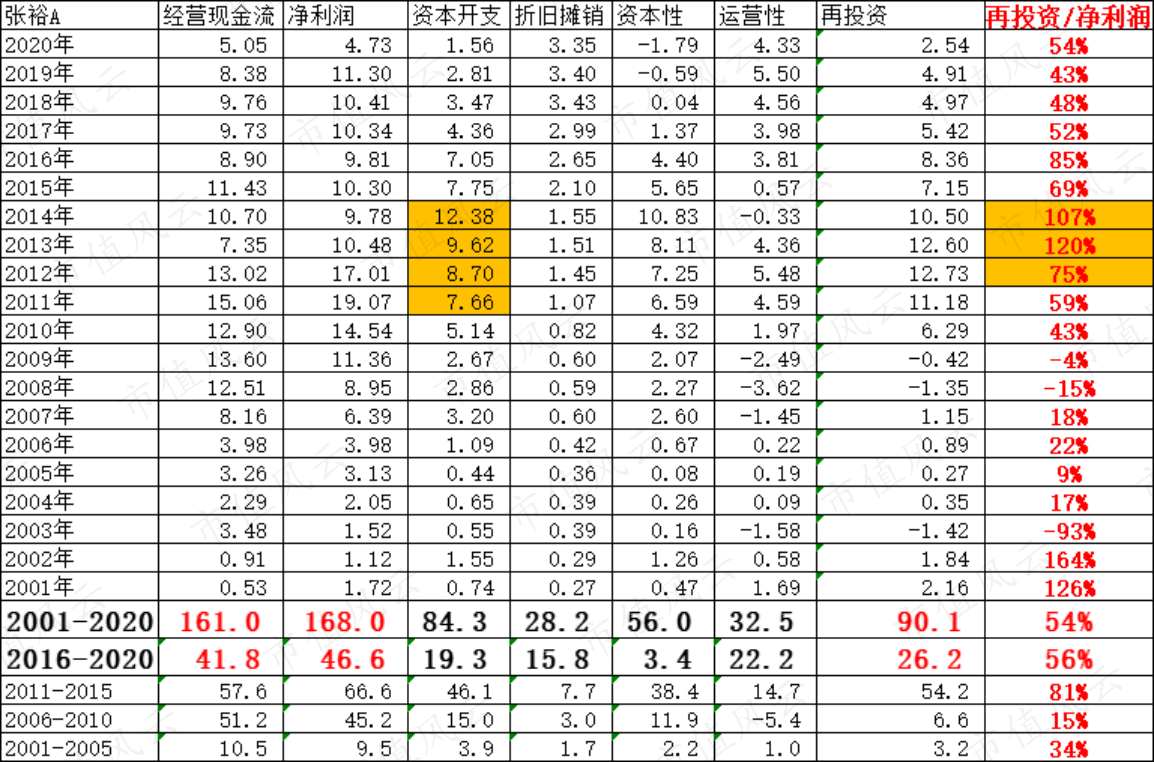

同样是扩产,$张裕A(000869.SZ)$ 张裕的结果就很惨淡,2010年之前,葡萄酒供不应求,依靠进口葡萄酒灌装销售。在公司选择扩大产能之后,市场需求和格局发生改变。经营和股价离巅峰时期,都有很大的差距。因此,依靠预测做投资,简直是白日做梦,代价相当昂贵。正确的投资姿势应该是,观察再投资和成长、评估企业状况、判断、调整、决策、行动。除此之外,躺平、躺赢、预测未来等等都是耍流氓。

这是主动扩大再投资两个截然相反的案例。同样也有原有业务转型继而再投资提高,或者外部竞争环境变化,再投资被迫扩大,经营和股价一地鸡毛的典型案例。

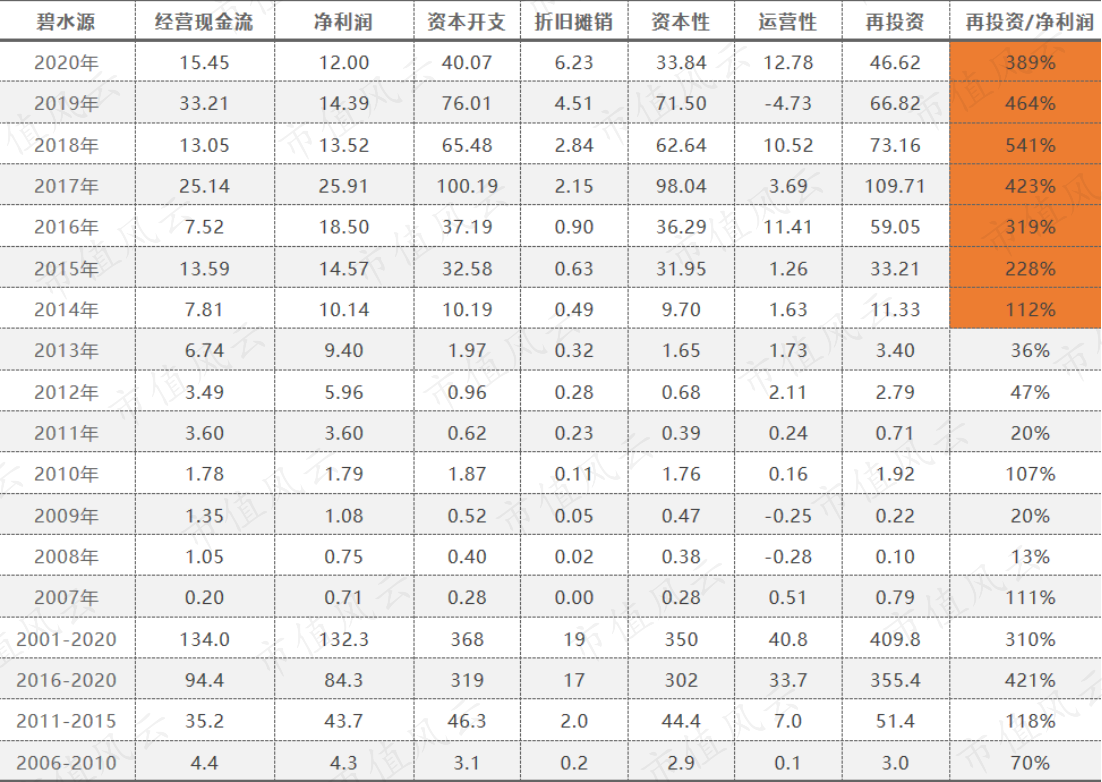

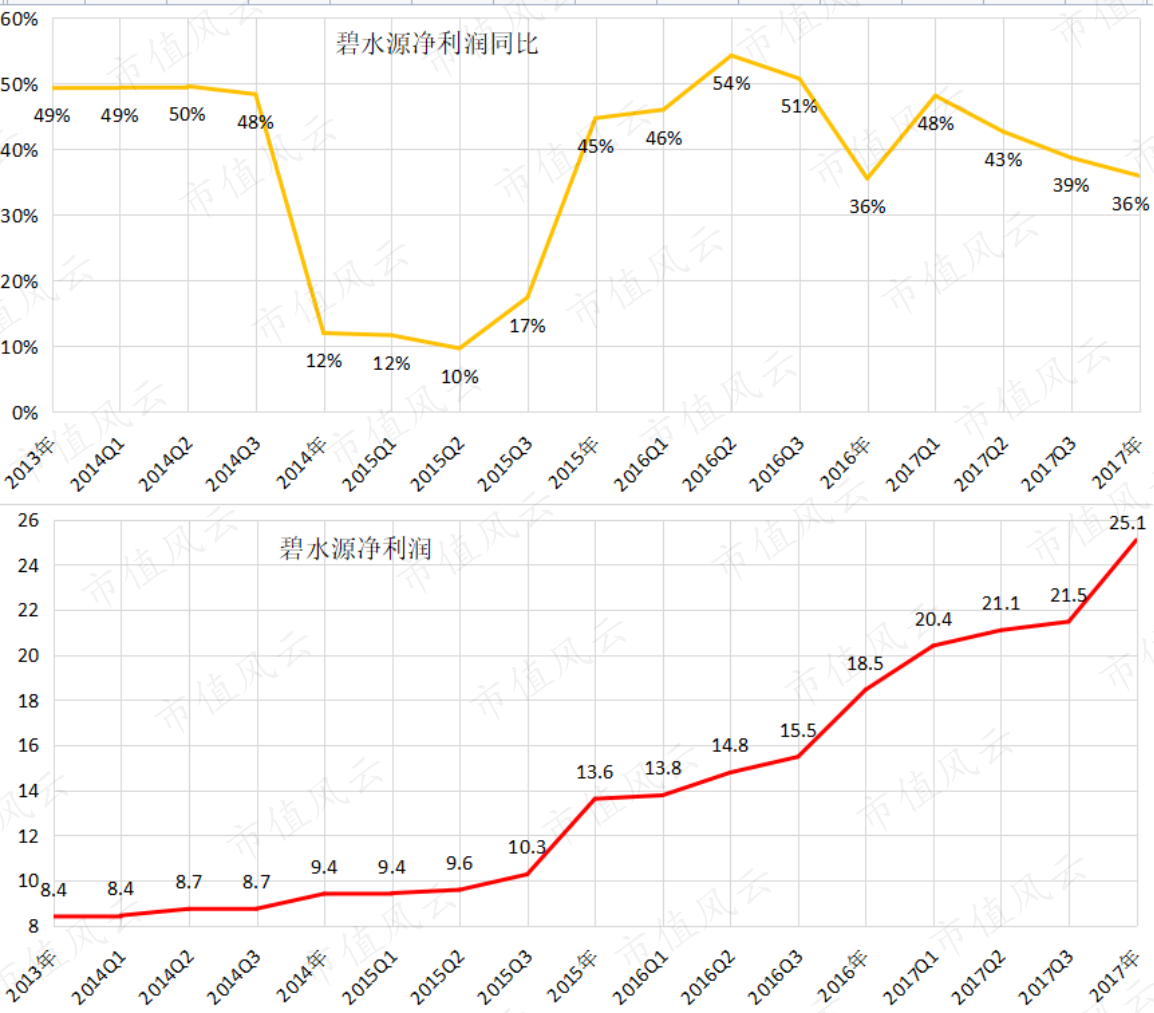

$碧水源(300070.SZ)$ 碧水源从2013年开始,从反渗透膜的生产和销售,杀入工程领域。2007-2013年,再投资/净利润仅为43%,意味着,碧水源每赚100元,股东可以分配57元。2014-2017年,再投资/净利润如同坐上了火箭,蹿升至309%,意味着,公司每赚100元钱,股东对这100元,丝毫没有分配权利,还需要额外付出209元投入到上市公司。尽管,碧水源的净利润从2013Q4的8.4亿增长到2017Q4的25.1亿,增长198.8%,股价涨幅仅仅为26.2%。市盈率从42.6倍,下降至25.35倍。

这种业绩增长,不属于创造股东价值的增长,需要大量的再投资投入。当企业耗尽股权融资能力、烧干现金流、耗尽银行信任的时候,企业的处境就相当危险。现在还处于中国交建接管控制的过程中。

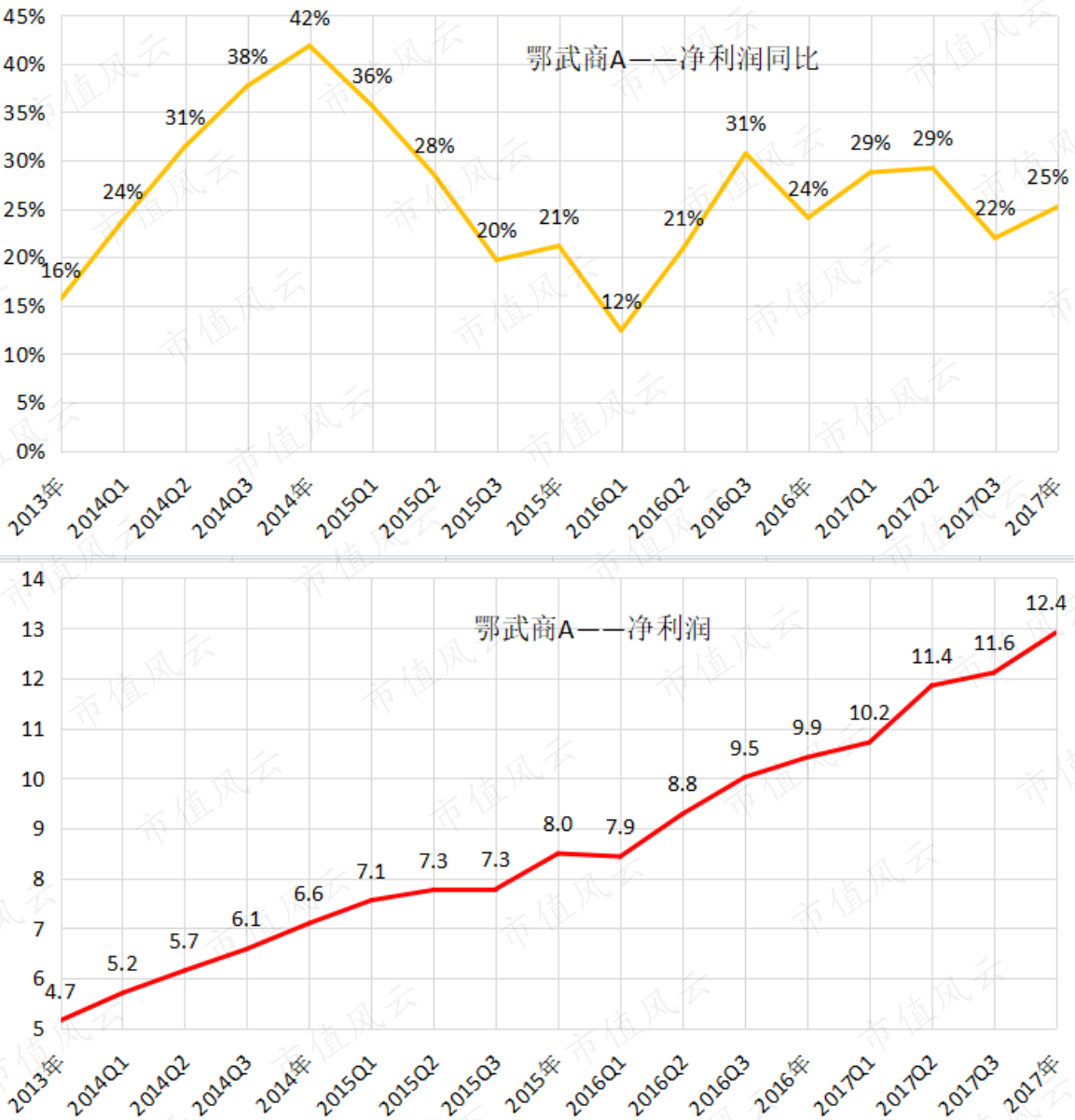

变化是永恒的,企业的发展过程中,会遭遇到各种各样的问题,解决问题的能力是企业最重要的资产。当外部竞争环境发生变化时,企业的再投资和成长,都会发生相应的改变。鄂武商在2001-2013年期间,以几乎没有的再投资,创造出118亿现金流和28亿净利润。然而,好景不长在,好花不常开。在2013-2017年,再投资猛增至153%,用了65.4亿的再投资,仅仅创造出54.8亿的现金流和42.8亿的净利润。是否感受到,2013年以后,企业发展遇到了强大的阻力?

2013年至2017年,$鄂武商A(000501.SZ)$ 鄂武商净利润从4.7亿增长至12.4亿,增长163.85%;同期股价涨幅为36.3%,市盈率从13.4下降至10.6,跌幅为21%。再投资提高,股东分配的利润下滑,同时,经营环境面临的不确定性,也在降低着估值。总体来说,股东收益率相当的惨淡。

再投资是业绩的领先指标,再投资下降,意味着上市公司投入强度的降低;再投资提高,如果没有相应更高的增速,那么可以确定企业经营面临瓶颈。从股市实践中,可以看出,市场对再投资,高度敏感。再投资降低后,立刻抬升估值水平;上升之后,即便是有相应的业绩增长,市场先生同样也会杀估值,犹如条件反射一样。再投资和成长多代表的投入和回报关系,是资本的基本要求,符合趋利避害的人性。

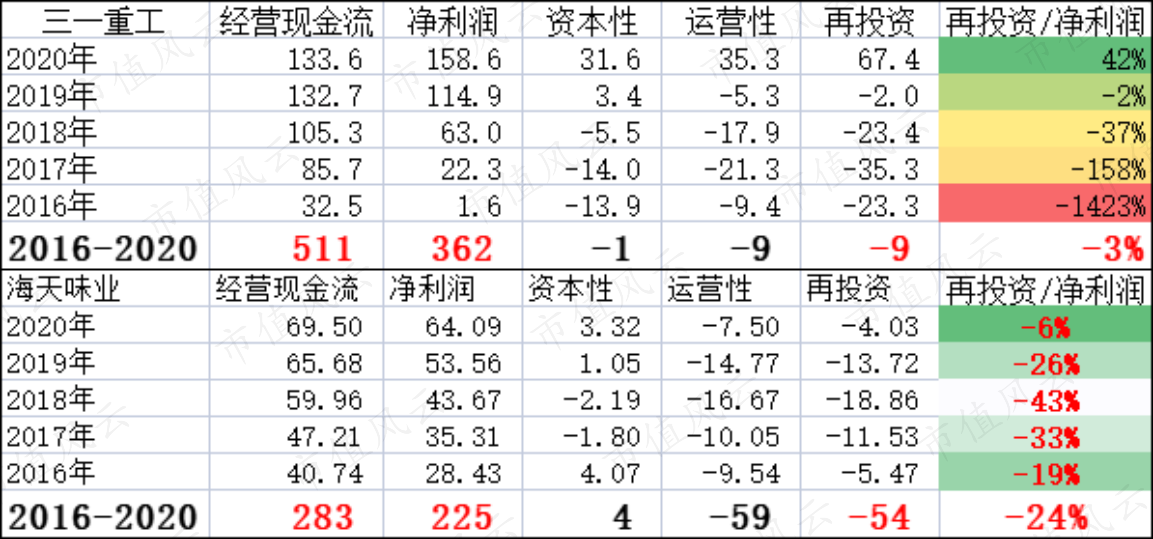

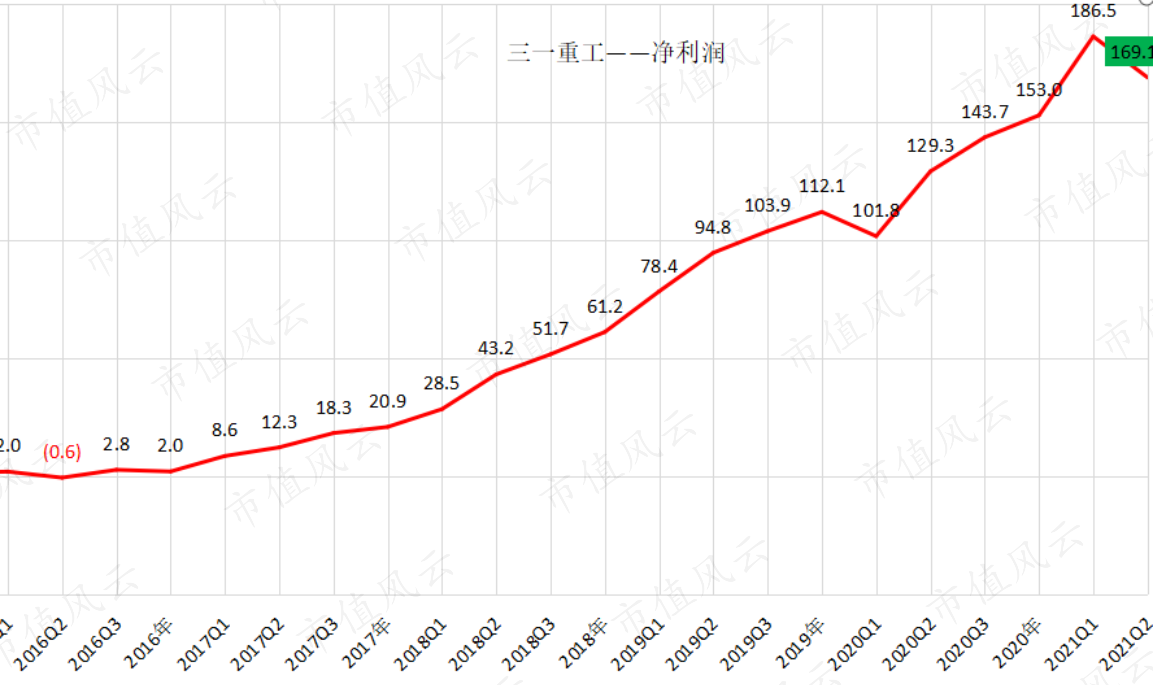

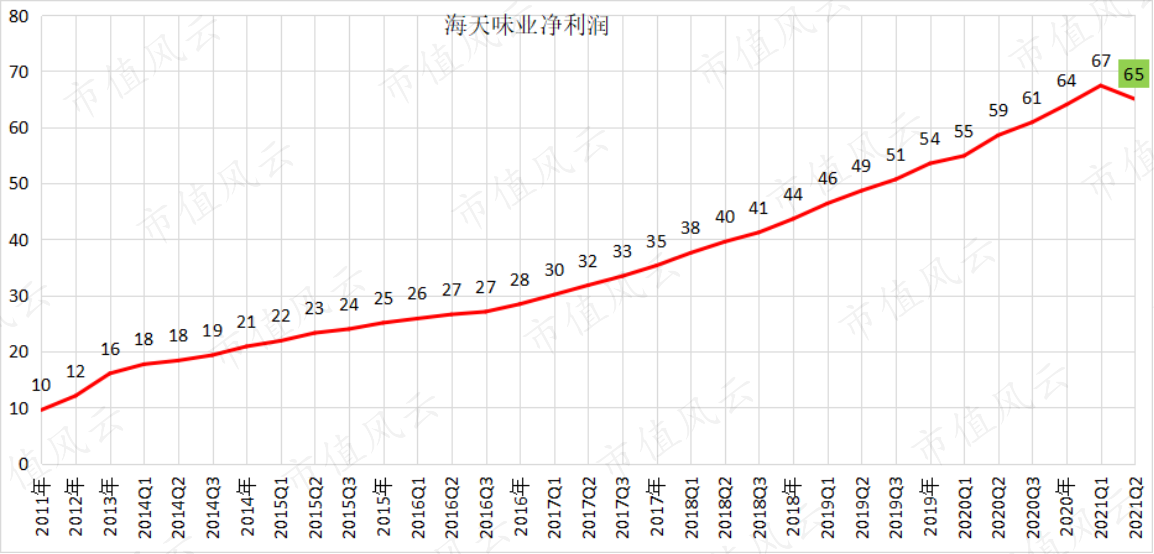

在2020年,年报中披露出的再投资提高之后,2021Q2业绩下滑的现象较为普遍。即便是业绩有增长,增长质量也属于不创造股东价值的增长;$三一重工(600031.SH)$ 三一重工和$海天味业(603288.SH)$ 海天味业的再投资在2020年提高,增速没有相应的提高,预示着经营遇到瓶颈、增长遇到困难。在2021Q2的业绩中得到了体现。三一重工5年来,首次净利润下滑;海天味业上市以来,净利润下滑,增速创下最低水平。

同时,再投资降低之后,估值会提高。企业内在的体现是,经过不断的发展,护城河稳定,竞争地位稳固。股票外在体现就是,股价波动性减弱,在成长的作用下,呈现出长牛的特征。

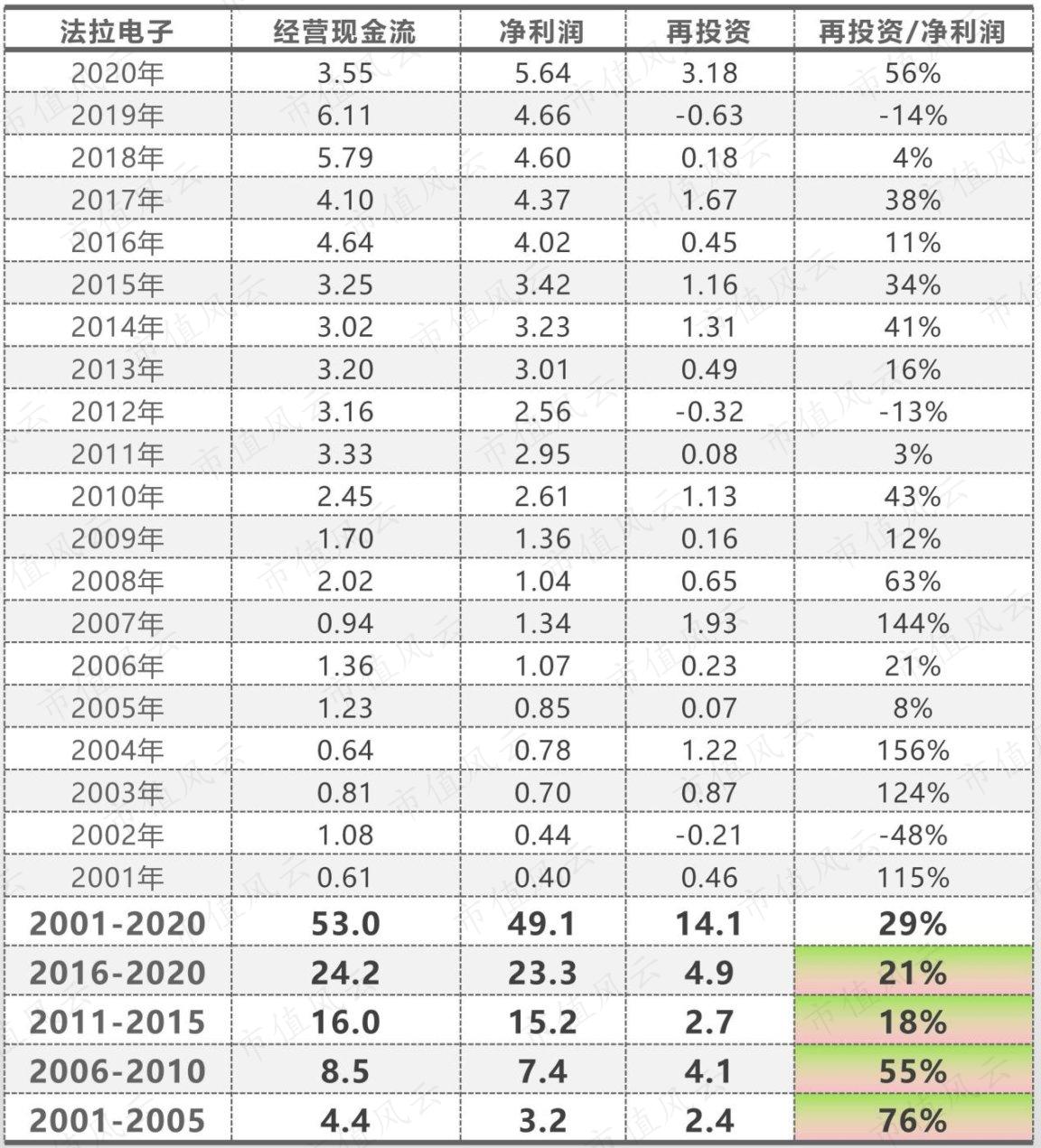

$法拉电子(600563.SH)$ 法拉电子,再投资水平炒股01-05的76%,降低到16-20年的21%。2002年至2014年,净利润从0.4亿增长至3亿,增长幅度为650%,同期股价涨幅为769%,股价呈现出强烈的波动性,周期性,这也是高再投资率的最典型特征。2014年至今涨幅为788%,净利润从3亿增长至21Q2的6.9亿,增幅仅为130。同样显示出净利润和股价涨幅的不对称性。这种不对称性由再投资决定。

从我们切身利益,即投资回报的角度看,这种增长质量很差,首先,我们应该降低增长预期,其次,对估值逻辑进行重新评估。再投资提高,显示出经营压力增大,先杀估值,在杀业绩。再投资在观察企业经营变动上,有着独到的作用。券商研究员唱多,公司高管唱多,大V唱多,各种唱多,这些唱多都不靠谱,容易把人唱迷糊,容易把钱唱丢,唯有再投资和成长靠谱。

所以说,股票绝对是再投资和成长的逻辑,绝对不是低PE/B的逻辑,新的时代,新的视角,新的财富。

高再投资

对于高再投资,必然要有高增长,除此之外,资产折价弥补高再投资的风险。高再投资的股票,长期看,或许产生大量的社会价值,在创造股东价值方面较为逊色。因此高在投资股票投资的两个时点就是资产折价足以弥补再投资风险,或者盈利进入景气周期之后。增长遇到瓶颈时,再投资强度是不变的,因此这时候应该考虑卖出。

巴菲特和芒格曾经给予这些高再投资的股票无尽的嘲讽,这是视角的问题,这些企业无非是在创造股东价值方面不给力,如果没有这些企业,那么,人们该怎么生活呢?没有了煤炭、钢铁、水泥、、、这些传统行业或者极高再投资的新兴的行业,吃什么?住哪里?开什么车?因此巴菲特格雷厄姆的书,不可不读,不可再读,走火入魔剑、走偏锋对个人发展绝非好现象。巴菲特的成功有他的经历和背景,我们一定要学习他老人家专注、坚韧、乐观、创新的精神;时代在变化,环境也在变化,美好生活的向往不变,他老人家或许也是不赞同我们教条化学习的。

在投资方面,我们应该坚决反对任何一切教条化、反对任何不实事求是的行动、反对任何生搬硬套的理论,一切以现状和实际情况为出发点,才有可能成功。回顾我们党和国家发展的历史,如果按照国外的经验,拿着几百条枪去攻打长沙;如果按照阵地战去跟第五次反围剿的老蒋硬碰硬;那么后果不堪设想。我们党之所以伟大,毛主席之所以伟大,就是坚持实事求是。我们中小投资做投资的时候,应该尽可能的多学党史,特别是创业期的党史,对我们有帮助。拿着几百万,按照巴菲特上万亿的方法去投资,简直是迂腐,对自己不负责任。十万百万千万有十万百万千万的做法,百亿万亿有百亿万亿的做法。

回复

回复