会员

会员 下载APP

下载APP

有这样一支股票,从2018年7月30日到2019年7月26日的一年时间内,股价从9.66元上涨至42.62元,增幅高达341.2%,同期的上证指数收益率仅为2.63%。

细究之下,这不过是一家年营收不足7亿的医药公司,而其静态市盈率竟然达到了令人咋舌的425,动态市盈率也高达300以上。甚至在高估值的医药行业都堪称鹤立鸡群。

盈利惊人?NO,近两年毛利均只有40%左右,处于行业中下游水平。

成长潜力?NO,刚过去的18年净利减少约40%。

并购重组?NO,除了非公开发行股票和18年终止的重大资产重组,公司这一年在资本市场鲜有扩张举措。

题材热点?NO,查遍公司公告和业务情况也未发现市场热点的蛛丝马迹。

奇葩年年有,今年特别多。今天鹰哥就为大家深扒一下这家无优异业绩、无重大利好、无题材概念等预期支撑股价却能在扶摇直上的奇股。

一、主营衰退的家族企业

作为一家1996年成立的浙江民营医药企业,济民制药深深打上了其创始人李仙玉的印记,并于2015年2月登陆资本市场。

公开资料显示,李仙玉曾担任两届浙江省人大代表,以及黄岩工商联合会(总商会)会长和全国卫生产业企业管理协会副会长等社会职务。作为一家医药上市公司的掌舵人,李仙玉本人并无太多医药相关专业背景,早在20岁高中毕业之际就加入水道仪表厂担任螺丝推销员,并长期任职于水道仪表厂。回首其人生经历,不失为一段屌丝成功逆袭、奋斗改变命运的佳话。

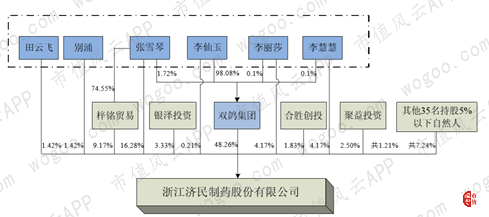

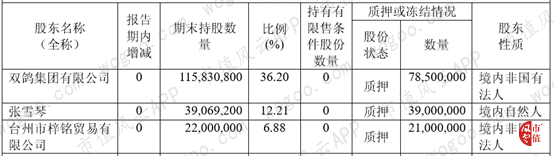

公司实际控制人为李仙玉家族,包括李仙玉及其家族成员张雪琴(李仙玉妻)、李慧慧(李仙玉女儿)、田云飞(李仙玉女婿)、李丽莎(李仙玉女儿)、别涌(李仙玉女婿)。

上市前李仙玉家族直接或间接持有公司85.10%的股权,截止2018年底李仙玉家族仍持有上市公司63%以上的股权。家族成员多在上市公司担任董事和高管职位,女儿李丽莎更是直接接棒董事长职位。

上市前的股权结构图

2018年底的股权结构图

济民制药上市前主营业务涵盖两部分,大输液和注射穿刺器械的研发、生产和销售。上市后除了坚持已有业务,重点布局医疗服务板块,目前控股博鳌国际医院、鄂州二医院、新友谊医院、白水济民医院四家民营医院。

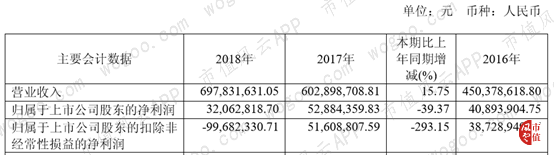

作为一家典型的传统家族企业,济民制药历史营收不曾突破7亿元,2016-2018年的净利在3900万-5600万之间波动,销售毛利大概40%-50%,近两年医院并购的影响下营收虽有所增长,但净利并不稳定,刚刚过去的2018年净利更是大幅下挫将近40%。

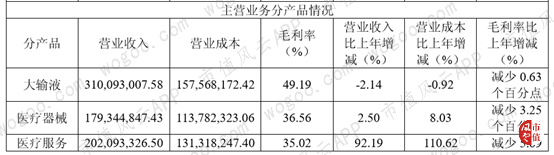

作为一家小规模医药上市公司,公司收入和利润的主要来源是大输液板块。在“限输、限抗、门诊限挂”政策影响下的行业收缩背景中,在与行业龙头科伦药业、华润双鹤的激烈竞争里,大输液产品已经出现了节节败退的颓势,2017年和2018年连续两年收入下降。

济民制药2018年收入情况

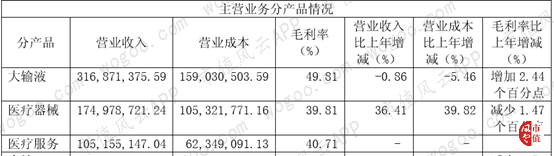

济民制药2017年收入情况

二、事与愿违的医院并购

但凡有点“追求”的上市公司都怀抱并购重组的雄心壮志,盈利水平和成长能力乏善可陈的济民制药更是迫切需要通过资本运作,延续李仙玉家族的创奇。

2016-2018年,公司先后采用支付现金对价方式收购了博鳌国际医院、鄂州二医院、白水济民医院和新友谊医院四家医院,形成了自己的医疗服务板块。

频繁的医院收购直接导致上市公司资产负债率由2016年以前的15%以下提高到2017年后的40%以上。账面商誉增加2.94亿元。

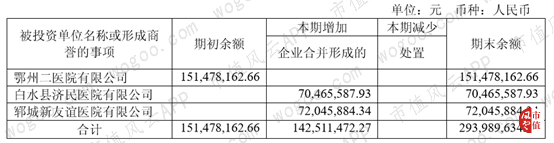

2018年末商誉账面原值

然而对医疗服务板块寄予厚望的上市公司显然过于乐观,高溢价收购的恶果开始显现。2017年到2018年期间完成的医院收购,仅有新友谊医院以扣非净利超出7.77万元的水平勉强完成当年业绩对赌。

鄂州二医院2018年扣非净利仅有1,041.78万元,不足业绩对赌2,645.00万元的40%,计提商誉减值70,837,225.43元。

2018年3月才收购的白水济民医院当年扣非净利仅有629.15万元,不足业绩对赌1,725.00万元的37%,计提商誉减值50,390,838.31元。

至此,商誉减值准备已达账面原值的41%,导致1.21亿元的资产减值损失。

2018年末商誉减值准备

三、难以忽视的非经常性损益

2018年公司的非经常性损益高达1.32亿元,扣非后的归母净利润更是创下了-9968万元的新低。

始作俑者正是1.29亿元的公允价值变动损益,金额达当年营业利润5,511万的2.35倍,若剔除这块收益,上市公司当年将出现巨额亏损!

2017-2018年营收和净利情况

而公允价值变动损益,正是收购鄂州二医院和白水济民医院,利润对赌未达标的股权补偿产生的。

鄂州二医院2017-2018年度的累计扣非净利润总额未达到承诺的扣非净利润总额,收购前股东浙江尼尔迈特针织制衣有限公司以其拥有的鄂州二医院20%股权进行补偿。公司根据鄂州二医院截至2018年12月31日的净资产公允价值及补偿的股权比例20%确认计入以公允价值计量且其变动计入当期损益的金融资产7680万元,增加当期损益7680万元。

白水济民医院2018年度的扣非净利润总额未达到承诺扣非净利润总额,收购前股东赵选民以其拥有的白水济民医院40%股权进行补偿。公司根据白水济民医院截至2018年12月31日的净资产公允价值及补偿的股权比40%确认计入以公允价值计量且其变动计入当期损益的金融资产5266.8万元,增加当期损益5266.8万元。

被收购方的实际业绩远低预期,于是就出现了这样一幅有趣的场景:上市公司一边大幅计提商誉减值1.21亿元,一边大幅确认股权补偿带来的非经常性收益1.29亿元。二者恰好平衡才不至于对2018年的净利润产生重大不利影响。

且不论两家医院公允价值是否高估,鄂州二医院和白水济民医院目前计提减值准备后的商誉仍高达1亿元以上,后续已无股权补偿可做、原有股东现金补偿又迟迟无法到账的两家医院,带给上市公司的究竟是扩张的希望还是无尽的麻烦似乎已见分晓。

四、一骑绝尘的诡异股价

令人担忧的家族持股过高和相关的经营管理不规范隐患,处于衰退通道的核心业务和经营业绩,不断攀升至50%以上的负债水平,高比例的大股东质押,并购标的整合难度大且经营效率低,大幅减值后仍占归母净资产20%以上的商誉,共同构成了悬在上市公司济民制药头上的达摩克利斯之剑。

2018年底股票质押情况

然而就是在这些显而易见的重重困境下,济民制药的股价却独树一帜持续走高,以至于上市公司和大股东不得不出来澄清无资产重组、业务重组等重大事项,公司市盈率明显偏高,投资者注意风险,审慎投资。

习惯了有技巧的筹码布局和上市公司消息面利好释放共同配合下的股价拉升,如此原生态不加修饰的庄股让赌性冠绝全球的我大A股股民都罕有参与热情。

我们猜到了结局,却不知道这结局将以怎样的悲壮上演。静静等待泡沫破裂的那一刻。惟愿飞流直下三千尺时你我都只是看客。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复