会员

会员 下载APP

下载APP

中美时代人物对造船业的点评

- 1977 年:“中国的船舶要出口,要打进国际市场。”

- 2025 年:“我们过去一天造一艘船,现在实际上一年也造不了一艘船。”

—— 特朗普

一个在兴奋的大喊“MAKE SHIPBUILDING GREAT AGAIN ”

一个在被质疑中反向牛市

- 2025 年 4 月 2 日:美国 “全球对等关税计划” 公布,标志美国主导的全球化秩序终结,美股蒸发近 6.5 万亿美元。

- 2025 年 4 月 9 日:美国签署《恢复美国海洋优势》行政命令,启动 “海洋行动计划(MAP)”,振兴造船业。

- 美股造船股表现:HII 自2025年4月9日起逆市上涨。

- A股造船股表现:中国船舶、中国重工自 2024 年 10 月起陷入 “反向牛市噩梦”,2025年4月7日当日两股跌幅均超过8%。

一、船舶制造业的三重基因密码:资金&技术&劳动——密集

在工业文明的浩瀚星海中,船舶制造业无疑是悬于皇冠顶端最璀璨的 “深海明珠”。这片深蓝领域承载着人类征服海洋的千年梦想,却也如同变幻莫测的大洋本身 —— 时而涌动着财富与技术的滔天巨浪,时而暗藏着周期与风险的致命暗流,让无数逐浪者既沉迷于它的无限潜力,又畏惧于它的波谲云诡。资本密集的 “吞金巨兽”

- 需要巨量资金才能开得起的船厂:不论是固定资本投入还是总资本投入,每亿元营收对应的资金投入方面,船舶制造业都远高于其他制造类企业。

- 有钱开不出的船厂:由HD现代集团与沙特阿拉伯国家石油公司沙特阿美投资56亿美元联合推进的中东“超级船厂”International Maritime Industries。2018年开建至今7年的时间,因为工程技术复杂度高、本地施工经验不足,项目建设工程完成率仅为40%。

技术密集的 “大国博弈场”

- 研发强度位居各行业前列:研发强度约为5%,其技术复杂度涵盖冶金、动力、电子等 52 个工业门类。

- 认证鸿沟:全球远洋船舶使用的发动机仅有三家供应商MAN ES、WinGD、J-ENG,全球LNG运输船使用的殷瓦钢材料全球仅有GTT和宝武特冶两家厂商,船厂在建造使用到这些材料的新船之前,必须获得这些厂商的认证方可生产。

劳动密集的 “焊工黑洞”

- 用工需求量大:船舶制造业的用工需求属于高端制造业中的劳动密集型产业,与消费电子产业的劳动密集度相当。

- 对工人的技术要求高:消费电子行业外包工人的时薪约为20-30元/小时,船舶制造业工人的时薪可达60-70元/小时,相对较高的时薪背后,是对工人更多劳动技能的要求和更加恶劣的工作环境的补偿。

二、迷人又致命的周期性

船舶行业因资金密集、周期波动、国际博弈,被称为 “资本赌场”

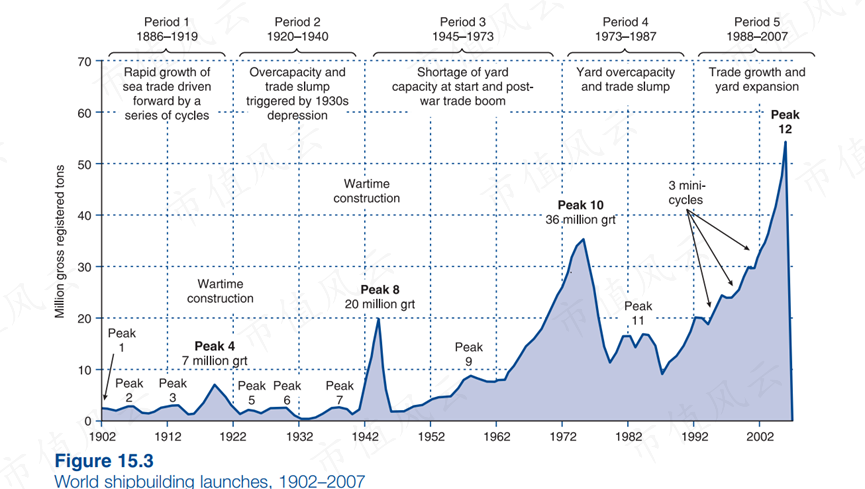

1886-2007的120年间世界造船历史中的上升周期和下降周期总结如下:

- 上升区间:

1886 - 1919:殖民主义带来的海外殖民地繁荣

1945 - 1973:二战后重建带来的贸易繁荣

1988 - 2007:全球化时代带来的贸易繁荣

- 下降区间:

1920 - 1940:大萧条引发产能过剩和贸易衰退

1973-1987:石油危机和布雷顿森林体系的瓦解带来的全球贸易衰退

1988年以前的造船市场属于海外造船企业,中国造船企业体验造船业的兴衰荣辱的故事自1999年才算正式开始

- 1999年7月1日,走过了17个春秋的中船总结束历史使命,取而代之的是南北分立的中国船舶工业集团公司(南船)和中国船舶重工集团公司(北船)

- 1999年,江苏扬子江船厂作为民营船厂的代表在厂长任元林的主导下完成了股份制改制,取消修船、搬迁拆船、发展造船。

- 2001年,中国加入世界贸易组织(WTO),中国市场巨大的经济活力拉动着全球贸易量的飞速上涨。

- 2002年5月5日,对船舶工业的发展作出重要批示:“发展船舶制造对拉动经济增长和劳动力就业,作用很大,而且看得见,不像某些小商品。因此不要等闲看待这个问题,中国有希望成为世界第一造船大国。因此,财政部、外经贸部、进出口银行、外汇管理局等有关部门要下决心支持造船业发展。

- 内有国家政策支持,外有繁荣市场加持,2000年到2007年中国船舶工业呈现出一种勃勃向上的野蛮生机。中远集团、中海集团、招商局集团、华润集团、中航工业等各行各业的央企集团,新建、扩建了多家大型船企;江苏、浙江、山东、辽宁、福建等省的地方企业、民营企业、合资企业发展迅猛。

- 2007年,中国船舶工业全年承接新船订单突破1亿吨,位列世界第一。由于中国是世界造船史上首个年接单量突破亿吨大关的国家,因此,2007年被媒体称为造船业的“中国年”。 A股市场上,沪东重机收购了上海外高桥造船100%股权、澄西修船100%股权和远航文冲54%股权后正式更名为中国船舶(600150.SH),股价一跃而起,若以2005年低点7元计算,至2007年高点的涨幅为42倍,一度成为超越贵州茅台的A股股王。

- 2008年,“雷曼时刻”的阴影,开始在国际航运市场蔓延,弃船、退订不断冲击着刚刚兴起的中国造船业。中国船舶的股价如同沪东中华造船厂倒塌的龙门吊一般,1年时间,跌去了90%。

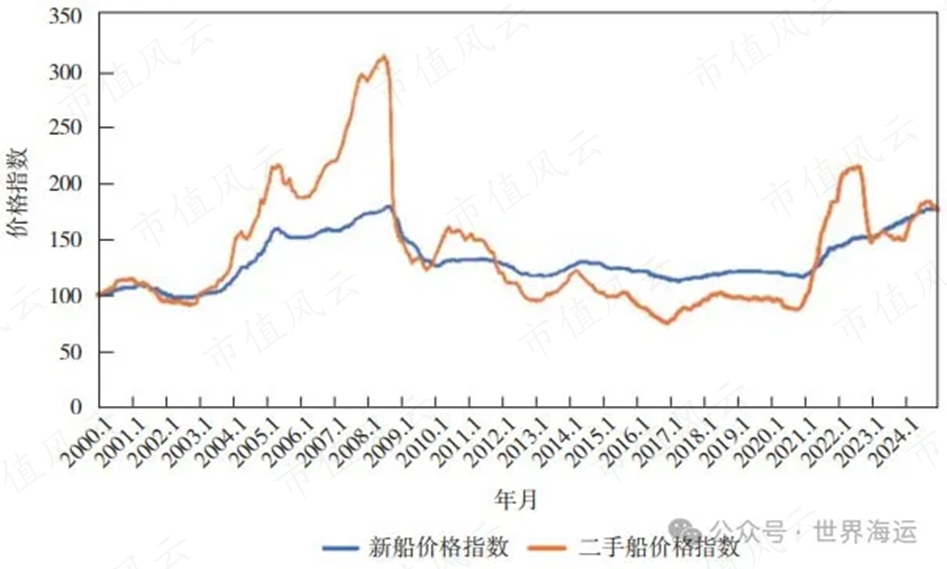

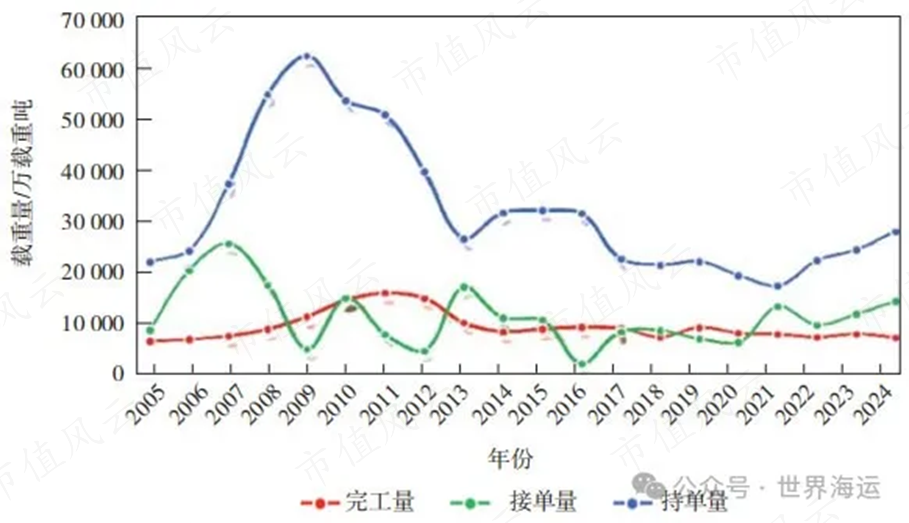

- 2009年-2019年,无数船厂曾经幻想着周期的回暖,但事实是,全球活跃船厂数量从739家下降至344家,存活率不足50%。我国约有140多家造船厂在此期间关停倒闭,约有90多家船厂被兼并收购,熔盛重工(01101.HK),STX大连、东方重工、庄吉船业、正和造船、明德重工、舜天船舶(002608.SZ)……一个个熟悉的名字消失在中国船舶工业的版图上,也淹没在资本市场的喧闹声中。作为中国船舶制造业绝对老大哥的南北船也在苦苦支撑,中国船舶自2012年起扣非净利润连续亏损12年,一度被ST;2009年IPO上市的中国重工,受益于军贸市场和海工装备市场的韧性,也仅仅多盈利了3年,自2015年起扣非净利润连续亏损9年。

新冠疫情后中国造船业的崛起:从逆势突围到全球领跑

回复

回复