会员

会员 下载APP

下载APP

2005年那年,风云君还在上高中。高二刚分了文理科,大家都对新同学有一些新鲜感。

大洋彼岸,33岁的朱一明刚刚在硅谷创业一年,正考虑要回国创办一家存储芯片企业。

朱一明在给他的清华校友和天使投资人李军的邮件中说,芯片产业将会向亚洲转移,而中国将在其中扮演重要的角色。

(右边是朱一明,左边是舒清明)

15年后的今天,风云君已过而立之年,有幸加入准确预测并正在见证中国股市注册制改革的队伍“市值风云”。

而回国创立了芯片公司兆易创新(603986.SH)的朱一明已经在前年辞去了CEO,并接任了合肥长鑫的CEO兼董事长。

合肥长鑫、长江存储、福建晋华是中国存储芯片行业的三大探路者。三家公司都是国资背景,而且都成立于2016年。其中,长江存储主攻NAND,合肥长鑫和福建晋华主攻DRAM,期待能够打破国际大厂对存储芯片的垄断。

2019年9月,合肥长鑫的10 nm 8Gb DDR4亮相,这是与国际主流产品同步的DRAM产品。

(来源:广发证券研报)

对于朱一明和他的同行来说,也许这就是中国芯片行业最好的时代。

而风云君今天就带大家来看看这家朱一明回国创立的公司:兆易创新。

一、技术创业的历程

兆易创新的前身是北京芯技佳易微电子科技有限公司,成立于2005年。

在成立这个名字略显拗口的公司之前,朱一明拥有一项“超高速静态随机存储器技术”。

静态随机存储器技术,英文叫做SRAM,是RAM技术的一种,另一种叫做DRAM。有兴趣的同学可以到B站上搜索“计算机存储器是如何运作的”。

(来源:https://www.bilibili.com/video/BV1fW411x7oc/)

这项技术被评估值120万元。当年的4月,朱一明以技术出资,启迪孵化器以现金出资80万元,创立了芯技佳易微电子。两者分别持股60%、40%。

后来公司又历经多次增资和股权转让。

2010年,朱一明入选中国“千人计划”。

2012年11月,公司整体改制为股份有限公司。改制后,朱一明仍然持有16.29%的股份,是最大的股东,其他的多为创投机构。

(来源:招股书,这里仅展示持股1%以上的股东)

从改制到上市前,公司股权结构没有发生重大变化。

2016年8月上市后,多家创投机构陆续退出,国家集成电路产业投资基金逐渐成为公司的第二大股东。

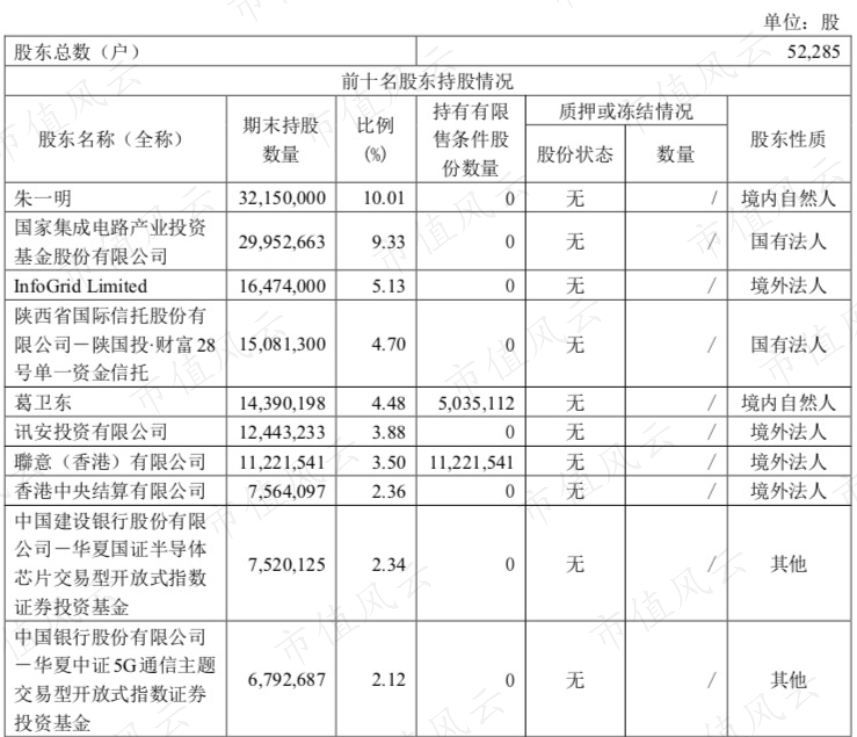

截至2019年底,创始人朱一鸣仍然持股10.01%,第三大股东香港赢富得(InfoGrid Limited)持有6.84%的股份,是朱一鸣的一致行动人。两者合计持股16.85%,朱一鸣是公司的实际控制人。

(来源:2019年年报)

到2020年一季度末,国家集成电路产业投资基金持股9.33%,香港赢富得持股5.13%,两者在一季度都有减持。

(来源:2020年一季报)

一季度也是公司股价近三年多来的高点。

(来源:choice数据)

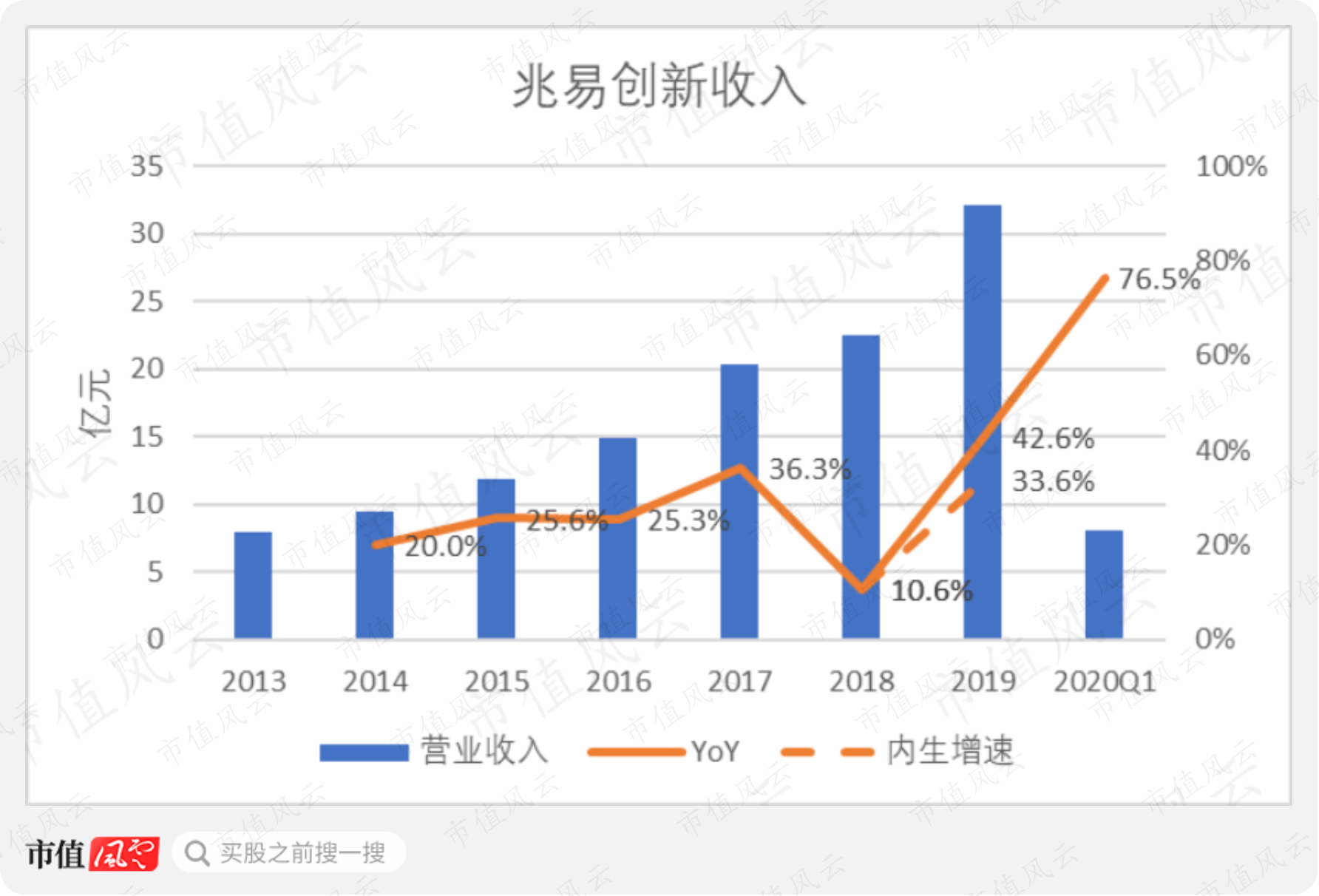

2019年,兆易创新的收入达到32.03亿元,同比增长42.6%,增速创近年来的新高。

其中,最主要的存储芯片销售额为25.56亿元,占总收入的8成;

微控制器(MCU)收入为4.44亿元,占到14%;

传感器收入为2.03亿元,约占6%。

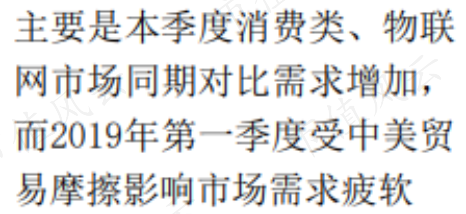

2020年的一季度,收入更是同比大幅增长了76.5%至8.05亿元。公司对此的解释是消费类、物联网需求增加,上年同期受中美贸易战影响基数较小。

(来源:2020年一季报)

而对朱一明本人来说,在2018年7月,他就辞去了公司的CEO,接任长鑫存储CEO的职位,并于当年12月兼任长鑫存储董事长。

离开兆易创新这条小船,登上一艘巨舰,可能更容易实现朱一明创业时的志向:中国存储芯片行业的崛起在他的时代成为现实。

此时在公司的管理层中,还留下舒清明继续担任实职。舒清明是朱一明的清华校友,同时也是其合伙人。

(来源:2019年年报)

二、一个有关DRAM的梦

实际上在更早的时候,兆易创新和长鑫存储就已经有联系了。

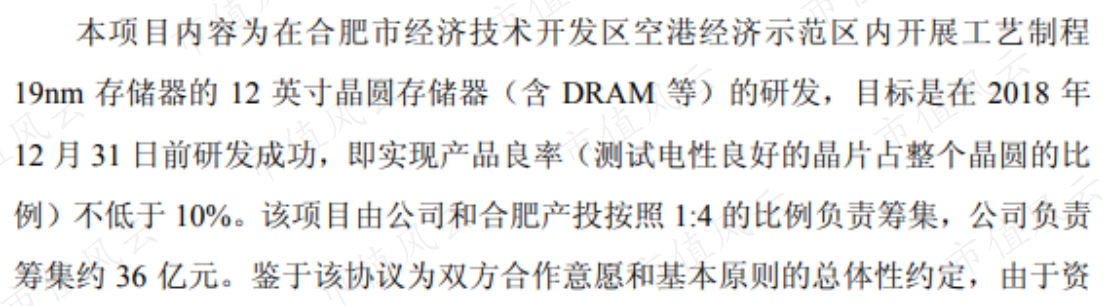

2017年10月,兆易创新宣布与长鑫存储的控股股东合肥产投合作开展12英寸晶圆存储器的研发。项目总投资180亿元,兆易创新负责筹集其中的36亿元。

合作的目标是在2018年底前实现19nm DRAM成功研发(良率不低于10%)。

(来源:北京兆易创新科技股份有限公司关于合作协议的补充公告,2017.10)

2018年12月,兆易创新发公告称,双方将继续推进项目实施,但没有披露任何进展。

2019年4月,公司又和合肥产投、合肥长鑫约定以“可转股债权”的方式向合肥长鑫出资3亿元,并继续履行2017年合作协议中的筹资义务。

钱都没到位,可见这个项目根本就没有进展。

(来源:前次募集资金使用情况的专项报告,2020.04.08)

另外,兆易创新和合肥长鑫还将探讨在DRAM产品销售、代工等方面的合作。

2019年9月,兆易创新宣布拟通过非公开发行股票募资不超过43.24亿元,用于DRAM的自主研发及产业化(注:该项目尚未得到最终核准)。

公司为这一项目配套了研发团队,覆盖“前端设计、后端产品测试与验证”,目的是开发1Xnm先进制程的DRAM产品。

风云君在这里先科普以下1Xnm这个概念。存储芯片线宽进入20nm以下之后,各大半导体厂商不再使用具体的数字,而是1Xnm、1Ynm、1Znm来表示。

从先进程度上来看,1Znm>1Ynm>1Xnm。

兆易创新说的1Xnm包括19nm、17nm。这不就是2017年合作协议的研发目标吗?!

而且从合肥长鑫的进展来看,已经赶上了目前市场主流的1Xnm节点,但是还落后于三星等公司的1Ynm。

(广发证券研报)

风云君实在是不知道这次43亿的募资还有什么必要。

而且从国际上的DRAM巨头来看,IDM(垂直整合制造商)模式是标配。合肥长鑫也是从一开始就定位为IDM。

下面,我们来简单了解一下行业状况。

三、存储芯片的大公司以IDM模式为主

存储芯片首先可以分为易失型存储器和非易失型存储器。易失型存储器主要是DRAM、SRAM,非易失型存储器主要包括NAND、NOR等。两者区别在于,非易失型存储断电后数据也不会丢失。

2019年,DRAM市场的规模约为630亿美元,NAND市场规模约为420亿美元。NOR的市场则要小得多,2018年仅有26.4亿美元。

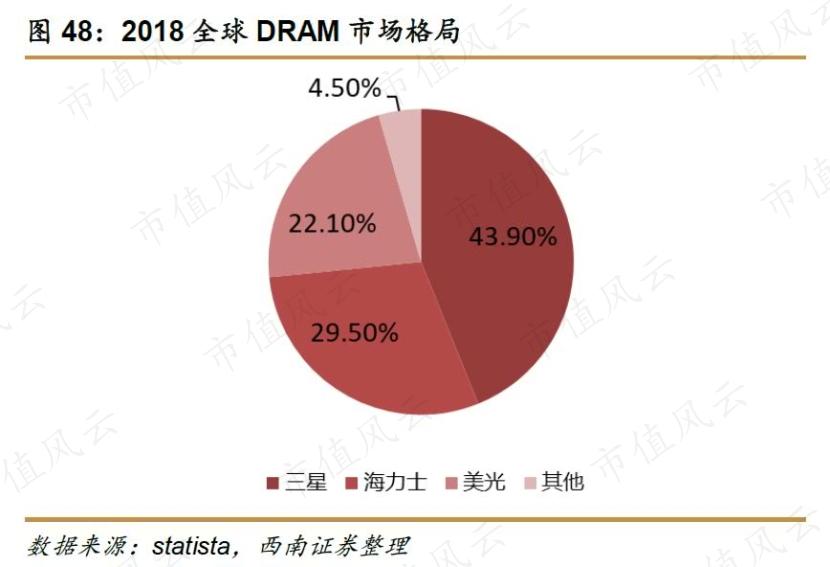

根据Statista的数据,全球DRAM市场由三星(005930.KS)、SK海力士(000660.KS)、美光(MU.O)三家公司高度垄断,合计市场份额达到95.5%。

三星和SK海力士都是韩国公司,美光是美国公司。

(来源:statista,西南证券)

NAND市场则由三星、东芝(6502.T)、西部数据(WDC.O)、美光、海力士五家公司垄断,合计占有92.6%的市场份额。

相比垄断DRAM市场的三家公司,新增了日本的东芝和美国的西部数据。

(来源:statista,西南证券)

细看DRAM领域的三家公司,都是IDM模式。而NAND领域的东芝和西部数据也都有自己的工厂。

(来源:西部数据官网,2018.09.18)

(东芝和西部数据位于日本四日市的Fab 6净室)

与逻辑芯片不同,存储芯片研发的难点就是生产工艺,而非设计。

所以在风云君看来,最好的结果可能是:兆易创新将获得合肥长鑫最先进产品的优先供货权,并合作进行深度定制DRAM产品的研发。

而这些通过入股就可以实现。

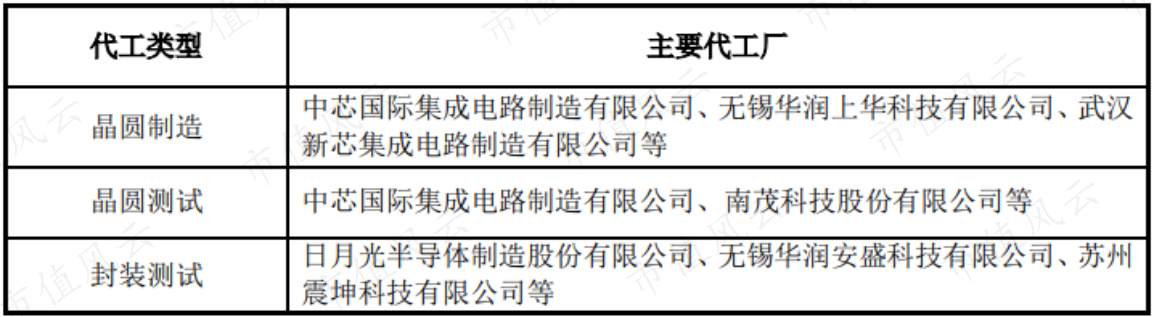

事实上除了合肥长鑫,公司对中芯国际(00981.HK)也有5.35亿元的股权投资。中芯国际是公司的主要供应商之一。

(中芯国际是公司购买成品晶圆的主要供应商)

到这里,我们不妨再看看公司此前的募资情况。

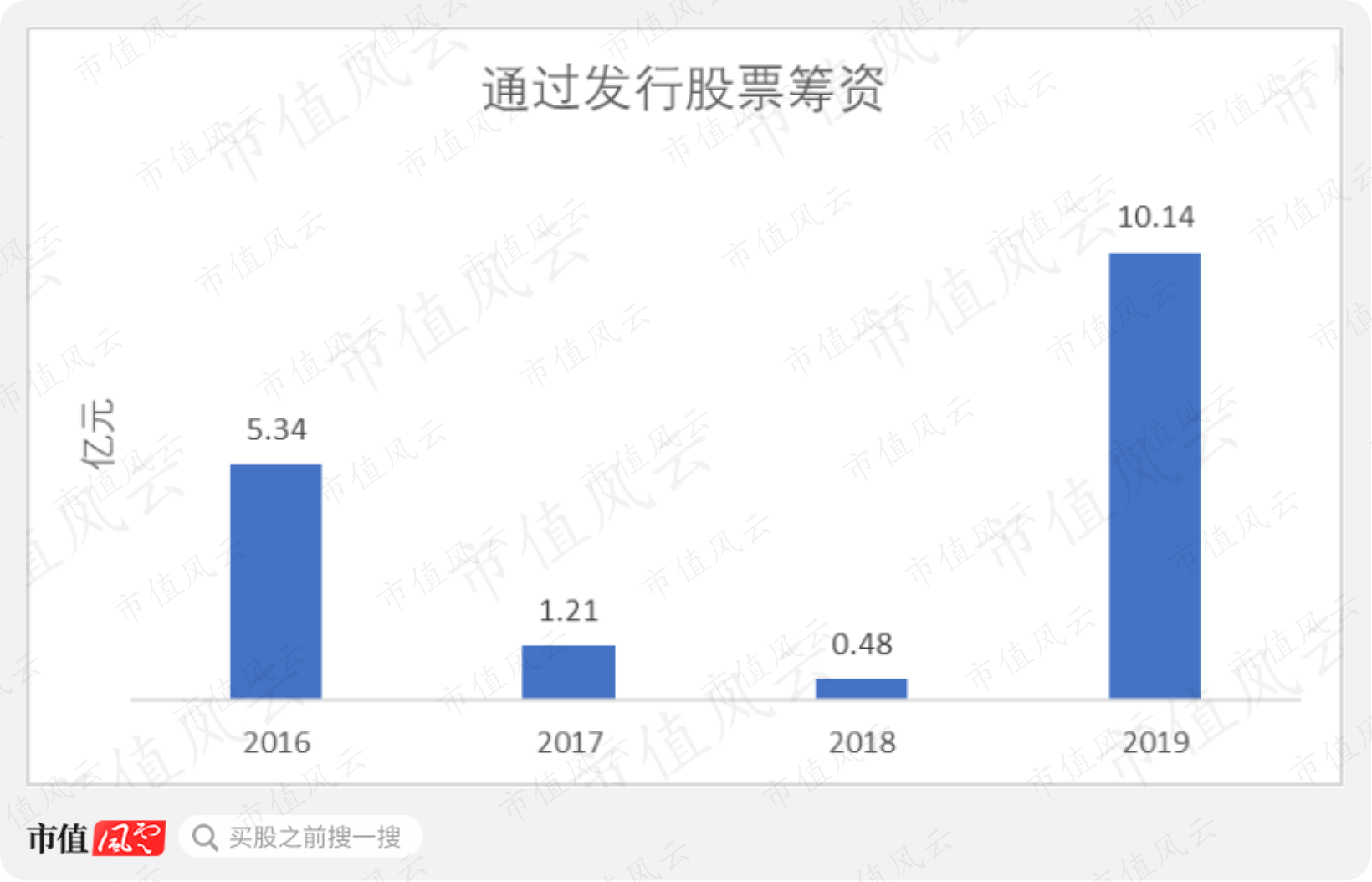

四、2016年募资基本达到预期

2016年,兆易创新通过IPO募资5.34亿元,2019年又募资10.14亿元,这是比较大的两次。

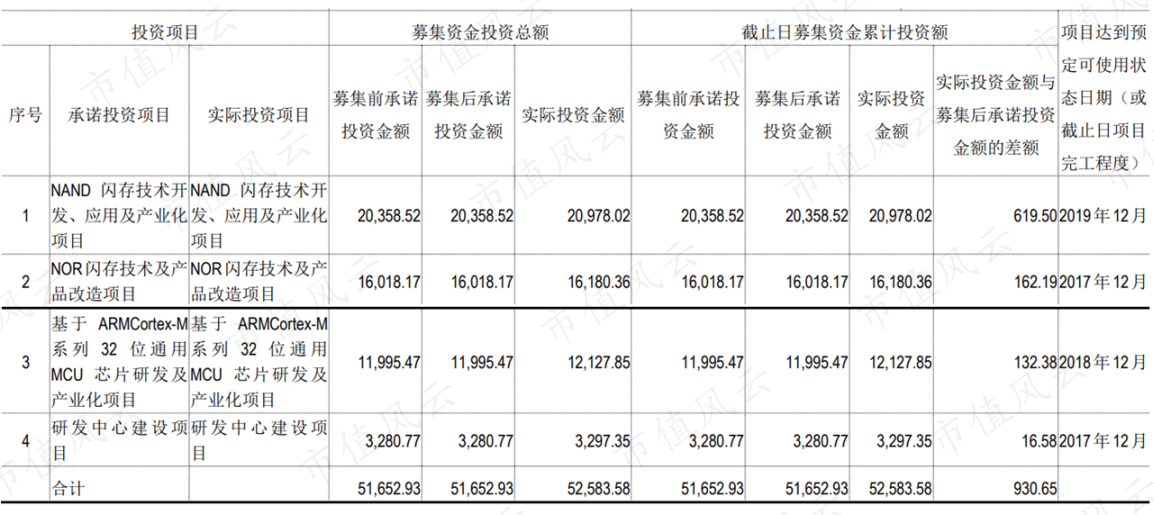

其中,2016年募集资金主要投向四个项目:

(1)NAND闪存技术开发;

(2)NOR闪存技术和产品改造;

(3)基于ARM Cortex-M系列32位通用MCU芯片研发;

(4)研发中心建设。

(来源:前次募集资金使用情况的专项报告,2020.04.08)

截至2020年4月,其中的NOR Flash、微控制器芯片、研发中心都早已达到预定使用状态。

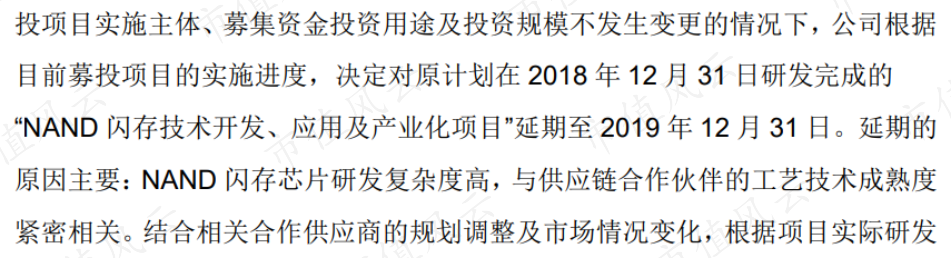

而NAND由于研发复杂度高,供应链合作伙伴的工艺成熟度问题延期至2019年底。

(来源:前次募集资金使用情况的专项报告,2020.04.08)

事实上,这也再次印证了风云君前面的判断:无厂模式确实不利于研发存储芯片。

从销售数据可以看出,存储芯片和微控制器业务都在持续增长。

2019年,存储芯片销售额为25.56亿元,其中主要是NOR Flash,还包括一部分NAND,近三年的CAGR达到22.0%;微控制器销售额为4.44亿元,近三年的CAGR达到19.4%。

(市值风云APP吾股大数据)

另外从市场份额来看。

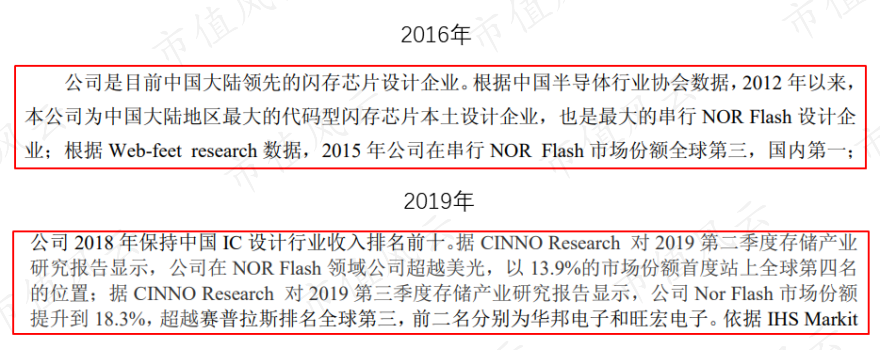

2015年公司只是在串行NOR Flash领域排名全球第三,2019年三季度则是在整个NOR Flash领域排名第三。

(来源:公司年报,市值风云整理)

2019年,兆易创新的Arm Cortex-M 微控制器的销售额在中国排名第三,市场占有率9.4%,前两位分别是国际大厂意法半导体(STM.N)和恩智浦(NXPI.O)。

而年报中则没有关于2016年微控制器行业份额的描述,这从侧面也印证了该业务的进步。

五、2019年收购思立微成为综合性半导体公司

2019年,兆易创新通过非公开发行股份募资约9.42亿元。其中2.55亿元用于支付收购上海思立微的现金代价。

上海思立微主要做的是电容触控芯片、指纹识别芯片、人机交互解决方案,过去的增长点主要在智能手机。

兆易创新收购上海思立微的总代价为17亿元,其中的14.45亿元通过向交易对方发行股份的方式支付。

而收购时上海思立微的可辨认净资产公允价值有3.95亿元,收购产生了13.05亿元的商誉。

(上海思立微)

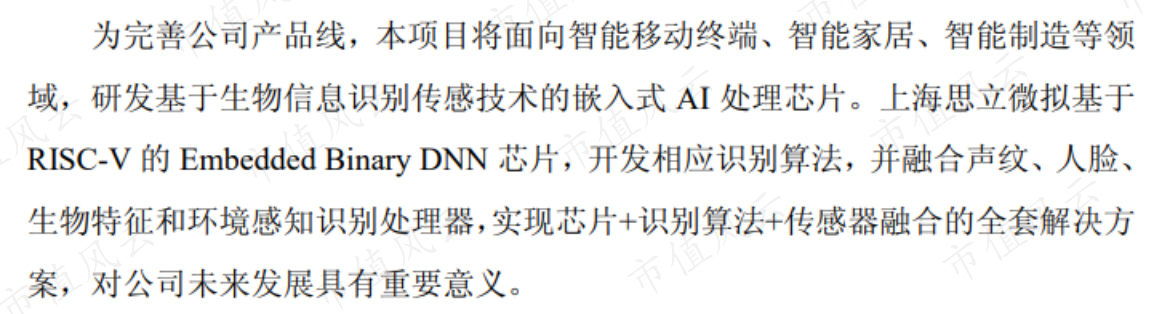

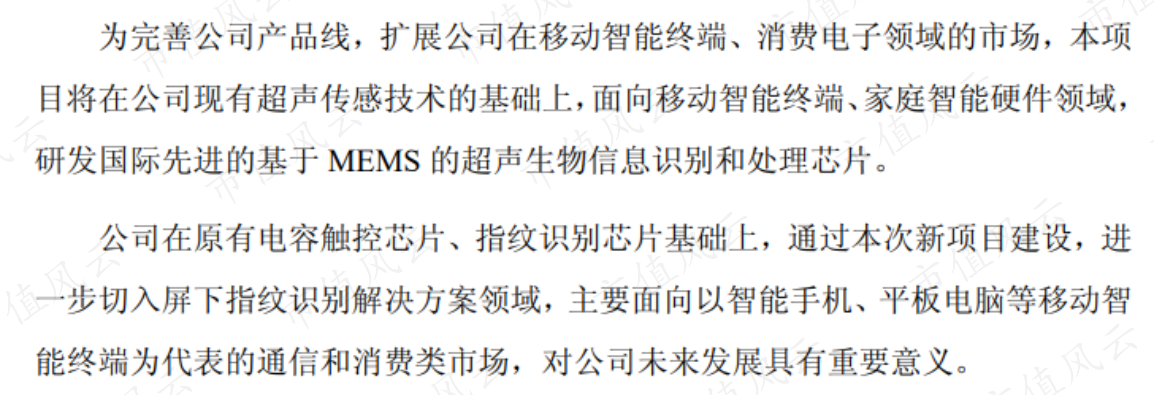

2019年募资的其他三个主要研发项目是:

(1)14nm工艺嵌入式异构AI推理信号处理器;

(2)30MHz主动式超声波CMEMS;

(3)智能化人机交互研发中心建设。

(来源:前次募集资金使用情况的专项报告,2020.04.08)

从具体用途来看,这三个项目都是为了收购上海思立微而进行的配套研发项目。

(兆易创新发行股份及支付现金购买资产并募集配套资金报告书,2019.05.09)

(兆易创新发行股份及支付现金购买资产并募集配套资金报告书,2019.05.09)

2018年,思立微的触控芯片市场份额排名全球第四,指纹芯片份额排名全球第三,仅次于汇顶科技(603160.SH)和瑞典FPC,在细分领域表现还不错。

(来源:2019年年报)

(来源:思立微官网)

思立微2017年收入为4.48亿元,2018年1-9月收入为5.12亿元,仍处于高速增长时期。

并表思立微(注:从2019年6月份正式开始)对兆易创新去年收入的贡献为6%。

兆易创新原先销售的产品有NOR Flash、NAND Flash和微控制器,在2019年收购思立微之后还包括传感器。公司显然是要成为综合性的半导体设计公司。

思立微的CEO程泰毅在2019年6月曾说:

从海外来看,包括欧美企业……这几年也是在不停地并购,这是一个加速成长的过程。我们觉得中国企业也同样会走这条路,也就是怎么去能够成长成一个平台型的公司。

(来源:半导体行业观察,2019.06)

作为参考,风云君在此前的文章《世界物联网起风了:两家苹果供应商准备联手抛弃苹果,独自去物联网风口翱翔》中也描述过海外公司的类似并购趋势。

六、2019年吾股数据点评

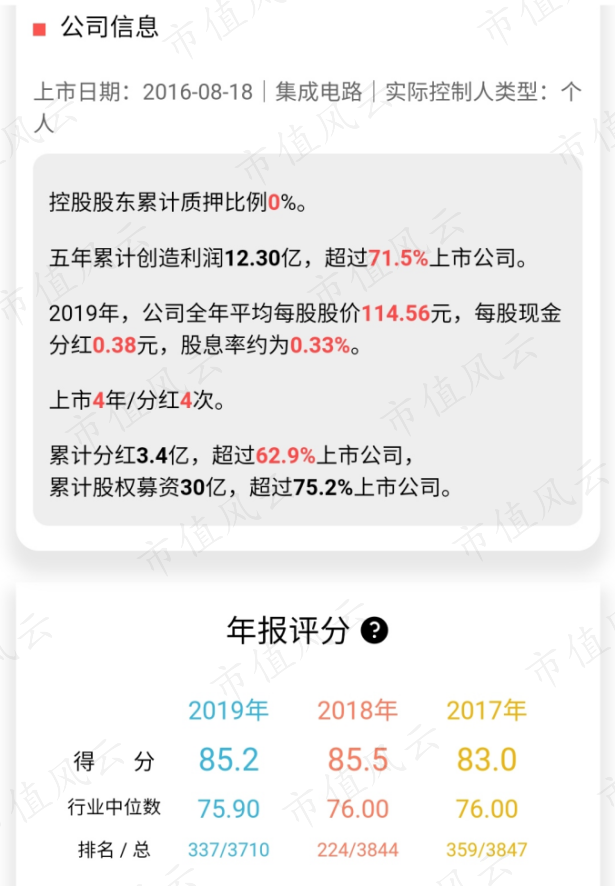

在最新的2019年吾股年报评分中,兆易创新的得分为85.2,分数和排名都比2018年有所下降。

这其中的一个重要原因是公司商誉在2019年大幅增加至13.09亿元,占总资产的比例达到21.2%。由于这笔收购发生时间较近,收购的效果以及商誉减值还有待观察。

(来源:市值风云APP吾股大数据,下同)

在集成电路行业中,公司的年报评分处于中游偏上水平,PE则偏高。

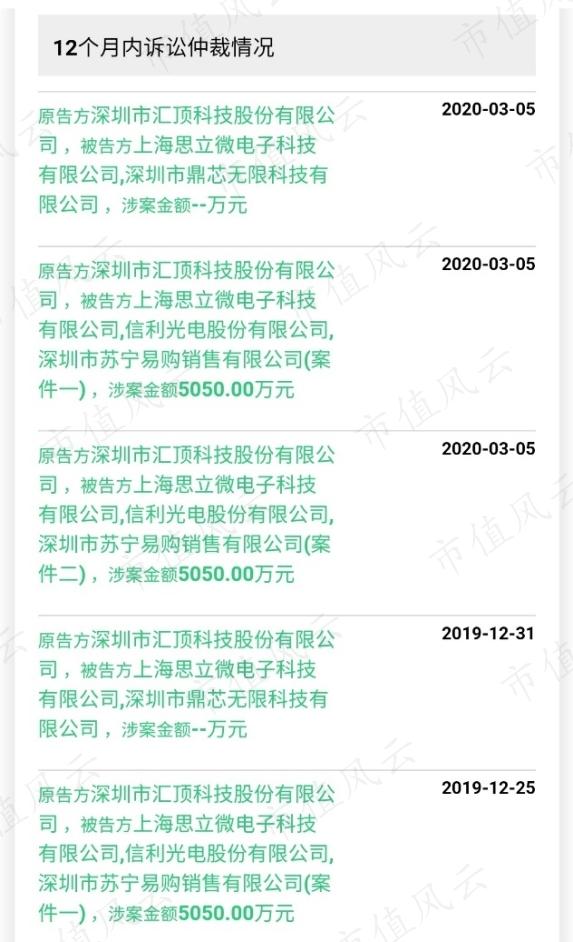

另外,子公司上海思立微多次收到汇顶科技的诉讼。

事实上,汇顶科技对其的诉讼从2018年就已经开始。在兆易创新2019年的募集配套资金报告书中,公司的判断是:被控侵权产品对上海思立微的业务经营和盈利能力影响较小。

还有一个值得注意的点是:近一年来,公司的股东确实减持了不少股票。

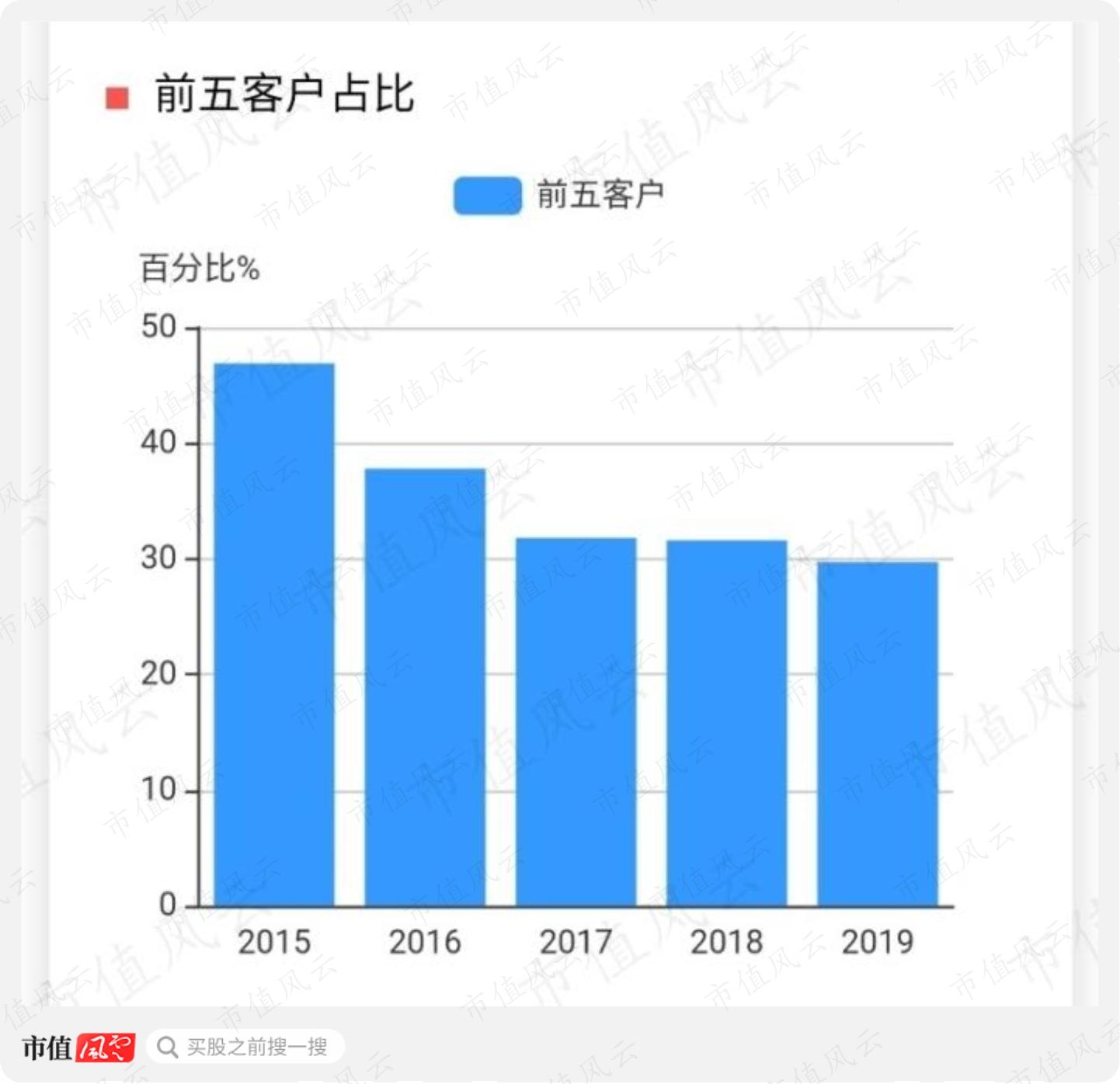

另外,在2015年,前五大客户合计贡献了46.9%的收入。到2019年,这一比例降到了29.7%,客户集中度风险大为降低。

七、增长快于同行,但也要看行业周期

2019年,兆易创新的收入达到32.03亿元,同比增长42.6%,剔除收购上海思立微的影响同比增长33.6%。

剔除收购因素,近三年的增速波动较大,主要与存储芯片业务的波动有关。

最近五年,收入的CAGR达到28.1%,剔除收购因素的CAGR也有26.0%。

公司产品主要面向境外销售,占比达到了82%。

近三年,境外和境内的销售毛利率较为接近,其中2019年分别达到40.2%、42.0%。

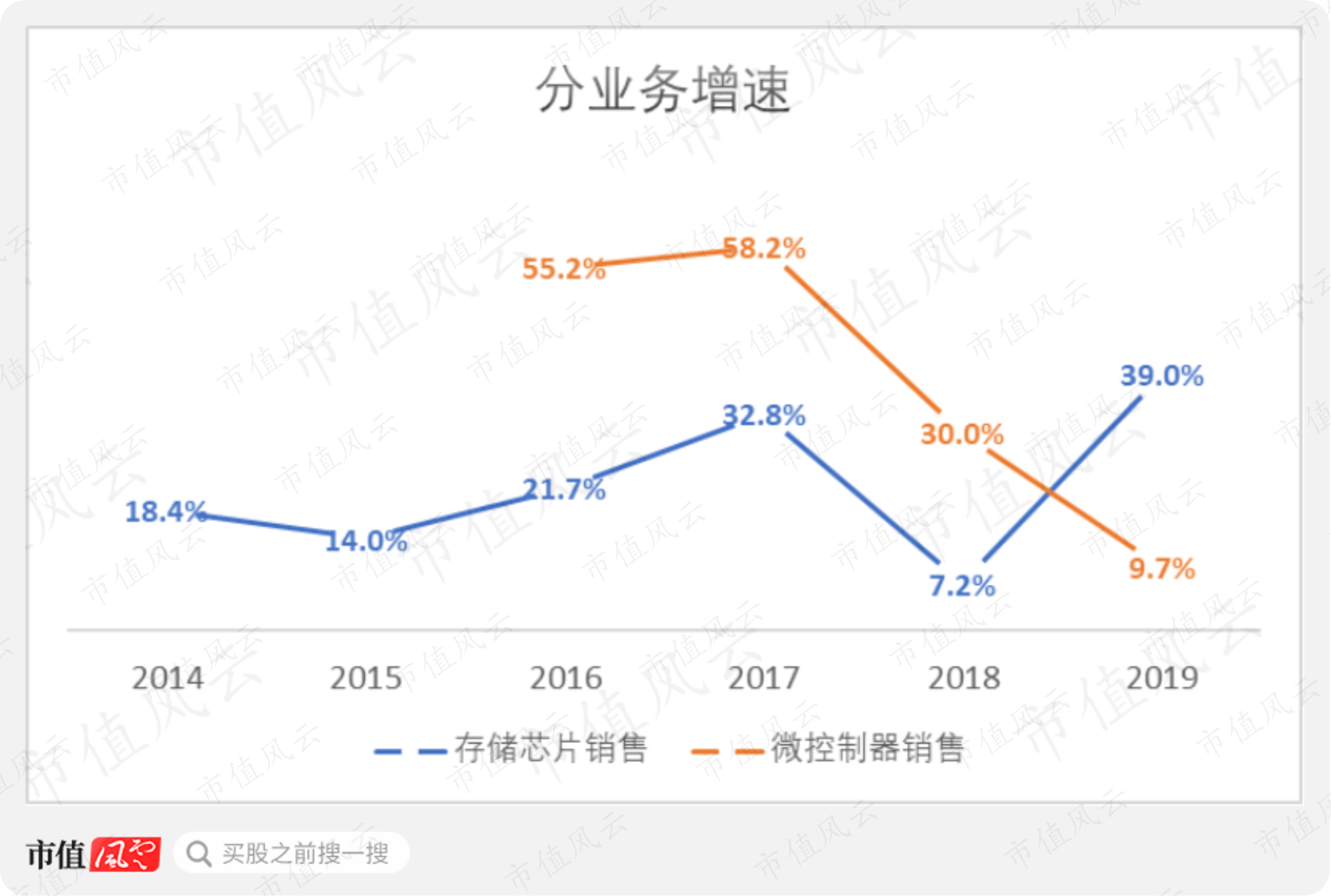

分业务看,公司的微控制器产品于2013年成功投产,在经历了连续四年的高速增长后,最近两年增速开始下滑,2019年增速只有9.7%。

存储芯片的销售虽然有波动,但是整体趋势依然向上,2019年增速高达39.0%。

(2014、2015年微控制器业务增速非常快,不显示在这里)

作为对比,风云君选择了赛普拉斯半导体。

2019年的二季度和三季度,赛普拉斯的NOR Flash份额排名分别为第三和第四,兆易创新分别为第四和第三,两者非常接近。

赛普拉斯的存储器产品包括NAND、NOR、SRAM等。

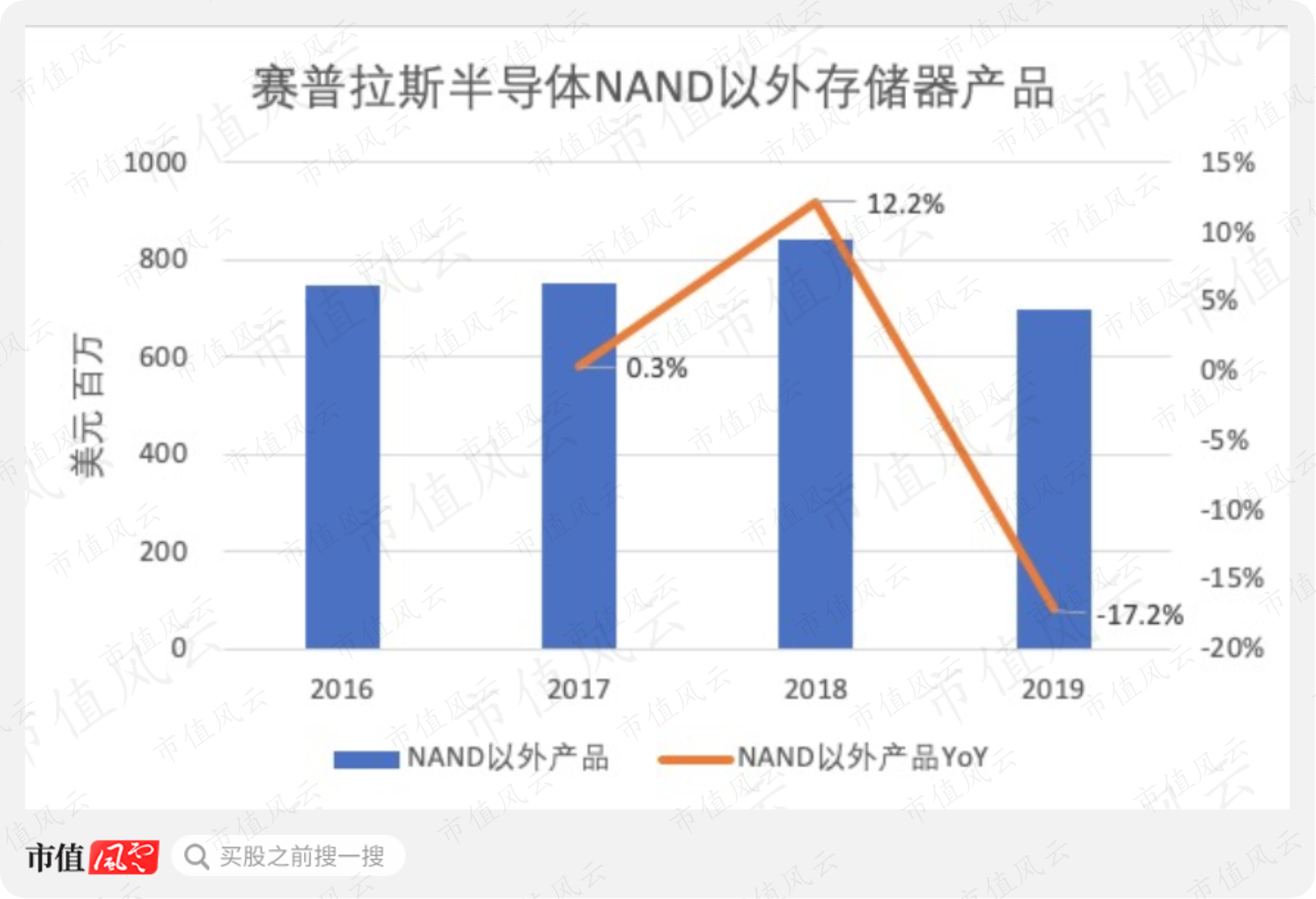

2019年,赛普拉斯的NAND以外存储产品销售额(注:以NOR Flash为主,但没有披露细分数据)为6.98亿美元,同比减少了17.2%,主要与NOR Flash的需求有所下降有关。

![]()

(来源:赛普拉斯2019年年报)

2016-2019年,赛普拉斯的NAND以外存储产品销售额的CAGR为-2.3%,远不及同时期兆易创新存储芯片的25.5%。

从整个NOR Flash的市场来看,2017年之前的增速都相当低迷,2017和2018年才恢复正增长,分别达到23.5%、7.5%。

除了2018年,兆易创新的增速都要优于行业平均水平。

(来源:IDC,华泰证券研报)

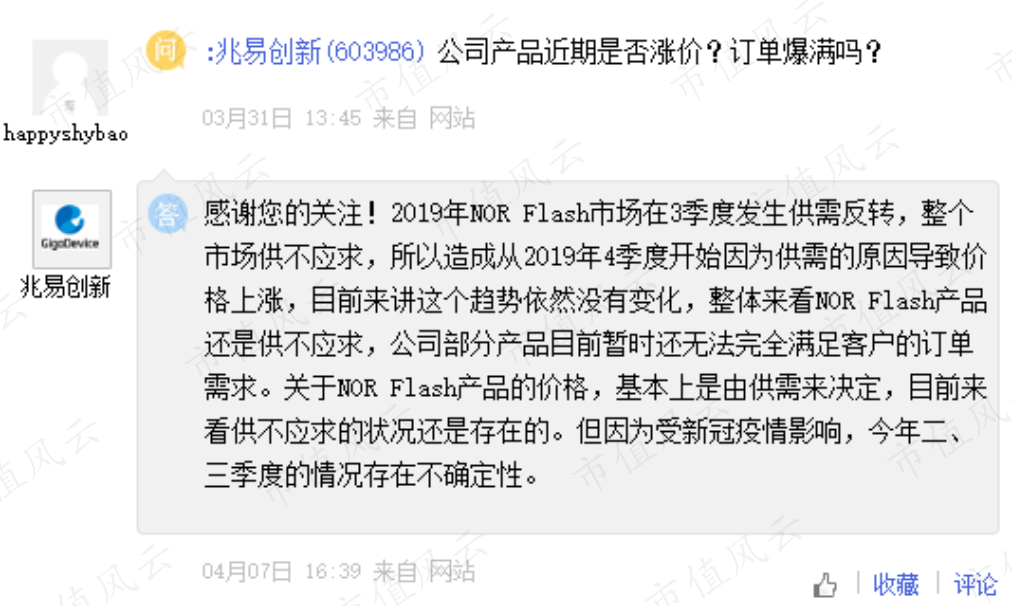

2019年三季度以来,NOR Flash市场发生供需反转,整个市场供不应求,使得NOR Flash价格上涨。这一年,公司的存储器收入大增了39.0%。

(来源:上证e互动)

总的来说,兆易创新的NOR Flash业务成长性还不错。

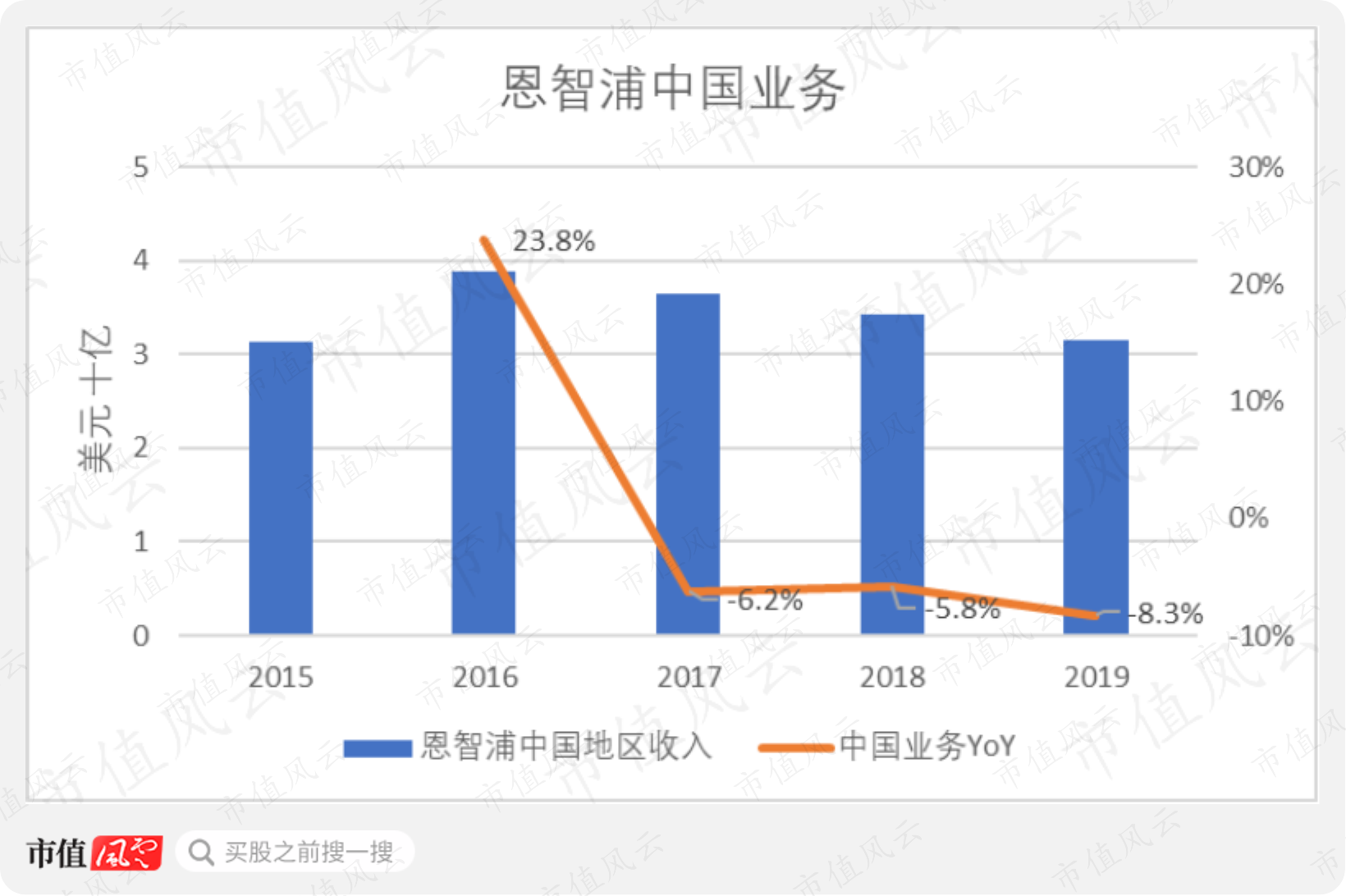

兆易创新的基于Arm Cortex-M的微控制器销售额在中国仅次于意法半导体和恩智浦。那么就跟恩智浦来做个对比吧。

恩智浦除了基于Arm Cortex-M的微控制器,还有其他类型的微控制器以及多种半导体产品,主要的终端应用包括汽车、工业物联网、通讯和消费电子。有兴趣的同学可以看看《汽车半导体“全球老大”,商誉占总资产一半:恩智浦半导体,与造车新势力你追我赶》。

2019年,恩智浦中国业务的收入为31.47亿美元,已经连续三年处于下滑状态,背后的原因主要是汽车行业的不景气。

(来源:恩智浦2019年年报)

兆易创新的微控制器业务近两年增速逐渐下滑,也可以说是回归行业正常水平。

八、盈利能力超过国际大厂

除了应对多少有些不可控的行业周期外,一家芯片设计公司最应该做好的就是提高盈利能力。

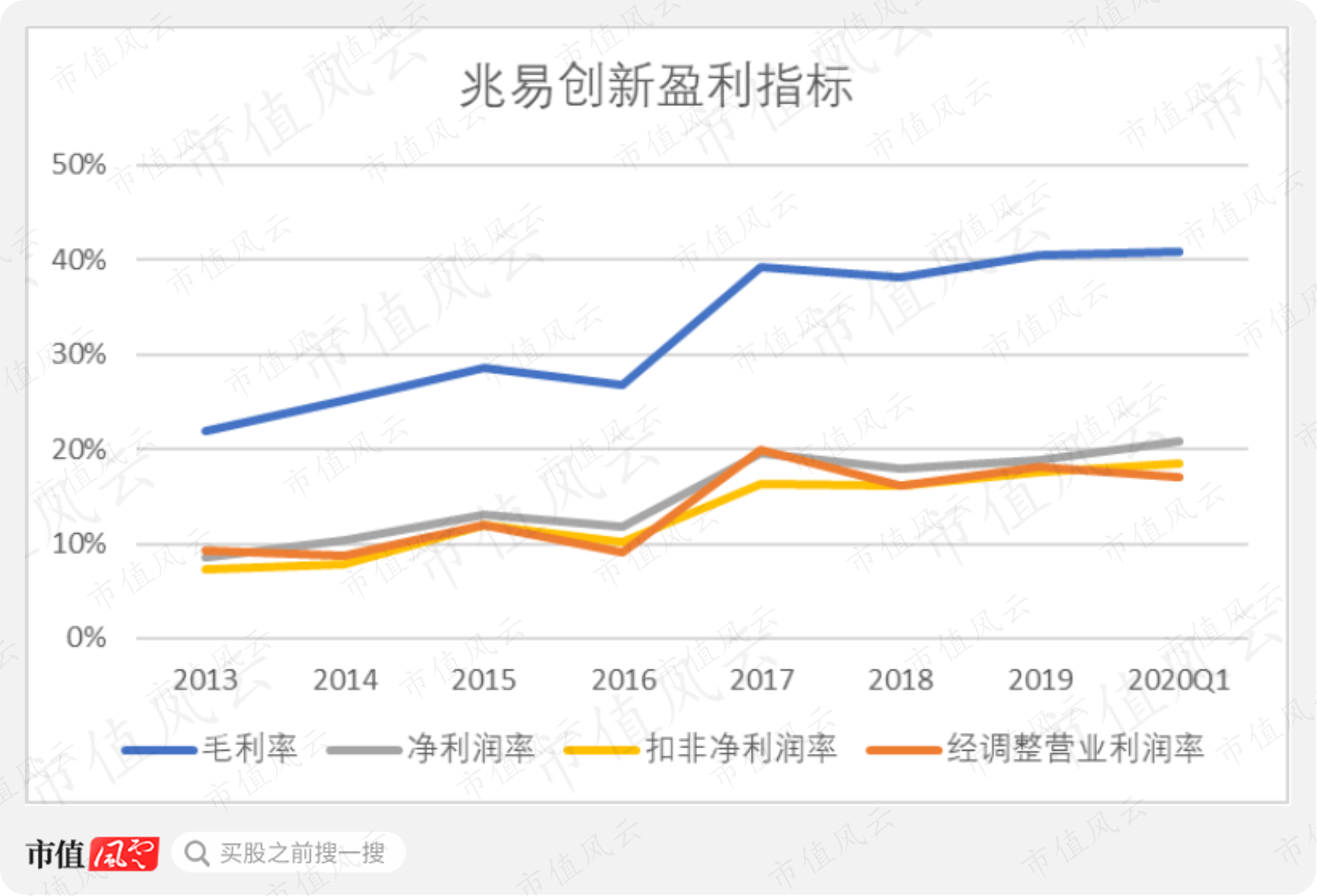

2019年,兆易创新的毛利率为40.5%;2020年一季度,毛利率为40.9%。

毛利率从2013年以来一直呈现上升趋势,累计提高了18.6个百分点。

2019年的经调整营业利润率(注:剔除非经常性项目)为18.1%;净利润率和扣非净利润率分别为18.9%、17.7%,差别不大。

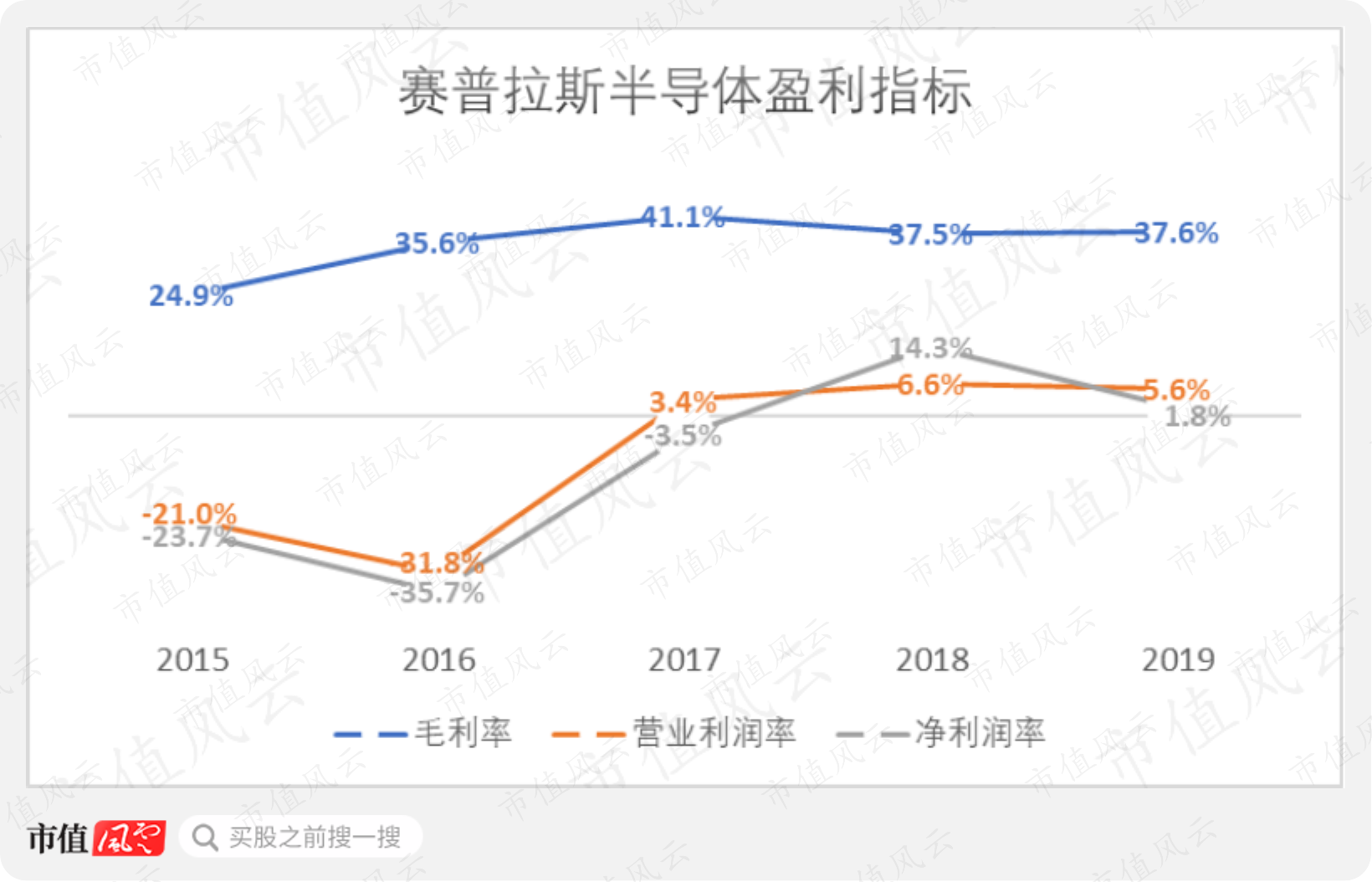

作为对比,风云君仍然选取了赛普拉斯半导体。

2019年,赛普拉斯67%的收入来自微控制器和连接业务,1%的收入来自NAND,32%的收入来自NAND以外存储器(注:主要是NOR)。两家公司的主要业务类似。

2019年,赛普拉斯半导体的收入为22.05亿美元,合人民币153.54亿元,大约是兆易创新的5倍。

2019年,赛普拉斯的毛利率、营业利润率和净利润率分别为37.6%、5.6%、1.8%。

相比之下,兆易创新的盈利数据要更优秀。

下面来看看兆易创新毛利率提高的原因。

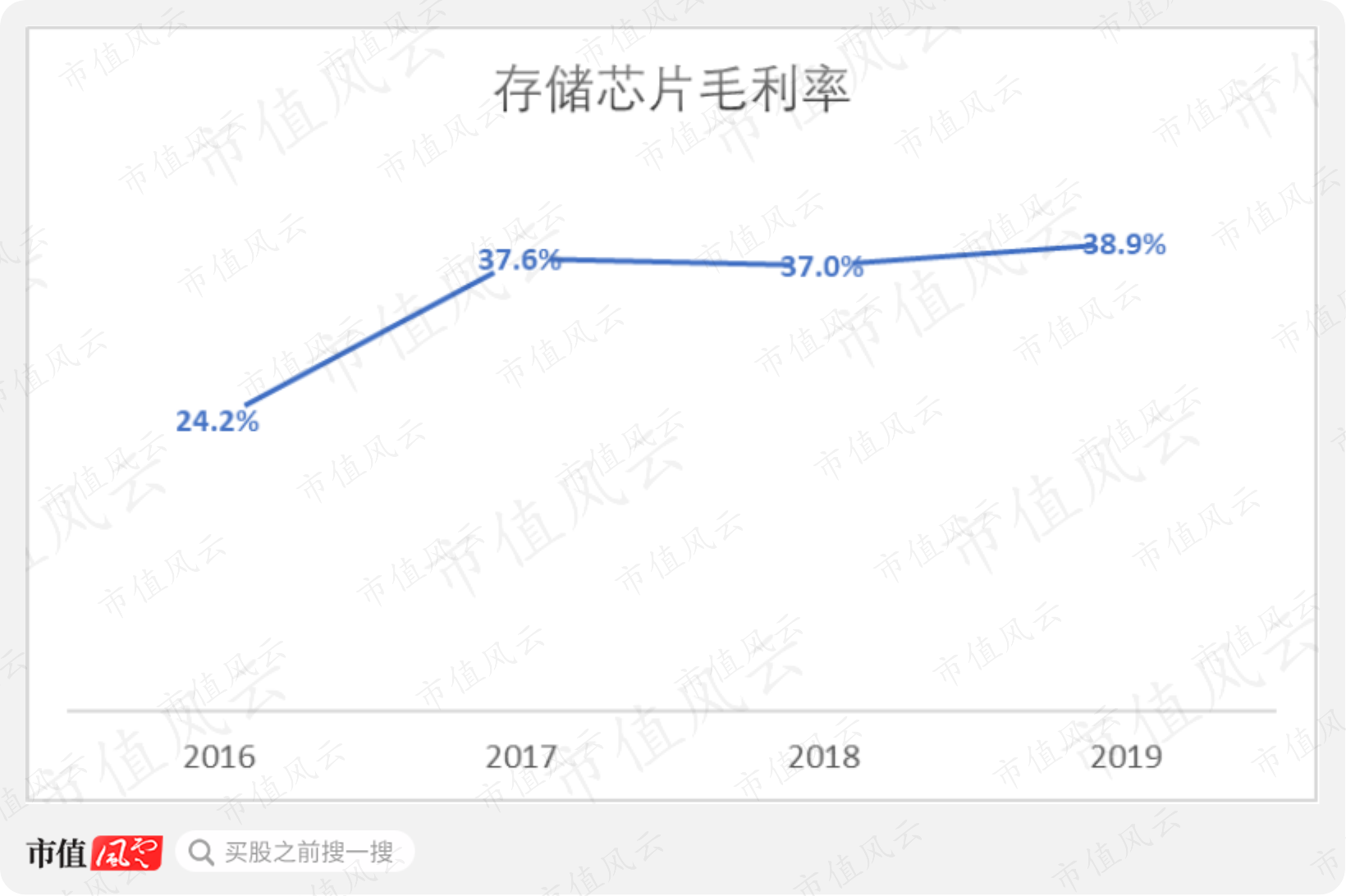

以存储芯片为例,该业务占兆易创新2019年收入的八成。

2017年,存储芯片的毛利率提升最为明显,同比提高了13.4个百分点。2018-2019年,存储芯片毛利率有波动,但变化不大。

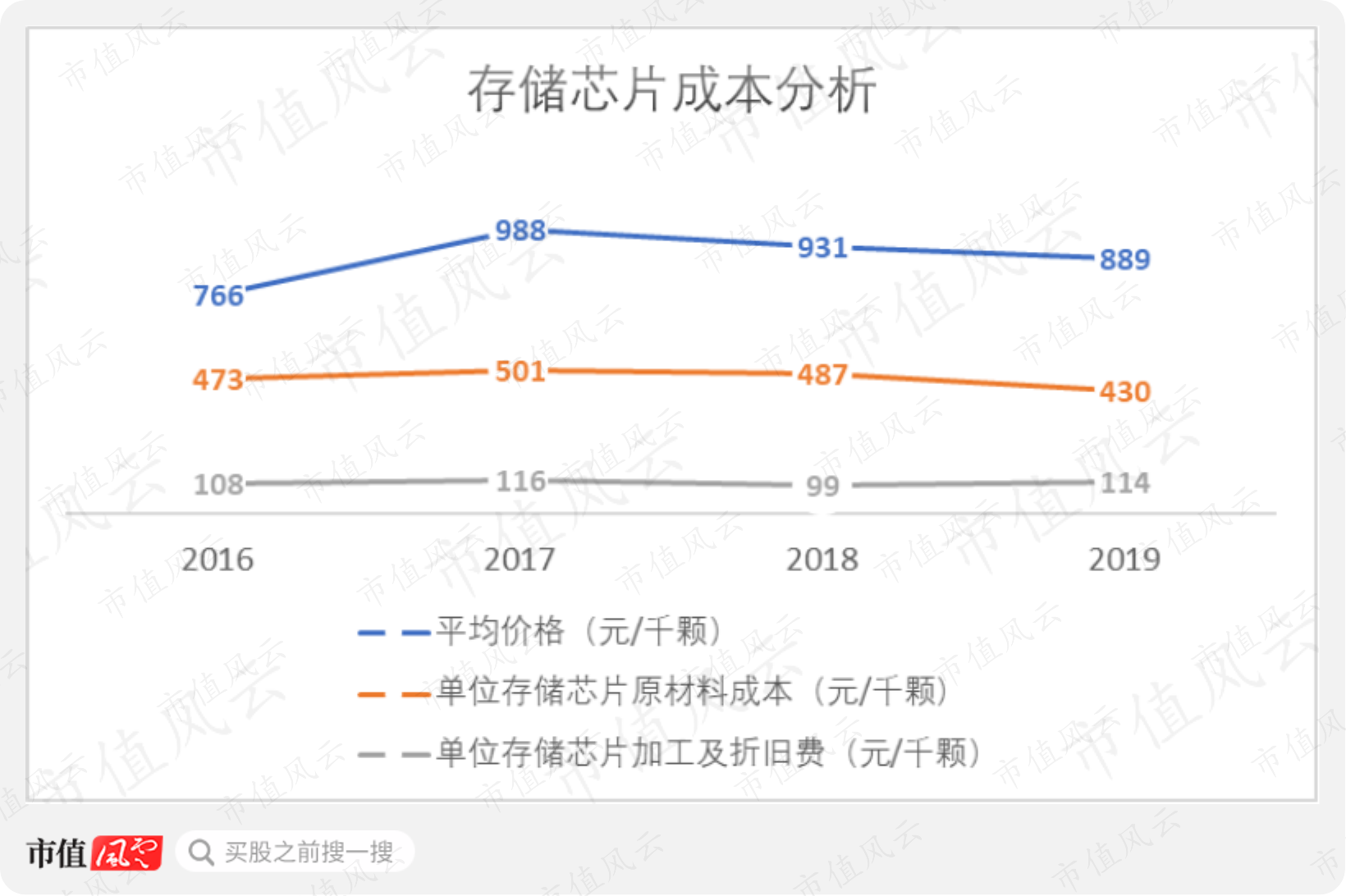

存储芯片的原材料主要是晶圆,成本包括原材料成本、加工及折旧费用。

2016-2017年,原材料成本从每千颗473元涨到501元,加工及折旧费从每千颗108元涨到116元,同时平均售价从每千颗766元涨到988元,平均售价大幅提高是毛利率增加的主要原因;

2017-2019年,原材料成本逐年下降到每千颗430元,加工及折旧费波动中略有下降,平均售价则是逐渐降到每千颗889元,原材料成本降低是这段时间毛利率提高的主要原因。

那么为什么单位存储芯片的原材料成本可以连续三年下降,而加工及折旧费则比较稳定呢?

风云君答不上来,给各位老铁笑一个~

那当然是不行的(因为老板不允许)。

这是因为晶圆成本受到大的半导体周期的影响。

集成电路制造的过程中,晶体管之间的线宽越小,意味着可以在同样面积的晶圆上制造成更多的晶圆颗粒;

芯片设计厂的目的则包括设计出更窄线宽水平的芯片;

同时,半导体设备制造商也会配套实现更高级的刻蚀水平;

最后,大家的项目上马,尽管一开始单位成本比较高,随着良率逐渐提升,单位成本就逐渐下降了。

(来源:招股书)

而加工及折旧费用,也就是封装测试成本,会受到封装工艺、封装材料、测试平台、单颗芯片测试耗时的影响,往往比较稳定,而且还会随着芯片设计复杂度的提高而变得更贵。

(来源:招股书)

总结就是,涨价是因为用了更先进的工艺,而涨价也造就了更高的毛利率。

接下来,对会计没那么感兴趣的老铁可以直接到最后看结论了。

九、其他财务分析

(一)重视研发投入

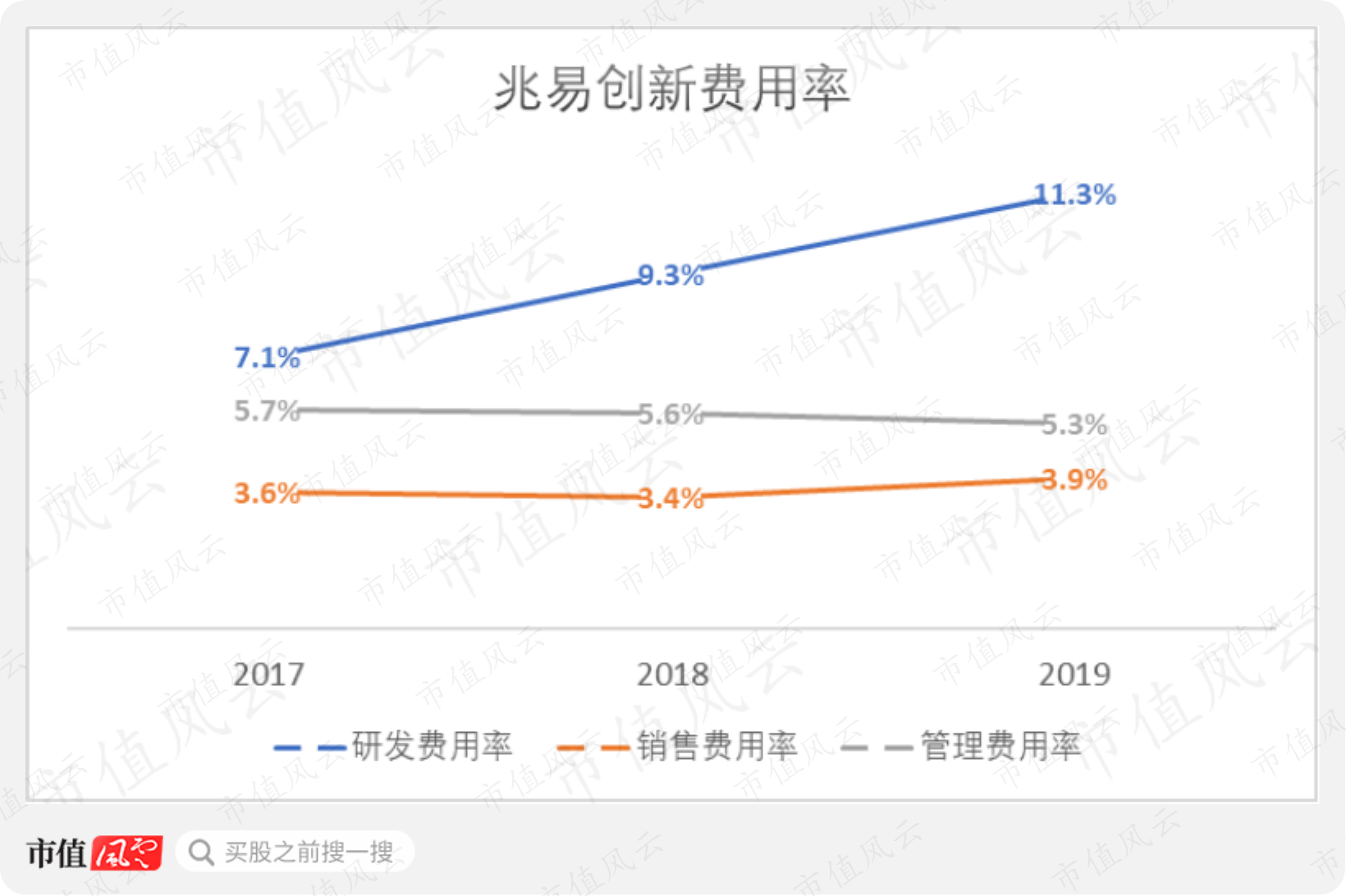

公司从2017年开始单独披露研发费用。

2019年的研发费用率、管理费用率、销售费用率分别为11.3%、5.3%、3.9%。

最明显的就是,近三年研发费用率大幅提高,管理费用率由于规模扩大略有降低,销售费用率则是略有上升。

公司非常重视对研发的投入。

2019年,研发投入资本化的比例为3.86%,连续三年下降。同时,无形资产摊销仅占收入的0.81%,资本化对利润率的影响很小。

截至2019年末,公司的研发人员数量达到586人,相比2018年大幅增加了242人,其中一部分与收购上海思立微有关。

研发人员占公司总人数的比例在2019年末达到了68.6%,连续三年提高。

(二)存货跌价对利润率影响显著

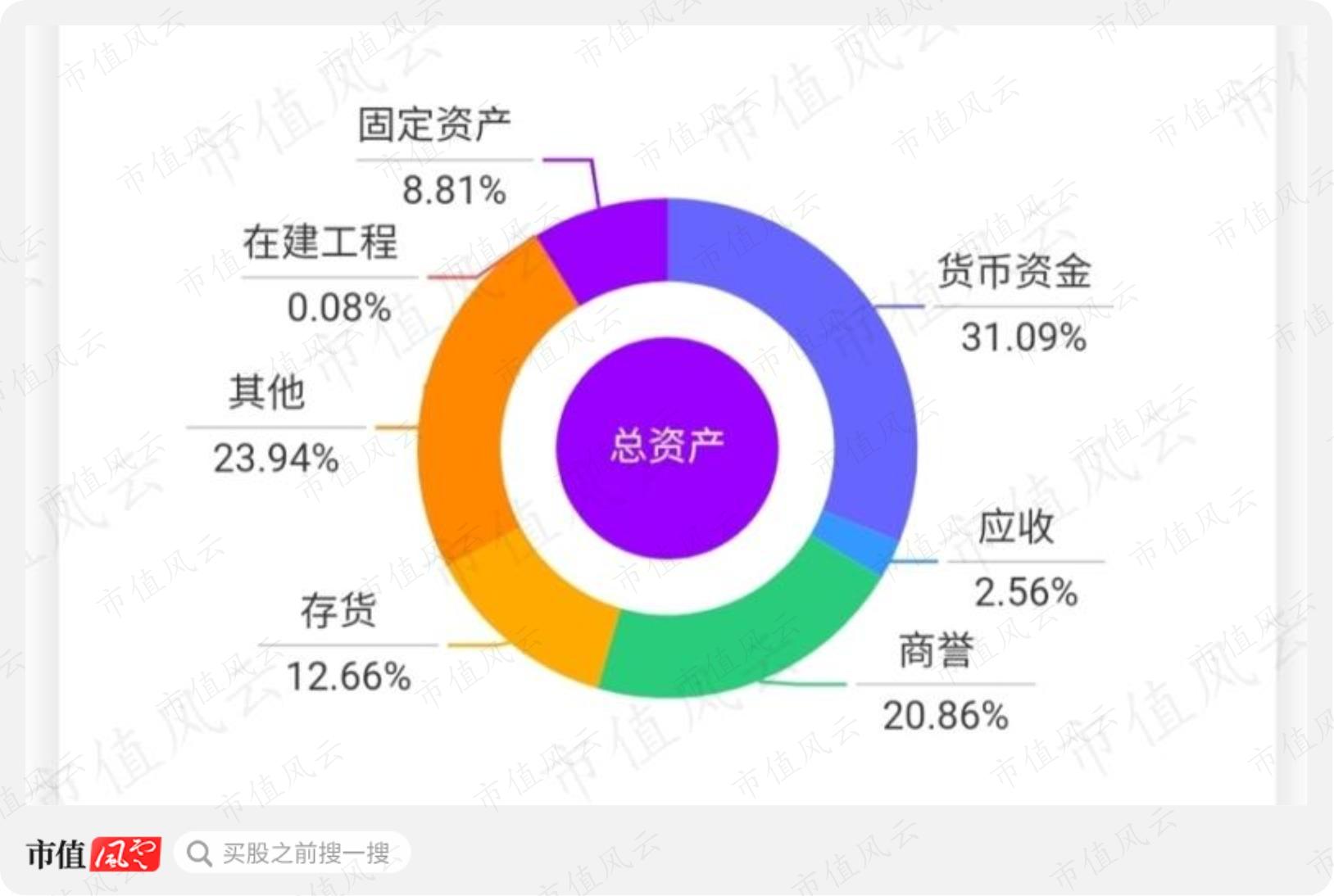

截至2020年一季度末,兆易创新的总资产达到62.74亿元。其中货币资金就有19.51亿元,占比31.09%。其他风云君比较关注的项目还有存货,占总资产的比例为12.66%。

兆易创新生产的是通用型产品,所以也不是以销定产。

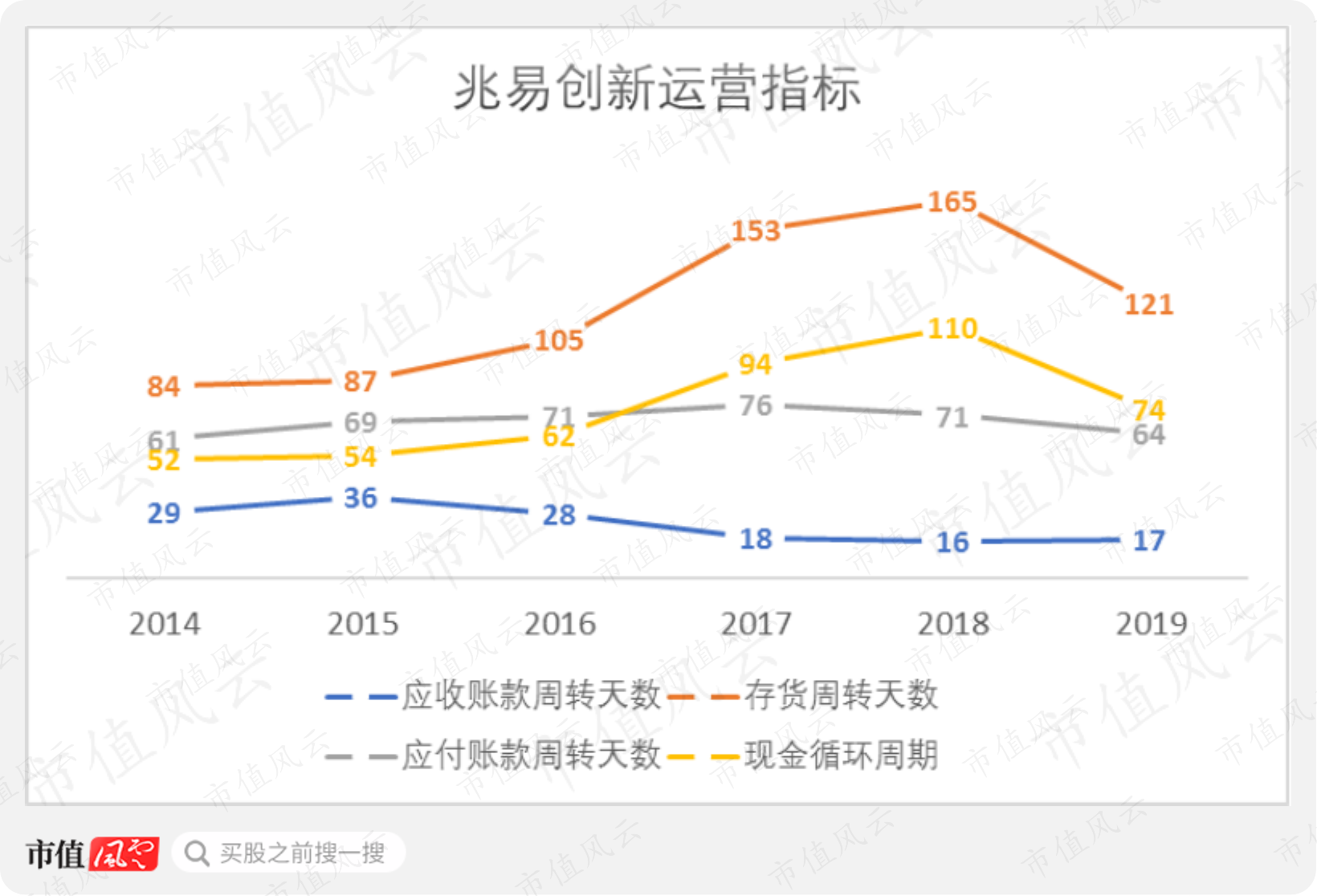

分析存货有两个维度,一是看周转天数,二是看存货明细。

2019年,兆易创新的存货周转天数为121天,同比大幅减少了44天,与NOR Flash需求回暖有关。不过在这之前,存货周转天数已经连续三年大幅增长。

顺便说一句,公司的应收和应付都控制得相当好。

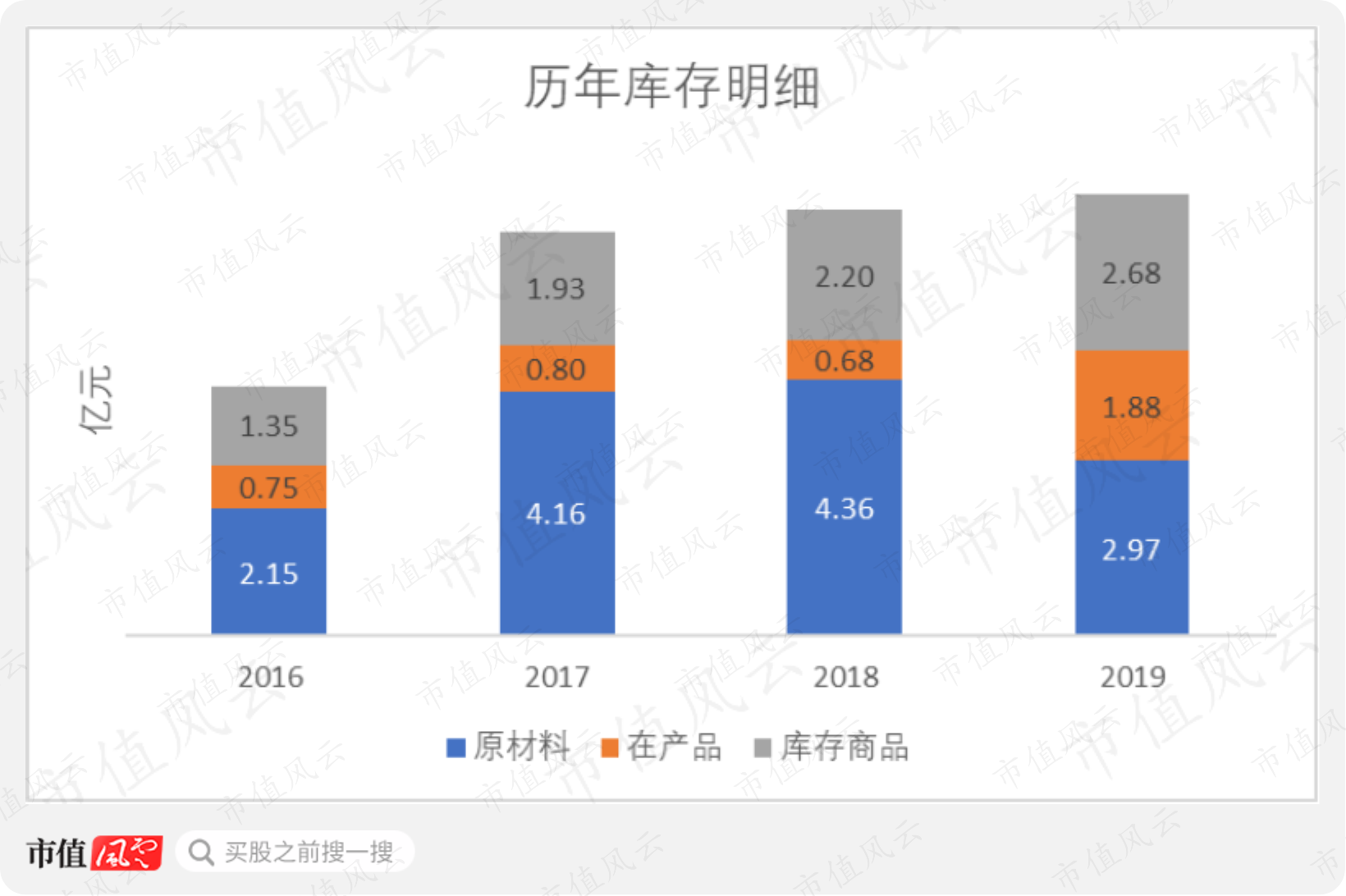

2019末,存货账面余额共计7.54亿元,其中原材料2.97亿元,在产品1.88亿元,产成品(库存商品)2.68亿元。

(来源:choice数据)

对于无厂半导体公司来说,存货的内容有些不一样。

兆易创新直接从晶圆制造厂采购成品晶圆,这也就是公司的原材料;

公司将部分没有经过测试的成品晶圆送到晶圆测试厂完成良率测试;

然后再送往封装测试厂,封装测试过程中的库存就是在产品;

最后,封装测试完成的入库成为产成品。

(来源:招股书)

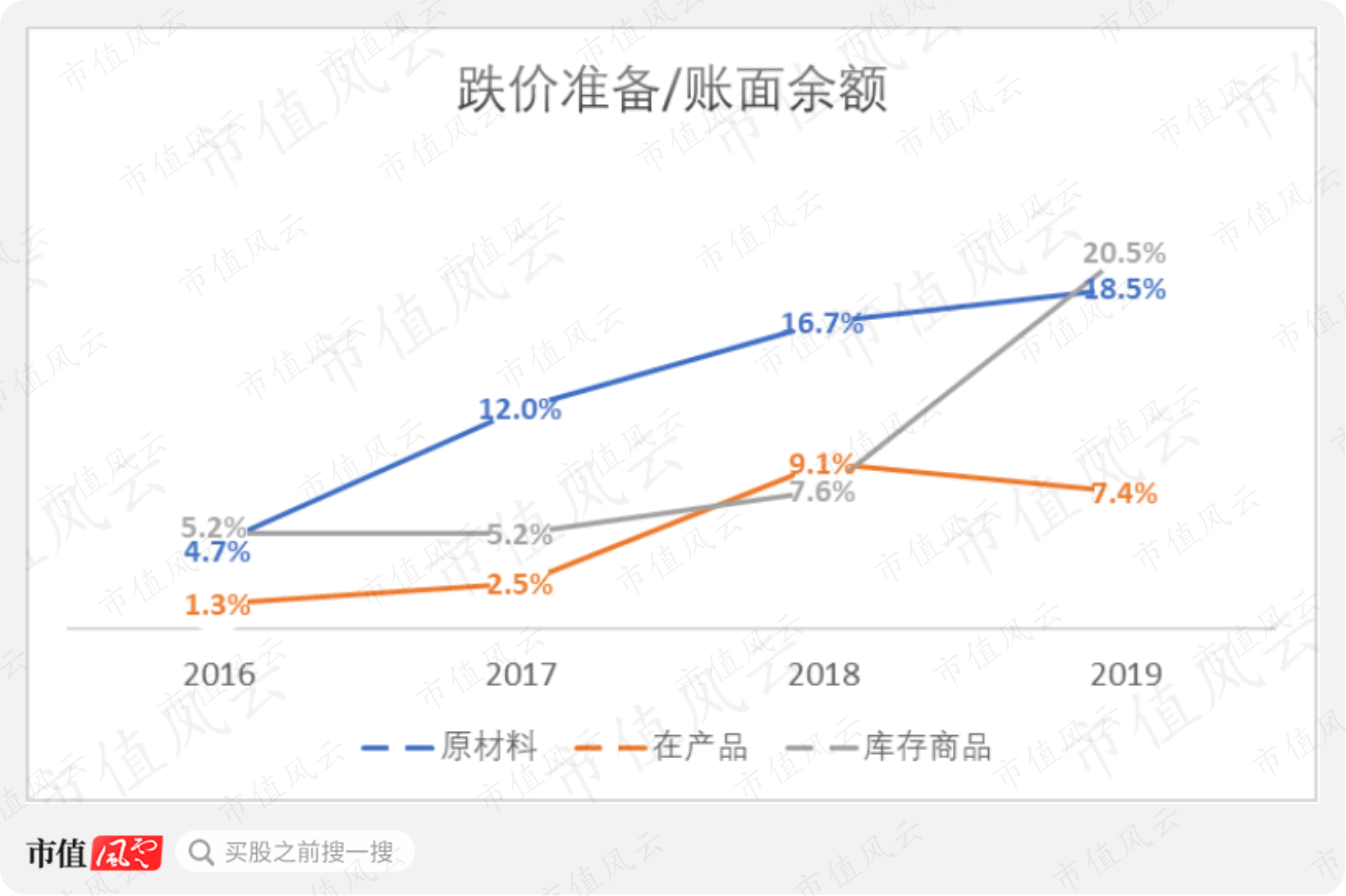

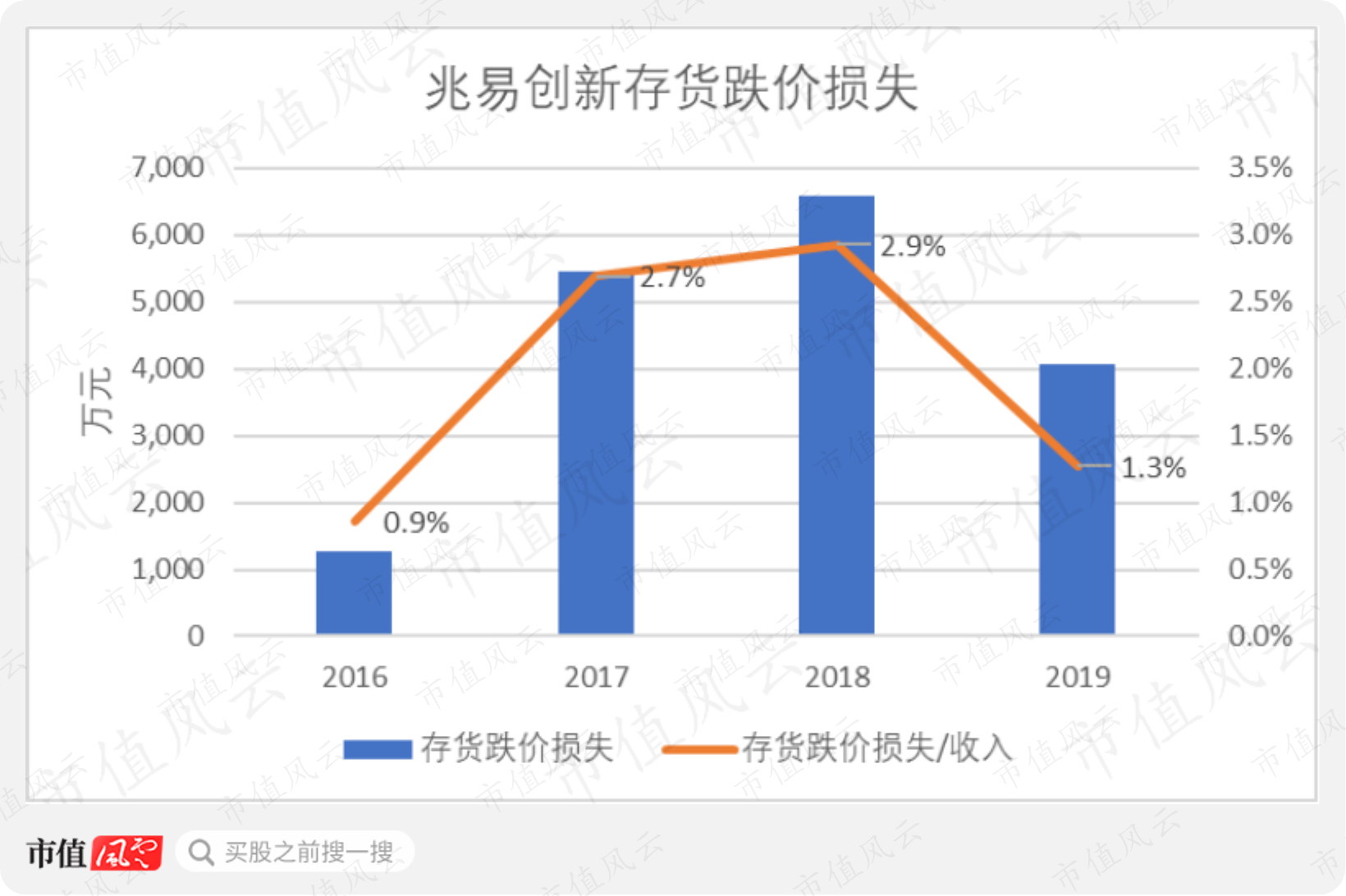

2019年,原材料的跌价准备占账面余额的比例达到18.5%,连续四年上升。而库存商品的跌价准备占比在2019年也由7.6%大幅提高至20.5%,远高于此前的水平。

(来源:choice数据)

风云君找不到可比公司的存货跌价准备计提数据。

2019年,公司的存货跌价损失为4070万元,占当期营收的比例达到1.3%。这一比例相比2018年的2.9%有所下降,部分是因为2019年的存货周转速度加快。

总的来说,存货跌价准备对公司利润率的影响比较显著,而这当中的一个变量就是存货周转的速度。

(三)归母净利润的2成用来分红

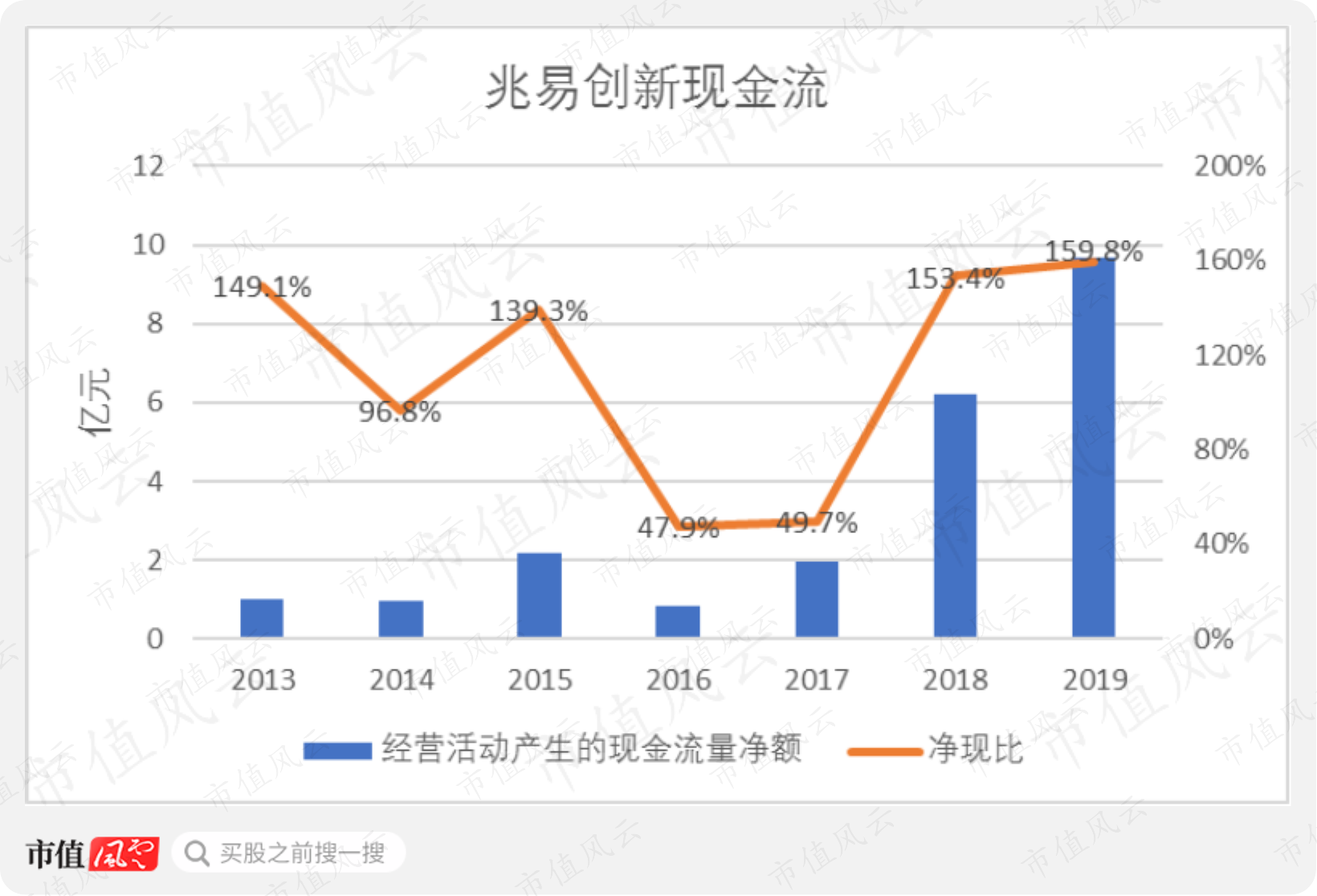

2019年,兆易创新的经营活动净现金流为9.67亿元,净现比达到159.8%。近两年的净现比相比2016、2017年的水平有了大幅提高,主要与营运资本变动,尤其是存货周转的改善有关。

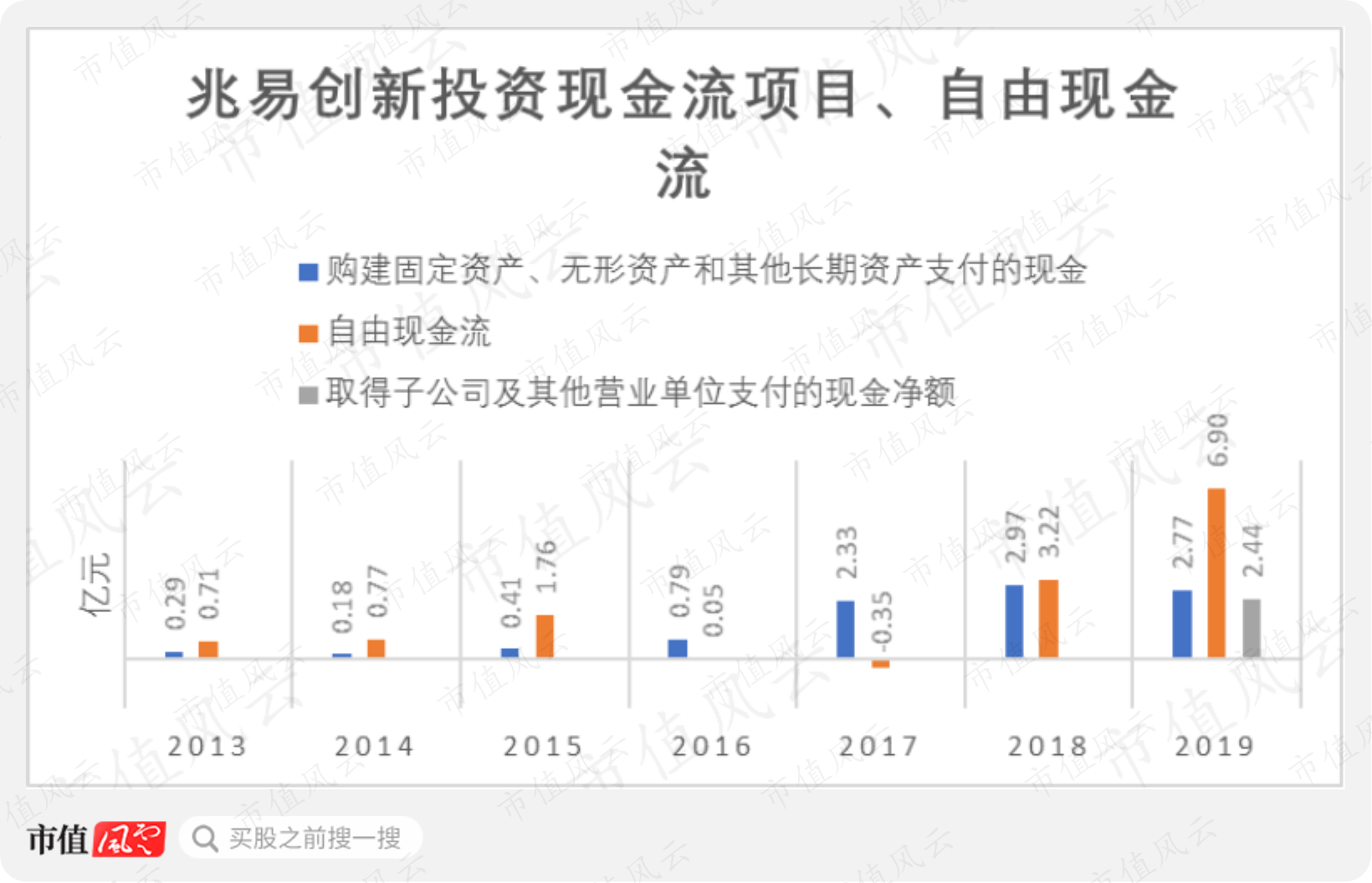

2019年,公司的自由现金流为6.90亿元,收购支付的现金达到2.44亿元。

受经营活动净现金流改善的影响,自由现金流已经连续两年为正。

自2016年上市以来,兆易创新累计通过发行股票募资17.18亿元,其中还不包括2019年以换股的方式收购思立微所发行的14.45亿元股份。

同时,公司将每年归母净利润的20%用于现金分红(注:2016年为30%),累计分红金额达到3.36亿元。

结尾

兆易创新是中国一家年轻的无厂半导体公司。

在NOR Flash领域,公司排名中国第一,世界第三;在基于ARM Cortex-M的微控制器领域,公司在中国的市场份额排名第三,仅次于两家国际大厂。

兆易创新在2016 IPO时募投的项目,除了NAND Flash都达到了预期。

2019年,公司再次大手笔募资近10亿,主要用于收购上海思立微以及用于配套的研发项目。

上海思立微的触控芯片排名全球第四,指纹芯片排名全球第三。

另外,公司还计划非公开发行43亿元,用于DRAM的研发。

不过在风云君看来,DRAM以及NAND行业的大公司多为IDM模式,与兆易创新无厂半导体的定位不符。公司此前的DRAM研发也并不成功。

吾股大数据指出,公司的年报评分在集成电路行业处于中游偏上水平,PE则偏高,而且近一年来股东有密集减持。

兆易创新近五年收入的CAGR达到28.1%。存储芯片业务增长快于国际同行,份额在提高,不过仍然受到全球半导体行业周期的影响。

在半导体设计公司最重要的盈利能力方面,公司依靠提高单价有效提高了毛利率。

同时,公司继续加大研发投入。

其他财务数据方面:

(1)受NOR Flash需求回暖的影响,存货周转有所加快;

(2)存货跌价损失对利润率影响显著,而且主要受存货周转速度的影响。

(3)近两年,公司的现金流和自由现金流都还不错,分红预期为归母净利润的2成。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。